Формула для расчета рентабельности продаж по балансу

Как определяется?

Посчитать рентабельность бизнеса не так сложно, если под рукой готовая бухгалтерская отчетность. Индивидуальным предпринимателям, не ведущим бухгалтерский учет или только планирующим открыть свое дело, придется сводить все «на глаз». Рентабельность считается в основном в процентах. Формула расчета следующая:

Рентабельность производства = (Прибыль балансовая / Затраты на производство и реализацию) x 100

Такой расчет позволит определить, сколько прибыли до уплаты налогов приходится на 1 рубль затраченных средств. Для удобства можете подобрать в сети удобный онлайн-калькулятор или скачать специальную программу. В среднем, нормальный коэффициент составляет 15-35%, но сильно зависит от специфики коммерческой деятельности. Для розничной торговли 10-15% – приличный результат, а вот для индустрии красоты или строительства такой показатель будет маленьким. Для этих направлений нужно исходить из 50-100%, для юридических услуг, торговли нематериальными активами – от 100%.

Указанный расчет показывает номинальное значение прибыльности. Существует еще реальная рентабельность – та, что определяется с учетом инфляции. Для оценки покупательной способности предприятия. Когда показатель получается низким или даже отрицательным, это говорит об отсутствии эффективности работы и грядущем банкротстве. Бизнес с большой рентабельностью считается перспективным, полноценно получающим отдачу от вложенных средств.

Факторы, влияющие на уровень

Поскольку рентабельность – показатель относительный, его значение во многом зависит от внутренних изменений компании и внешних рыночных условий. Основные из них:

- Производительность труда.

- Технические моменты в производстве.

- Колеблющиеся цены на приобретаемые предприятием ресурсы, материалы, сторонние услуги, рабочую силу.

- Изменение ассортимента и цен на реализуемую продукцию в связи с меняющимся спросом, кризисом.

- Сезонность, временный простой оборудования или брак продукции.

Уровень рентабельности можно повысить, ускорив товарооборот, сократив затраты, рационально увеличив цены. В любом случае для стабилизации ситуации следует рассчитать и принять во внимание ряд других экономических показателей и моментов: производительность труда, качество продукции, ситуацию с конкурентами.

Формула и примеры расчета

В упрощенном виде формула расчета рентабельности предприятия выглядит так:

П/З*100%

Где:

- П – прибыль

- З – все затраты на создание товара.

Для более четкого понимания формулы расчета предлагается рассмотреть несколько простых примеров.

Пусть фирма «Букинист» заработала на продаже своей продукции 100 000 рублей. Все затраты компании (ресурсы, оборудование, рабочая сила, (в том числе управленческий персонал) и инфраструктура) составили 80 000 р.

Пошаговая инструкция и советы по самостоятельному ведению бухгалтерии ИП находятся тут.

Прибыль равна разнице между выручкой и издержками: 100 000 р. минус 80 000 р. равно 20 000 р. Расчет рентабельности предприятия «Букинист» по приведенной выше формуле будет иметь вид:

20 000 р./80 000 р.*100%=25%

Таким образом, рентабельность фирмы «Букинист» равна 25%

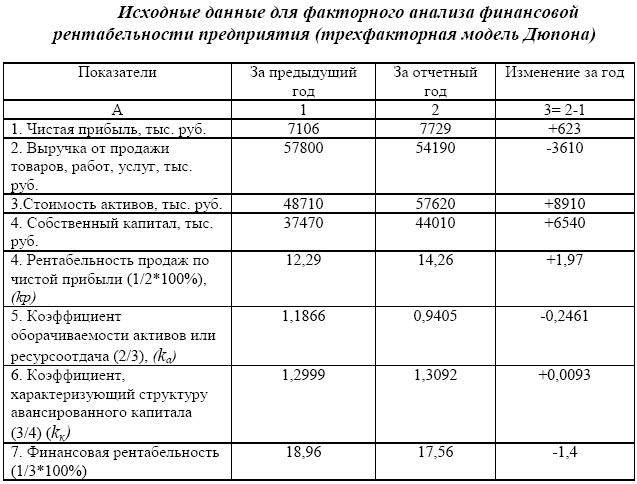

Таблица исходных данных для факторного анализа рентабельности предприятия.

Последний пример: пусть компания «Спутник» за определенный период получила доход суммой в 600 000 р.. Затраты на производство товара в этот же период составили 200 000 р.. Тогда прибыль (разность, полученная после вычитания из выручки расходов) будет равна:

600 000 р. минус 200 000 р. = 400 000 р.

Итак, имеется:

- Прибыль – 400 000 р.

- Затраты – 200 000 р.

Расчет рентабельности компании «Спутник» будет иметь вид:

400 000 р./200 000 р.*100%=200%

В данном случае прибыль равна двумстам процентам.

В реальности может быть много вариантов калькуляции затрат. Если фирма открылась совсем недавно (меньше года), то рентабельность предприятия рассчитывать просто не имеет смысла, поскольку оборот первоначально авансированного капитала занимает период в несколько лет.

В каком порядке осуществляется распределение долей участников ООО, вы можете прочесть здесь.

Схема: Что такое рентабельность деятельности предприятия?

Как произвести анализ показателей?

Грамотный финансовый аналитик должен уметь не только рассчитывать рентабельность продукции, но и извлекать полезную информацию из рассчитанных значений показателей. Для удержания коэффициента на необходимом уровне либо повышения его значения существует несколько решений:

- Уменьшение себестоимости производства. В первую очередь, следует уделить особое внимание качеству товаров, т.к. если сильно снизить себестоимость, могут снизиться объёмы продаж, а значит и выручка.

- Внедрение в производственный процесс новых технологий и прогрессивных методик производства. Для этого потребуются значительные финансовые вложения, но при грамотном подходе к делу они очень быстро окупятся.

- Запуск агрессивной рекламной кампании. Используют для привлечения новых покупателей и повышения выручки от продаж, но для этого также нужны дополнительные вложения.

- Поиск новых рынков сбыта продукции.

- Расширение ассортимента выпускаемых товаров.

С помощью единичного расчёта рентабельности продукции невозможно увидеть текущее состояние предприятия. Во время проведения комплексного анализа необходимо сравнить полученные в ходе расчётов рентабельности данные с конкурирующими предприятиями по аналогичным товарам. Также нужно проанализировать рейтинг продукции организации за последние годы.

Что показывает?

Глобально рентабельность — это совокупность показателей, в комплексе характеризующих эффективность бизнеса, точнее его прибыльность. Рентабельность — это всегда отношение прибыли к тому объекту, эффект от которого требуется узнать. Фактически это доля прибыли на единицу анализируемого объекта.

С помощью показателей рентабельности можно выяснить, насколько эффективно используется собственный капитал или активы предприятия (см. «Определяем рентабельность активов (формула по балансу)» ), прибыльно ли его производство.

Налоговики также сравнивают рентабельность продаж со среднестатистическим показателем, указанным в приложении №4 к приказу от 30.05.2007 №ММ-3-06/333@.

ПРИМЕР расчета из КонсультантПлюс: По данным бухгалтерской отчетности организации "Альфа" за календарный год рентабельность продаж организации составила 11,5%, а рентабельность активов - 12,1%. Организация "Альфа" занимается издательской деятельностью. Предположим, что по этому виду деятельности среднеотраслевые показатели за соответствующий календарный год условно определены в размере 9% для рентабельности продаж и 3,7% для рентабельности активов. Посмотреть решение.

Но в данной статье мы остановимся непосредственно на рентабельности продаж.

Чем выше рентабельность тем больше прибыль: правда ли это?

Ответить на вопрос: «Правда ли, чем выше рентабельность, тем больше прибыль» можно неоднозначно. Всё зависит от приоритетов самой компании и целей, которые они хотят выполнить в процессе производства. Действительно, если рассчитывать, допустим, рентабельность от продаж, прежде чем открыть турагентство с нуля, что кстати, будет разумно, то здесь рентабельность напрямую будет зависеть от выручки – соответственно, чем больше прибыли с них, тем больше рентабельность.

Но, как уже говорилось ранее, бывают неоднозначные случаи. Конечно, сложно поверить, но некоторые компании делают минимальную наценку на свои товары, а, говоря проще, продают их практически по закупочной цене. Тем самым, от объёма выручки, рентабельность в таком случае, а точнее её рост или уменьшение не будет иметь большого смысла, так как чистая прибыль в данном случае будет минимизирована.

Снижение рентабельности: о чем это говорит

Логично предположить, что снижение рентабельности говорит о снижении эффективности работы производства и вопросе о дальнейшем его существовании.

Ведь, если снижается показатель рентабельности производства, что является один из ключевых коэффициентов, это означает, что производство неэффективно использует данные им ресурсы, или же не заказывает продвижение сайта через Яндекс или ещё что-то для раскрутки компании.

Если же снижается рентабельность капитала, здесь уже, как мы говорили, ставиться чёткий вопрос: «стоит ли вообще вкладывать инвестиции в данную компанию». А если этот показатель опускает ниже «красной линии» и становится ниже процентов от вкладов, тогда процесс производства в кротчайшие сроки останавливать или немедленно что-то предпринимать для роста продаж.

Как повысить?

Если всё-таки так получилось, что рентабельность предприятия или продаж значительно снизилась, чтобы её повысить, тепловая карта кликов сайта, а точнее её анализ не даст никаких ответов и решений.

Здесь нужен подробный анализ, который может занять не один день. Кропотливая работа самого директора с группой экспертов, разбирающихся в подобных вопросах. Расчёты операций, вычисления КПД каждого работника, проверка чеков и накладных на закупку оборудования, материалов и другой важной для компании продукции.

Так же, учитываться будут затраты не только на материальные товары для компании, но и на услуги, которые делались для её развития и продвижения. Те, кто знает, что такое SEO понимает, о чём идёт речь. Реклама, продвижение сайта, различные маркетинговые процессы – всё это делается не бесплатно и важно понять, что было эффективно, а что нет.

Таким образом, с расчётом рентабельности сталкивалась или столкнётся каждая компания, либо, так сказать, на началах деятельности, либо когда, как говориться заставят обстоятельства. Поэтому, рекомендуется перед разработкой структуры бизнеса, рассчитать все типы рентабельности, дабы заранее знать – а стоит ли вообще начинать такой бизнес.

Рентабельность продукции - что это?

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Чистая рентабельность - определение

Чистая рентабельность - коэффициент равный отношению чистой прибыли или убытка к полученной выручке.

Что показывает?

Чистая рентабельность показывает величину чистой прибыли, которую получит организация на единицу выручки. Этот показатель характеризует эффективность всей деятельности предприятия.

Формула

Общая формула расчета коэффициента

| Кчр = | Чистая прибыль | *100% |

| Выручка |

Формула расчета по данным бухгалтерской отчетности

| Kчр = | стр.2400 | *100% |

| стр.2110 |

Значение

Не существует нормативных значений для Чистая рентабельность. Для каждого субъекта бизнеса этот показатель определяется самостоятельно и может зависеть от множества фактров. В том числе отраслевых, региональных и временных.

Этот показатель может принимать положительные, отрицательные и нулевые значения. При отрицательных значениях предприятие работает в убыток. Как правило этот показатель должен быть больше нуля. Чем выше этот показатель, тем успешнее функционирует предприятие и тем больше доход может пренести своим владельцам.

Рентабельность основной деятельности

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп — прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность затрат

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др — декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Расчёт с учетом инфляции

Есть такое понятие, как инфляция. И при одном и том же размере прибыли в разные отчётные периоды показатели реальной рентабельности предприятия могут быть отличаться очень сильно.

Здесь есть различные величины измерений: абсолютные показатели (просто цифра прибыли за период) и относительные показатели (отношение колебания прибыли во взаимосвязи с затратами на производство, то есть здесь учитываются ещё и себестоимости и наценки на сырьё и прочие расходы).

Пример

Компания ООО «Берёзовый нановеник» за два разных периода (длиной, допустим, в месяц) получила одинаковую прибыль в абсолютных величинах – 1 000 000 рублей. Казалось бы – здорово, у этой компании стабильная прибыль.

Однако в первый период при прибыли в 1 000 000 её выручка составляла 2 000 000, а во второй период уже 3 000 000 (продажники начали давать клиентам больше скидок, один из каналов привлечения клиентов стал дороже или ещё что-то, что повлекло необходимость увеличивать количество сделок). Плюс та же инфляция вносит свои коррективы в этот миллион.

Соответственно, в относительных величинах рентабельность этой компании начала снижаться, поскольку ресурсов и оборотных средств для той же суммы прибыли надо теперь тратить в полтора раза больше. И только относительный показатель даёт наглядность реального состояния дел в динамике.

Теперь чуть усложним пример: эта прибыль в миллион в абсолютных цифрах наблюдается уже не два месяца подряд, а шесть, при этом обороты при том же выполняемом плане продаж в 1 000 000 плавно дошли до отметки 6 миллионов.

Тогда уже в относительных величинах рентабельность продаж определённо падает, то есть компания плавно наращивает издержки и для получения той же прибыли скоро придётся что-то менять, так как курс руководства взят явно неверный и любой форс-мажор может сильно ударить по компании с низкой рентабельностью.

Именно поэтому для оценки реальных финансовых дел на предприятии необходимо измерять и отслеживать оба этих показателя: и абсолютный, и относительный.

Если говорить не о рентабельности отдельных бизнес-процессов (например, есть отдельные формулы рентабельности продукции, рентабельности персонала, рентабельности активов и так далее), а вообще об организации, то формула расчета рентабельности выглядит так:

Р предприятия = (БП / (ОПФ + ОА))*100%

Где:

БП – это бухгалтерская прибыль за отчетный период;

ОПФ – средняя величина стоимости основных производственных фондов организации за отчетный период;

ОА – средняя величина стоимости оборотных активов за тот же период.

Пояснение для расчётов

- Бухгалтерская (балансовая) прибыль – это прибыль фирмы за отчётный период до вычета налогов.

Чтобы получить эту цифру, нужно из выручки вычесть себестоимость реализованных товаров/услуг, вычесть управленческие и иные расходы. Запросите своего бухгалтера, пусть он даст вам цифру балансовой прибыли до налогообложения из формы №2, там есть целая отдельная строка под неё.

- Основные производственные фонды (ОПФ) бывают материальными и нематериальными. Это все средства труда, которые вы задействуете для производства товара/услуги. К ним относятся здания/сооружения, станки/машины, транспортные средства, инструмент/инвентарь, архивы/библиотеки/базы данных, электросети/газо-трубопроводы и так далее.

Чтобы получить эту цифру, необходимо к размеру ОПФ на начало периода прибавить размер ОПФ на конец отчётного периода и эту сумму разделить на 2. В бухгалтерском балансе стоимость ОПФ числится в строке «основные средства».

- К оборотным активам (ОА) относятся материальные оборотные средства (которые полностью расходуются за период производственного цикла), денежные средства (наличные в кассе, остаток на расчётном счёте/счетах фирмы за период) и средства в расчётах (дебиторская задолженность).

Чтобы получить эту цифру, необходимо к размеру оборотных активов на начало периода прибавить размер ОА на конец отчётного периода и эту сумму разделить на 2.

Подставляем все в формулу и находим рентабельность компании.

Для наглядности приведем ещё один пример.

Итоговый пример расчёта

Пекарня «Едрён-Батоныч» обратилась к потенциальному инвестору за деньгами на пополнение оборотных средств в связи с желанием открыть новый цех. Инвестор, само собой, обратился к финансистам с вопросом «как правильно рассчитать рентабельность предприятия, чтобы оценить риск невозврата вложенных в это дело денег?».

Последние предоставили ему такой расчёт:

Пекарня в первом квартале заработала 350 000 рублей прибыли (до налогообложения).

Цена её оборудования, печей, тележек, тестомесов и прочего на начало периода составила 3 000 000 рублей, а на конец периода составила 3 400 000 рублей (в квартале был куплен автомобиль для доставки).

В начале квартала итог в разделе баланса «оборотные активы» был 600 000, а в конце квартала – 400 000 рублей.

Рентабельность компании в первом квартале получилась такой:

Средние ОПФ: (3 000 000 + 3 400 000) / 2 = 3 200 000 рублей

Средние ОА получаются: (600 000 + 400 000) / 2 = 500 000 рублей

Рентабельность предприятия за первый квартал получится: 350 000 / (3 200 000 + 500 000) * 100% = 9%

«Всего 9%!», хотел было удивиться такой небольшой величине рентабельности инвестор, однако затем финансисты показали ему, что во втором квартале рентабельность составила 10, потом 11%, при этом величина абсолютной прибыли пекарни либо оставалась неизменной, либо имела тенденцию к росту, то есть компания уверенно растёт и развивается, к тому же у неё имеются основные средства и активы, что для инвестора может выступать дополнительной гарантией вложений.

Понятно, что мы взяли эти цифры с потолка и ваши показатели могут быть совершенно иными. Главное, что мы здесь хотели сделать – это показать формулу, по которой можно рассчитать рентабельность предприятия.

А уже из цифр вы сможете сделать самостоятельные расчёты и выводы по вашей фирме:

- если прослеживается рост рентабельности в динамике, то ваше руководство компанией похвально, фирма растёт;

- если показатель рентабельности снижается, то надо срочно искать причины этого нисходящего тренда и исправлять ситуацию:

- работать с оптимизацией издержек,

- увеличивать эффективность отделов продаж и каналов сбыта,

- подчищать неэффективные расходы на рекламу и заменять их более эффективными,

- увольнять неэффективный персонал, особенно непродающих продажников, и так далее.

- https://zhazhda.biz/base/rentabelnost-biznesa

- https://FBM.ru/bukhgalteriya/poshagovaya-instrukciya-po-raschetu-rent.html

- https://VFinansah.com/other/rentabelnost-produktsii

- https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/formula_dlya_rascheta_rentabelnosti_prodazh_po_balansu/

- https://pro-promotion.ru/articles/ekonomika/chto-takoe-rentabelnost-prostymi-slovami

- https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/kak_rasschitat_rentabelnost_produkcii/

- https://1-fin.ru/?id=311&t=11.2

- https://russtartups.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/chto-takoe-rentabelnost-kak-rasschitat.html

- http://biz.dicaster.ru/rasschitat-pokazateli-rentabelnosti-predpriyatiya-formula/

x ...){kind=link}