Точка безубыточности: понятие, формула, пример расчета

Что это такое?

Точку безубыточности еще называют критическим объемом производства, порогом безубыточности или порогом рентабельности.

Точка безубыточности (критическая точка, CVP-точка) (англ. break-even point) — это объем реализации, при котором предприятие не несет убытков, но и не получает прибыль.

В основе модели безубыточности лежит система определения себестоимости Direct Costing. В этой системе происходит расчет усеченной себестоимости, а также определение маржинальной прибыли (маржи).

Для определения критического объема (точки безубыточности) необходимо на одном графике построить график валовой выручки (TR — Total Result) и общих затрат (TC — Total Cost).

Постоянные, переменные и общие затраты

Как уже сказано выше, для того чтобы воспользоваться формулой безубыточности (критического объема) необходимо правильно разделить все затраты текущего периода на постоянные и переменные.

В противном случае результаты расчета точки безубыточности будут не верны.

Постоянные затраты — это те затраты, которые не меняются при изменении объемов производства и реализации.

Переменные затраты — это те затраты, которые изменяютсяпри изменении объемов производства и реализации.

Стоит отметить, что данные затраты еще называют условно-постоянными. Дело в том, что в долгосрочном периоде они однозначно могут меняться. Например, предприниматель может решить расширить сеть своих магазинов и для этого понадобится аренда дополнительных помещений.

Соответственно, можно услышать понятие — условно-переменные затраты.

Рассмотрим на примере, что можно отнести к тем или иным затратам.

| Постоянные затраты | Переменные затраты |

| Аренда | Сырье и материалы |

| Заработная плата по тарифной системе оплаты труда, включая взносы во внебюджетные фонды | Заработная плата «сдельщиков», надбавки, зависящие от объема, включая взносы во внебюджетные фонды |

| Амортизация | Комиссионные расходы |

| и т.д. | и т.д. |

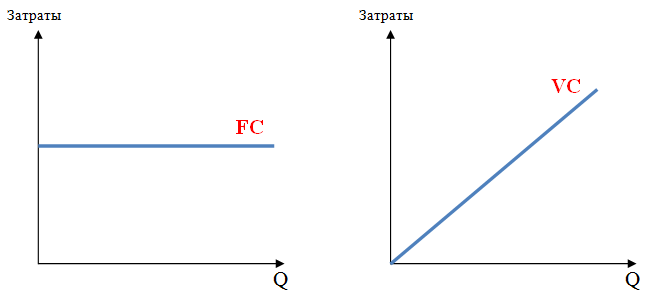

Рассмотрим, как выглядят общие постоянные (FC — Fixed Cost) и переменные затраты (VC — Variable Cost) в зависимости от изменения объема.

Зависимость общих постоянных (FC) и общих переменных затрат (VC)

от изменения объема

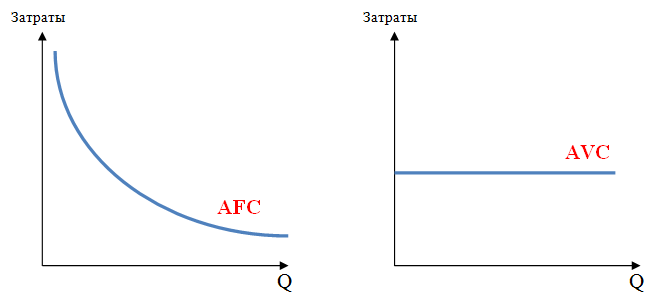

Если рассматривать постоянные и переменные затраты на единицу продукции, то следует заметить что их графики принципиально меняются.

Зависимость средних постоянных (AFC) и средних переменных затрат (AVC)

от изменения объема

Зная постоянные и переменные затраты, всегда можно рассчитать общие затраты (TC — Total Cost) и средние общие затраты (ATC — Average Total Cost):

Графически общие затраты будут выглядеть следующим образом:

Зависимость общих затрат (TC) от объема

Маржинальная прибыль и система директ-костинг

В системе Direct Costing себестоимость каждого вида продукции (услуги) определяется в разрезе только переменных затрат. Постоянные затраты общей суммой относятся на финансовый результат.

Данная система используется для целей управленческого учета. Ведь она имеет большое преимущество. Система директ-костинг, за счет того что постоянные затраты не распределяются по видам продукции, показывает какой из видов продукции более выгоден для предприятия. Анализ проводится на основе анализа маржинальной прибыли.

Для сравнения, в системе общей калькуляции затрат постоянная часть делится пропорционально выбранной базе для расчетов. Это может быть, например, объем выпуска, прямые затраты, заработная плата рабочих и т.д.

где М1 — маржинальная прибыль на единицу продукции (маржа на единицу продукции), p — цена; AVC — средние переменные затраты;

где М — валовая маржинальная прибыль (валовая маржа); TR — это валовая выручка, VC — это общие переменные затраты.

График модели

Графически модель безубыточности и маржинальную прибыль можно изобразить следующим образом:

График точки безубыточности (критического объема)

Этапы для определения точки безубыточности

На практике выделяют три этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия является определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Необходимые данные для расчета точки безубыточности

Для расчета точки безубыточности понадобится знать эти показатели:

Обозначение показателя; Его значение

| CVP / BEP (cost-volume-profit / break-even point) | Точка безубыточности |

| TFC (total fixed cost) | Постоянные расходы |

| TVC (total variable cost) | Переменные расходы |

| AVC (average variable cost) | Переменные расходы на одну единицу продукции |

| TR (total revnue) | Выручка (доходы) |

| P (price) | Цена реализации |

| Q | Объем производства в натуральном измерении |

| MR (marginal revenue) | Маргинальный доход |

Остановимся подробнее на таких показателях:

- Постоянные расходы — это те, которые не зависят от объема производства, т. е. предприятие несет их в любом случае.К ним относят:

- оклады (в том числе и отчисления в социальные фонды) управленческого персонала;

- аренда помещения;

- амортизация оборудования.

- Переменные расходы — это те, которые зависят от количества произведенной продукции.К ним относятся:

- закупка сырья;

- зарплата (плюс отчисления в социальные фонды) рабочего персонала;

- коммунальные платежи;

- топливо и расходы на транспортировку.

- Маргинальный доход можно рассчитать как разницу между выручкой (TR) и общими переменными расходами (TVC) или между ценой (P) и переменными расходами на единицу товара (AVC).

Способ 1. При помощи формулы.

Точка безубыточности может быть рассчитана в натуральном и денежном эквиваленте.

В первом случае мы узнаем, сколько нужно продать единиц товара, чтобы выйти в ноль, а во втором — какой размер полученной выручки окупит понесенные издержки.

Расчет ТБУ в натуральном эквиваленте:

BEPнат = TFC / (P-AVC)

Зная количество товаров, можно рассчитать точку безубыточности в денежном эквиваленте:

BEPден = BEP нат * P

Для наглядности рассмотрим конкретный пример:

Постоянные расходы предприятия (TFC): 40 000 рублей;

Переменные расходы на производство одного товара (AVC): 100 рублей;

Цена реализации (P): 180 рублей.

Подставляем исходные значения в формулу:

BEP нат = 40 000 / (180-100) = 500 штуки.

Имея полученный результат, можно рассчитать, при каком валовом доходе предприятие выйдет в ноль:

BEPден = 500 * 180 = 90 000 рублей.

Расчет ТБУ в денежном выражении:

BEPден = (TR* TFC) / (TR-TVC)

Также можно вычислить точку безубыточности через маргинальный доход.

MR = TR-TVC

или

MR на 1 ед. = P- AVC

Далее нам нужно узнать коэффициент маргинального дохода KMR:

KMR = MR / TR

или

KMR на 1 ед. = MR на 1 ед. / P

Исходя из полученных значений получаем:

BEPден = TFC / KMR

Опять-таки для разъяснения вышеуказанных формул рассмотрим их на примере:

Имеем такие данные:

Постоянные расходы предприятия (TFC): 40 000 рублей;

Переменные расходы (TVC): 72 000 рублей;

Выручка (TR): 120 000 рублей.

Подставляем значения в формулу:

BEPден = (120 000*40 000) / (120 000-72 000) = 100 000 рублей

MR = 120 000-72 000 = 48 000 рублей

KMR = 48 000 / 120 000 = 0,4

BEPден = 40 000 / 0,4 = 100 000 рублей

Таким образом, видно, что значения BEP, рассчитанные по двум формулам, равны.

Если предприятие будет реализовывать свои товары на 100 000 рублей, то оно не будет терпеть убытки.

Что касается коэффициента маргинального дохода, то он показывает, что каждый рубль выручки, полученной сверху, принесет в этом случае 40 копеек прибыли.

Что касается расчета BEP для нескольких товаров, то ситуация здесь обстоит так:

- Сначала рассчитывается маргинальный доход для каждого отдельного товара.

- Затем определяется доля маргинального дохода в выручке и его коэффициент.

- Из полученных данных можно посчитать ТБУ по формуле:BEPден = TFC / (1- K TVC),

где K TVC – это коэффициент переменных затрат в выручке (TVC / TR).

Чтобы было понятнее, что к чему, предлагаем ознакомиться с таблицей:

ТоварВыручка от продажи товара, тыс. руб.Общие переменные расходы , тыс. руб.Постоянные расходы, тыс. руб.Всего870380390

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

Товар; Маргинальный доход, тыс. руб.; Доля маргинального дохода; Коэффициент переменных расходов; Всего: 4900, 560, 44

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

Теперь можно рассчитать средний показатель точки безубыточности для производителя нескольких типов товаров:

BEPден = 390 000 / (1-0,44) = 696 429 рублей.

Способ 2. Использование программы Excel.

Не использовать современные технологии в экономических расчетах — глупо. Без них не обойтись крупным предприятиям, которые работают с большими партиями нескольких товаров.

Итак, чтобы сделать расчеты в популярной электронной таблице, необходимо занести основные данные:

Затем строится таблица, которая будет постепенно заполняться вычисленными данными. И уже по ее результатам можно будет увидеть, при каком объеме проданных товаров предприятие пройдет рубеж убытков:

По этому принципу заполняем таблицу, исходя из того, что предприятие изготовит и реализует несколько единиц товара:

Итак, в нашем случае получается, что при продаже уже 4 единиц товара предприятие получает нулевую прибыль. Выручка при этом составит 480 рублей.

И уже продав пятую штуку идет получение прибыли, равной 50 рублей.

Как вы можете заметить, достаточно построить такую простую электронную таблицу, в которую необходимо занести исходные данные, и расчет точки безубыточности будет всегда под рукой.

Преимуществами использования программы Excel в расчете точки безубыточности:

- можно вносить любые изменения, связанные с ценой или издержками — таблица мгновенно пересчитает результаты;

- при прогнозе можно корректировать значения исходных показателей, чтобы найти оптимальный размер продаж.К примеру, вы хотите достигать прибыли уже на третьей единице товара. Для этого вы можете сразу поднять его стоимость и посмотреть, что изменится.

Таким образом, установив цену в 150 рублей, таблица сразу пересчиталась и выдала новые данные, которые и показали актуальное значение точки безубыточности.

Способ 3. Построение графика.

Для построения графика нам понадобятся все показатели, которые мы рассчитали в таблице.

Для корректности полученной линейной диаграммы необходимо выделить такие данные:

- объем реализации — ось X;

- валовые (постоянные, переменные) издержки, выручка, чистая прибыль — ось Y.

На пересечении доходов и валовых расходов (переменные + постоянные) и будет точка безубыточности.

Опустив перпендикуляр вниз мы найдем ее натуральное значение, влево — денежный эквивалент.

Более того график ярко демонстрирует зону убытков и прибыли.

Вернемся к нашему примеру.

Имея таблицу можно легко построить график, который покажет искомый показатель. Опять-таки при внесении изменений диаграмма среагирует, показывая новые результаты.

Единственным недостатком такого способа является то, что график не назовет точное число товаров. Конечно, можно увеличить масштаб, чтобы понять, к какому значению стремится точка пересечения, но все же именно расчеты дадут конкретный показатель.

Расчет точки безубыточности крайне важен на этапе запуска бизнеса.

Ещё раз о том, как это сделать, но уже из первых уст:

Как рассчитать?

Универсальная формула для расчета точки безубыточности выглядит следующим образом: P*X = FC+VC(X) и означает равенство выручки от реализации фактическим затратам компании. Описание основных показателей для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

| X | количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

Расчет и график точки безубыточности онлайн: доступные инструменты

Наши эксперты предлагают вам значительно облегчить задачу и воспользоваться готовыми инструментами для расчета точки безубыточности онлайн. Вы можете прямо сейчас по ссылкам ниже, скачать:

- документ в формате Excel, содержащий готовую таблицу для расчета точки безубыточности по выручке, а также по объемам производства и продаж;

Скачать таблицу для расчета точки безубыточности

- документ в формате Excel, содержащий готовую таблицу для определения точки безубыточности и дополненный графиком, отражающим динамику достижения соответствующих показателей.

Скачать таблицу для определения точки безубыточности с графиком

Предложенные нами документы, таким образом, оптимизированы для работы по вычислению точки безубыточности сразу в нескольких отчетных периодах.

Сложности при расчете точки безубыточности

Кажется, что формула точки безубыточности довольно простая, и не должно возникать трудностей при расчете. Но дело осложняется тем, что при выводе формулы расчета сделано несколько важных допущений.

Четыре допущения при расчете точки безубыточности

- В формуле расчета используется разность выручки (объем продаж) и переменных расходов или разность цены продукции и переменных затраты на единицу продукции. То есть, используется разница между средствами, вырученными от продажи и средствами, затраченными на производство или закупку продукции. Поэтому считается, что продается вся произведенная или закупленная продукция. Складские запасы не учитываются, так как выручка от их продажи не получена.

- Переменные затраты прямо пропорционально (линейно) зависят от объема продаж. Так бывает не всегда. Например, случай, когда для увеличения объема выпуска продукции пришлось построить новый цех, придется рассчитывать более сложным способом.

- Постоянные затраты не зависят от объема продаж. Так тоже бывает не всегда. Если для увеличения объема выпуска продукции пришлось построить новый цех, нанять больше управленческого персонала, увеличить оплату коммунальных услуг — этот случай тоже не подходит под общую формулу.

- Точка безубыточности рассчитывается для предприятия в целом или для некоторого усредненного товара.

При расчете точки безубыточности самым важным ограничением является допущение 4. Чтобы сделать расчет не усреднено, а для каждого товара отдельно, надо знать какая доля постоянных расходов приходится на каждый из товаров. Нужна методика распределения постоянных затрат по отдельным товарам. Кроме того, если товаров много, расчет точек безубыточности отдельно по каждому товару превращается в сложную задачу, требующую большого объема вычислений.

Связь точки безубыточности с маржинальной прибылью

Определение 2

Точка безубыточности – это показатель, который показывает количество произведенной и реализованной продукции, при которой расходы компенсируют доходы.

Анализ маржинальной прибыли состоит из:

- оценки безубыточности, объема производства продукции;

- определения прибыльности;

- прогноза предполагаемой прибыли, при разных объемах продаж;

- расчета критического уровня постоянных издержек для маржинальной прибыли;

- расчета доступных цен на готовую продукцию.

- https://investolymp.ru/tochka-bezubytochnosti.html

- https://www.audit-it.ru/finanaliz/terms/analysis/tochka_bezubytochnosti.html

- https://biznesprost.com/interesno/chto-takoe-tochka-bezubytochnosti.html

- http://PowerBranding.ru/cenoobrazovanie/tochka-bezubytochnosti/

- https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/raschet_tochki_bezubytochnosti_formula_i_grafik/

- https://www.finances-analysis.ru/bep/break-even-point.htm

- https://spravochnick.ru/finansy/koefficient_bezubytochnosti/marzhinalnaya_pribyl_v_tochke_bezubytochnosti/

(англ. break-even point) — это объем реализации, при котором предприятие не несет убытков, но и не получает прибыль.В основе модели безубыточности лежит система определения себестоимости Direct Costing. В этой системе происходит расчет усеченной ...){kind=link}