Что такое кэшбэк простыми словами и как им пользоваться правильно при покупках и с банковскими картами

Что это такое и как работает – обзор понятия простыми словами

В современном мире регулярные покупки делают абсолютно все. Однако многие не пользуются при этом предоставляемыми возможностями. Именно поэтому большинство покупателей приобретают многие товары значительно дороже, чем могли бы. Используя неудобные, морально устаревшие схемы расчетов, они регулярно переплачивают.

Причина завышенных трат в большинстве случаев одна – привычка. Именно чтобы помочь вам избавиться от неудобных и дорогостоящих привычек, сегодняшнюю публикацию мы решили посвятить теме кэшбэк.

Не стоит забывать, что экономия и оптимизация расходов позволяют сэкономить в общей сложности за год немалые суммы. Более того, финансовая грамотность предоставляет возможность исполнить многие мечты, связанные с денежными затратами.

Что значит кэшбэк на покупку?

Итак, что означает такое понятие как «кэшбэк»?

В переводе с английского на русский кэшбэк (cash back) — это возврат наличных. Дословный перевод хорошо отражает суть экономического понятия. Использование кэшбэка позволяет вернуть часть денежных средств, потраченных на оплату товаров и услуг.

В большинстве случаев размер кэшбэка изменяется в диапазоне от 0,5% до 5%. Некоторые кредитные организации предлагают более высокий кэшбэк, однако это встречается гораздо реже. Величина возврата определяется не только щедростью выплачивающего сервиса, но и условиями конкретного соглашения.

Что такое кэшбэк-сервис?

Сегодня всё большую популярность приобретают специализированные площадки, которые перенаправляют клиентов на порталы магазинов. Именно эти сервисы переводят покупателям возвращаемые средства. Помимо кэшбэка они предлагают дополнительные услуги – сравнение цен разных продавцов, поиск необходимого товара и другие.

Некоторые сервисы сотрудничают с несколькими сотнями магазинов, расположенных в разных странах мира. При этом возврат средств для каждого партнера различный. Они зависят от соглашения, заключаемого между магазином, сервисом, а также его клиентами.

Важно понимать, что термин кэшбэк применяется в различных сферах: банковской, торговле через интернет, в игорном бизнесе. Его суть заключается в предоставлении различных бонусных программ с целью привлечения новых покупателей и увеличения уровня лояльности.

Принцип работы системы cash back

Система возврата средств за покупки организована так, чтобы абсолютно все участники соответствующей сделки оставалисьв выигрыше.

Cashback-сервис привлекает клиентов, за это магазины перечисляют ему процент от каждой сделки. Полученную прибыль сервис делит на 2 части: одну забирает себе, вторую перечисляет клиенту.

Единственным минусом (−) схемы реализации кэшбэка является то, что возврат средств невозможно осуществить моментально. В некоторых случаях кэшбэк поступает покупателю тогда, когда он уже забыл про него.

Традиционно сервисы указывают предполагаемые сроки перечисления кэшбэка сразу. В большинстве случаев кэшбэк проводится в течение месяца, гораздо реже в течение нескольких дней.

Сервисы стараются устанавливать длительность периода достаточную, чтобы покупатель успел сдать товар в случае необходимости.

Ниже пошагово разобрана процедура кэшбека:

- Покупатель переходит по ссылке, предоставленной сервисом кэшбэка, на сайт интернет-магазина. Здесь он выбирает необходимый товар или услугу. После этого покупатель оплачивает их стоимость;

- Продавец переводит часть полученных средств на счет кэшбэк-сервиса. Получается, что магазины оплачивают услуги компаний за привлечение к ним клиентов. Для многих продавцов это оказывается гораздо выгоднее и эффективнее, чем самостоятельно проводить раскрутку товаров и услуг, а также рекламные компании;

- Кэшбэк-сервис часть полученных средств переводит покупателю. Чаще всего клиенту достаётся сумма в размере около 5% от потраченных денег.

На самом деле между кэшбэк-сервисами разница небольшая. Любой желающий без труда разберется, как использовать тот или иной функционал.

Следует учитывать, что многие интернет-ресурсы требуют накопить определенную сумму кэшбэка, прежде чем будет проведён вывод денег. Однако бояться этого не стоит, ведь большинство ресурсов устанавливает минимальный порог на уровне 10-20 рублей.

В чём выгода?

Все участники системы имеют свои выгоды.

Кэшбэк сервис получает свой процент за привлечённого клиента в магазин

Покупатели получают приятную скидку в виде денежного возврата, который они смогут вывести себе на карту или электронный кошелёк.

Магазин получает всё больше реальных покупателей, тем самым увеличивая свой товарооборот

Недостатки

Но есть и недостатки, о которых также стоит сказать.

- Средний процент возврата 5-10%. Это значит, что при мелких покупках вы будете получать не столь много денег.

- В большинстве кэшбэк-сервисов есть минимальная сумма на вывод. При мелких покупках очень сложно будет преодолеть необходимый порог. То есть вы не сможете сразу получить свои деньги.

- Большая часть кэшбэк-сервисов работает только с онлайн-магазинами. При покупках в обычных точках вы сможете получать деньги только с помощью дебетовых карт или немногочисленных приложений (типа Едадила).

- Не во всех сервисах деньги можно вывести на банковскую карту или онлайн-кошелек. Некоторые проекты предлагают тратить деньги только на следующие покупки. Но это уже не кэшбэк, а просто бонусная система.

- Есть много мошеннических сервисов, которые не выплачивают кэшбэк или вообще предлагают перевести деньги на их счет. Но этот минус можно компенсировать, если работать только с проверенными компаниями.

Преимущества

Давайте подытожим. Выгода кэшбэка для простых покупателей:

- Фиксированный процент с каждой покупки в популярных онлайн-магазинах. В некоторых магазинах этот процент может достигать 20%. Но чаще всего процент в кэшбэк-сервисах варьируется в пределах 5-10%.

- Вам не нужно ничего и никому платить. Стоимость покупок остается такой же.

- Чтобы начать пользоваться кэшбэком достаточно пройти простую регистрацию в сервисе или же заказать дебетовую карту с такой услугой.

- Во многих сервисах предусмотрены мобильные приложения и расширения для браузеров. То есть вам вообще не нужно париться: один раз зарегистрировались, скачали приложение, установили расширение и за все дальнейшие покупки вам будут начислять деньги.

- Помимо самих выплат вы сможете получать персональные скидки и бонусы, участвовать в акциях.

Лучшие приложения для кэшбэка на iOS и Android

Ниже представлена подборка из четырех мобильных приложений, отличающихся доступным интерфейсом и качественной оптимизацией.

Они работают по одному принципу: после выбора магазина в приложении пользователь переходит по ссылке для оформления покупки с кэшбэком.

Однако сервисы предлагают разные условия взаимодействия с клиентом, поэтому нужно рассказать о них подробнее.

Рейтинг кэшбэк приложений указан на основании отзывов в GooglePlay.

Letyshops

Самый популярный и раскрученный сервис в России и СНГ, где с 2014 года зарегистрировалось более 11 млн пользователей и 2300 магазинов-партнеров.

В 2018 году получил награду «ТОП 1 кэшбэк сервис».

Зарегистрироваться в приложении можно в 1 клик через аккаунт в социальных сетях или почтовое подтверждение. Рейтинг: 4,3 из 5.

увеличенный возврат для новых пользователей (до 30% в первые 7 дней регистрации)широкий перечень магазинов-партнеровпромокоды, акции, конкурсы, розыгрышиоперативная техподдержка (ответ в течение 24 часов)вывод без комиссиипартнерская программа (15% от кэшбэка реферала)прогрессивная ставка и программа лояльностинизкие ставкивысокий лимит на выводнавязчивый маркетинг

Минимальный порог для вывода без комиссии — 500 рублей. Заявки обрабатываются в течение 1-3 рабочих дней. С накоплением кэшбэка увеличивается общая ставка:

В приложении есть фильтры по категориям и строка поиска — можно найти нужный магазин всего за пару секунд:

Перед покупкой пользователь получает подробный отчет по условиям кэшбэка, а также отзывы, рейтинг и реквизиты продавца:

Клиенты сервиса рекомендуют перед установкой приложения зарегистрироваться на сайте и авторизоваться в созданном профиле. В противном случае возможны технические неполадки.

Backit (ePN)

Первоначально был адаптирован только под Aliexpress, но с 2015 года вышел на массовый рынок. Теперь пользователям доступны товары с кэшбэком из более 800 магазинов. При этом возврат с покупок на Aliexpress может достигать 90%. Рейтинг 4,1 из 5.

самый высокий процент возвратабыстрый выводнизкий лимит на выводбесплатные купоны и промокодыеженедельные розыгрыши и акцииотслеживание посылок через трекингвозможен поиск товара по ссылкетри варианта партнерской программынет бонуса за регистрациюнет программы лояльности для постоянных клиентов

Минимальная сумма для вывода без комиссии составляет 20 центов на баланс телефона или 9 долларов при выводе на российские банковские карты.

Дополнительный бонус — отдельный раздел «Акции» с повышенным кэшбэком.

Для получения двойной выгоды оплачивайте покупки через мобильное приложение кэшбэк сервиса картами с кэшбэком.

Мегабонус

Бывший Alibonus вышел на общий рынок кэшбэк сервисов в 2015 году. В 2020 году пользователям доступно более 2000 магазинов для онлайн-покупок. Отслеживать заказ можно в приложении во вкладке «Отследить покупку», а процент возврата достигает 15%. Рейтинг 3,6 из 5.

отслеживание посылок в специальной вкладкеневысокий лимит на вывод без комиссии (от 1,5 долларов)авторский блогувеличение кэшбэка постоянным пользователям (прогрессивная ставка)средние ставки по кэшбэкунет бонусов за регистрациюневыгодная реферальная программа (действует только первые 6 месяцев)

Минимальный лимит для вывода на банковскую карту — 15 долларов. Заявка обрабатывается от нескольких минут до 3 дней, но срок начисления может составлять до 40 дней (в зависимости от магазина).

При подключении пуша пользователь получает уведомление о смене статуса заказа и начислении кэшбэка.

В мобильном приложении нужный магазин можно найти, используя фильтры или кнопку поиска:

Едадил

Лидер рынка в сфере получения кэшбэка за чеки. Как по количеству пользователей. Так и по представленным товарам. Сам сервис принадлежит Яндексу.

Акции по товарам и магазинам удобно отслеживать на сайте — Едадила. А чеки сканировать в приложении.

Накопленные средства доступны для вывода на кошелек Яндекс.Деньги или мобильный телефон. Как таковых ограничений на вывод минимальной суммы нет. Кэшбэк можно выводить сразу после зачисления. Деньги поступают на указанный счет (или телефон) практически мгновенно.

Cash4brands

Мобильное приложение сервиса Cash4brands, который с 2014 года набрал более 1 млн пользователей и больше 1200 партнеров. Вывести деньги можно при балансе от 1 рубля. Рейтинг 3,8 из 5.

кэшбэк с покупок при сканировании чекаотсутствие лимита на выводвозможность выиграть увеличенный кэшбэк, скидку или промокод на "Колесе фортуны";инструменты дополнительного заработка на кэшбэке за приведенных друзейотслеживание посылки по трек-номеруавторский блогоперативная техподдержкаповышенный кэшбэк для новых пользователей (2 дня)возможны технические неполадкиневыгодная партнерка (100 рублей за реферала)

После запуска приложения пользователь проходит обучение по функциям и возможностям системы. В отличие от конкурентов принимает кэшбэк с оффлайн покупок. Для этого нужно просканировать чек:

Другие

Kopikot — еще один топовый кэшбэк. Во-первых, работает практически дольше всех остальных (более 6 лет). Во-вторых, тут много магазинов — на данный момент более 1000.

И очень хорошие проценты кэшбэка, примерно на уровне Летишопа, для каких-то магазинов больше, для каких-то меньше.

Единственный минус этого сервиса - кэшбэки долго висят в обработке.

Бонуспарк — сервис также порадует большим количеством магазинов и выплатами от 10 рублей. На данный момент проект стал весьма популярным и надежным.

Bonus2you — сайт с приятным дизайном и простым названием. В общем, сделан по-толковому и есть смысл ему доверять и пользоваться. Зарегистрироваться можно как обычным способом, так и через авторизацию Вконтакте. Этим вариантом воспользовался я. У сайта достаточно хорошая партнерка, они платят 25% от кэшбэка приглашенных людей.

Интересно, что проект смог урвать свой кусок пирога и сейчас является более менее успешным, по крайней мере более популярным, чем 90% других сервисов.

Сам список магазинов на сайте выглядит так:

Для получения кэшбэка всего лишь нужно нажать на кнопку активации, вас перебросит в выбранный магазин, после чего остается оформить и оплатить заказ. Кстати, минимальная сумма для вывода — всего 15 рублей!

ЯМАНЕТА — все предельно стандартно. Те же самые основные магазины. Проценты средние:

Да, с процентами ничего особенного. Но вот способов вывода денег много (это плюс):

А вообще знаете, зря я так сухо рассказываю об этом сервисе. Он тоже вполне себе неплох. После регистрации мы увидите список сайтов и, рядом возле каждого, кнопку активации кэшбэка. Очень хорошо, что здесь есть возможность роста. Вот:

То есть зарабатываете на своих покупках или на рефералах 50$ и вам повышают кэшбэк во всех магазинах на 1%. А когда вы получите золотую манету, процент и вовсе будет повышен на 2,5%. Помимо этого, сайт имеет свои инструменты для упрощения покупок. Например, плагин для всех браузеров:

И генератор ссылки на конкретный товар:

Так что этот кэшбэк, на мой взгляд, очень и очень толковый. Тут все хорошо вплоть до партнерской программы — вам готовы платить 30% от кэшбэка рефералов — это одни из самых выгодных условий, что я встречал.

Simplybestcoupons — этот сервис сама надежность, ведь он работает в десятках стран, ну а для России здесь около 200 магазинов с неплохими процентами. У сайта очень непривлекательный дизайн, но это, пожалуй, единственный минус. Хотя отмечу еще высокую минималку — 20$.

SecretDiscounter — мне также понравился дизайн, много магазинов, удобный личный кабинет. Кроме того, сэкономленные деньги можно не вывести, а например отправить на благотворительность.

Besmarty — интересный сервис с современным дизайном и примерно сотней сайтов с кэшбэком. Даже его название переводится как «будьте умны». Действительно, давайте будем умными в плане совершения покупок в интернете и покупать только через кэшбэк.

Что понравилось на сайте, так это подробное меню с категориями, а также хороший дизайн в целом:

Кстати, на этом сайте я заметил достаточно хорошие проценты по популярным магазинам, поэтому советую также здесь зарегистрироваться. Посмотреть небольшой обзор и отзывы о сервисе можно в статье про кэшбэк сервис Besmarty.

Shopopro — этот сервис также достоин внимания, хотя и не является таким популярным как предыдущие, но дает высокие проценты по сотням магазинов. Кажется, совсем нераскрученный сайт. Но магазинов много. Все они располагаются в таблице.

В принципе, если есть желание, можно зарегистрироваться и тут. А можете почитать обзор сервиса. Хотя он простоват, но достаточно щедрый.

Getcashback — в целом толковый сайт, но слишком уж малопопулярный. Увы, он не смог особо раскрутиться и сейчас на него в лучшем случае заходит 100 человек в день.

Кубышка — а ведь на самом деле еще один кэшбэк достойный внимания! Работает очень давно, в нем примерно 1000 магазинов! Даже не знаю, почему он не очень популярен. Личный кабинет сделан неплохо, хоть и старомодно. Ну да, дизайн не так хорош, как у некоторых других сайтов.

Сразу видно — делали программисты. Но благодаря этому отличный функционал, хорошая партнерская программа (двухуровневая). В общем, грех не упомянуть про этот сервис.

Cashback.ru — 635 магазинов, много способов вывода денег, классный дизайн. Даже стыдно как-то упоминать этот сайт почти в самом низу.

Не рекомендуем эти проекты

Следующие сервисы я не рекомендую использовать для получения кэшбэка. В основном по той причине, что они не платят. На некоторые из них я даже не буду давать ссылки, ибо многие проекты попросту уже позакрывались.

Монетка — ни в коем случае не хочу очернить этот сайт, но зашел я на него вечером, а там стоит в самом низу счетчик Яндекс.Метрики. Так вот, показывал он всего 4 просмотра. Я подумал что получается, возможно, я вообще единственный человек, который сегодня был на сайте.

Если информация на счетчике правдива, этот сайт практически непосещаем.

Elliox — кэшбэк имеет негативные отзывы и во многих рейтингах внесен в новый список. Ну сами посудите, они обещают кэшбэк 17% новым покупателям и 11% старым.

Плюс много способов вывода. Естественно, многие пользователя наверняка захотели воспользоваться сервисом, но в итоге он ничего им не заплатил.

Хотя сайт и пытается заделаться под честный сервис, на деле за всем этим стоит мошенник! Не заходите на этот сайт, я даже ссылку на него не дал, как видите.

Maximani — этот сайт не кажется таким уж плохим, сам сайт вроде сделан достаточно толково.

Но отталкивают несколько факторов:

- Плохие отзывы о сервисе на форумах и различных сайтах

- Очень низкие проценты. Например, по Aliexpress всего 2,2%. Кому оно надо, покупать с таким процентом возврата, когда на других сервисах дают кэшбэк 8-10%?

Adlide — какой-то странный проект, почти все авторитетные сайты в сети признали его мошенником, а в данный момент сайт вообще не работает.

Как заверяет администрация, они переписывают «алгоритмы» обработки заказов. Но что-то мне подсказывает, они просто пытаются оправдаться и готовятся к последней попытке обмануть как можно больше людей.

SkidkaBob — также в сети можно найти негативные отзывы о данном проекте, на данный момент лучше его не использовать.

Dengi Nazad — судя по отзывам, деньги назад этот сервис не возвращает, так что и названия своего не оправдывает. Так что обходим его стороной.

Rublklub — что сразу не нравится в этом сервисе, так это минималка в 750 рублей. Понятно, что это лохотрон и развод.

Черный список будет пополняться, так как статья уже написана, а новые кэшбэки появляются постоянно. Вы можете тоже помочь, написав о подозрительных сайтах в комментариях. Но лучший способ уберечься от подобных проектов - это просто регистрироваться только в надежных сервисах, которые отработали хотя бы 2 года.

Какое приложение выбрать?

Мобильные приложения всех кэшбэк сервисов предлагают практически одинаковый функционал. Поэтому выбор лучше делать на основании характеристик самого сервиса.

Постоянным клиентам Aliexpress выгоднее регистрироваться в Backit, так как он предлагает самые высокие ставки (и в других магазинах тоже).

Letyshops дарит Premium аккаунт при регистрации, сотрудничает с самым большим количеством магазинов, но имеет высокий лимит на вывод денег.

Для получения кэшбэка с оффлайн покупок подходит Cash4brands.

Megabonus удивляет сложной системой лояльности, с каждым уровнем которой растет общая ставка возврата.

Кроме получения кэшбэка можно участвовать в реферальных программах и получать деньги за приведенных клиентов.

В каждом приложении есть раздел с акциями, бонусами и промокодами. Начисление кэшбэка производится в срок от 7 до 40 дней, а вывести деньги можно уже через пару минут.

Как получить?

С принципами работы понятно, но как Кэшбэк-сервис и Магазин узнают, что именно вам нужно вернуть кэшбэк за конкретную покупку?

Существует несколько основополагающих правил:

- Во-первых, кэшбэк-сервисы возвращают кэшбэк только за покупки в интернет-магазинах.

- Во-вторых, вы должны зарегистрироваться на сайте кэшбэк-сервиса.

- В-третьих, перед покупкой вы должный перейти на сайт магазина через кэшбэк-сервис.

На самом деле, здесь нет ничего сложного, просто необходимо выполнить несколько действий перед тем как отправляться за покупками.

Вот более подробное и наглядное описание процесса:

Выбор сервиса

Регистрация в кэшбэк-сервисе, а лучше в нескольких сервисах.

Выбор магазина

Выбираем магазин из каталога кэшбэк-сервиса, изучаем условия и ставку кэшбэка.

Совершаем покупку

Переходим в магазин через кэшбэк-сервис и оформляем заказ.

Получаем

Кэшбэк начисляется на личный счет в кэшбэк-сервисе и через некоторое время доступен для вывода.

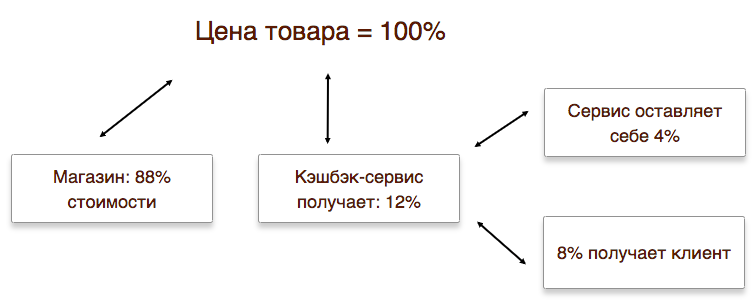

Магазин выплачивает комиссию Кэшбэк-сервису за покупку, совершенную вами. Кэшбэк-сервис в свою очередь делится с вами частью этой комиссии.

Обычно Кэшбэк-сервис отдает 50% от полученного вознаграждения, но это зависит от конкретного сервиса и его политики.

Пример: Магазин готов платить комиссии 10% за покупки. Кэшбэк-сервис понимает, что с любой вашей покупки ему вернется 10%, поэтому предлагает кэшбэк в размере 5-7,5% , а остальное забирает себе.

Что такое кэшбэк на банковской карте?

В банковской сфере кэшбэк представляет собой возврат части денежных средств, потраченных с использованием карты. Основываясь на сути понятия, его часто называют одним из видов бонусной программы.

Кэшбэк применяется в первую очередь для стимулирования активного использования банковских карт, как альтернатива наличным денежным средствам.

Чаще всего используется один из 2-х вариантов возврата части средств, потраченных на покупку:

- кэшбэк возвращается абсолютно со всех покупок;

- получить возврат можно толькос расчетов, проводимых с партнерами банка.

Основной особенностью кэшбэка на банковской карте является то, что он не выступает разовой скидочной акцией. Владельцу карты придётся сначала рассчитаться ею с продавцом товаров или услуг.

Только по прошествии некоторого промежутка времени ему вернется заранее оговоренная сумма или часть расходов. После получения кэшбэка возвращенные деньги владелец карты имеет право тратить туда, куда он хочет.

Важно иметь в виду, что основным показателем полноценного предоставления сервиса банком выступает возврат реальных денежных средств. При желании полученные средства можно даже обналичить.

Иными словами, нельзя говорить об использовании кэшбэка при начислении баллов, которые впоследствии используются только для расходов в рамках определенных категорий покупок и на заранее оговоренных условиях. Подобные возвраты можно считать исключительноскидочными акциями.

В чем подвох?

Многие задаются вопросом о том, нет ли обмана в действиях банков при начислении кэшбэка. Стопроцентный ответ – обмана нет и быть не может, так как это уголовно наказуемо. Банк лишь устанавливает условия и подробно прописывает их в договоре. Чтобы избежать неприятных сюрпризов, необходимо внимательно читать бумаги. Как правило, список условий занимает 3-4 страницы, на его изучение уйдет не больше получаса.

При этом нужно понимать: банк всегда останется в выигрыше, а вот клиент, неправильно подобравший условия по карте, может уйти в минус. Как такое происходит?

Годовая оплата карты составляет определенную сумму. И это не считая платных сервисов и комиссий. Если полученный по карте кэшбэк не покрывает данную сумму, то можно говорить о том, что он не имеет смысла – по крайней мере, для клиента. Если карта удобна для держателя и кэшбэк хотя бы покрывает расходы на ее обслуживание – тогда можно говорить о выгоде для обеих сторон.

Поэтому перед тем, как завести карту с кэшбэком, необходимо подсчитать, сколько вы потратите и сколько получите. Очевидно, что 10% с АЗС – хороший кэшбэк, но если вы используете автомобиль раз в месяц, ваши доходы не покроют расходы. Лучше выбрать карту, где вы гарантированно получите N-ную сумму, равную или превышающую оплату карты и сервисов по ней.

Пример: карта стоит 1990 рублей в год. Она предлагает кэшбэк по супермаркетам в 2 %. В месяц ваша семья тратит 20 тысяч рублей в супермаркетах, значит, вы получите 400 рублей кэшбэка за месяц. В год это почти 5000 рублей, значит, карта будет выгодна.

Есть еще один момент, который стоит учитывать. Многие карты дают годовой процент на остаток по счету. Его обычно начисляют ежемесячно, в оговоренный договором день. Иногда остаток рассчитывают ежедневно. Казалось бы, все просто, но тут нужно учитывать следующее: на карте всегда должны находиться средства, желательно – несколько десятков тысяч рублей. Некоторые банки оговаривают сумму сами, а некоторые оставляют право клиента пользоваться привилегией или игнорировать ее.

Так что подвоха на картах с кэшбэком нет, но есть условия, с которыми нужно заранее и подробно ознакомиться.

В чем выгода?

Итак, из предыдущего пункта понятно, что для банков однозначно выгодно выпускать карты с кэшбэком. Можно кратко перечислить, что выигрывают банки:

- привлечение массы клиентов;

- экономия на рекламе;

- вознаграждение от партнеров – магазинов, кафе и других организаций;

- комиссия за некоторые транзакции;

- возможность пользоваться средствами клиента на счете (принцип вкладов).

Если грамотно подойти к вопросу, то в плюсе останутся обе стороны – и банк, и его клиент.

Как пользоваться картой с кэшбэком?

Использование карты с функцией возврата происходит без лишних сложностей — оплата покупок происходит так же, как и в случае с обычным пластиком, при этом обратное перечисление средств осуществляется автоматически (без обязательного участия клиента).

Перед началом пользования такой картой стоит учитывать определённые особенности:

- В первую очередь следует уточнить необходимость в её приобретении. Если гражданин в большинстве случаев расплачивается наличными средствами, оформление данного продукта может стать лишней тратой денег.

- Второй момент вытекает из первого — получить информацию об особенностях обслуживания, а именно о её стоимости. Вполне может выйти так, что приобретённая сумма средств по кэшбэку за год не превысит комиссионного сбора.

- Дополнительно нужно узнать, на какие именно операции распространяется функция кэшбэка. В каждом банке предусмотрен свой перечень доступных товаров и услуг в конкретных магазинах-партнёрах. Также следует уточнить иные ограничения. К примеру, некоторые финансовые учреждения устанавливают максимальный предел суммы по возврату за отдельный период.

Важно! Если карта с опцией возврата является кредитной, то получить кэшбэк можно лишь при отсутствии задолженностей по займу.

Какую карту выбрать?

Из-за удобства использования кэшбэк по картам считается самым популярным форматом бонусной программы. Большой спрос и выгода для самих банков привели к тому, что сегодня на российском рынке существует более сотни подобных финансовых продуктов. Лучшие условия предоставляются по премиальным картам, для привлечения платежеспособных клиентов. Но и обычные тоже позволяют совершать покупки выгодно.

По размеру возврата выигрывают:

- Tinkoff Black – до 30%;

- «Умная карта» от «Газпромбанка» – до 10%;

- «OpenCard», выпущенная банком «Открытие» – до 11%;

Но в реальности, получить максимальный возврат не всегда возможно. Кешбэк в размере 15-30% от потраченной на покупки суммы выдается только при соблюдении прописанных в договоре условий. Для увеличения возврата банки предлагают ежемесячно тратить десятки тысяч рублей, закупаться в магазинах-партнерах или выполнять другие действия, которые приносят компаниям дополнительную выгоду. За снятие, перевод денег и подобные операции кэшбэк не начислят – комиссию банку платят только за привлечение клиентов.

Среди других минусов карт с кэшбеком люди упоминают то, что:

- обслуживание часто обходится дороже, чем при использовании обычных карт. С пользователей взимают деньги за оформление, пользование мобильным банком или интернет-банкингом по завышенным тарифам;

- кэшбэк имеет ограничения. В месяц человеку возвращается не больше установленной суммы;

- начисленное не всегда можно использовать для оплаты различных товаров. Некоторые карты возвращают часть средств в виде бонусов, которые подходят для покупок только в паре категорий – «Авиабилеты», «Отели» и подобные;

- правила запрещают получать возврат с оплаты налогов, штрафов, коммунальных услуг и еще пары-тройки десятков популярных финансовых операций.

В случае с кредитными картами, кэшбэк часто не начисляется на заемные деньги. Часть средств с покупки вернут только в том случае, если за товар рассчитаетесь собственными средствами.

Среди существующих продуктов пользователи хвалят четыре пластика:

- «Блэк» и «Платинум» от Tinkoff ;

- «Пользу» от HomeCredit ;

- «Можно ВСЕ» «Росбанка» .

Если выбираете карту впервые, присмотритесь к этим вариантам. Оформить карты просто, расценки на обслуживание не превышают стоимость использования обычных карт, а размер кэшбэка радует даже самых экономных.

«Тинькофф Блэк» (дебетовая карта с кэшбеком)

По размеру бонусов Tinkoff Black занимает первое место. Это дебетовая карта, которая позволяет ежемесячно получать до 30% с покупок и до 5% на остаток по счету, если сумма не превышает 300 тысяч рублей. Стоимость обслуживания зависит от использования финансовых продуктов банка:

- бесплатно, если на карте в течение расчетного периода имеется неснижаемый остаток в размере 30 тысяч рублей или если клиент открыл в Tinkoff рублевый вклад минимум на 50 тысяч рублей;

- 99 рублей в месяц, если вышеописанные условия не выполняются.

Оформляется карта онлайн . Выпускается и доставляется бесплатно, за 1-2 дня. Через банкоматы и онлайн-сервисы «Тинькофф» пополняется бесплатно. У партнеров при зачислении до 150 тысяч рублей за расчетный период комиссия не взимается, при превышении лимита – списывается 2%.

Кешбэк на Tinkoff Black зависит от типа покупки:

- 5% вернут в категориях, которые пользователь выбирает в личном кабинете;

- 3-30% по спецпредложениям партнеров;

- 1% на остальные товары.

Не начисляется, если покупка оплачивается в неподходящей валюте. Возвращают кэшбэк только на счет в рублях, долларах, евро или фунтах стерлингов. Максимально за месяц можно накопить 3 тысячи рублей, 100 долларов или сотню евро.

Перевод с карты на рублевые картсчета осуществляется бесплатно при условии, что сумма не превышает 20 тысяч за расчетный период. Для проведения финансовой операции используются «Система быстрых платежей», реквизиты или привязанные номера телефонов в «Сбербанке». При превышении лимита комиссия составляет 1,5%, но не менее 30 рублей.

Снять наличные с Tinkoff Black в банкоматах компании можно бесплатно. Если сумма больше 500 тысяч рублей, списывается комиссия размером 2%. В банкоматах других банков можно бесплатно снять 3-100 тысяч рублей за расчетный период, в остальных случаях придется за операцию заплатить 2% или минимум 90 рублей.

«Тинькофф Платинум» (кредитная карта с кэшбеком)

Tinkoff Platinum - кредитная карта, для оформления которой нужен только паспорт. Выпускается бесплатно, решение о выдаче принимается мгновенно. Доставляется на дом с курьером или почтой за 1-7 дней. Подходит для тех, кто приобретает товары только с безналичной формой оплаты – снимать наличные не выгодно. За операцию придется отдать комиссию в размере 2,9% от суммы плюс 290 рублей.

Кэшбэк по карте начисляется в виде баллов «Браво». Одна единица виртуальной валюты равна одному рублю. Процент возврата зависит от категории покупки. Банк позволяет сэкономить:

- до 30% на приобретении вещей и услуг по спецпредложениям компании;

- 1% за остальные товары.

Не начисляются баллы за пополнение, снятие наличных и операции, приравненные к снятию, переводы, оплату товаров через «Платежи и переводы» в интернет- или мобильном банке и с использованием QR-кодов. Вывести «Браво» не получится. Накопленной виртуальной валютой можно компенсировать полную стоимость покупки посредством безналичной оплаты при условии, что клиент вовремя погашает задолженности.

Обслуживание Tinkoff Platinum обходится в 590 рублей в год. Процентная ставка составляет 12-29,9% годовых при оплате покупок или 30-49,9% при снятии наличных денег. Беспроцентный период составляет 55 дней.

Пополнить карту можно бесплатно через банкоматы партнеров. Минимальный платеж по кредитке определяется индивидуально, не более 8% от суммы задолженности.

Дебетовая карта «Польза» от HomeCredit

Продукт «Польза» привязан к одноименной программе кэшбэка от HomeCredit. Пользователя за покупки в определенных категориях начисляются баллы, которые можно перевести в деньги. Одна единица виртуальной валюты равна одному рублю.

Размер кэшбэка по карте зависит от категории товаров. Банк начисляет:

- 5-10% при оплате акционных предметов и услуг;

- 3% при использовании «Пользы» на АЗС;

- 1% за другие покупки.

Возврат осуществляется, в среднем, в течение недели с момента совершения операции. Максимум между покупкой и зачислением средств проходит 45 дней. За месяц HomeCredit позволяет накопить не больше 3 тысяч баллов.

Не начисляют кэшбэк за:

- оплату мобильной связи, информационных, кабельных, телевизионных, коммунальных услуг;

- снятие наличных;

- переводы средств;

- покупку облигаций, лотерейных билетов, драгоценных металлов в кредитных организациях и использование карты в казино.

На счету баллы «Пользы» сохраняются в течение года с даты зачисления. Для обмена виртуальной валюты на деньги нужно накопить минимум 500 единиц.

Оформить карту можно онлайн . В первый месяц пользователям предоставляется бесплатное обслуживание. Если в течение расчетного периода совершите транзакции на 5 тысяч рублей или ежедневно будете поддерживать остаток на счету минимум в 10 тысяч, бесплатное обслуживание сохранится. При несоблюдении условий придется отдавать 99 рублей ежемесячно.

С других карт «Пользу» можно пополнить бесплатно, через мобильное приложение и интернет-банк. Не взимается комиссия и за снятие наличных денег в любых банкоматах, но если уложитесь в 100 тысяч рублей в месяц. Комиссия за переводы до 20 тысяч рублей списывается, но возвращается в виде кэшбэка.

Дебетовая карта «Росбанка» «Можно ВСЁ»

Оформляется онлайн. Обслуживается бесплатно, но при соблюдении прописанных в правилах условий:

- ежемесячном зачислении на счета не менее 50 тысяч рублей;

- не менее 40 тысяч ежемесячных трат на покупки;

- среднем остатке на сберегательных, текущих счетах и вкладах не менее 500 тысяч рублей.

Если условия клиент не соблюдает, за месяц придется отдавать 499 рублей.

Карта дает возможность получить 3 вида бонусов.

- Начисления на остаток по счету – до 8%.

- Travel-бонусы. Начисляются за каждые потраченные 100 рублей. Одна виртуальная единица полагается в промежутке 0-40000 рублей, 2 бонуса за сотню выдают в промежутке 40000-100000 и 5 – за 100000-300000 рублей. Если потратите больше 300 тысяч, получите один балл за 100 рублей. За месяц можно накопить не более 5 тысяч единиц виртуальной валюты. Используются бонусы для оплаты услуг «Росбанк OneTwoTrip». Одна единица виртуальной валюты равна одному рублю.

- Классический кэшбэк в рублях. С покупок в 2 выбранных категориях возвращают 2-10%, с остальных – 1%. Не более 5 тысяч в месяц по карте.

Повышенный кэшбэк выдается за покупки в категориях «Автолюбителям», «Аптеки», «Красота», «Детям», Duty Free и других. На подтверждение возврата, в среднем, уходит 3 дня.

Для подключения бонусной программы для «Можно ВСЁ» необходимо зайти в онлайн-сервис «Росбанка». Одновременно получать кэшбэк или Travel-бонусы нельзя, но пользователь вправе выбрать программу по желанию. Менять тип вознаграждения можно ежемесячно.

История появления и развития кэшбэка

Программы по возврату средств изобрели во второй половине прошлого столетия, их родиной стали США и страны Европы (в основном Великобритания). Изначально кэшбэк активно использовался как привлечение клиентов в банковской сфере. Человек становился держателем кредитки или дебетовой карты, рассчитывался ей, а в «благодарность» за это банк возвращал небольшой процент. Как правило, до 90-х годов кэшбэк был в районе 1-1,5 %.

Кэшбэком заинтересовались авиакомпании, которые стали возвращать путешественникам мили (то есть баллы для полетов). Но остальные фирмы еще не вышли на такой способ привлечения клиентов.

В 1990-х годах банки США впервые предложили держателям своих карт небывалый размер возврата – 5%. Такой кэшбэк был доступен только при покупках в супермаркетах, аптеках и на заправках.

В Россию кэшбэк пришел после 2005 года – и тоже в виде процента возврата за покупки по карте. Спустя 5-7 лет начали появляться кэшбэк-сервисы, а за ними – приложения для мобильных, которые возвращают деньги за оффлайн-покупки (по чекам).

Сейчас кэшбэк охватывает практически все сферы российской торговли. Сложно найти организацию, которая не предлагает своим покупателям бонусы или баллы.

На чем зарабатывают кэшбэк-сервисы? В чем выгода для сервисов?

Кэшбэк-сервис – это посредник, который помогает магазинам привлечь клиентов, а клиентам – немного сэкономить на покупках.

Сервис получает вознаграждение за то, что привлекает покупателей. Часть вознаграждения уходит самим покупателям в виде процента от стоимости покупок. Хоть на сервисах проценты редко бывают выше 10% у популярных магазинов, экономия хорошо ощущается – за год у активных пользователей накапливается сумма на большую серьезную покупку.

У операторов Мегафон и МТС

Не так давно мобильные операторы «включились в игру» с кэшбэком. В силу мощной конкуренции, тарифы на связь в одном регионе не могут сильно различаться – а значит, привлекать абонентов нужно другими способами. Эту роль отвели кэшбэку, и он неплохо справляется со своей задачей.

Средства начисляются абонентам в виде бонусов, которые можно потратить на услуги связи, сервисы оператора (музыка, мобильное ТВ и др.) или покупки у партнеров.

У Мегафона

Чтобы получить часть средств за оплату связи у Мегафона, достаточно быть пользователем одного из тарифов «Включайся» и зарегистрироваться в качестве участника программы. Размер кэшбэка в Мегафоне внушительный – 20%, а новичкам и вовсе предлагается приветственный бонус 100%. То есть первые два месяца можно пользоваться связью по цене одного месяца.

Кроме того, Мегафон-банк выпустил карту, которая может быть как реальной (пластиковой), так и виртуальной. Карта регистрируется только на абонента Мегафона, а ее счет – это счет мобильного телефона. Ей расплачиваются как обычной картой, а кэшбэк начисляется не только в рублях, но и в мегабайтах.

У МТС

Кэшбэк в МТС действует по тому же принципу, что и в Мегафоне. Его отличие – в более развитой сети сервисов, поэтому и удобств может быть больше. Но самое главное – участником бонусной программы может стать любой человек, а не только абонент МТС. При этом кэшбэк-баллы тратятся только внутри сервисов или в салонах связи означенного оператора. Как такое может быть?

- ваш кэшбэк уходит на оплату связи любого абонента МТС (родственника, например);

- вы копите баллы, а затем тратите их на покупку гаджета в салоне МТС.

Еще одно приятное удобство – кэшбэк начисляют не только за покупки, но и за использование МТС-кошелька. Если владелец кошелька совершил оплату с МТС-денег, то ему поступит кэшбэк. Это весьма выгодно и приятно, так как такая практика в России пока не очень распространена.

У МТС есть и своя карта – кредитка. Она дает право получать повышенный 5-процентный кэшбэк за покупки в трех фиксированных категориях: супермаркеты, АЗС и рестораны. Обслуживание будет бесплатным, если заказать ее онлайн.

Топ лучших партнерских программ кэшбэк сайтов

Letyshops |

|

1. — 500 рублей 2. — 1000 рублей |

LetyShops Admitad |

EPN |

|

|

Перейти |

Megabonus |

Условия |

1.5$ | Перейти |

Kopikot |

|

500 рублей | Перейти |

Промокоды.net |

|

500 рублей | Перейти |

Cash4Brands |

|

от 1 рубля | Перейти |

Как избежать обмана?

Кэшбэк-сервисам выгодно выполнять условия договора. Они и так получают прилично. Но есть жадные сайты-агрегаторы, которым мало оставшихся процентов от сделки. Они ищут способы не платить, обмануть своего пользователя.

В чем подвох:

- Пирамида. Вам предлагают 25 — 50 % за покупки? Это не разовая акция? Уходите — это развод. Такие сайты выплачивают старым пользователям деньги, заработанные на новых, либо не платят ничего. Через 5 — 12 месяцев они исчезают.

- Обходные пути. У сервисов есть условия, по которым они могут не платить. Они обвиняют пользователей в накрутке, сваливают все на устаревший браузер, засоренный кэш и т. д. Сайт Cashback.ru злоупотребляет этим.

- Комиссия. Обещают 20 % с заказа, скрины выплат есть? Значит сайт окупит затраты огромной комиссией. И вам переведут 1 — 5 % вместо обещанных 20 %. Будьте внимательны, читайте все правила и условия.

- Фальшивая репутация. Отзывы можно купить, о количестве пользователей и выведенных средствах — соврать. Этим чаще балуются молодые сайты.

- Изменение условий. Пока сайт достаточно не пополнил свою клиентскую базу, он будет предлагать 300 бонусных рублей при регистрации, возвращать 10 — 15 % из потраченных средств. А вот когда он раскрутится, те 10 % превратятся в 4 %, минималка подрастет. Регистрируйтесь в кэшбэк-сервисе, пока он молодой.

Смотрите условия по каждому магазину. Могут быть установлены ограничения по категориям товаров, сумме заказа. Например, на картинке обещают вернуть 4 — 5 % за шоппинг на Ozon, а при просмотре деталей в разделе “Информация” выясняется, что за электронику вернут всего 0,9 %.

Боитесь устанавливать плагин кэшбэк-сервиса? Не надо так. Личную информацию не воруют через кэш. Она защищена. Данные нужны, чтобы убедиться: действительно ли вы сделали покупки, не пользовались ли вы другими сервисами.

Ваш профиль удалят или заблокируют, если вы будете заходить с разных IP, накручивать рефералов. Естественно, накопленные средства вам никто не переведет.

- https://RichPro.ru/stati/kjeshbjek-chto-jeto-takoe-i-kak-polzovatsja-cash-back-servisom.html

- https://verangel.ru/keshbek-chto-eto-takoe-prostyimi-slovami/

- https://AWayne.biz/chto-takoe-cashback/

- https://premium-cashback.ru/keshbek-servisy/keshbek-v-mobilnom-prilozhenii.html

- https://vse-dengy.ru/internet-dohod/zarabotat/keshbek-za-chek-prilozheniya.html

- https://AllCashbacks.com/

- https://gde-cashback.ru/chto-takoe-keshbek-prostymi-slovami/

- https://zen.yandex.by/media/megabonus/chto-takoe-keshbek-prostymi-slovami-i-kak-eto-rabotaet-5df0b0ece6cb9b00b109bb75

- https://mnogo-kreditov.ru/bankovskie-karty/chto-takoe-keshbek-na-bankovskoj-karte.html

- https://zen.yandex.ua/media/id/5cae101cee4f6d00b268e8a9/chto-takoe-keshbek-prostymi-slovami-i-kak-im-polzovatsia-pravilno-pri-pokupkah-5e60d7af15e73325d762e6f4

- https://ali-cash.ru/kak-zarabotat-na-keshbeke/

- https://iklife.ru/dlya-novichka/chto-takoe-kehshbehk.html

{kind=link}