Что такое зарплата и из чего она состоит: виды, особенности и отличия от оклада

Что такое зарплата?

А ещё можно посмотреть с точки зрения действующего законодательства. С этой колокольни, это вознаграждение за труд на основе квалификации и обязанностей человека. И к этой же нише относятся другие выплаты, как например, премии или компенсации.

По ТК РФ также можно найти официальное понятие заработной платы, но там мы ничего нового не увидим. А вот в каком виде, по какой форме и каким способом будет выдаваться заработная плата для наёмных работников, решает исключительно руководитель и главбух.

Важно! Если же в структуре организации присутствует такая система как профсоюз, то ещё и он может влиять на уровень и вид заработной платы, выдвигая свои требования на основе пожеланий сотрудников. Но решение, конечно будет не за ним и его представителями.

Виды

Стоит хоть как-то разграничивать понятия вид зарплаты и формы. Потому что основных видов – два. А вот от них уже идёт деление на различные формы, которых гораздо больше.

Основная зарплата. Рассчитывается она по обговорённому и прописанному в договоре о найме сотрудника окладу. Для различных должностей существуют собственные оклады, исходя из их сложности, объёма работы и требуемой квалификации. Соответственно, на основе оклада при учёте проработанных часов, выплачивается стоимость труда.

Второй вид заработной платы – сдельный. Здесь оценка труда идёт не по умениям, опыту и профессиональным навыкам, а по виду работ, выполняемому нанимаемым сотрудником. То есть, нет оклада, есть количество проделанной и оплачиваемой работы.

Сдельная зарплата бывает следующих видов:

- Прямая сдельная.

- Сдельно-прогрессивная.

- Сдельно-премиальная.

- Косвенно-сдельная.

- Аккордная.

- Коллективная.

А повременная заработная плата, которая и есть первый вид, описанный нами выше делится на виды:

- Простая повременная оплата.

- Повременно-премиальная.

Повременная заработная плата

Существует на предприятиях, где норматив по работе либо не возможен, либо в нём просто нет необходимости. Простой пример. Сотрудник завода, если ему поставить условия, что он получат определённую сумму денег за определённое количество изготовленных на станке деталей, будет стараться делать быстрее, но не будет делать качественнее. А качество при этом требуется очень сильно, ведь речь о техническом изделии, где нужна высокая точность. Именно поэтому ему предоставляются не такие условия, а оплата идёт за время. Тогда сотрудник завода не будет торопиться. Ему будет проще выполнить качественно, хоть и дольше свою работу. Другое дело, что за этим придётся следить, чтобы не было работников, которые проводили бы «рабочее время» в безделии.

Такая схема, при которой идёт расчёт по времени, позволяет получать сотрудникам оплату часов, а не скорости. И даже если в один день работник сделает меньше чем в другой, на выплаченные деньги это не повлияет. Со стороны руководства завода, не будет возможности повышать уровень выработки рабочего персонала. Но вот экономить на заработной плате при увеличении производственных мощностей можно будет.

Если рассматривать подвиды, то можно обозначить основное различие. Простая повременная оплата труда подразумевает только оклад, без премиальных. Размер не меняется при одинаковом времени работы. Если есть условия оклада за месяц, и человек в этот месяц провёл на работе все требуемые дни своей смены, он и получает заработную плату в размере установленного оклада.

Повременно-премиальный способ оплаты труда подразумевает, что к основному окладу может добавляться ещё премиальная часть. Руководство компании и ответственные лица сами регулируют размер премиальных, но определяют процент исходя из конкретных показателей по прибыли фирмы в данный месяц. Но иногда встречается вариант, когда и сумма премиальных так же как и оклад, представляет собой фикс в зависимости от условий.

Важно! Если на вашем предприятии важно не количество, а качество, то повременная форма выплаты заработной платы будет оптимальным решением. Потому что работник не будет стремиться сделать больше за одинаковый промежуток времени.

По совместительству

Согласно законодательству, совместитель является таким же работником предприятия, как и основной работник: он подписывает такой же трудовой договор, на него распространяются правила внутреннего трудового распорядка, нормы охраны труда и должностной инструкции, он имеет те же права и обязанности, что и все остальные люди, которые трудятся на одном с ним предприятии. Поэтому в отношении заработной платы совместитель имеет те же права, что и основной работник, за исключением одного нюанса: по законодательству количество рабочих часов совместителя не должно превышать половину его рабочих часов по основному месту занятости. Следовательно, если на предприятии установлена повременная оплата труда, совместитель будет получать заработную плату за фактически отработанные часы, то есть меньше, чем основные работники предприятия на тех же должностях.

Если же на предприятии установлена сдельная форма оплаты труда, заработная плата совместителя в конечном итоге может оказаться даже выше, чем зарплата основных работников – прямо законодательство этого не допускает, но в Трудовом кодексе написано, что работодатель имеет право самостоятельно устанавливать форму оплаты труда на своем предприятии. Такой вариант оплаты труда несколько рискован, потому что если основные сотрудники проведут сравнение зарплат и выяснят, что оно явно не в их пользу, они могут обратиться с жалобой в трудовую комиссию, и работодателю придется доказывать законные основания своего решения.

В декретном отпуске

Согласно трудовому законодательству женщинам на период беременности положен отпуск: 70 дней до родов и 70 дней после, при этом количество дней до или после родов может варьироваться, но общее количество – 140 – при этом остается неизменным. В случае осложненных родов или рождении более одного ребенка отпуск увеличивается еще на несколько дней.

Зарплата в декретном отпуске – те самые 140 дня, – должна быть выплачена работнице по размеру среднего заработка (за последний календарный год) или стипендии, если работница была ученицей (студенткой).

При этом право на пособие имеют даже безработные, которые состоят на учете в службе занятости, поскольку эти средства выплачиваются за счет Фонда социального страхования. В случае если безработная до постановки на учет нигде не работала больше двух лет или вообще нигде никогда не работала, пособие выплачивается из размера минимального заработка.

Помимо выплаты заработка также предусмотрены государственные пособия при постановке на учет по беременности, рождении ребенка и по уходу за ребенком до достижения им полутора лет.

За неполный месяц

Для того чтобы рассчитать заработную плату сотрудникам, отработавшим неполный месяц, необходимо знать, как выплачивается заработная плата данных сотрудников: по часовой ставке, дневной или по месячной.

1. При оплате по часовой ставке установленный часовой тариф умножается на количество фактически отработанных часов. Если предусмотрена выплата премии, то она умножается на установленную норму часов, а затем делится на количество фактически отработанных часов.

2. При оплате по дневной ставке, производятся аналогичные оплате по часовой ставке действия, только умножают на количество отработанных дней. Аналогично рассчитывают премию, если она предусмотрена.

3. При оплате по месячной ставке сначала необходимо посчитать среднедневной заработок: установленный оклад нужно разделить на количество рабочих дней в месяце. Полученный среднедневной показатель умножается на количество фактически отработанных в месяце дней. Премия рассчитывается аналогичным образом.

Следует отметить, что при отработанном неполном месяце премия обычно не начисляется, но работодатель вправе установить на своем предприятии иные нормы.

В случае если на предприятии действует сдельная форма оплаты труда, заработная плата начисляется в зависимости от нормы выработки работника за расчетный период.

Основные отличия оклада от зарплаты

Зарплата содержит только окладную часть при установлении «голой» тарифной системы оплаты труда, в остальных случаях окладная составляющая будет являться только составляющей в общей сумме вознаграждения. Чем отличается оклад от заработной платы по конкретным определяющим критериям, представлено в таблице:

| Критерии | Оклад | Зарплата |

| Указание в индивидуальном договоре | Фиксируется, если вознаграждение имеет окладную часть или установлена окладная зарплата – это оплата по стандартному месячному тарифу | Отражается в обязательном порядке, включая систему и механизм формирования конкретного размера |

| Установление ниже уровня федерального или регионального МРОТ | Не запрещено при условии доплаты до размера МРОТ за счёт других составляющих | Запрещено устанавливать ниже при полной отработке нормы времени и выполнении трудовой функции (ст. 133 ТК РФ) |

| Дополнительные выплаты | Не включаются, поскольку определение содержит прилагательное «фиксированный» (ст. 129 ТК РФ) | Включаются доплаты, надбавки и премии |

| Изменение величины | Не допускается без согласования с работником, при отработке неполного месяца корректируется отработанным временем | Происходит в автоматическом режиме, путём изменения премиальной или компенсационной составляющей |

Фиксированная составляющая, что означает оклад в зарплате, подлежит выплате исходя из отработанного времени. Если период отработан не полностью, то производится корректировка на затраченное время. Зарплата включает кроме постоянной части переменную составляющую, состоящую из доплат, надбавок и премиальных выплат.

Если сотрудник не осуществлял производственную деятельность без наличия уважительных причин, то вознаграждение в денежном измерении будет начислено ниже, чем установленная окладная часть.

Как начисляется?

Заработная плата – это количественное выражение выполненной работы. То есть, в течение конкретного периода времени сотрудник выполняет некую работу. За это он получает плату, то есть, зарплату.

Её размер прописывается в трудовом договоре. Но законом установлен минимальный порог, ниже которого работодатель не может опустить денежное вознаграждение. При этом работник должен отработать полный месяц при полной выработке.

В трудовом договоре прописывается то значение, которое указано в штатном расписании. Оно составляется ответственным работником и утверждается руководством. Порядок премирования сотрудников прописывается в соответствующем Положении по предприятию.

Всё отработанное время должно учитываться соответствующим образом. Для этого существует табель учёта рабочего времени, в котором руководство отмечает присутствие/отсутствие на рабочем месте, полный/неполный рабочий день. В конце каждого месяца табель сдаётся в соответствующий отдел для расчёта заработной платы.

Основным документом для расчёта зарплаты является расчётная ведомость, для выплаты – платёжная ведомость. В этих документах фиксируется не только порядок начислений, но и удержаний и премирований.

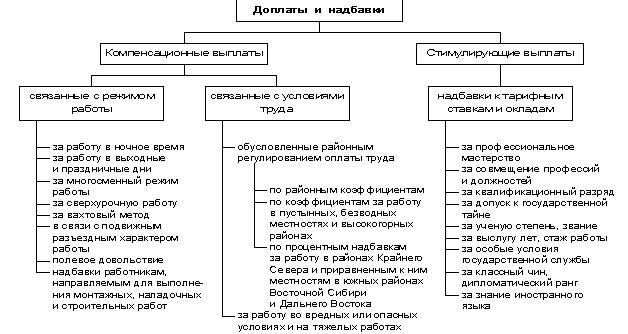

Какие бывают надбавки?

Надбавка – это отдельный вид выплат, предназначенный для дополнительной стимуляции работников к труду. Например, есть надбавка за непрерывный стаж работы на данном предприятии. Иногда необходимо сделать человеку надбавку к заработной плате, и он пойдёт учиться на курсы, повышать свою квалификацию.

Надбавка – дело добровольное. Её начисление и выплата является правом работодателя, а не обязанностью. В зависимости от деятельности предприятия, надбавки могут быть следующие:

- «за наставничество». Выплачивается тем, кто уже много лет проработал на одном предприятии и теперь взял на себя (дополнительно, кроме основных функций) обучение молодых сотрудников;

- «за квалификацию». Выплачивается только тем специалистам, которые имеют высокий уровень квалификации, что подтверждается соответствующими документами и выработкой;

- персонального характера. Например, некий ценный работник решил уволиться. Чтобы его удержать, начальство принимает решение о выплате ему надбавок;

- «за наличие учёной степени или звания». Если сотрудник является кандидатом наук, то это повод сделать ему доплату в заработной плате;

- «за допуск к государственной тайне». Полагается тем работникам, которые имеют отношение к государственным или дипломатическим структурам и работают со сведениями, относящимися к гостайне;

- «за владение иностранными языками». Если предприятие работает на экспорт продукции за рубеж, то наличие в штате сотрудника со знанием языка является необходимостью.

Важно! Надбавки могут иметь временный характер. Они могу быть назначены распоряжением руководителя в любое время. Но перед тем как эти надбавки отменять, работника необходимо предупредить.

Методы расчета

Существуют различные методы расчетов зарплаты:

- с использованием формул;

- с помощью электронных таблиц;

- с помощью специальных программ;

- с помощью онлайн-калькуляторов.

По формулам

Простейший расчет зарплаты можно произвести вручную по формулам.

Пример 1

Исходные данные:

- Месячный оклад работника равен 40 000 рублей.

- В месяце 23 рабочих дня.

- Работник брал 3 дня отпуска без сохранения зарплаты.

- Работник не делает выплат и не имеет никаких надбавок.

Алгоритм расчета зарплаты для такого случая следующий:

- Определяется зарплата до вычета налога. Для этого оклад делится на число рабочих дней и умножается на число отработанных дней: (40000/23)×20=34 482,6 рублей.

- Из этой суммы вычитается подоходный налог (в РФ он равен 13%):34482,6(1-0,13)=30 260,86 рублей.

- Таким образом, работник получит на руки 30 260 рублей 86 копеек.

Более сложные расчеты бывают в том случае, когда работник имеет дополнительные надбавки и налоговые вычеты.

Пример 2

Первые три пункта те же, что и в примере 1. Кроме того, работнику начисляется премия в 25 % от оклада, и он имеет налоговые вычеты в 800 рублей.

Расчет зарплаты производится по следующему алгоритму:

- Оклад + премия равны: 40 000 + (40000)×0,25 = 50 000 рублей.

- Зарплата за месяц без учета налога равна: (50 000/23)×20 = 43 478,26 рублей.

- Налог равен: (43 478,26 - 800)×0,13 =5 548,17 рублей.

- Зарплата на руки равна: 43 478,26 – 5 548,17 = 37 930,08 рублей.

Как уменьшить потери в ЗП при больничных и отпусках

Уменьшение зарплаты при больничном или отпуске без содержания – нормальная практика всех работодателей, так как руководству не за что платить работнику, если он отсутствовал на рабочем месте.

В случае с больничными уменьшить потери вполне реально, например:

- при наличии стажа менее пяти лет работнику полагается 60% от среднего дневного заработка за два последних года работы;

- при стаже от 6 до 8 лет включительно – 80%;

- при стаже более 8 лет – 100%.

Существует лишь два способа сохранения зарплаты в случае болезни – не болеть и иметь общий трудовой стаж более 8 лет, иных способов не существует.

Дополнительная зарплата позволяет гражданам серьезно увеличить свой доход, так как многие стимулирующие выплаты назначаются ответственным сотрудникам, чья работа приносит наибольшее количество пользы для предприятия. Что касается обязательных надбавок, то их размер напрямую зависит от уровня оклада работника, поэтому, чем больше зарплата, тем выше материальная поддержка.

Факторы, влияющие на размер

Размер заработной платы может быть различным в похожих по деятельности организациях и у работников одинаковых профессий. Сколько будет получать человек за свой труд, зависит от многих факторов. Это:

- сложность, объем и качество работы;

- квалификация работника, его профстаж, уровень образования;

- спрос на сотрудников определенных специальностей в конкретной сфере деятельности, местности, с учетом определенного времени года (например, когда рабочих набирают вахтовым методом исходя из климатических условий);

- особенности условий труда (при их вредности, опасности производятся компенсационные доплаты, надбавки);

- наличие в организации стимулирующих и поощрительных выплат (премий, награждений и т.д. за достижение высоких показателей).

Сроки начисления заработной платы

Зарплату должны платить каждые полмесяца, т.е. аванс и остаток суммы выплачиваются с разницей не более чем 15 дней.

Причем полный расчет должен быть не позже 15 числа следующего за отработанным месяца. В какие именно дни производится оплата, устанавливается трудовым или коллективным договором, правилами внутреннего распорядка компании.

Локальные документы организации должны содержать не размытые расчетные периоды, а конкретные даты.

Если день зарплаты совпадает с выходным или нерабочим праздничным днем, выплату должны произвести до него.

Виды оплаты труда

Оплата труда имеет два вида:

- Основная заработная плата. Начисляется работнику в зависимости от отработанного времени, количества и качества выполненной работы, тарифной ставке или окладам, оплата по сдельным расценкам, премиальные выплаты, доплаты за особые условия работы (работа в ночное время, бригадирские надбавки, компенсация простоев не по вине работника и т.п.);

- Дополнительная заработная плата включает в себя выплаты за неотработанное время, которые регулируются на законодательном уровне (оплата отпусков, перерывов для кормящих матерей, льготного времени работы несовершеннолетних, оплата неиспользованного отпуска и т.д.)

Формы оплаты труда

Существует две формы оплаты труда : повременная и сдельная, которые в свою очередь подразделяются на несколько форм.

-

Повременная форма оплаты труда.

- Простая повременная оплата. Данный вид оплаты производится за определенное количество неотработанного времени и не зависит от количественных характеристик работы. Начисляется путем умножения часовой или дневной ставки на количество в часах или днях отработанного времени. Если работнику установлен оклад, то оплата труда рассчитывается исходя из отработанного времени по размеру оклада в месяц.

- Повременно-премиальная оплата труда. Такая форма оплаты подразумевает, что к расчетам повременной оплаты добавляют премию, оговоренную в трудовом соглашении с работником или закрепленную в других внутренних документах организации.

-

Сдельная оплата труда.

- Прямая сдельная оплата труда. Осуществляется на основании установленных сдельных расценок за единицу произведенных работником изделий или работ. Данная форма оплаты труда также учитывает квалификацию работника.

- Сдельно-премиальная форма оплаты труда. Предусматривает начисление премий за перевыполнение плана выработки или достижения определенных качественных показателей выполненной работы

- Сдельно-прогрессивная форма оплаты труда. Суть данной формы оплаты труда в повышении оплаты за выработку продукции или работ сверх установленной нормы.

-

Косвенно-сдельная форма оплата труда. Производится для работников вспомогательного производства в процентах к заработной плате рабочих основного производства (наладчиков, комплектовщиков, помощников мастеров и др.).

На практике часто применяют смешанные формы оплаты труда. Это касается, прежде всего, работников совмещающих несколько должностей на одном предприятии.

-

Аккордная оплата труда. Применяется для начисления оплаты за комплекс работ или производство определенного объема продукции или работ, а не за конкретную производственную операцию.

Системы оплаты труда

Существует три основные системы оплаты труда:

- тарифная;

- бестарифная;

- смешанная.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий.

Тарифная система оплаты труда состоит их нескольких элементов (Рис.1):

Рисунок 1. Элементы тарифной системы оплаты труда

Бестарифная система оплаты труда подразумевает неиспользование гарантированных тарифных ставок и должностных окладов. При бестарифной системе оплаты труда, заработная плата работника зависит от конечных результатов работы всего подразделения организации и представляет собой долю в заработанном всем коллективом фонде оплаты труда. Доля заработной платы отдельного работника определяется исходя из квалификации работника и его трудового участия.

Формы оплаты труда на предприятии

В настоящее время выделяют две основные системы или формы оплаты труда на предприятии: сдельную и повременную.

- Сдельная форма оплаты труда, в общем смысле, означает вознаграждение за труд сотрудника при выполнении определенной фиксированной единицы работ, выполнении услуг, создании продукции.

- Повременная система начисления вознаграждения за труд представляет собой оплату за труд работников на основе действующих нормативов и разработанных тарифов.

В свою очередь каждая из них имеет собственные разновидности. Так, сдельная зарплата может быть:

- Сдельно-премиальной – когда помимо оплаты за единицу существует дополнительная мера поощрения в виде премии;

- Аккордной – оплата производится за весь объем сразу по договору;

- Простой сдельной – оплата за каждую единицу продукции, работ или выполненных услуг;

- Сдельно – прогрессивной (которая делится на индивидуальную и коллективную подрядную);

- И т.д.

Повременная же система включает в себя такие виды, как:

- Простая (понедельная, почасовая, помесячная) – представляет собой фиксированную оплату за час, месяц или неделю.

- Повременно – премиальная – это система оплаты за труд, совмещающая в себе вознаграждение за труд по тарифам и поощрение в виде надбавок или премий.

Виды оплаты труда в организации

Помимо различных форм оплаты труда, существуют еще и дифференцированные ее виды. Так, вознаграждение за труд работника может состоять из основной оплаты и дополнительной. Обе они образуют фонд заработной платы сотрудников организации.

В качестве основной зарплаты чаще всего выступают следующие выплаты:

- зарплата сдельная, по тарифу, по окладу;

- двойная оплата выходных и праздничных дней;

- премии;

- надбавки за работу во вредных условиях;

- доплаты за выслугу лет;

- выплаты за сверхурочное время работы.

К дополнительной заработной плате в большинстве случаев относят те суммы, которые рассчитываются исходя из среднего заработка за один рабочий день, иными словами - это:

- отпускные выплаты;

- льготные доплаты;

- выходное пособие сотрудника;

- оплата учебного отпуска, связанного с повышением квалификации работника.

Состав зарплаты и виды выплат определяются руководством и утверждаются в локальных актах организации.

Таким образом, виды и формы оплаты труда отражают порядок начисления и его особенности при формировании заработной платы сотрудника. Эти понятия необходимо знать и уметь использовать каждому начинающему бухгалтеру. Ведь виды и формы оплаты труда – это основа, так сказать, фундамент любой зарплаты.

Для определения оптимальной формы оплаты труда на предприятии, бухгалтеру необходимо обратиться к консультанту на сайте или провести сравнительный анализ систем. Эти действия позволят выбрать лучший вариант и не ошибиться. Ведь от верного решения, в данном случае зависит уровень прибыли организации, потому что даже в настоящее время в большинстве предприятий затраты, более чем на половину состоят из оплаты за труд.

- https://businessmens.ru/article/kakie-byvayut-vidy-zarplat

- https://ipinform.ru/kadry/zarplata-i-vyplaty/kakie-byvayut-vidy-zarplaty.html

- https://zakon-dostupno.ru/oplata/oklad-i-zarplata-v-chyom-raznitsa/

- https://urist-bogatyr.ru/article-item/zarplata-oklad-premiya/

- https://zakonguru.com/trudovoe/oplata/zarplata/raschet-oklada.html

- https://trudinspection.ru/alone-article/zarplata/dopolnitelnaya-zarabotnaya-plata/

- https://pravoved.ru/journal/poryadok-i-pravila-nachisleniya-zarplaty/

- https://spravochnick.ru/buhgalterskiy_uchet_i_audit/finansovyy_uchet/vidy_formy_i_sistemy_oplaty_truda_poryadok_ee_nachisleniya/

- https://www.Yurist-online.net/article/1374/vidyi-i-formyi-oplatyi-truda-na-predpriyatii

{kind=link}