Что такое оборотные средства: определение понятия, состав, классификация и элементы оборотных средств, нормирование материалов, методы нормирования, источники формирования оборотных средств

Понятие с экономической точки зрения

Что такое оборотные средства предприятия с экономической точки зрения? Оборотные фонды являются частью средств производства. Они вступают в него в натуральной форме. При изготовлении продукции они полностью потребляются и переносят свою стоимость на произведенную продукцию. По окончанию производственного цикла, изготовлению продукции и ее реализации данные средства возмещаются в форме выручки. Благодаря этому создается возможность систематического обновления процесса производства, осуществляемого в ходе непрерывного оборота средств.

Экономическая природа

Оборотные средства играют двоякую роль. С одной стороны они представляют собой часть имущества хозяйствующего субъекта, которое вкладывается в оборотные активы предприятия. К оборотным активам предприятия, в свою очередь, относятся материально-производственные затраты, свободные денежные средства и их эквиваленты, дебиторская задолженность, а также финансовые вложения краткосрочного характера.

С другой стороны, оборотные активы выступают составной частью авансируемого капитала. Являясь суммой финансовых источников формирования оборотных средств, они находят свое отражение в пассиве бухгалтерского баланса и способствуют непрерывности деятельности хозяйствующего субъекта.

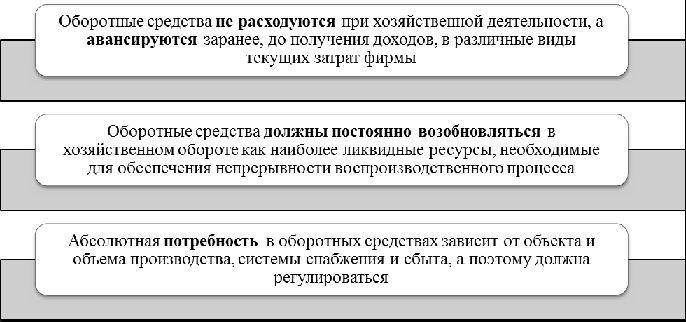

Экономическая природа оборотных средств определяется их характерные особенности, суть которых представлена на рисунке 1.

Рисунок 1. Особенности оборотных средств. Автор24 — интернет-биржа студенческих работ

Сущность

Оборотные средства предприятия отличаются определенной сложностью в трактовке их сущности: существует множество концепций и подходов к определению данной экономической категории. Три основных подхода к трактовке понятия оборотных средств определяют их сущность, исходя из их формы, характера оборота либо использования в основной деятельности предприятия.

Понятие и сущность оборотных средств

| Традиционный подход | Оборотные средства – это часть капитала, совокупность денежных средств, авансированных для образования и использования оборотных производственных фондов и фондов обращения. | Понятие оборотных средств приравнивается к понятию оборотного капитала.

Оборотные средства, оборотные фонды, оборотный капитал используются как синонимы. |

| Циклический подход | Оборотные средства – это возобновляемые активы, необходимые для текущей деятельности и требующие регулярного возобновления или пополнения в течение производственного цикла. | Экономическая сущность оборотных средств – это возобновляемость в течение хозяйственного цикла. |

| Учетный подход | Оборотные средства – это активы, отражаемые во втором разделе бухгалтерского баланса согласно данным учета. | Нивелируется разница между оборотными "фондами" и "средствами".

Оборотные средства используются, служат, либо погашаются в течение 12 месяцев. При этом использование является одномоментным. |

Сложность определения понятия и сущности оборотных средств проявляется в двух аспектах:

- Форма оборотных средств;

- Сфера использования оборотных средств.

Согласно традиционной концепции оборотные средства приравниваются к понятию оборотных активов. В рамках данного подхода оборотные средства, оборотные активы, оборотные фонды и оборотный капитал выступают равноценными понятиями по своему содержанию. При этом оборотные средства существуют не только материальной форме, к которой относятся материалы, полуфабрикаты, сырье, готовая продукция, но и в финансовой, т.е. в виде финансовых вложений, дебиторской задолженности и денежных средствах. Данный подход представляется наиболее объективным и целесообразным для применения на практике.

Циклический подход отражает экономическую сущность оборотных средств:

Оборотные фонды предприятия – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые оборачиваются в течение года или одного производственного цикла.

В рамках хозяйственной деятельности оборотные средства трансформируются сначала в оборотный капитал, затем в оборотные фонды, затем в фонды обращения и снова в оборотные средства.

В соответствии с данным подходом сущность оборотных средств обусловлена их ролью в производственном процессе. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Учетная концепция оборотных средств исходит из их внутренней природы и предполагает их единое отражение в качестве оборотных активов без дополнительного распределения по внутренним категориям, но с учетом их различных видов. Различий между средствами и фондами не делается. Основное положение данной концепции:

К оборотным активам относятся отражаемые во втором разделе бухгалтерского баланса запасы, дебиторская задолженность, финансовые вложения, денежные средства, налог на добавленную стоимость по приобретенным ценностям и прочие оборотные активы согласно данным бухгалтерского учета.

Оборотные активы используются, служат, либо погашаются в течение 12 месяцев. При этом учитывается, что они используются одномоментно. Например, разовый отпуск в производство материалов или полуфабрикатов, реализация готовой продукции, приобретение за денежные средства сырья и т.д. Данный подход основан на нормативно-учетном отражении оборотных активов в бухгалтерском балансе запасов, НДС по приобретенным ценностям, дебиторской задолженности, финансовых вложений (кроме денежных эквивалентов), денежных средств и денежных эквивалентов, прочих активов, удовлетворяющих признакам оборотных активов. Учетная концепция также отражает и основные принципы анализа оборотных средств, который направлен на оценку их достаточности для обеспечения текущей хозяйственно-экономической деятельности, расчетов, непрерывного процесса производства продукции, а также их оборачиваемости, что позволяет судить о совокупной эффективности использования оборотных средств.

Состав

При классификации оборотных фондов исходят из положения, что элементами оборотных средств являются: предметы труда (сырье, материалы, топливо); готовая продукция на складах организации, товары для перепродажи; средства в расчетах, краткосрочные финансовые вложения, денежные средства.

Однако, следует рассматривать состав оборотных фондов в рамках их места в оборотных средствах предприятия.

Оборотные средства по составу состоят из оборотных фондов и фондов обращения. Оборотные фонды заняты в сфере производства. Фонды обращения заняты в сфере обмена.

Состав оборотных средств отражает их размещение в зависимости от нахождения в определенной форме.

Состав оборотных средств предприятия

Состав оборотных средств соответствует их поэлементной классификации.

Элементы оборотных средств предприятия

Структура

Структура оборотных средств подразумевает наличие нормируемых и ненормируемых оборотных активов: к нормируемым относятся материальные оборотные активы, а к ненормируемым – финансовые оборотные активы.

Структура оборотных средств предприятия

В соответствии с данной структурой оборотные фонды, равно как и фонды обращения подразделяются на составные элементы, определяющие финансово-материальную сущность оборотных активов в целом. Поскольку оборотные средства обеспечивают непрерывность процесса производства, следовательно, наличие у хозяйствующего субъекта оборотных средств предполагает их внутреннее соотношение между отдельными составными элементами в определенных пропорциях, которые различаются у предприятий из различных отраслей.

В зависимости от отрасли, сферы деятельности и своей специфики предприятия формируют структуру оборотных средств таким образом, чтобы обеспечить необходимое соотношение между отдельными элементами оборотных средств, при этом пропорции должны соответствовать потребностям непрерывного производственного процесса. Конкретное предприятие может поддерживать такую структуру оборотных средств, которая позволяет распределить имеющиеся ресурсы между отдельными элементами оборотных средств. Непосредственно, структура оборотных средств выражается во втором разделе бухгалтерского баланса.

Стадии

При производстве продукции эти средства проходят такие стадии:

- денежную (подготовительная стадия происходит в сфере обращения, когда деньги превращаются в производственные запасы);

- производственную (процесс производства, оканчивающийся готовой продукцией);

- товарную (оборотные средства принимают вид товарной продукции).

Часть выручки от продажи товаров возмещает авансированные средства, а другая часть – представляет собой накопления, которые используются предприятием по его усмотрению. Денежная форма оборотных средств третьей стадии одновременно выступает в роли начальной стадии оборота средств.

Кругооборот этих средств осуществляется по схеме:

Д – ПЗ…НП…ГП — Г’,

где Д – авансируемые предприятием средства; ПЗ – производственные запасы; НП – незавершенное производство; ГП – продукция; Г’ – средства от реализации.

Оборотные средства одновременно находятся во всех стадиях кругообращения, что и способствует непрерывной и бесперебойной работе предприятия.

Источники формирования оборотных средств предприятия

Все источники оборотных средств предприятия можно поделить на три большие группы:

- Собственные оборотные средства – их размер предприятие устанавливает самостоятельно. Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами.

Собственные источники формирования оборотных средств:

- уставной капитал;

- добавочный капитал;

- резервный капитал;

- фонды накопления;

- резервные фонды;

- амортизационные отчисления;

- нераспределенная прибыль;

- иное.Важные показатель здесь - собственные оборотные средства или, иначе, рабочий капитал предприятия.

Собственные оборотные средства(working capital) – это величина, на которую оборотные активы предприятия превышают его краткосрочные обязательства.

- Заемные оборотные средства – покрывают временную дополнительную потребность в оборотных средствах.

Как правило, заемным источником оборотных средств здесь выступают краткосрочные банковские кредиты и займы.

- Привлеченные оборотные средства – они не принадлежат предприятию, получены им со стороны, но временно используются в обороте.

Привлеченные источники оборотных средств: кредиторская задолженность предприятия поставщикам, задолженность по оплате труда перед работниками и пр.

Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования.

При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод).

Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.

Методы списания

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки. Основные методы:

- Метод FIFO (от англ. «First In First Out» - «первым пришел, первым ушел») – запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.

- Метод LIFO (от англ. «Last In First Out» - «последним пришел, первым ушел») - запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад.

- По себестоимости каждой единицы – то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»).

Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т.д.

- По средней себестоимости – рассчитывается средняя себестоимость по каждому виду запасов и уже по ней запасы списываются в производство.

На российских предприятиях это, пожалуй, самая распространенная практика.

Анализ объема

Оптимальный объем оборотных средств – это залог эффективной хозяйственной деятельности и высокой ликвидности предприятия. Это позволяет вести бесперебойное производство при минимальных дополнительных вложениях (или вовсе без них).

Некоторые предприниматели считают, что чем больше ОС, тем надежней их производство. Но это не совсем так. Давайте проанализируем достоинства и недостатки как слишком большого объема оборотных средств, так и слишком маленького, в следующей сводной таблице:

Большой объем ОСМалый объем ОС

| + | — | + | — |

| бесперебойный производственный процесс | риск утраты сырья, материалов вследствие порчи | сырье, материалы не успевают физически или морально устареть | риск остановки производства при сбое поставок |

| наличие «страхового запаса» при сбоях поставок | увеличение трат на содержание запасов | отсутствие дополнительных затрат на хранение ОС | риск просрочки оплаты долговых обязательств (поставщикам, кредиторам, по налогам) |

| экономия транспортных расходов | замедление оборачиваемости ОС | ускорение оборачиваемости ОС (об этом в статье далее) | дополнительные расходы на транспортировку сырья и материалов |

| экономия на затратах закупок (за счет отсутствия инфляционных наценок) | |||

| гарантия своевременного погашения долгов поставщикам, кредиторам |

Вывод: решение о формировании объема ОС зависит от конкретной ситуации и от отрасли, в которой функционирует производство.

Нормирование

Нормированием оборотных средств называют определение экономически обоснованного размера этих средств, необходимого для нормальной деятельности предприятия. Оно заключается в установлении норм оборотности по элементам средств и нормативе оборотных средств. Первый показатель определяет минимальные запасы. Его определяют в днях запаса (выражается в % от объема или в рублях). Второй показатель — это стоимость минимальных запасов в денежном выражении. Он зависит от объема и затрат производства, реализации продукции, стоимости ценностей, входящих в производственные запасы. Нормы устанавливают на несколько лет, а норматив – на год (иногда устанавливают поквартально). К нормируемым средствам относят производственные фонды.

Существуют 3 метода расчета данных нормативов:

- исследовательно-статистический (аналитический) – предусматривает проведение анализа товарно-материальных ресурсов;

- прямого расчета – заключается в расчете нормативов по каждому нормативному элементу. Он чаще всего применяется на практике;

- коэффициентный – заключается в уточнении имеющихся нормативов при помощи коэффициентов.

Общий норматив оборотных средств — это сумма всех нормативов, рассчитанных для отдельных показателей. Он определяется только в денежном выражении.

Нобщ = Нспз + Нзч + Ннп + Нзбп + Ногп,

где нормативы оборотных средств: Нобщ – общий производственных запасов; Нспз – собственных производственных запасов; Нзч – запасных частей; Ннп – незавершенного производства; Нбп – будущих периодов; Ногп – остатков продукции.

Норматив собственных оборотных средств в запасах определяется по формуле:

Нспз = Мс х Здн,

где Нспз – норматив собственных производственных запасов; Мс – среднесуточное потребление материалов; Здн – норматив запаса в днях.

Норматив запасных частей определяется по формуле:

Нзч = Мф х Iпз х iзор,

где Нзч – норматив запасных частей; Мф – фактические затраты определенного вида запасных частей; Iпз – индекс производственной программы в плановом году; iзор – индекс снижения части затрат определенного ресурса.

Норматив средств в незавершенном производстве:

Ннп = Сп/Дп х t х Кнв,

где Ннп – норматив незавершенного производства; Сп – производственная себестоимость продукции; Дп – дни соответствующего периода; t – производственный цикл (дни).

Норматив оборотных средств в затратах будущих периодов:

Нзбп = Зн + Зпп – Зп,

где Нзбп – норматив затрат будущих периодов; Зн – затраты на начало года; Зпл – затраты, котоые будут произведены в плановом году; Зп – затраты, которые будут погашены в плановом году за счет себестоимости.

Норматив оборотных средств в остатках готовой продукции:

Ногп = Пд х Згп,

где Ногп – норматив остатков готовой продукции; Пд – среднедневной выпуск продукции; Згп – норма запаса готовой продукции на складе.

Сущность, цели и задачи нормирования

Согласно принципам управления оборотными средствами выделяют нормируемые и ненормируемые оборотные средства. В первую группу входит находящаяся в пути отгруженная продукция, но еще не оплаченная. Также сюда относят запасы, незавершенное производство, затраты предстоящих периодов и произведенная продукция на складе. Ненормированными считаются оборотные средства в кассе предприятия или на банковском расчетном счете.

В процессе нормирования и осуществляется определение потребности компании в собственных оборотных средствах. Предприятие планирует минимальную и в то же время необходимую потребность.

Нормирование оборотных средств – это разработка экономически обоснованных норм запасов и нормативов по компонентам оборотных средств.

Целью нормирования считается установление рациональной величины оборотных средств, которые привлекаются в производство и сферу обращения.

Нормирование оборотных средств решает две основные задачи:

- сохранение равенства между величиной ресурсов организации и потребностью в них;

- использование при управлении размерами запасов.

Выполнение первой задачи нужно для обеспечения минимально необходимого запаса материальных ценностей. Это нужно для того, чтобы компания не испытывала финансовых трудностей для снабжения процесса производства и сбыта продукции.

Вторая задача направлена на стимулирование развития хозяйственной деятельности, поиск дополнительных ресурсов и резервов, формирование рационального сочетания форм поставок и т.д.

Каждая группа оборотных средств находится под постоянным контролем на всех этапах движения. Необходимость в этом возникает, так как большие запасы требуют привлечения дополнительных ресурсов. Соответственно пониженный норматив не гарантирует необходимые производственные запасы. Это способствует несвоевременной оплаты поставок или к задержкам по выплате заработной платы.

Формирование значительный запасов обеспечивает завышенный норматив. Но в этом случае происходит замораживание ресурсов и отсюда потери. Также осуществляется снижение рентабельности, увеличение размера выплат за рост стоимости имущества предприятия.

Оптимальная величина

Один из важнейших вопросов – это определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).

Оптимальная величина оборотных средств – это такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств (плюсы и минусы):

- обеспечение бесперебойного производственного процесса;

- наличие страхового запаса на случай сбоев в поставках;

- закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах;

- возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене;

- большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр.

- большие запасы – большой риск их порчи;

- увеличивается размер налога на имущество;

- растут издержки на содержание запасов (дополнительные складские площади, персонал);

- иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают).

Маленькая величина оборотных средств (плюсы и минусы):

- минимальный риск порчи запасов;

- снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники);

- ускорение оборачиваемости оборотных средств.

- риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов);

- увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

Показатели использования (коэффициент оборачиваемости)

Эффективность использования данных средств характеризуется их оборачиваемостью (скоростью их оборота). Чем меньше они задерживаются на отдельных стадиях, тем быстрее их кругооборот. Коэффициент оборачиваемости показывает количество оборотов этих средств за определенный период:

Коб = Р/ОС,

где Коб – коэффициент оборачиваемости; Р – стоимость проданой продукции; ОС – средний остаток оборотных средств.

Продолжительность оборота:

Тоб = Д/Коб,

где Тоб – длительность оборота; Д – дни периода; Коб – коэффициент оборачиваемости.

Ускорение оборачиваемости этих средств приводит к высвобождению дополнительных оборотных средств, а замедление ведет к увеличению потребности в них. Ускорение оборачиваемости может достигаться за счет таких факторов:

- снижение энергоемкости и материалоемкости продукции;

- опережающего темпа роста объема продаж в сравнении с ростом оборотных средств;

- повышение качества и конкурентоспособности готовой продукции;

- совершенствование системы сбыта и снабжения;

- сокращение производственного цикла.

Пример расчета оборачиваемости активов

Пример: пошивочный цех имеет оборотные средства (ОС) = 100 тыс. руб. (в среднегодовом исчислении), при этом выручка от продажи продукции за год составляет 700 тыс. руб.

Следовательно, длительность оборота ОС пошивочного цеха составит: (365 х 100000) / 700000 = 52 (дня).

Это значит, что цех получит прибыль от вложенных в производство оборотных средств через 52 дня.

- http://bishelp.ru/business/chto-takoe-oborotnye-sredstva-predpriyatiya

- https://spravochnick.ru/ekonomika/formy_oborotnyh_sredstv/oborotnye_sredstva_i_ih_sostav/

- http://odiplom.ru/lab/oborotnye_sredstva.html

- http://galyautdinov.ru/post/oborotnye-sredstva-predpriyatiya

- https://KtoNaNovenkogo.ru/voprosy-i-otvety/oborotnye-sredstva-aktivy-ehto.html

- https://spravochnick.ru/ekonomika/formy_oborotnyh_sredstv/normirovanie_oborotnyh_sredstv/

- https://biznes-prost.ru/oborotnye-sredstva.html

{kind=link}