Основные функции денег – понятие, сущность и функции денег

Суть понятия

Деньги являются товаром особого вида, который играет роль всеобщего эквивалента для любых других товаров. Важны в рыночной экономике, при их отсутствии невозможно осуществлять рыночный обмен. Они являются всеобщим эквивалентом, который легко обменивается на любые другие товары. При этом специфичность денег заключается в абсолютной ликвидности, то есть наивысшей скорости и лёгкости их обмена на другие активы.

Имеют определённую стоимость. Существует несколько видов их стоимости:

- Реальная (внутренняя). Является стоимостью эмиссии (выпуска) денег и включает траты на производство и материал;

- Представительная. Отображает степень доверия людей к самим денежным средствам и их эмитенту (по сути, считается рыночным курсом);

- Номинальная. Указывается на денежных знаках и является их номиналом. Когда номинальная стоимость равноценна реальной, деньги считаются полноценными. Если номинальная цена ниже реальной – неполноценными.

Обладают следующими основными характеристиками:

- Применяются как инструмент при обмене товаров и услуг.

- Измеряют ценность, то есть цену любого продаваемого предмета.

- Используются в качестве меры измерения труда и ценности произведённых товаров и услуг.

Свойства

За свою долгую историю человечество использовало большое количество различных видов денег. Изначально был очень важен материал, из которого изготавливали деньги. Они должны были обладать следующими видом свойств:

- Делимость и объединяемость. Они должны иметь свойство размена, а также не менять свою стоимость при объединении.

- Качественная однородность. Отдельные экземпляры одного и того же номинала не должны обладать большей ценностью.

- Портативность. Небольшая масса и объем и при этом высокая их стоимость. То есть это не должны быть трехметровые камни с отверстием посередине. Мир стремится к кредитным карточкам и электронным деньгам со всеми их достоинствами и недостатками.

- Сохраняемость. При долгом хранении деньги не должны физически портиться или менять свои химические свойства.

- Узнаваемость. Деньги можно было бы легко определить и понять их номинал.

- Безопасность. Должна быть защита от подделки и хищения.

Виды

Могут быть следующих видов:

- Наличными, которые являются монетами и банковскими билетами (банкнотами и казначейскими билетами). Эмитировать наличные деньги имеет право только центральный банк страны (в РФ – Центробанк). Монеты – денежные знаки из металлических сплавов, служащие для размена. Банкноты – бумажные купюры, предназначенные для покупок;

- Безналичными, то есть средствами, хранящимися на расчётных счетах и депозитах в банках, а также депозитными сертификатами и государственными ценными бумагами. В рыночной экономике денежные средства в безналичной форме очень широко распространены (вместе с чеками). По сути это лишь регистрационная запись, указывающая на то, что определённому лицу принадлежит какая-то сумма. Безналичные деньги в любой момент могут превратиться в наличные (к примеру, если владелец счёта снимет средства с карты в банкомате).

Кроме того, существуют ещё несколько видов:

- Товарные (натуральные). Обладают собственной ценностью и полезностью. Подобными деньгами могли быть меха, скот, зерно, золото, жемчужины и т. п.

- Обеспеченные (разменные, представительские). Могли по требованию обмениваться на товарные деньги. Например, при предъявлении банкноты банк мог выдать указанное в ней количество золотых монет.

- Фиатные (бумажные, символичные). Могут выполнять функции денег только при поддержке государства, так как сами не имеют ценности, как и гарантий обмена на золото или другой ценный эквивалент. Сейчас такими деньгами являются банкноты и средства на счетах в банках.

- Кредитные. Специально оформленные долговые обязательства или право требования, обычно оформленные в форме ценной бумаги. Кредитные деньги в указанные срок должны оплачиваться. Пример: вексель, чек.

Безналичные

В развитых странах с рыночной экономикой большая часть средств обращения приходится на безналичные деньги. Безналичные деньги - записи на счетах в центральном банке и его отделениях, а также вклады в коммерческих банках.

По существу не являются платежными средствами, но в любую минуту они могут превратиться в наличные, гарантированные кредитными институтами. Практически же они выступают наравне с наличными и даже имеют некоторые преимущества перед ними.

Наличные

Наличными называют деньги, которые население держит у себя на руках. Такие финансы занимаются обслуживанием розничного товарооборота и личных платёжно-расчётных операций. Иными словами, наличными деньгами выступают монеты и банкноты, передаваемые из рук в руки.

Металлические

Из многих видов товарных денег выделились драгоценные металлы, которые постепенно стали универсальной формой денег. Они не портились с течением времени и легко делились на части. Эти металлы обладали одновременно высокой стоимостью и относительно широкой распространенностью (они встречаются практически во всех регионах планеты, но в малой концентрации).

Примерно в конце 7 века до н. э. в Лидии (Малая Азия) были изобретены монеты – круглые слитки драгоценных металлов, чьи стандарты гарантировались государственной чеканкой. Монеты быстро стали универсальным средством обмена для большинства цивилизаций Старого Света. Поскольку золотые и серебряные монеты обладали собственной ценностью, их можно было использовать во всех странах, где были в ходу металлические деньги. Однако каждое государство стремилось чеканить собственную монету, демонстрируя этим свой суверенитет.

Металлические деньги являются действительными деньгами, т.е. у них номинальная стоимость соответствует реальной стоимости или стоимости металла, из которого они изготовлены.

Бумажные

Исторически бумажные деньги появились как заместители находившихся в обращении золотых монет. На начальном этапе они выпускались государством наряду с золотыми монетами и с целью их внедрения обменивались на них. Особенность состоит в том, что они, будучи лишенными самостоятельной стоимости, снабжены государством принудительным курсом. Выполняют лишь две функции, являясь средством обращения и средством платежа. Государство, постоянно испытывающее недостаток в финансовых ресурсах, как правило, увеличивает выпуск бумажных денег без учета товарного обращения и платежного оборота. Отсутствие золотого обмена делает их непригодными к выполнению функции сокровища и излишек их не может сам уйти из обращения.

Электронные

Конец XX века ознаменован переходом к новому виду денег - «электронным». Это стало возможным благодаря массовому выпуску компьютеров, что позволило перейти к электронным платежным переводам.

Электронные деньги в широком смысле определяются как электронное хранение денежной стоимости с помощью технического устройства, которое может широко применяться для осуществления платежей в пользу не только эмитента, но и других фирм, которое не требует обязательного использования банковских счетов для проведения трансакций, а действует как предоплаченный инструмент на предъявителя.

Электронные деньги - это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

В их основе лежит обычное депозитное обращение, основанное на изначальном внесении лицом, совершаемым платеж, определенной суммы кредитных денег.

Следует также различать электронные фиатные деньги и электронные нефиатные деньги. Фиатные обязательно выражены в одной из государственных валют и являются разновидностью денежных единиц платежной системы одного из государств.

Электронные деньги постепенно вытесняют чеки и заменяют их кредитными карточками - средством расчетов, замещающим наличные деньги, а также средством получения краткосрочных ссуд в банках.

Товарные

Это товар, который обладает общепризнанной стоимостью и полезностью. Главным признаком таких денег становится то, что их можно использовать не только в качестве платы за товар. Например, золотая монета сама по себе ценна, ее можно переплавить и сделать из нее украшение.

Поэтому на заре развития экономики в роли денег выступали самостоятельные товары, которые пригодятся любому человеку в любом случае — меха, жемчужины, скот, зерно, ракушки Каури, а также бронзовые, медные, платиновые, золотые и серебряные монеты. В Шотландии одно время с рабочими расплачивались гвоздями, а в Судане наконечниками копий и лопатами. В тюрьмах деньгами выступают сигареты.

Не прижились, потому что не отвечали тем самым свойствам идеальных денег — они не были портативны, портились при хранении, их было сложно поделить и создавать. Поэтому со временем люди стали придумывать деньги, которые легко, быстро и дешево изготовить.

Обеспеченные

По своей сути они являются представителями товарных денег. Вы могли получить знаки или сертификаты и с их помощью обменять на определенное количество товара или товарных денег. Например, в Древнем Шумере вы могли предъявить фигурки овец и коз из обожженной глины и получить за них живых коз и овец. Изначально даже банкноты считались обеспеченными деньгами, однако потом у них эта функция исчезла.

Полноценные

Полноценные деньги имеют товарную стоимость, позволяющую обеспечить их покупательную способность. Она выступает адекватной внутренней ценностью, определяемой принципами воспроизводства.

Такие деньги включают 2 группы:

- товарные;

- металлические.

Неполноценные деньги

Неполноценные деньги не имеют товарной стоимости. Выделяют несколько их разновидностей. Всё зависит от законодательства, осуществляющего регулирование обращения дензнаков.

- Обеспеченные товарами либо валютными металлами. Хотя они не имеют внутренней ценности, обладают представительной. Под ней понимают меру покупательной ценности, имеющуюся в неполноценных обеспеченных деньгах, когда они обмениваются на полноценные.

- Необеспеченные деньги не основываются на каком-либо обеспечении, поэтому не подлежат обмену на драгметаллы. Такие финансы выступают деньгами исключительно по причине всеобщего их признания и доверия со стороны субъектов экономики.

- Хартальные являются отдельным видом неполноценных денег, которые обращаются согласно законам, имеют под собой признание и поддержку со стороны государства.

Фиатные

Это те самые деньги, которыми мы пользуемся в настоящее время. Они не имеют самостоятельной стоимости, однако выступают в роли денег, потому что в государстве прописаны законы считать их именно таковыми. На сегодняшний день три формы таких денег — банкноты, безналичные деньги, находящиеся в банке и электронные деньги. Безналичные не стоит путать с электронными, хотя их можно в итоге положить на банковский счет. А банкноты постепенно вытесняются из обращения.

Криптовалюта

Самая неоднозначная валюта, о которой до сих пор не стихают споры. Также немногие понимают как она работает и возможно ли будущее у таких денег. Поговорим именно о биткойне, который является самой популярной криптовалютой.

За перевод биткойна человек не платит комиссионные, то есть никаких посредников не существует в принципе. Гарантируется почти полная анонимность, что конечно может стать (и уже стало) полем деятельности разных криминальных сделок. В системе биткойна не существует человека, который ею руководит, все участники процесса являются равными.

Недостатком помимо того, что криптовалюта может стать оружием в руках разных организаций является еще и то, что планируется выпуск ограниченного количества биткойнов. Как минимум потому, что это уже не рыночный принцип и он может привести ко многим проблемам.

Биткойн по своей сути является и показателем уровня доверия к теории заговора. Криптовалюты в своей рекламе делают акцент на Большом Брате, который постоянно за нами следит и если не выйти из-под его контроля, то человечество ждет финансовое рабство. Если говорить проще, то при массовом внедрении биткойна вполне вероятно рухнет банковская система мира или она как минимум примет правила игры и очень сильно изменится. Сказать о том, что будет с мировой экономикой в случае победы криптовалюты, не может никто. Именно поэтому криптовалюта столь неоднозначна и до сих пор не умолкают споры на эту тему.

Кредитные

Кредитными деньгами выступает право требовать в будущем особо оформленную задолженность. В большинстве случаев они производятся путём передачи ценных бумаг, которые могут быть использованы для приобретения всего необходимого, а также погашения своих долгов. Чаще всего оплата осуществляется в конкретный срок.

Вексель

Вексель - первый вид кредитных денег, возникший в результате торговли с рассрочкой платежа. Вексель - письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Различают простой вексель, выданный должником и переводный (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору.

В настоящее время имеются также казначейские векселя, которые выпускаются государством для покрытия дефицита бюджета и кассового разрыва, дружеские векселя, выписанные одним лицом на другое с целью учета их в банке, бронзовые векселя, не имеющие товарного покрытия. Платежная гарантия векселя возрастает при акцепте (согласии) банком – это акцептованный вексель.

Особенностями векселя являются:

абстрактность - на векселе не указан вид сделки;

бесспорность - обязательная оплата долга вплоть до принятия принудительных мер после составления акта о протесте;

обращаемость - передача векселя как платежного средства другим лицам с передаточной надписью на его обороте (жиро или индоссамент), что создает возможность взаимного зачета вексельных обязательств;

вексель обслуживает только оптовую торговлю, в которой сальдо взаимных требований погашается наличными деньгами;

в вексельное обращение вовлечен ограниченный круг лиц.

Банкнота

Банкнота - кредитные деньги, выпускаемые центральным (эмиссионным) банком страны. Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей связанных с товарооборотом, и золотую гарантию, обеспечившую ее обмен на золото. Такие банкноты назывались классическими, имели высокую устойчивость и надежность.

Банкнота от векселя отличается:

1. По срочности - вексель представляет собой срочное долговое обязательство (3-6 месяцев), банкнота - бессрочное долговое обязательство.

2. По гарантии - вексель выпускается в обращение отдельным предпринимателем и имеет индивидуальную гарантию, банкнота выпускается центральным банком и имеет государственную гарантию.

В настоящее время банкнота поступает в обращение путем банковского кредитования государства, банковского кредитования хозяйства через коммерческие банки, обмена иностранной валюты на банкноты, данной страны.

Современные банкноты не размениваются на золото и не всегда обеспечены товарами. В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. По существу они являются национальными деньгами на всей территории государства.

Депозитные

Это числовые записи на счетах клиентов в банке. Они появляются при предъявлении владельцами веселя к его учету в банке. Банк вместо выплаты банкнотами за вексель открывает у себя счет, с которого осуществляется платеж путем их списания.

Депозитные деньги способны выполнять накопительную функцию благодаря проценту, получаемому при передаче денежных средств во временное пользование банку. Они служат мерой стоимости, но не могут выполнять функцию средств обращения.

Депозит, как и вексель, имеет двойную природу. С одной стороны это денежный капитал, а с другой стороны платежное средство. Разрешение противоречия депозита между функцией капитала (сбережения) и платежной функцией осуществилось благодаря разделению депозита на текущий счет и сберегательный, срочный депозит.

«Длинные» и «короткие» деньги

Два термина больше относятся к сфере инвестиций. Под «короткими» деньгами понимают краткосрочные депозиты, которые физические лица оформляют в банковском учреждении. Период владения средствами вкладчика не превышает 12 месяцев. Суммарный объем таких вкладов – показатель краткосрочной ликвидности.

«Длинные» имеют то же определение, но для таких вкладов характерны более продолжительные сроки – свыше 1 года. Чем больше в банке депозитов, тем выше долгосрочная ликвидность.

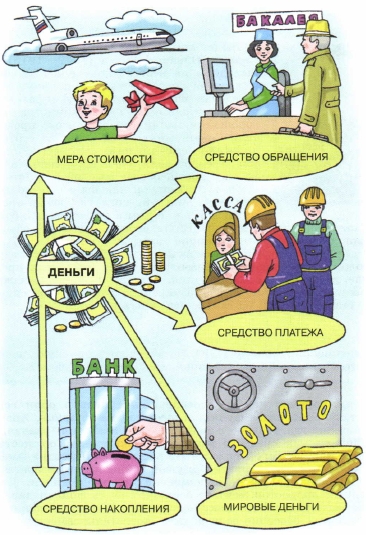

Основные функции

Суть денег характеризуется наиболее полно единством функций. Выделяют несколько главных функций:

| Функция | Описание |

| Мера стоимости | Деньгами измеряется стоимость товаров. В этом случае подразумеваются не реальные, а идеальные (представленные мысленно) деньги. Например, покупатель приходит в магазин за хлебом и видит на ценнике его стоимость – 20 рублей. Так выражается цена этого товара. При этом цифры, указанные на ценнике не являются конкретными рублями в форме монет, которые можно держать в руках, а абстрактными (идеальными) |

| Средство обращения | Деньги используются в качестве посредника при обмене товара. Например, сотрудник предприятия продаёт работодателю особенный товар – собственный труд. За это ему выплачивают деньги – зарплату. Заработную плату можно расходовать на продукты, оплачивать коммунальные услуги и т. д. Осуществляется обмен: труд обменивается на деньги, деньги обмениваются на товары |

| Средство накопления | Деньгами можно делать накопления, то есть формировать богатство. При этом их изымают из обращения и превращают в ценные активы (объекты недвижимости, ценные бумаги, золото и т. п.), которые сохраняют покупательную способность и противостоят инфляции.

Особенностью этой функции является то, что она реализуется не напрямую деньгами, а через их эквиваленты (ценные бумаги, золото и пр.). Например, человек имеет значительную сумму денег и хочет сохранить её, обеспечить защиту от инфляции. Он покупает золото, то есть вкладывает деньги в их заменитель – золотые слитки. Через 20 — 30 лет, когда эти деньги обесценятся, стоимость золота по-прежнему будет высокой |

| Средство платежа | Подобная функция проявляется при продаже товара в кредит и при отложенной оплате услуг. К примеру, человек купил в магазине бытовую технику в кредит. При заключении договора подразумевались идеальные деньги (в форме абстрактных цифр на бумаге). При погашении кредита оплата осуществляется реальными деньгами – наличными.

В качестве другого примера можно рассматривать оплату коммунальных услуг. Весь месяц нам предоставляют воду, электричество, газ, отопление и т. д. К концу месяца присылают квитанцию, которую нужно оплатить. В этом случае деньги как платёжное средство позволяют осуществлять обмен с отсроченной оплатой: услуги предоставлены сейчас, а оплатить их можно через какой-либо период времени |

| Мировые деньги | Эта функция закреплена за самыми устойчивыми, важными и общепризнанными денежными единицами. С помощью мировых денег осуществляется обмен товарами, и ведутся расчёты между разными странами, каждая из которых имеет свою национальную валюту.

В настоящее время мировыми деньгами считаются:

|

Социальные функции денег

Поведенческая

Деньги – это средство, определяющее поведение человека, потому что они являются эквивалентом всего, что человеку необходимо для жизни. Они формируют желания, способ мышления, стиль жизни и потребления. Они становятся абсолютной ценностью, предметом желаний, что не всегда приводит к положительным явлениям (например, жадность, скупость, взяточничество и т.п.).

Мотивационная

Желание иметь деньги мотивирует людей к действиям для их получения. Действия эти могут иметь двоякий характер:

- социально признанные – честная работа за соответствующее вознаграждение;

- нечестные – платные убийства, торговля людьми, коррупция и т. п. из-за желания быстрого обогащения.

Эта функция широко используется работодателями в целях стимулирования сотрудников к эффективной работе.

Информационная (коммуникационная)

Деньги являются источником информации об экономической ситуации государства, которое их выпускает. В свою очередь, внешний вид, техника исполнения и материал, из которого были сделаны деньги, сообщают об уровне культуры данного общества. Заработная плата отражает затраченные усилия и время работника, их вклад в социально-экономическое развитие.

Дезинтегративная

Деньги вызывают распад социальных структур и формирование новых. Стремление к обогащению вызывает много различий между социальными группами. Проявляется расслоение общества с точки зрения количества имеющихся денег, следовательно, власти, влияния, славы и т. д. Искушение заработать любой ценой способствует развитию преступности. Средства от незаконной деятельности, внесённые в государственный оборот, неблагоприятно влияют на финансовую стабильность государства.

Интегративно-институциональная

Деньги влияют на возникновение и формирование отношений между людьми. На их базе возникают социально-финансовые институты (банки, биржи, фонды, страховые компании), которые имеют задачу удовлетворения социальных потребностей. Деньги является также эффективным инструментом контроля деятельности этих учреждений.

Закон денежного обращения

Между находящейся в обороте денежной массой, перемещающейся от покупателя к продавцу, и товарной массой, перемещающейся от производителя (продавца) к покупателю, существуют определённые устойчивые связи. Это закон денежного обращения, определяющий количество денег, необходимых для обращения. Математическая формулировка данного закона, называемая уравнением обмена, или уравнением Фишера (американского учёного, одного из родоначальников монетаризма), выглядит следующим образом:

MV = PQ,

где М – денежное предложение на рынке, или средняя масса находящихся в обращении денег; К – скорость обращения денег (равна числу циклов, оборотов, в которых участвует денежная единица или числу актов купли-продажи); Р – средняя цена товара; Q – количество проданного товара.

Если рассматривать уравнение обмена применительно к стране в целом, то PQ фактически будет представлять собой величину номинального валового национального дохода.

Инфляция

Инфляция — это обесценивание денег, в результате чего цены на товары и услуги если и остаются на прежнем уровне, то становятся менее доступными. Инфляцию не стоит путать с повышением цен, потому что во втором случае повышаются цены на определенные группы товаров, а вот в случае инфляции обесцениваются деньги и дорожают все товары. Когда говорят, что покупательная способность населения снизилась, обычно имеют в виду именно инфляцию. Обесценивание денег и общее повышение цен — вот ее главные признаки.

Обесцениваться может все

По своему определению данный платежный инструмент имеет стоимость, достаточно устойчивую к внешним факторам. Несмотря на то что добыча золота продолжается изо дня в день уже много веков подряд, этот металл не только не дешевеет, но и, наоборот, цена на него постоянно растет во всем мире. Серебро, к сожалению, утратило свою прежнюю ценность, но все же остается в числе драгоценных металлов. Медь с развитием промышленности и вовсе стала дешевой. В истории случались также факты обесценивания полноценных денег.

Один из примеров был в далеком XVI веке, после открытия Америки. В Европу направились корабли, груженные золотом и серебром, отобранными силой у местного населения. Драгоценные металлы стали резко и сильно дешеветь, а монеты, соответственно, терять свою стоимость. Но этот процесс продлился недолго: рыночный курс определился, и ситуация стабилизировалась. Деньги из серебра или меди также несколько раз за свою историю существенно теряли в цене.

История появления

До появления денег экономика значительно отличалась от современной и функционировала на основе долга и дара.

Экономика дара — это система общественного устройства, при которой услуги и товары передаются безвозмездно («The Gift Economy», автор David Cheal). Некоторые принципы и элементы дарения существуют и по сей день, например в виде информации. По этим принципам существует Википедия, торрент-трекеры, а с некоторыми исключениями и наука. В данном случае приобретается репутация и общественное положение, которые в информационном мире порой значат даже больше, чем количество денег, которые можно заработать, продавая эту информацию. Желание накапливать ресурсы и информацию в современном мире считается признаком слабости и жадности.

Затем в разных регионах мира люди стали использовать в качестве денег различные вещи:

- Во многих странах это были меха и шкуры животных, скот.

- На островах Океании деньгами служили ракушки и жемчужины.

- В Новой Зеландии в качестве денег использовали камни с отверстиями в середине. Стоимость такого камня формировалась исходя из размера, материала, а также от его истории. Некоторые камни диаметром доходили до 3,6 метров.

- В Киевской Руси, несмотря на денежную единицу гривну, использовались мед, соль, скот и меха животных.

- Позже в виде денег люди стали использовать слитки, бруски и обрубки из металлов.

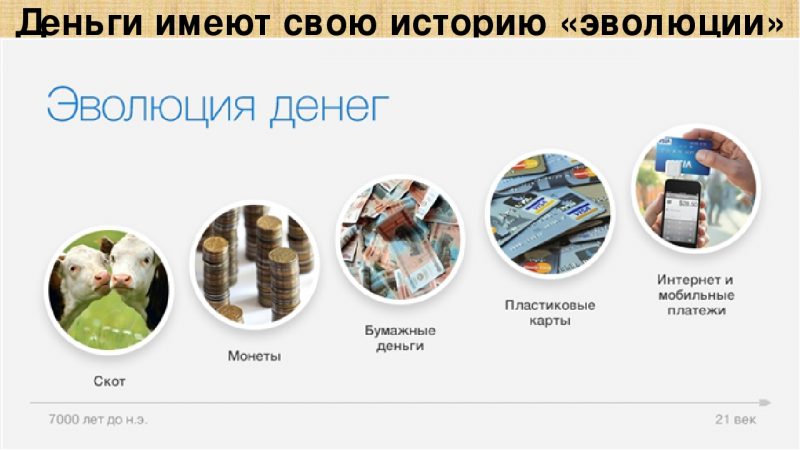

В итоге роль денег перешла к металлам. Функцию денег выполняли бронза, медь, железо и серебро. Со временем стали использовать целые слитки металла, что несло значительные неудобства, потому что их нужно было постоянно взвешивать, а также определять пробу. Поэтому во избежание подделок и обвеса металл стали отмечать публичным клеймом, что привело к созданию чеканной монеты и монетного двора.

Чеканные монеты стали популярными примерно в VII веке до нашей эры. Их было удобно хранить, их вес был достаточно небольшим, к тому же рассчитываться стало удобнее по причине их точной стоимости.

Первые бумажные деньги появились в Китае в 910 году. А уже в 1661 в Стокгольме появились первые выпуски банкнот. Примерно в это же время банки стали выпускать свои сертификаты, которые подтверждали, что деньги находятся у банкира на хранении. Со временем эти сертификаты и сами стали деньгами и не нужно было идти в банк для того, чтобы получить определенную сумму.

Как мы видим, само создание и развитие денежных единиц явилось революцией в рыночных отношениях и было просто необходимым. Люди могли быстрее создавать свои товары и покупать сырье для производства. Также отмечаем эволюцию физического веса денег — от трехметровых камней до бумажных. В наше же время появилась электронная валюта и теперь деньги пришли туда, откуда и появились — из разума людей.

2.2. Кто придумал первые деньги?

Большинство историков склонны считать, что первым государством, внедрившим в оборот деньги из металла, было Лидийское царство. Это подтверждают находки археологов, возраст которых составляет немногим более 2 500 лет.

Также имеются исторические данные о том, что первым человеком, который предложил использовать железные деньги, является король Дарий. За счёт этого существенно упростились торговые отношения.

До введения денег необходимо было найти того, у кого есть необходимый товар, после чего уговорить его поменяться на вещи, имеющиеся в наличии у покупателя. Благодаря введению монет появилась возможность реализовать свою продукцию первому желающему.

Уже в те времена торговцы начали путешествовать в другие государства и разносить новости. Благодаря тому, что деньги оказались очень удобными и сами по себе представляли практическую ценность, они очень быстро заполучили всеобщее признание.

Однако уже при появлении первых монет люди столкнулись с проблемой выбора того, что на них чеканить. Более того, уже в этот период появились первые фальшивомонетчики.

Стоимость во времени

За время существования денег люди сформировали много концепций и теорий насчет них. Одна из концепций была предложена еще в 1202 году известным математиком Фибоначчи. Он сформулировал золотое правило бизнеса: «Сумма, полученная сегодня, больше той же суммы, полученной завтра».

Все это известно нам и сейчас. Ценность сегодняшних денег выше, чем ценность той же суммы, полученной в будущем и даже уже завтра. Именно поэтому (хотя не только) банки требуют проценты за свои кредиты.

Из всего вышесказанного вытекает два крайне важных следствия, которые нужно осознать любому человеку, стремящемуся стать более финансово грамотным:

- Всегда стоит учитывать фактор времени при проведении финансовых операций.

- Суммирование денежных величин, относящихся к разным периодам времени, является некорректным.

Для того чтобы понимать какова же стоимость денег во времени, нужно произвести расчет стоимости денег. Для этого и было придумано дисконтирование.

Дисконтирование — это оценка стоимости будущего потока платежей исходя из различной стоимости денег, полученных в разные моменты времени («Основы стохастической финансовой математики», Ширяев А.Н.). То есть проще говоря дисконтирование поможет вам узнать, какова разница между вашей прибылью в 100 денежных единиц через год и сегодня. Учтите также, что дело не только в инфляции, но и в том, что получив 100 денежных единиц уже сегодня, вы можете их инвестировать и получить дополнительный доход даже с учетом потери ценности суммы во времени. Расчет дисконтированной стоимости важен, например, инвесторам, которые хотят понять, не обесценится ли их прибыль настолько, что проще вложить деньги во что-то более прибыльное и не настолько длительное по времени. Вы становитесь беднее, если на протяжении месяцев или лет получаете одинаковую зарплату и тратите ее на свои обыденные нужды.

От чего же зависит ставка дисконтирования? Существует пять основных факторов:

- Доходность альтернативных вложений

- Стоимость кредитных средств

- Инфляция

- Срок, через который вы ожидаете получить будущий доход

- Риск, связанный с этим будущим доходом

По этой причине инвестиции являются хорошим способом сберечь и приумножить собственный капитал. Вложение денег в банк позволяет по сути только сохранить свои деньги. Приумножить свой капитал, положив деньги в банк, тоже можно, однако это становится возможным только в случае длительного срока и сложных процентов. Однако помните, что в этом случае возможен серьезный риск того, что банк прогорит и вы потеряете всю сумму. А в лучшем случае вернете только ее часть. Сложные проценты являются хорошим способом получения дохода, потому что процент начисляется еще и на проценты. Известны случаи, когда родственники становились миллионерами лишь потому, что их предок вложил небольшую сумму денег на счет, а спустя столетие обнаруживался договор. Конечно, банку пришлось выплатить огромную сумму, но он получил рекламу за свою долговечность и отношение к клиентам.

Процесс эволюции

Здесь можно выделить несколько этапов, когда финансы использовались как:

- Мера стоимости – это было их первоначальное предназначение.

- Средство обращения.

- Средство для платежа. На этом этапе появилось несовпадение по времени между моментом продажи и оплаты, то есть появилось такое экономическое явление, как кредит.

- Средство распределения.

- Средство накопления.

- Валютный обмен.

Постепенное развитие

Можно заметить, что каждая функция показывает изменения, происходившие на каждом этапе эволюции денежных ресурсов.

Таким образом, функции появлялись последовательно, и некоторые из них создавали предпосылки для образования других. В совокупности они отражают движение денежной массы. Между основными функциями денег есть тесная взаимосвязь, поэтому рассматривать их нужно в единстве.

Первые деньги на Руси

Еще до образования Древнерусского государства славянские племена пользовались товарными деньгами как средством обмена. У южных славян в качестве денег выступал скот. Поэтому чуть позже их первые металлические деньги так и получили название «скот», а княжескую казну величали «скотницей». Северные племена в основном промышляли охотой, и товарными деньгами у них служил мех ценных зверей. Очень ценилась куница или, как говорили, «куна». Позднее это название получили и металлические монеты.

Но как говорят историки, в Древней Руси скот так и не стал всеобщим эквивалентом, в котором бы выражалась стоимость остальных товаров. Какое-то время он наравне с мехами играл роль денег, но потом его вытеснили. У меха оказался ряд преимуществ перед скотом: это лучшая транспортабельность, большая сохранность и делимость. Эти товарные деньги были наиболее удобны в обращении, чем и одержали верх над скотом.

- https://VFinansah.com/money/dengi-rol-v-ekonomike

- https://4brain.ru/finance/dengi.php

- https://mir-fin.ru/dengi.html

- https://RichPro.ru/stati/chto-takoe-dengi-sushhnost-istorija-funkcii-vidy-deneg.html

- https://finansy.guru/ekonomika-i-rynki/dengi/funktsii.html

- http://rrepetitor.ru/economics/ponyatie-deneg-ih-osnovnye-vidy-svojstva-funktsii/

- https://FB.ru/article/274865/polnotsennyie-dengi---eto-chto-takoe

- https://yaroshok.ru/earnings/the-main-functions-of-money/

- https://FB.ru/article/369982/tovarnyie-dengi---eto-chto-takoe-funktsii-tovarnyih-deneg

{kind=link}