Понятие и виды чеков

Общее понятие

Банковский чек — ценная бумага (платежный документ), в котором содержится указание владельца счета выполнить платеж в пользу предъявителя. Он должен составляться по определенной форме и иметь в составе все необходимые для осуществления выплаты реквизиты.

Причем все чеки хранятся в специальной книжке. С ее помощью чекодержатель может выполнить оплату в пользу чекополучателя на указанную в нем сумму. Примечательно, что в качестве банка отправителя может выступать лишь та финансовая организация, в которой у чекодателя ранее был открыт счет. Именно с него в дальнейшем и будут списываться средства, но ровно на ту сумму, которая указана в чеке.

Какую информацию должен содержать чек?

Рассматривая подробнее виды чеков, нельзя не сказать о той информации, которую они обязательно должны содержать. Так, в них указываются следующие сведения:

- наименование документа (разновидность чека);

- сумма к оплате;

- сведения о плательщике с указанием номера его счета (именно с него в дальнейшем и будет выполнен платеж);

- валюта для оплаты;

- место, где был составлен чек и дату его заполнения;

- подпись чекодателя.

Примечательно, что при отсутствии хотя бы одного из необходимых пунктов, чек теряет свою изначальную ценность. Подробнее о том, какими бывают виды банковских чеков, мы расскажем дальше.

Срок действия

Срок, для предъявления чеков к оплате, законом не установлен. Однако, учитывая, что порядок и условия использования чеков в платежном обороте регулируются помимо Гражданского Кодекса также иными законами и устанавливаемыми в соответствии с ними банковскими правилами, можно отметить, что на территории Российской Федерации чек подлежит оплате в течение:

- 10 дней, если он выписан на территории России;

- 20 дней, если выписан на территории государств-членов СНГ;

- 70 дней, если выписан на территории любого другого государства.

Виды банковских чеков

По форме обращения финансов:

| Особенности | Денежные | Расчётные |

| Форма получения денег | Наличная | Безналичная |

| Цели получения | Зарплата, командировочные, закупка продуктов | За товары и услуги, как правило, в контрагентских расчётах |

| Момент передачи | Между получением средств и совершением целевой траты есть временной разрыв | Передаётся плательщиком получателю в момент, когда совершается операция |

По типу выписки:

| Вид | Получатель |

| Именной | Определенное лицо |

| Предъявительский | Лицо, выставившее документ |

| Ордерный | Получатель или индоссат, которому индоссант или чекодатель передаёт чек как новому владельцу через процедуру индоссамента |

| Кроссированный | На лицевой стороне документ перечёркнут двумя параллельными чертами. Чек можно отмечать только одним кроссированием |

| С общим кроссированием | Между чертами пусто, может стоять метка «банк». Оплачивается банком-плательщиком только другому банку или собственному клиенту |

| Со спец кроссированием | Между чертами вносится именование плательщика. Оплачивается только указанным банком |

По сроку действия:

| Юрисдикция, где выписан чек | Срок выставления в сутках |

| Россия | 10 |

| СНГ | 20 |

| Другая | 70 |

Отличия от облигации, векселя и договора займа:

| Характеристики бумаг | Чек | Облигация | Вексель | Договор займа |

| Вид/тип | ЦБ/расчётно-платёжный документ | ЦБ/долговая бумага | ЦБ/долговая бумага | Не является ЦБ/документом |

| Выпуск | Единичный | Эмиссионный | Единичный/ эмиссионный — небольшими партиями |

Единичный |

| Форма | Документарная | Документарная/ бездокументарная |

Документарная | Документарная |

| Государственная регистрация | Не регистрируется | Обязательна | Не обязательна | Не регистрируется |

| Расчёты бумагой | Разрешаются | Не разрешаются | Может использоваться как расчётно-платёжное средство | Не разрешаются |

| Передача прав | Через индоссамент | Продажа по договору купли-продажи | Передаётся по приказу его владельца | Допускается только цессия, т.е. передача прав, указанных в договоре |

Кассовый

Помимо ценных бумаг, в расчетах принимают участие и другие носители информации, которые схожи лишь названием. Так, например, в торговых точках встречаются кассовые чеки. Они представляют собой особую квитанцию, распечатанную на бумажном носителе.

Наиболее распространены такие виды чеков в магазине, супермаркете и прочих точках продаж товаров и услуг. Как правило, их распечатывают на особой ленте, исходящей из кассового аппарата.

На таком носителе указывается следующая информация:

- название магазина;

- адрес организации или филиала;

- цена приобретенного товара или услуги;

- правовая форма организации;

- номер чека;

- ИНН кассира или продавца;

- сумма с учетом налогов и сборов (часто также расписывается полученная сумма и размер выданной сдачи);

- время операции;

- электронный адрес или сайт организации;

- слова благодарности (Спасибо за покупку!).

Однако данные виды кассовых чеков выдают после получения от клиента наличных денег или выполнения его оплаты картой. Иногда их необходимо предъявить для получения уже оплаченного товара.

Товарный

Товарный чек нужен, как правило, для подтверждения факта приобретения товара и установления суммы денежных средств, внесенных при совершении покупки.

Таким образом сотрудник предприятия может подтвердить факт покупки, оплаченной за наличный расчет, при возмещении понесённых им расходов.

Кроме этого, если приобретенный товар оказался ненадлежащего качества, то для того, чтобы этот товар обменять или вернуть, необходимо представить продавцу документ, подтверждающий сделку купли-продажи, с указанием наименования товара и внесенной за приобретенный товар денежной суммы.

Без такого подтверждения невозможно доказать, что некачественный товар приобретен именно в данной торговой точке у конкретного продавца — и возврат товара ненадлежащего качества будет практически невозможен.

Разница между товарным и кассовым

Кассовый чек представляет собой фискальный документ, необходимый налоговой инспекции.

Такой чек позволяет контролирующим органам следить за правильностью ведения расчетов и своевременностью уплаты налогов.

Кассовый чек всегда печатается на кассовом аппарате.

Товарный чек не относится к фискальным документам.

Его составляет продавец в дополнение к кассовому чеку или вместо него.

Обычно бланк товарного чека заполняется от руки, но может использоваться и компьютерная техника.

Цель составления товарного чека — подробное описание продукции или услуги, проданной за наличные средства.

Как получить чековую книжку?

Для того чтобы выписывать чеки, нужно получить специальную книжку в банке. Для этого нужно подать заявление на получение чековой книжки в банк. После чего за определенную сумму денег будет выдана чековая книжка, содержащая определенное количество чеков, например, 50.

Что можно делать с чеками?

Если говорить о стандартных ценных бумагах, помещенных в книжку, то с их помощью можно оплачивать товары и услуги. Благодаря бумажным носителям можно получить саму продукцию или сервис, но только после их полной оплаты. Кроме того, именно кассовый носитель поможет решить конфликтную ситуацию, например, если вы приобрели бракованное изделие или некачественную вещь. Либо произошла какая-то путаница с ценой. А товарные чеки помогают вести учет количества проданных товаров и считать конечную сумму.

Как обналичить?

Многие при получении документа теряются и не знают, как превратить «бумажку» в деньги. Чтобы обналичить чек, достаточно обратиться в банковское учреждение. При этом алгоритм действий может меняться в зависимости от валюты получения — рубли или деньги другой страны.

Чтобы обналичить чек в рублях, стоит действовать так:

- Прийти в банк с паспортом.

- Оформить заявление на получение услуги инкассо.

- Передать корректно оформленный платежный документ.

- Получить копию заявления (оригинал кредитная организация оставляет себе).

- Сделать передаточную подпись (оформляется прямо в банке).

- Внести комиссию за услугу (чаще всего 2-5% от суммы на чеке).

- Получить платеж (производится после полной проверки).

Сроки зачисления зависят от места нахождения кредитной организации стороны, которая выдала платежный документ.

Как обналичить чек в валюте? Алгоритм такой:

- Прийти в финансовое учреждение и оформить заявление.

- Открыть валютный счет (обязательное условие для обналичивания расчетных чеков).

- Внести комиссию за услугу.

- Оформить передаточную подпись (в присутствии сотрудника банка).

- Передать бумагу, которая бы подтверждала легальность получения средств (если сумма выше 5000 долларов США). Если деньги передает работодатель, он, как правило, и выписывает эту бумагу.

- Получить средства на счет после подтверждения законности операции со стороны банка.

Среднее время зачисления средств (с момента обращения — 50-60 дней).

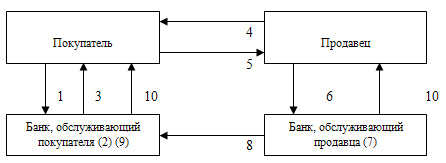

Расчеты чеками

Расчеты чеками осуществляются по схеме (рис. 6):

Рис. 6. Схема расчетов с помощью чеков

- покупатель предоставляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком;

- в банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т. е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека;

- покупателю выдаются чеки и чековая карточка;

- продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги);

- покупатель выдает чек продавцу;

- продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков;

- в банке, обслуживающем продавца, зачисляются денежные средства на счет продавца;

- банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя;

- банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм;

- банки выдают клиентам выписки из счетов банка.

Чеки в межбанковских расчетах

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

Межбанковское соглашение о расчетах чеками может предусматривать:

- условия обращения чеков при осуществлении расчетов;

- порядок открытия и ведения счетов, на которых учитываются операции с чеками;

- состав, способы и сроки передачи информации, связанной с обращением чеков;

- порядок подкрепления счетов кредитных организаций — участников расчетов;

- обязательства и ответственность кредитных организаций — участников расчетов;

- порядок изменения и расторжения соглашения.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

- форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

- перечень участников расчетов данными чеками;

- срок предъявления чеков к оплате;

- условия оплаты чеков;

- ведение расчетов и состав операций по чекообороту;

- бухгалтерское оформление операций с чеками;

- порядок архивирования чеков.

Образец заполнения

Оформлять бланк нужно очень внимательно и аккуратно, чек – это бланк строгой отчетности и не допускает никаких ошибок и исправлений. Если в процессе заполнение была допущена ошибка, то он становится не действительным, при этом бланк перечеркивается и пишется надпись «аннулирован». Вырывать испорченный бланк из книжки не нужно.

Бланк чека из чековой книжки состоит из корешка и отрывной части. Заполнять нужно обе части, после чего правая часть по отрезной линии отрывается и передается в банк для получения денег, левая часть (корешок) остается в чековой книжке.

Существует определенные правила заполнения чековой книжки, которыми и нужно руководствоваться.

Правила заполнения:

- в чеке должна быть отражена сумма, которую необходимо выдать предъявителю, цифрами и прописью. Сумму прописью нужно писать с начала строки, указать саму сумму и валюту, в которой нужно выплатить наличные, пустое место, оставшееся на строке прочеркивается;

- кроме того, в чеке нужно правильно указать реквизиты владельца книжки (то есть чекодателя) и реквизиты банка;

- также должна стоять дата заполнения бланка (срок действия чека – 10 дней, после чего он становится не действительным) и место составления (населенный пункт);

- в строке «кому» должны быть указаны ФИО лица, кому выдан чек, и кому банк должен выплатить сумму;

- чек должен содержать распоряжение выдать предъявителю указанную сумму денег;

- обязательно должны стоять подписи уполномоченных лиц и печать чекодателя.

- получатель денег, указанный в чеке, должен поставить свою подпись в знак того, что документ им получен;

- цели расхода указываются в соответствии с тем, на что планируется потратить сумму;

- все записи выполняются вручную ручкой синего или черного цвета.

Стоит отметить, что чековая книжка с использованными и аннулированными чеками должна храниться на предприятии 3 года, после чего передается в архив.

Достоинства и недостатки

По сравнению с корпоративными картами у чековой книжки есть только один недостаток: вывод средств занимает много времени: заполнение, поездка в кредитное учреждение. Но бывают ситуации, когда она уменьшает фактические сроки обналичивания чека.

Использование пластиковой карты подразумевает открытие специального счета, который пополнен посредством выполнения платежных поручений. Посредством карты возможно получить только ту сумму, которая только ранее была внесена на нее. И если необходимо заплатить срочно наличными поставщика и финансов переведено недостаточно? Движение денег между счетами займет один день, а чеком возможно удовлетворить их в течение часа.

Отправление денег для карточного счета «охлаждает» их, ограничивает оборотный капитал предприятия. Быстро воспользоваться денежными средствами переведенными на карту для внедрения безналичных платежей, которыми они не окажутся, поскольку потребуется время для их возвращения. И проверки перевода финансов не требуются, они предназначены для работы посредством расчетного счета.

Изъятие наличных денег чеком более выгодно так как имеет меньший процент, наложенный банками по этой транзакции. Для использования карты установлена твердая комиссия независимо от целей, для которых будут потрачены полученные средства. Обычно это – 2-4%. В чеках снятые деньги определяются банковскому проценту зависимому от него. Например, для зарплаты он составляет 0,5.

Безопасно ли использовать?

Использование дорожных чеков абсолютно безопасно. Даже если вы потеряете хотя бы один, решить проблему вам помогут в ближайшем представительстве вашего банка. Для возвращения платежных документов вам достаточно лишь предъявить квитанцию об оплате или указать номера утерянных платежных поручений. Ну и, конечно, все дорожные документы являются именными. Следовательно, кроме вас, ими никто и не сможет воспользоваться.

История появления и развития

Прообразы чеков упоминаются с VI века до н. э. Это были глиняные таблички банков Вавилона, Персии, Индии, древнего Рима. Но на сегодня не установлено, какая нация первой начала использовать этот тип документа на бумажном носителе.

Одни историки склонны считать родоначальниками чеков французских рыцарей Тамплиеров, бывших доверенными представителями королевского казначейства и занимавшихся сбором дани. Паломники сдавали Тамплиерам-банкирам имущество на хранение и получали обменные сертификаты. Есть учёные, которые относят к первооткрывателям чеков рыцарей Англии, поскольку из этой страны полученные ценные бумаги распространились по Европе.

С точки зрения этимологии актуальны обе теории.

- С одной стороны, термин «чек» может происходить от англ. to checker, в переводе — размещать в шахматном порядке. Английские банки вели калькуляцию сперва на разграфлённой доске, затем на столе, затянутом сукном с рисунком в клетку. Английское госказначейство с XII века до конца XIX именовалось Палатой шахматной доски и являлось высшим органом финансового управления.

- С другой стороны, слово «чек» может происходить и от французского chèque, что дословно переводится как «проверка».

Тем не менее, первым чеком считается документ, оформленный англичанином Николасом Ванакером (Николас ван Акер) в 1660 году на сумму 400 фунтов. Эта бумага сохранилась до наших дней. Первым банковским чеком, напечатанным в типографии, считается документ 1763 года, выписанный лондонским банком Хоара, но особенно популярными они стали в XIX и XX веках. С 60-х годов прошлого столетия чеки кодируются магнитными чернилами MICR с шифрами номера бумаги, данными о счёте, банке. Их владельцы обрели возможность получать деньги в любом банке, а сама технология MICR востребована до сих пор.

История чеков в России

В России чеки начали широко циркулировать благодаря активности банка Первого общества взаимокредитов, открывшегося в 1864. После революции 1917 банки утратили авторитет, а их финансовые инструменты оказались неактуальны. В 1922, в период НЭПа, было создано Петроградское общество взаимокредитов, но после реформ 1930-1932 гг. советская власть упразднила частные банки. Чеки, малодоступные советским гражданам, тем не менее использовались для внутренних расчетов между трестами, артелями и даже министерствами.

После распада СССР у чеков появилась возможность на массовое возрождение, но исторически они начали терпеть поражение. Банковские чеки потеснили другие платёжные технологии: сначала банковские карты, а затем электронные кошельки и онлайн-переводы.

Тем не менее в России до сих пор действует «Чековый синдикат». Его членами, по данным 2012 года, являются 14 коммерческих банков, среди которых:

- Кредит-Москва

- Стройкомбанк

- Волговятский

- Тарханы

- Заречье и др.

Чеки может выписывать и Сбербанк. Физлица, заключившие договор с одним из таких финансовых учреждений, могут открыть вклад, получить чековую книжку, выписывать документы в рамках депозита. Но фактически люди предпочитают банковские карты. Поэтому сегодняшние держатели чеков и чекодатели в основном ИП и юрлица — банки и компании.

- https://FB.ru/article/286174/ponyatie-i-vidyi-chekov-raschetyi-chekami

- https://mir-fin.ru/chek.html

- https://investprofit.info/check/

- https://www.audit-it.ru/terms/accounting/tovarnyy_chek.html

- https://www.klerk.ru/buh/articles/486693/

- https://raschetniy-schet.ru/bankovskij-chek-naznachenie-vidy/

- http://www.grandars.ru/student/finansy/chek.html

- https://biznes-prost.ru/chekovaya-knizhka.html

, в котором содержится указание владельца счета выполнить платеж в пользу предъявителя. Он должен составляться по определенной форме и иметь в составе все необходимые для осуществления выплаты реквизиты.Причем все чеки хранятся в специальной книжке. С ее помощью чекодержатель может выполнить оплату в ...){kind=link}