Добровольное страхование – что это такое?

Что такое обязательное и добровольное страхование?

Система страхования содержит два направления:

- Добровольное страхование. Оно является результатом добровольного соглашения между компанией и клиентом. Последний сам выбирает, какие услуги ему приобретать, а организация не имеет права навязывать дополнительные сервисы. Включает покрытие разнообразных рисков.

- Обязательное страхование. Осуществляется согласно законодательно установленным требованиям. В этом случае пожелания клиента не являются определяющими. А отказ от полиса может стать причиной привлечения к ответственности. В некоторых случаях оформление полиса даже не требует заключения договора, например, приобретая билет на транспорт, он автоматически подтверждает наличие страховки.

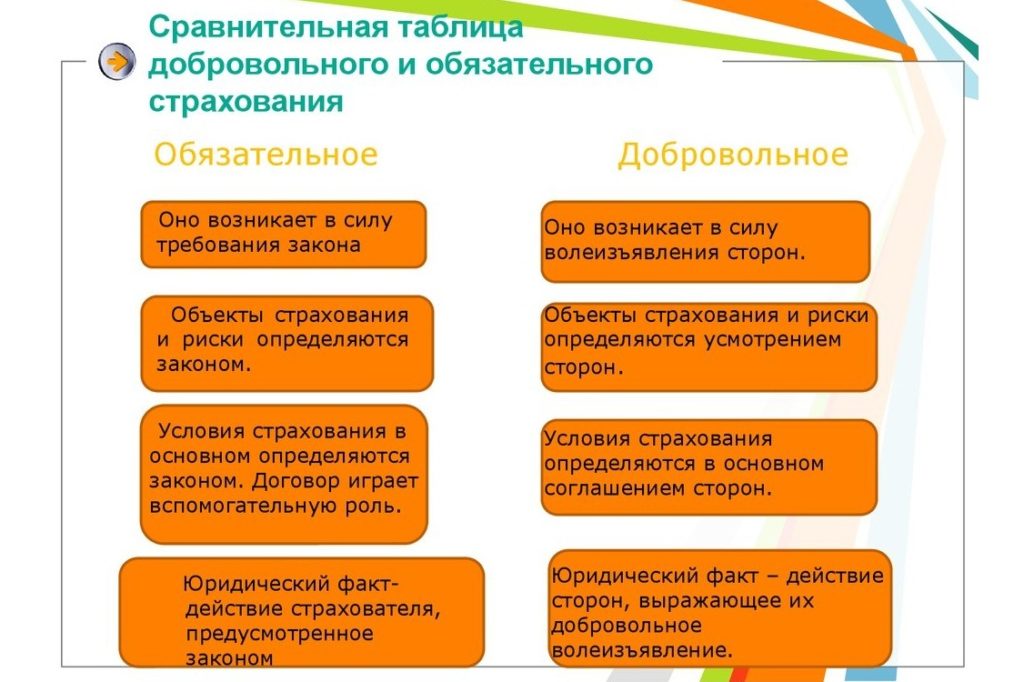

В таблице приведены основные отличия обязательного и добровольного страхования.

Отличия обязательного и добровольного страхования

| Обязательное | Добровольное |

| Социальное | Коммерческое |

| Правила осуществления определены законом | Правила осуществления определены компанией |

| Всеобщее | Индивидуальное |

| Финансируется из бюджета | Финансируется за счет граждан |

| Тарифы устанавливаются государством | Тарифы устанавливаются организациями |

В этой статье подробнее рассмотри добровольный вид страхования.

Принципы

Принципами добровольного страхования являются:

- Применение на добровольной основе. Компании не могут навязывать клиенту свои услуги.

- Требования страхователя являются определяющими – он сам решает, что и на какую сумму страховать. Страховщик обязан застраховать любой объект, если это не противоречит закону.

- Ограничение по срокам действия договора. Обычно такие договора заключатся на срок до одного года (кроме страхования жизни).

- Действие полиса возможно только после уплаты платежа по договору (или его части, если это предусмотрено бумагой).

- Выборочный охват желающих использовать услугу.

Виды добровольного страхования

Существует несколько видов добровольного страхования, каждый из них имеет индивидуальные условия особенности и риски. Перед тем как заключать договор со страховой компанией, следует ознакомиться с каждым из этих видов.

Жизнь и здоровье по кредиту

Данной программой пользуются ответственные заёмщики. Ведь в случае непредвиденных несчастных случаев, страховое агентство выплатит кредит. Данный вид хорошо подходит тем, кто имеет детей и родственников, на долю которых может выпасть кредит пострадавшего.

Многие банки позиционируют страхование жизни и здоровья как обязательное, однако это не так – страховка по закону является добровольной. Однако при ее отсутствии банк вправе поднять ставку по кредиту так, что покупка полиса будет даже выгоднее повышенных процентов.

Медицинское

Добровольное медицинское страхование предоставляет возможность получать медицинские услуги в лечебных учреждениях, которые не входят в программу ОМС. Так, имея данный вид страхования можно получать следующие услуги:

- стоматологические;

- госпитализация;

- неотложная медицинская помощь;

- домашняя и амбулаторная помощь.

Перед оформлением договора на данный вид страховки, стоит обратить внимание на перечень предоставляемых услуг. В противном случае имея какой-либо недуг, получить помощь по полису ДМС не получится.

Об особеностях ДМС читайте ниже.

Титульное при ипотеке

Страховка титула защищает от рисков оспаривания права собственности нового владельца квартиры через суд. Например, если за отменой сделки обратились наследники умершего продавца или участники приватизации, которых не учли в договоре. В случае аннулирования судом договора купли-продажи страховщики возместят убытки.

Важно! Никакой банк или риэлтерское агентство не сможет проанализировать всю историю квартиры и выявить всех кандидатов на собственность недвижимости.

Имущества

Страхование имущества возмещает потери в том случае, если та или иная вещь перестала функционировать, сломалась или пропала. Риски, по которым выплачивается компенсация:

- стихийные бедствия (потоп, пожар, ураган и т.д.);

- похищение, взлом и другие несанкционированные действия, произведенные третьим лицом;

- военные операции, террористические акты.

В случае одного из этих происшествий страховая компания покроет убытки.

Застраховать имущество можно сразу в нескольких агентствах. Однако важно предупредить каждое из них, так как подобные деяния могут расцениваться как обман. Страховать объекты можно на любой срок вплоть до недели. Животные также могут выступать имущественными объектами.

Внимание! При оформлении кредита защита предмета залога является обязательной. Например, застраховать квартиру нужно обязательно при получении ипотечных денег. КАСКО необходимо при покупке авто в кредит. Отказаться от такой страховки нельзя.

Перед оформлением необходимо ознакомиться со всеми рисками, которые покрывает компания.

Ответственности

Такой вид подразумевает компенсацию нанесенного ущерба, который был нанесен застрахованным лицом. Ущербом же является:

- причинение вреда здоровью;

- неумышленная порча имущества;

- ненадлежащее оказание профессиональных услуг.

Данным видом добровольного страхования пользуются крупные компании или люди, которые рискуют навредить кому-то своими неосторожными действиями. Бывают случаи, когда ущерб причиняет не сам страхователь, а его питомец. В таком случае компания также компенсирует нанесенный вред.

Страховка ответственности не освобождает граждан от несения своих обязанностей и получения наказания. Страховое агентство лишь покроет материальные убытки, однако уголовного или административного наказания избежать не удастся. Стоит отметить, что недееспособность автоматически расторгает договор.

Пенсионное

Данная программа добровольного страхования расширяет возможности пенсионных выплат и их получения. Добровольное пенсионное обеспечение выплачивается к уже имеющейся государственной трудовой пенсии. Размер таких выплат зависит от:

- суммы взносов, которые вносит застрахованное лицо;

- количества пройденных лет, со времени подписания договора и до начала выплат. Чем больше времени прошло, тем больше и сумма окончательных пенсионных выплат;

- возраста страхователя и его пола.

Вносить платежи в страховое агентство можно регулярно и единовременно, что также влияет на размер начислений. Страховщики могут предложить несколько пенсионных программ, наиболее выгодную клиент должен выбрать сам.

ДСАГО и КАСКО

Два добровольных вида автострахования, которыми граждане пользуются по своему усмотрению. Наиболее распространенная форма — КАСКО, которое представляет собой возмездное оказание услуг компаниями-страховщиками, с покрытием всех убытков, причиненных транспортному средству.

Ключевой момент: ОСАГО покрывает только часть убытков, которая устанавливается экспертами-оценщиками. В большинстве случаев средств на восстановление транспортного средства у страхователей попросту не хватает. Но этот вид страхования — обязательный, и стоимость полиса устанавливается федеральным законодательством.

Что касается КАСКО, то такой полис стоит в разы дороже, но в определенных случаях он покрывает все убытки, причиненные транспортному средству. Также он распространяется на те страховые случаи, которые не предусматриваются обязательным страхованием.

Профессиональное

Профессиональное страхование бывает обязательным и добровольным. Такой вид страхования используется гражданами, выполняющими свой профессиональные обязанности на основе двухстороннего договора. К этой категории относятся следующие профессии:

- архитекторы;

- проектировщики;

- планировщики;

- производители работ.

От несчастных случаев

В контексте страхования несчастными случаями являются внешние воздействия на страхователя, которые повлекли за собой:

- повреждения травматического характера;

- вред здоровью;

- смерть.

Случаи, когда застрахование лицо получает повреждения или несет убытки в связи с хроническими заболеваниями или острыми инфекциями, не относятся к несчастным.

Страховое агентство вправе определять возрастной максимум и минимум для гражданина. Наиболее вероятные риски, которые могут возникнуть:

- нападение группы бандитов с целью кражи;

- отравление ядом животного через укус;

- производственные и бытовые травмы;

- ДТП и авиакатастрофы;

- военные операции, террористические акты.

- стихийные бедствия.

Если же страховку обеспечивает предприятие, то чаще всего она действует только в рабочее время. В случае бытовых травм и прочих ситуаций, произошедших не на работе, компенсация не выплачивается.

Инвестиционное

Это разновидность накопительного страхования, в которой страховой взнос клиента делится на две части – гарантированную и инвестиционную. Одну часть платежа страховая компания вкладывает в консервативные источники прибыли, а инвестиционную – в высокодоходные финансовые инструменты, связанные с большим риском. Доходность от данного вида страхования зависит от суммы страховки, а также стратегии страховщика на рынке ценных активов.

Подробнее про инвестиционное страхование жизни читайте тут.

В рамках программы можно изменять направление инвестиций, но выбирать стратегию клиенту не позволяется.

Вкладов

Добровольное страхование вкладов позволяет частично компенсировать финансовые потери вкладчиков, которые могут произойти по целому ряду причин. Большая часть банков РФ входит в Агентство по страхованию вкладов. Банки не входящие в эту систему должны предлагать своим клиентам застраховать свои вклады на добровольной основе. При этом договор о страховании вклада заключается с самим банком. Не страхуются вклады частных предпринимателей, банковские счета на предъявителя и финансовые средства, размещённые за пределами РФ.

Другие виды

В иных случаях, не подошедших ни под один из вышеперечисленных пунктов, следует обращаться в страховое агентство с просьбой ознакомления с договором добровольного страхования на соответствующий риск.

Помимо своей жизни и имущества, можно застраховать и финансовые сбережения в виде инвестиций. Защитить купленные акции, ПИФы или другие ценные бумаги можно от:

- потери;

- порчи;

- кражи;

- стихийных бедствий;

- политических рисков;

- изменений рыночной конъюнктуры.

Существует и множество других рисков, от которых защищает страховка.

Каждая компания предоставляет свои условия страхования, свои виды и риски. Вследствие чего, следует узнавать у каждой компании индивидуально о наличии того или иного вида страхования.

Особенности ДМС

ДМС (добровольное медицинское страхование) – это специальные программы, разработанные страховыми организациями для юридических и физических лиц, с целью предоставления медицинских услуг на особых условиях.

Участники программы ДМС:

- Страховщик – компания, которая имеет соответствующую лицензию, заключает договор страхования с организацией или частным лицом и соглашение с медицинскими учреждениями на оказание услуг.

- Страхователь – юридическое или физическое лицо, на имя которого оформляется договор страхования.

- Застрахованное лицо – компания или частное лицо, в том числе иностранный гражданин, который пользуется медицинскими услугами по полису ДМС. Часто страхователь-юридическое лицо оформляет договор ДМС для своих сотрудников, которые и будут считаться застрахованными участниками программы.

- Медицинское учреждение – организация, которое имеет лицензию и заключает соглашение со страховой компанией на обслуживание его клиентов по полису ДМС.

Схема финансирования программы:

- Частное или юридическое лицо заключает договор со страховой компанией. Последняя должна получить полную информацию о состоянии здоровья будущего застрахованного клиента. С этой целью требуется заполнить анкету или пройти медицинское обследование. Введение в заблуждение страховщика лучше сразу исключить. Обман легко вскроется, а клиент может лишиться полиса и денег

- Страхователь единоразово или регулярно в течение года оплачивает страховой взнос по договору. От других клиентов тоже поступают деньги, так у страховщика формируется денежный фонд, из которого потом оплачиваются медицинские услуги заболевшим клиентам. Если в течение года застрахованное лицо не заболело, то никакого возврата денег ему не положено, за его счет лечились другие клиенты.

- Страховщик заключает соглашение об оказании услуг с выбранными медицинскими организациями. Это может быть одна или несколько клиник, поэтому еще до подписания договора стоит познакомиться со списком и почитать отзывы на форумах о работающих там врачах. Страховая компания не возместит расходы на лечение в других медицинских учреждениях.

- При наступлении страхового случая страховщик оплачивает стоимость оказанных застрахованному человеку услуг, если они предусмотрены договором. Например, где-то стоматологическая помощь включается в перечень обязательных услуг по договору, где-то нет. Нужно внимательно читать условия перед подписанием документов. В большинстве случаев клиент может выбрать дополнительные услуги, которые войдут в договор.

Основное преимущество, которое дает полис ДМС – это возможность получить медицинские услуги быстро и качественно. Хотя вопрос качества спорный. Очень много врачей работает в государственных клиниках, а подрабатывает в частных. По сути, если он некомпетентен в своей профессии, то и за деньги его профессионализм вряд ли возрастет. А вот вежливость и расторопность точно появляются при улучшении условий работы.

Если полис покупает частное лицо на себя, своих супруга/супругу, родителей, детей до 18 лет, он имеет право на социальный налоговый вычет в размере 120 000 руб. в год. Возврат составит не более 15 600 руб.

Критерии выбора страховщика

Есть два возможных способа получить полис ДМС:

- У своего работодателя, если он дает такую возможность. Не всегда услуга доступна сразу при трудоустройстве. Ее надо заслужить, поэтому многие предприятия выдают страховку после нескольких месяцев работы.

- Самостоятельно купить полис. Для этого надо выбрать страховщика и подать заявку. Многие компании предлагают сделать это онлайн. На сайтах есть калькуляторы, которые помогут определить примерную стоимость полиса.

Самое сложное в процедуре оформления страховки – это выбрать страховщика, от этого будет зависеть не только цена полиса, но и ваше здоровье. Критерии выбора:

- Надежность

Страхование относится к финансовым услугам, поэтому за деятельностью страховых компаний следит Центробанк РФ, он же выдает лицензию на этот вид деятельности. Наличие документа, разрешающего работать на страховом рынке, – это первый критерий, по которому надо выбирать страховщика.

- Медицинские учреждения, которые будут обслуживать по договору

У каждой страховой компании они свои или даже одна. Список разный в каждом регионе. Вас могут полностью устраивать условия договора, но вы никогда по собственной воле не пойдете лечится к врачам конкретной клиники, потому что в городе она пользуется, например, плохой репутацией.

- Условия страхования

Изучите договор и все приложения к нему. Там обязательно должен быть перечень услуг, которые попадают под его действие, и медицинские затраты, расходы по которым никогда не возместят. Кроме того, стоит посмотреть условия расторжения договора. Например, в случае преднамеренного утаивания информации о наличии тяжелого заболевания.

Кроме списка страховых случаев обратите внимание на порядок действий при их наступлении. Где-то достаточно обратиться в медучреждение, указанное в договоре, без уведомления страховщика. Где-то нужно сначала позвонить в свою страховую компанию (исключение – экстренный случай с вызовом скорой помощи), которая направит в конкретную клинику и уведомит ее об этом.

- Стоимость полиса

Она зависит не только от конкретного страховщика, но и от вида программы. В одной компании вам могут предложить несколько пакетов. Например, Стандартный, Оптимальный и Расширенный. Цена будет тем выше, чем старше клиент, чем больше у него хронических заболеваний. На стоимость влияет даже пол, для женщин, как правило, услуги дороже, вид профессиональной деятельности. Включение дополнительных опций, например, стоматологических услуг, также приводит к увеличению цены.

От чего зависит цена страховки?

На каждый вид добровольной защиты компании устанавливают свою стоимость, согласно внутренним тарифам.

Как правило, цена защиты зависит от:

- Вида страхования. Если речь идет про накопительное страхование жизни, то сумма взноса может достигать нескольких миллионов, в то время как полис на имущество будет стоить несколько тысяч рублей.

- Размера страховой суммы. Не секрет, что чем больше страховая сумма по личному договору, тем выше цена защиты.

- Пакета рисков. Чем больше рисков вы решите включить в договор, тем выше будет стоимость.

- Профессии и образа жизни. Это актуально при покупке договора от НС. Если вы активно увлекаетесь спортом, то будьте готовы заплатить повышенную премию по договору.

Где оформить?

Чтобы вам проще было сделать выбор, расскажем в какие компании можно обратиться для приобретения качественной защиты.

Рейтинг надежных компаний:

- СОГАЗ.

Крупная компания, которая появилась на рынке финансовых услуг в 1993 году. Акционерами являются такие крупные компании, как Газпром и Газпромбанк. Этой компании можно доверить защиту самого ценного, что есть у вас.

Страховщик ценит каждого клиента и предлагает достаточно большой выбор программ по выгодным ценам и с прозрачными условиями.

- ВТБ.

Крупная фирма, деятельность которой началась в 2000 году. Продукты компании можно приобрести не только в официальном офисе страховщика, но и в офисах партнеров, таких как: Евросеть, Связной и ОТП банк.

Ценовая политика приятно порадует каждого, и вы обязательно выберете продукт, который подходит именно вам.

- Росгосстрах.

Крупнейшая компания, оказывающая услуги с 1921 года. Страховщик готов предложить защиту исходя из личных потребностей самого клиента. При необходимости можно приобрести защиту по минимальной цене с фиксированным пакетом рисков.

Также при выборе компании можно обратить внимание на предложение таких компаний, как:

- Ингосстрах;

- Альфастрахование;

- Альянс;

- Согласие;

- Макс.

Объекты, субъекты и предмет договора страхования

Объекты договора страхования – это имущественные интересы связанные, например:

-

в страховании имущества – с владением имуществом;

-

в личном страховании – с жизнью, здоровьем или дожитием до определенного возраста;

-

в страховании предпринимательских рисков (бизнеса) – риски связанные с занятием предпринимательской деятельностью;

-

в страховании ответственности – с причинением вреда жизни и здоровью третьих лиц.

Субъектами договора страхования являются: страховщик, страхователь, выгодоприобретатель, застрахованное лицо.

Страховщик – это имеющее лицензию на осуществление страховой деятельности юридическое лицо.

Страхователь – дееспособное физическое лицо или юридическое лицо, зарегистрированное в установленном законом порядке.

Выгодоприобретатель – лицо, в пользу которого заключается договор страхования. Стать выгодоприобретателем лицо может, только дав согласие на это. Став выгодприобретателем по договору страхования оно имеет право на получение страховой выплаты по наступившему страховому случаю.

Застрахованный – физическое лицо в отношении которого заключен договор страхования. Им может быть и страхователь, и выгодоприобретатель, а также иное лицо при его согласии.

Предмет договора страхования - это услуга, которую оказывает страховая компания страхователю, страховой риск, который она на себя берет и обязательство по выплате страхового возмещения в случае наступления страхового случая.

Типы

В системе страхования принятой в РФ рассматриваются два вида договоров. Это коллективный и индивидуальный. В последнее время наблюдается тенденция роста количества коллективных договоров.

Коллективный

Такой тип договора очень удобен для работодателя. Учреждение или организация заключает договор с компанией на страхование всего коллектива или определённой его части от определённых рисков. Договоры заключаются на срок не менее одного года. Чаще всего заключаются корпоративные договоры медицинского страхования, но организации, сотрудники которых работают в сложных или травмоопасных условиях всегда заключают договоры от несчастных случаев.

Пример такого вида страхования – коллективный договор СРО.

Индивидуальный

Индивидуальные договоры могут быть заключены с любым дееспособным гражданином, достигшим совершеннолетнего возраста. Это может быть документ любого вида страхования. Индивидуальный договор на ребёнка заключается одним из его родителей. Личное страхование может быть срочным или пожизненным.

Виды

Законодательств Российской Федерации предусматривает следующие виды договоров страхования:

1. Договор личного страхования. Согласно условиям договора личного страхования страховщик берет на себя обязательство выплатить страхователю страховую сумму в случае причинения вреда жизни и здоровью или наступления указанного в договоре личного страхования страхового случая.

2. Договор имущественного страхования. Согласно условиям договора имущественного страхования страховщик берет на себя обязательство возместить страхователю или выгодоприобретателю ущерб при наступлении определенного договором события. К таким событиям может относиться частичное повреждение или уничтожение имущества.

3. Договор страхования риска ответственности. Согласно условиям договора страхования риска ответственности страхуется риск ответственности за причинение ущерба, вреда третьим лицам страхователем.

Порядок заключения

Статьей 940 Гражданского Кодекса РФ предусмотрена обязательная письменная форма договора страхования.

Несоблюдение данного условия влечет недействительность договора страхования, за исключением договоров обязательного государственного страхования.

В соответствии с пунктом 2 статьи 434 Гражданского Кодекса РФ заключение договора страхования проводится путем составления одного документа, либо с помощью вручения страхователю страхового полиса (сертификата, квитанции, свидетельства) на предложенных условиях страховщика согласно письменному или устному заявлению страхователя.

Договор страхования считается заключенным с момента принятия страхователем этих документов или подписания договора страхования.

В определенных случаях страховщик обязан вместе со страховым полисом или договором страхования выдать страхователю правила страхования. Например, в случае страхования ОСАГО.

Отметим, что за страховщиком сохраняется право отказаться от заключения договора страхования, в случае если страхователь не согласен с предъявленными страховщиком условиями и страхователь предлагает свои неприемлемые условия.

Требования к оформлению

Факт заключения договора страхования должен быть удостоверен страховым свидетельством (полисом, сертификатом) с приложением правил страхования, которое передается страховщиком страхователю.

Страховой полис (свидетельство) должен содержать следующую информацию:

-

название документа;

-

фамилию, имя, отчество или название страхователя и его адрес;

-

название, юридический адрес и банковские реквизиты организации-страховщика;

-

размер страховой суммы;

-

указание предмета страхования. Должно быть указано какое имущество, или какой имущественный интерес является объектом страхования;

-

указание страхового случая. Должно быть указано, наступление какого события будет считаться страховым случаем;

-

размер страхового взноса, сроки и порядок его внесения;

-

срок действия договора страхования;

-

порядок внесения изменений и условия расторжения договора страхования;

-

любые другие условия по согласию сторон, в том числе соглашения в виде дополнений к правилам страхования либо исключения из правил страхования;

-

подписи обеих сторон.

Срок действия

Договор страхования является срочным договором.

Под сроком действия договора страхования понимается период времени, в течение которого производится страхование объекта страхования.

Срок действия договора страхования начинает отсчитываться с момента осуществления выплаты страхователем страховой премии или её части, или с даты, которая указана в договоре страхования.

Договор страхования имеет законную силу до окончания срока действия, на который он был заключен.

При обоюдном согласии сторон законодательством предусмотрена возможность пролонгации действующего договора страхования.

Договор и полис страхования

Отношения по добровольному страхованию могут быть оформлены договором, договором и полисом или только полисом. Юридическая сила во всех случаях одинаковая. Вне зависимости от формы документ содержит:

- ФИО страхователя;

- контактные данные и фактический адрес проживания;

- условия страхования;

- выбранная программа;

- период действительности полиса;

- размер выплат.

Договор составляется в простой письменной форме.

В качестве приложения выступают Правила страхования.

Полис обычно печатается на бланке или выдается в удобной форме пластиковой карты.

Выводы

Статистика показывает, что в стране растёт уровень доверия к страховым компаниям и, как следствие, увеличивается сегмент добровольного страхования. Сейчас на рынке страхования действуют несколько компаний-лидеров с уже устоявшейся высокой репутацией. Именно с ними лучше иметь дело, заключая страховые документы.

- https://GidPoStrahovke.ru/o-strahovanii/vidy-strahovaniya/obyazatelnoe-i-dobrovolnoe-strakhovanie-printsipy-vidy-strakhovaniya-na-kakikh-osnovaniyakh-osuschestvlyayutsya.html

- https://strahovkaved.ru/strahovoe-delo/dobrovolnoe-strahovanie

- https://brobank.ru/vidy-strahovaniya/

- https://ostr.online/lichnoe/dobrovolnoe/sistema-strahovaniya.html

- https://ostr.online/lichnoe/dobrovolnoe

- https://iklife.ru/finansy/chto-takoe-dms.html

- https://bfrf.ru/strahovanie/lichnoe-strahovanie.html

- https://www.audit-it.ru/terms/agreements/dogovor_strakhovaniya.html

- https://ostr.online/lichnoe/dobrovolnoe/obyazatelnoe-i-strahovanie.html

{kind=link}