Личное страхование: его формы и виды, риски и классификация + лучшие компании

Что это такое?

Каждый гражданин ежедневно подвергает свою жизнь множеству разнообразных рисков – независимо от того, думает он об этом или нет. Ещё большее количество опасностей грозит нашим личным активам – недвижимости, транспорту, финансам.

Как защитить себя и свою собственность от воздействия непредвиденных обстоятельств? Контролировать все риски самостоятельно абсолютно невозможно. Неприятности случаются, это непреложный факт. Всё что мы можем – это минимизировать причиняемый ими ущерб.

А для этого необходимо пользоваться услугами страховых компаний.

Эти учреждения затем и созданы, чтобы обезопасить нас от внезапных трат и помочь «сдержать удар» при возникновении различного рода неприятностей.

Личное страхование – область страховой деятельности, где в качестве объекта защиты выступают имущественные интересы страхователя.

Каждый человек вправе застраховать здоровье, жизнь и собственность на случай внезапных обстоятельств, связанных с финансовыми и материальными затратами.

Некоторые виды личного страхования (ЛС) обязательны – например, медицинское страхование. Но большая часть страховых договоров – дело сугубо добровольное.

Механизм действия личной страховки предельно прозрачен:

- вы заключаете соглашение со страховщиком на случай возникновения тех или иных событий;

- оплачиваете страховой взнос;

- получаете компенсацию за ущерб, когда страховой случай происходит.

Ключевой момент – внезапность, случайность наступившего события. Ни страховщик, ни клиент не могут повлиять на возникновение страхового происшествия.

Исключение составляют накопительные страховые контракты, близкие по своей сути к долгосрочным инвестициям. В таких случаях выплата от страховщика – вполне предсказуемое событие. Оно наступает при достижении страхователем определённого возраста или наступлении заранее обозначенного события – например, поступлении застрахованного лица в вуз.

Объекты ЛС – здоровье, жизнь, финансы, имущество страхователя. В современных страховых организациях можно застраховать практически всё – дом, дачу, машину, левую ногу, кредит, жизнь, профессиональную деятельность.

Личное страхование имеет высокую социальную значимость: полис гарантирует своевременное получение медицинской помощи при травмах и заболеваниях и поддерживает достойный уровень жизни граждан при возникновении нетрудоспособности.

Правила страхования регламентируются самими страховыми фирмами и гражданским кодексом. Лицензии на страховые услуги выдаёт государственная структура – Департамент страхового надзора Минфина РФ. Эта же организация может отобрать разрешительный документ за нарушение страховщиком своих обязанностей перед клиентами.

Основные виды

Есть несколько критериев классификации видов ЛС. Уже было сказано, что личное страхование бывает обязательным и добровольным.

Обязательное подчинено федеральному законодательству. Согласно закону, лицензированные страховые фирмы не имеют права отказывать гражданам, обратившимся к ним по поводу оформления обязательной страховки. Тарифы на услуги устанавливаются государством.

Добровольное осуществляется на основании волеизъявления гражданина. Такие страховки – платные, их стоимость определяет сам страховщик. Он же имеет право отказать клиенту в выдаче полиса, если сомневается в его благонадёжности.

Страхование бывает также краткосрочным (до года), среднесрочным (1-5 лет), долгосрочным (более 5 лет).

И главный критерий классификации – объекты страхования.

Обязательное и добровольное

Виды страхования разделяются на обязательные и добровольные. Обязательные могут быть государственными и негосударственными.

К обязательным государственным относятся следующие виды защиты:

- военнослужащих, проходящих службу;

- социальное: пенсионное обеспечение и медицинское страхование;

- государственных гражданских и муниципальных служащих.

К обязательным негосударственным относится страховка пассажиров воздушных, морских, железнодорожных транспортов. Производится это путем заключения договора между перевозчиками и страховщиками.

Добровольными видами личного страхования являются:

- пенсионное страхование;

- страховка жизни;

- страховка от несчастных случаев;

- медицинское страхование.

В зависимости от финансового положения человека он может выбрать наиболее подходящую программу, где будет устанавливаться сумма взноса, которую он сможет выплачивать. Главным отличием добровольного страхования от обязательного является право выбора и возможность отказа от предоставляемых услуг.

Неверно мнение и том, что обязательно требуется личное страхование при взятии кредита. Лишь ипотека по программе государственной поддержки действительно требует застраховать свою жизнь. Все остальное – уловки банка, чтобы заемщик платил дополнительные деньги.

Индивидуальное и коллективное

Застраховать можно как отдельных лиц, так и определенную группу людей, представляющих одну компанию, организацию и т.п.

- Индивидуальное страхование может быть смешанным и включать в себя такие риски, как страхование на дожитие и на случай смерти.

- По коллективному договору страхования страхуется сразу несколько лиц от потери трудоспособности, источника заработка, от обманных действий со стороны мошенников и т.д.

Такой вид личного страхования применяется и к банковским заемщикам, где в роли страхователя выступает сам банк. Нередко такой услугой пользуются владельцы производств с повышенным травматизмом.

В целом же страховая система в России позволяет гражданам быть более спокойными за свою сохранность и компенсацию ущерба в некоторых случаях. Программы страховой защиты развиваются, а в борьбе за клиента СК стремятся предложить все более выгодные условия.

Страхование жизни

Такой договор по определению заключается на длительные сроки. Помимо защиты, страхование жизни может выполнять накопительную функцию. Страховой термин «дожитие» означает достижение страхователем установленного договором срока.

Создание накоплений для детей

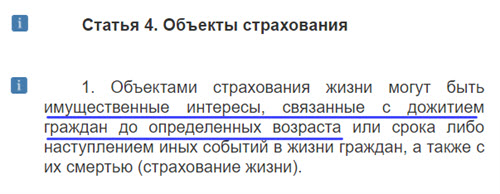

Вас может удивить, но помимо смерти объектом личного страхования жизни закон также подразумевает и «имущественные интересы, связанные с дожитием граждан до определённого возраста»:

объекты личного страхования согласно закону

О чём здесь речь с житейской точки зрения?

Если в семье растёт ребёнок — то родители понимают, что в будущем ему потребуются деньги для высшего обучения. Или же на свадьбу, или для покупки квартиры, а может быть — для открытия собственного дела.

Когда ребёнок вырастет, ему потребуются значительные средства для старта во взрослую жизнь. И поэтому предусмотрительные родители заблаговременно начинают накапливать фонды, которые обеспечат будущее ребёнка.

Поскольку накопления делают родители — то создание этих накоплений неразрывно связаны с жизнью и здоровьем родителей. Поэтому для подобных длинных, стратегических накоплений нередко предлагается накопительное страхование жизни.

Эти контракты возвращают в семьи накопленные средства при дожитии до определённого возраста родителей. А что будет, если родитель не доживёт до окончания срока накоплений? Здесь включается защитная функция полиса, и выплата будет сделана в семью при уходе родителя из жизни. Тем самым страхование жизни гарантирует создание важнейших для семьи накоплений.

2.1.2 Создание личного капитала

Но помимо накоплений для детей — у родителей есть и ещё одна важнейшая задача. Это — создание личного пенсионного капитала. Она тоже относится к понятию «дожитие».

Ведь когда человек доживает до преклонных лет — он прекращает работать, потому что в какой-то момент уже не может делать это эффективно. Да, у нас есть пенсионная система — которая гарантирует определённые выплаты по старости.

Но какого они размера? Крайне низкие, можно сказать мизерные. А по демографическим причинам государственная пенсия со временем будет становиться всё меньше и меньше.

И поэтому каждому человеку нужно думать о создании личного капитала, чтобы обеспечить себе достойный уровень жизни после завершения карьеры. Посмотрите мой краткий ролик по теме:

У человека, который дожил до преклонных лет — тоже возникает имущественный интерес. Это необходимость в личном капитале, который будет обеспечивать его на склоне лет. И этот капитал он должен успеть создать за то время, когда работает и зарабатывает деньги.

Пример

Иван Ильич Смирнов застраховал свою жизнь в сорокалетнем возрасте на 25 лет. Никаких страховых выплат в течение этого срока компания не производила, поскольку Иван Ильич отличался (и отличается до сих пор) отменным здоровьем.

В условиях страховки было сказано, что при достижении пенсионного возраста клиенту полагаются накопительные выплаты. Так гражданин Смирнов обеспечил себе солидную прибавку к государственной пенсии.

По договору страховыми ситуациями считаются:

- смерть;

- инвалидность;

- наступление нетрудоспособности.

Страховые суммы, как правило, солидные и исчисляются сотнями тысяч или даже миллионами.

Страхователь вправе избрать и более позитивные события в качестве страховых ситуаций по накопительному полису – бракосочетание, поступление в вуз, выход на заслуженный отдых.

По вопросу страхования жизни на сайте есть отдельная статья.

Страхование от несчастных случаев и болезней

Страховая ситуация, предусмотренная таким договором, вызвана, как правило, внешними причинами кратковременного свойства.

Если такая причина приводит к инвалидности, временной или постоянной потере трудоспособности, страхователю выплачивается определенная денежная сумма.

В эту категорию попадают производственные и бытовые травмы, увечья, вызванные ДТП, отравления, другие ситуации, повлекшие за собой серьёзное нарушение здоровья.

Медицинское страхование

Медстрахование бывает двух видов – обязательное и добровольное.

Полис ОМС должны иметь все граждане – без него вам запросто могут отказать в приёме в любой государственной поликлинике.

Документ даёт право на получение базовых медицинских услуг – их список регламентируется федеральными и региональными структурами. Полис получают бесплатно. Ограниченного срока действия у этого договора нет.

Добровольная медстраховка предполагает медицинские услуги повышенного качества. Обладатели полисов ДМС имеют право на дополнительные диагностические и терапевтические процедуры, особый уход и лечение при поступлении в стационар, посещение частных медицинских учреждений, санаториев и курортов. Период действия документа ограничен.

ДМС

Это многим хорошо знакомый договор добровольного медицинского страхования. Полис оплачивает визит к врачу, если человеку потребовалась консультация, или же ему нужно пройти какое-то обследование в связи недомоганием. Ведь особенность личного страхования в том, что оно не только готово оплатить семье крупные убытки при вреде жизни или здоровью — но и минимизирует расходы на оплату медицинских услуг.

Контракт ДМС стоит выбирать исходя из нужных вам в составе полиса услуг, и удобного расположения той поликлиники, где вы намерены обслуживаться. Также имеет смысл рассмотреть полис с франшизой — она позволяет существенно снизить годовую стоимость вашего полиса.

Что такое франшиза в ДМС? Это обязательство клиента всякий раз при визите к врачу оплачивать поликлинике небольшую сумму — скажем, 300 рублей за приём врача. Страховщик понимает, что даже эта скромная сумма побудит здорового человека отказаться от ненужного визита к врачу. И её легко заплатит тот, кому реально нужна врачебная помощь. Тем самым, снижая нагрузку на врачей — страховщик может предложить клиентам гораздо более дешёвый полис с франшизой. И для нас как для клиентов это выгодно.

Экстренная медицина (экстрамед)

Любому человеку может внезапно потребоваться помощь врачей. Например — в случае тяжёлого заболевания, либо же при внезапной травме. Поэтому в нашей стране действует государственная служба 03 скорой медицинской помощи, куда при необходимости может обратиться любой человек по своему полису ОМС.

Наряду с этим есть и коммерческие службы скорой помощи. В чём их преимущество? Они меньше загружены, и прибыв к очередному пациенту — они могут уделить человеку столько времени, сколько необходимо. Зачастую платная скорая лучше оснащена техникой и лекарствами по сравнению с государственной службой 03.

Подумайте, насколько важно в критической ситуации скорейшее прибытие бригады врачей с нужным оборудованием, и необходимыми лекарствами. Нередко это вопрос жизни и смерти. И поэтому за этот важнейший сервис стоит платить.

Но важнейшее преимущество в том, что при использовании полисов экстренной медицины бригада скорой сама может госпитализировать пациента в одну из лучших городских клиник.

Предположим, что человек получил сложную травму или тяжёлый инсульт, находясь на даче за городом. Тогда государственная скорая госпитализирует его в ближайшую районную больницу. Но в ней может не оказаться требуемой аппаратуры и лекарств, а также специалистов с нужной квалификацией. Восстановление в этих условиях будет очень сложным и долгим.

При использовании экстренной медицины платная скорая госпитализирует человека в одну из лучших городских клиник. Туда, где есть вся необходимая материальная база, и квалифицированные врачи для скорейшего выздоровления.

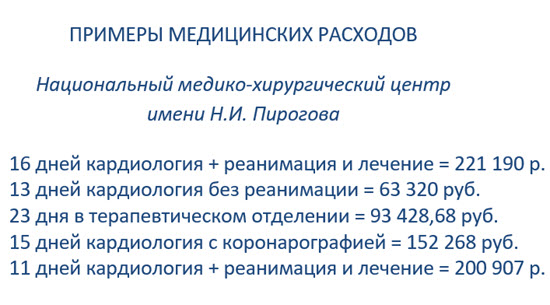

И ещё важный момент — подобные контракты оплачивают все расходы, связанные с пребыванием человека в высококлассной больнице. А они могут весьма высокими:

Столкнувшись с медицинской проблемой — человек почти всегда несёт расходы. И это большая проблема для бюджета семьи — потому что эти расходы внезапны, и подчас они очень высоки.

Тем самым полис экстренной медицины решает для человека три очень важные задачи:

- Срочное прибытие хорошо экипированной бригады врачей;

- Госпитализация при необходимости в одну из лучших городских клиник;

- Оплата пребывания в госпитале, врачебных услуг и необходимых лекарств.

От смертельно-опасных заболеваний (СОЗ)

Важнейшей частью личного финансового планирования является защита от критических заболеваний. Почему?

К сожалению, в нынешнем мире многих, и подчас даже очень молодых людей — затрагивают смертельно- опасные заболевания. И если это происходит, немедленно нужны:

- очень крупные средства для лечения, и

- немедленный доступ к высококлассному врачу, который специализируется на возникшей болезни.

Подобные болезни быстро прогрессируют, поэтому ждать тут нельзя. Деньги и врачебное вмешательство нужны немедленно.

И это — очень большая проблема. Потому что у обычной семьи просто нет средств, чтобы оплатить дорогостоящее лечение. Ведь нередко счёт за необходимое лечение составляет сотни тысяч евро. Также семье потребуется оплатить для близкого человека визы, перелёт, проживание и лекарства.

Решают эту серьёзную проблему специализированные полисы для защиты от критических заболеваний. Наступление сложной болезни в этом контракте будет страховым событием. И уже страховая компания будет оплачивать все расходы, связанные с лечением — визы, авиаперелёт, гостиницу, услуги врачей и лекарства. Лимит ответственности страховщика может составлять вплоть до 4.000.000 евро — в этих пределах он оплатит все расходы для излечения возникшей болезни.

Образец договора личного страхования от смертельно-опасных заболеваний

Кроме того — по своей страховке человек получит второе медицинское мнение, и план необходимого лечения от эксперта мирового уровня. А также немедленный доступ к одному из лучших в мире врачей, который проведёт необходимую операцию.

Тем самым контракты защиты от СОЗ помогают решить заболевшему человеку две важнейшие задачи. Быстро попасть к хорошему врачу, а также оплатить за счёт страховой компании дорогостоящее лечение, и сопутствующие расходы.

Страхование личного имущества

Всё, чем мы владеем, можно застраховать от порчи, хищения, полного уничтожения. Каждый тип собственности страхуется отдельно либо в совокупности с другим имуществом.

С точки зрения страховых специалистов имущественное страхование не относится к личному. Однако на взгляд рядового гражданина и здоровье, и собственность – это то, чем мы обладаем лично, а потому не упомянуть об этой разновидности страховой защиты в рамках настоящей статьи никак нельзя.

В таблице информация по видам страхования представлена в наглядном и компактном виде:

| № | Виды | Основные характеристики |

| 1 | Страхование жизни | Помимо защитной, выполняет накопительную функцию |

| 2 | Страхование от несчастных случаев | Обеспечивает защиту в случае производственных и бытовых травм |

| 3 | Медстрахование | Бывает добровольным и обязательным, даёт право на стандартные и дополнительные медицинские услуги |

| 4 | Имущественное страхование | Защищает все виды собственности |

Страхованию имущества посвящена отдельная развернутая публикация нашего блога.

Субъекты

Субъектами личного страхования являются:

- Страховщик – страховая компания (например, Ингосстрах) или ФСС в зависимости от вида личного страхования.

- Страхователь – юридическое лицо или гражданин, который уже заключил контракт со страховщиком или имеет этот статус согласно законодательству.

- Застрахованное лицо – физическое лицо, в чью пользу было подписано соглашение. По аналогии с ОСАГО – субъект, который согласно договору застраховал ответственность.

- Выгодоприобретатель – субъект, утвержденный законодательством или назначенный страхователем с целью получения страховой компенсации согласно подписанному контракту. В договоре выгодоприобретателем является либо само застрахованное лицо, либо назначенный им человек. При гибели застрахованного лица и отсутствии назначенного выгодоприобретателя вся страховая компенсация переходит законному наследнику.

Сколько стоит - от чего зависят цены?

На то, какой будет стоимость личного страхования, влияет целый ряд факторов:

- срок заключения договора;

- возраст страхуемого лица;

- состояние здоровья;

- вид деятельности страхователя — связан ли он с рисками или нет.

Программу страхования можно оформить на срок от 5 до 20 лет, чем она дольше, тем меньше будут страховые взносы.

Разумеется, клиенту, который занимается спокойной деятельностью и не имеет особых проблем со здоровьем, компания назначит меньшие тарифы, чем человеку, деятельность которого сопряжена с высокими рисками.

На этапе оформления страховой программы страховщик не будет проверять достоверность предоставленных клиентом сведений о его здоровье, наличии вредных привычек и образе жизни.

Однако в интересах страхуемого лица сказать правду и ничего не утаивать, преследуя цель понизить расценки на страховые взносы.

Тем не менее, можно сказать о средних расценках на личное страхование — ежегодный страховой взнос составляет порядка 48 – 60 тысяч рублей.

Эти цифры применимы к людям среднего возраста, с удовлетворительным состоянием здоровья и не занимающимся опасной деятельностью.

Можно ли снизить цену и как это сделать?

Стоит учитывать, что страховку не только можно, но и нужно снизить.

Рассмотрим, как выгодно приобрести страховую защиту:

- Следите за акциями.

Конкуренция настолько большая, что организации зачастую готовы предложить выгодную защиту по привлекательной цене. Такие предложения бывают на практике в праздничные дни. Получить всю необходимую информацию о будущих акциях можно на официальном сайте, или по телефону горячей линии.

- Обращайтесь в одну компанию.

Организации ценят постоянных клиентов. При пролонгации договора можно получить хорошую скидку, которая ежегодно будет увеличиваться. За несколько лет безубыточного страхования можно получить бонус до 50%.

- Приобретайте сразу несколько продуктов.

Зачастую граждане при покупке обязательной защиты ОСАГО просят оформить дополнительную защиту. Приобретая сразу несколько продуктов можно рассчитывать на хорошую скидку.

- Попросить скидку.

Как ни странно, но это работает. Поскольку конкуренция очень большая, организации готовы сделать дополнительную скидку, чтобы привлечь клиента.

Все что вам нужно – это просто после получения расчета сказать, что конкуренты предлагают продукт на аналогичных условиях за меньшую стоимость. Только не стоит сильно сбавлять стоимость, поскольку есть риск остаться без необходимой защиты.

Пример. Если вам озвучили стоимость защиты по договору имущества 12 500 рублей, вы можете сказать, что конкуренты предлагают на 500-600 рублей дешевле. Как говорится, мелочь, но приятно!

Основные особенности

Личное страхования имеет несколько особенностей, которые отличают его от других продуктов компании.

Основные особенности:

- Сумма, в пределах которой будет происходить выплата, устанавливается исключительно по соглашению сторон;

- По такому продукту не существует понятия возмещения, поскольку страховая выплата не сможет покрыть реальные потери страхователя или застрахованного;

- Приобрести защиту может не только физическое лицо, но и организация;

- По личному договору страхователь не всегда является застрахованным;

- Договор можно приобрести как на год, так и на больший срок.

Классификация с подробной таблицей

Стоит учитывать, что личное страхование бывает как добровольным, так и обязательным.

Обязательное страхование можно приобрести в любой страховой компании. Также стоит учитывать, что стоимость обязательной защиты во всех компаниях будет единой, поскольку тарифы устанавливаются на государственном уровне.

Страховщики, согласно действующему закону, не могут отказать в приобретении обязательной личной защиты.

Добровольное страхование приобретается исключительно по личной инициативе самого клиента. Как правило, это платные продукты, стоимость которых устанавливается по усмотрению компании.

Необходимо учитывать, что специалист компании может отказать в продаже добровольной защиты без объяснения причины. Это полное право страховщика и только он принимает решение, кому продавать добровольную личную защиту, а кому нет.

Также существует классификация по срокам:

- Краткосрочные, со сроком действия менее года;

- Среднесрочные, от 1 года до 5 лет;

- Долгосрочные, период действия которых более 5 лет.

Главный критерий классификации – это по объекту страхования. Рассмотрим основные виды страхования.

Страхование от несчастного случая.

Это самый востребованный продукт, который пользуется большой популярностью. Это отличная возможность защитить себя от непредвиденных трат, которые могут возникнуть при наступлении несчастного события.

Каждый клиент сам выбирает:

- Сколько будет действовать договор;

- В пределах какой суммы будет выплата;

- Какие риски будут входить в защиту.

В рамках данной программы оплачиваются такие риски, как:

- Травмы, ушибы, переломы, сотрясение мозга и т. д.;

- Получение любой группы инвалидности;

- Смерть.

Страхование жизни.

Сразу стоит отметить, что это долгосрочный договор, который подписывается на срок от 5 и более лет. Несомненное преимущество этого продукта заключается в том, что клиент приобретает не только защиту на весь срок действия договора, но и инвестирует собственные средства.

По продукту страхования жизни может быть предусмотрена как единовременная оплата, так и в рассрочку. При выборе второго варианта клиент может вносить оплату ежегодно, согласно графику платежей. На практике страховщики предлагают оформить такую защиту на сумму от 100 000 рублей.

Это отличный продукт, который помогает:

- Защитить себя и получить компенсацию при наступлении страхового события;

- Не только сохранить собственные средства, но и приумножить их.

К примеру, Иван Васильевич решил приобрести защиту на 5 лет. Страховщик предложил дополнительную доходность по продукту в размере 5% годовых. При оформлении договора он выбрал единовременную оплату и внес 500 000 рублей.

Помимо договора был приложен график начисления процентов, согласно которому:

|

Срок действия договора (год) |

Сумма по договору |

Размер начисленных процентов |

|

1 |

500 000 | 25 000 |

| 2 | 525 000 |

26 250 |

|

3 |

551 250 | 27 562,50 |

| 4 | 578 812,50 |

28 940,62 |

|

5 |

607 753,12 |

30 387,65 |

Получается, что спустя 5 лет, Ивану Васильевичу вернут 638 140,77 рублей. Даже если в течение указанного срока страхователю будет произведена выплата при наступлении непредвиденного события, компания все равно выплатит всю сумму в полном объеме.

Единственный минус заключается в том, что клиент потеряет не только начисленные проценты, но и часть оплаченной суммы, если решит расторгнуть договор досрочно. В большинстве случаев страховщики возвращают вложенную сумму за минусом 10 или 20%. Получается, что расторгать раньше срока данный вид договора невыгодно.

Медицинское страхование.

Данный продукт бывает как обязательным, так и добровольным.

Что касается обязательного, то это всем знакомый полис обязательного медицинского страхования (ОМС). Без ОМС нельзя получить бесплатную медицинскую помощь в поликлинике или больнице.

Предлагают государственное страхование такие крупные компании, как РОСГОССТРАХ или СОГАЗ. Получить бланк ОМС может каждый желающий совершенно бесплатно.

За добровольную защиту потребуется заплатить. В среднем, стоимость такой защиты находится в диапазоне от 30 000 до 150 000 рублей. ДМС – дорогая защита, которую может позволить себе не каждый.

В рамках заключенной программы застрахованное лицо может:

- Посещать частные медицинские учреждения с целью проведения обследования;

- Воспользоваться услугами профессионального массажиста;

- Отдохнуть в санатории;

- Обратиться в стоматологию. При этом следует обратить внимание, какие услуги оплачены по договору: лечение или протезирование.

Получается, клиент сам решает, в какое медицинское учреждение обратиться для получения необходимых услуг. Единственный минус – срок действия договора ограничен.

Крупные организации, которые заботятся о своих сотрудниках, оформляют страхование работников по программе ДМС.

Защита личного имущества.

Не секрет, что многие граждане с трудом приобретают собственную квартиру и необходимое имущество. Этот продукт поможет страхователю защитить все, чем он владеет. Страхователи могут приобрести защиту как на каждый объект имущества, так и заключить общий договор.

Суть программы заключается в том, что страховщик полностью компенсирует убытки, которые возникнут в результате:

- Пожара;

- Залива;

- Противоправного действия третьих лиц;

- Стихийного бедствия.

Обеспечить страховой защитой можно:

- Квартиру;

- Домашнее имущество;

- Технику;

- Дорогие украшения;

- Ценные бумаги.

Сумма по договору и выплата компенсации будет напрямую зависеть от реальной стоимости объекта, принимаемого на страхование.

Случаи выплаты страховой суммы

Выплата страховой суммы возможна лишь при наступлении страхового случая. Они записаны в договоре страхования. Там же указана страховая сумма, которую получит выгодоприобретатель.

В личном страховании будет произведена страховая выплата при наступлении:

- смерти по любой причине или вследствие несчастного случая;

- дожития до окончания действия договора страхования или наступления какого-то события;

- инвалидность I, II, III группы;

- телесные повреждения;

- критические заболевания;

- освобождение от уплаты страховых взносов и т.д.

Пример расчета страховой выплаты при личном страховании

Какой быть страховой сумме определяет андеррайтер. Про этом он опирается не только на актуарные расчеты по страховым тарифам. При этом учитываются:

- возраст, пол, профессия;

- состояние здоровья, наличие хронических болезней, и спортивные увлечения;

- срок договора;

- периодичность взносов.

В накопительном страховании выплачивается страховая сумма с инвестиционным доходом. Последний начисляется раз в год по результатам финансовой деятельности страховщика.

Личное страхование – необходимость, без которой трудно жить полноценной жизнью в цивилизованном обществе. Стоит понимать, что страхование – не благотворительность и за него нужно платить.

Как оформить полис?

Одним из важнейших этапов при оформлении договора личного страхования является выбор страховой организации. Подобные услуги предлагают множество компаний. Как же выбрать подходящую?

Для этого необходимо обратить внимание на следующие данные:

- опыт компании (чем она старше, тем лучше);

- размер уставного капитала;

- рейтинг в международных агентствах;

- отзывы клиентов.

Затем необходимо собрать нужный пакет документов. Он зависит от конкретного вида страхования. Так, для медицинского страхования могут понадобиться справки из медучреждений, подтверждающие состояние здоровья. В любом случае пригодится паспорт, понадобится заполнить анкету и написать заявление.

ВАЖНО! При заключении договора обязательно внимательно читайте все его условия, особенно, если они написаны мелким шрифтом.

Одними из самых надежных компаний в РФ в области личного страхования признаны следующие:

- СОГАЗ;

- ВТБ;

- Росгосстрах;

- Альфа Страхование;

- Allianz;

- Согласие;

- Макс.

Таким образом, полис личного страхования дает гарантию финансовой безопасности как в случае непредвиденных ситуаций, так и для обеспечения комфортной старости. Такой документ является эффективным способом страховой защиты от непредвиденных трат и огромных расходов.

Образец договора

Скачать образец договора личного страхования в формате .doc

Существенные условия

В согласии с пунктом 2 статьи 942 Гражданского Кодекса РФ существенные условия образца договора личного страхования:

1) Характер события (страхового случая), при наступлении которого осуществляется страхование в жизни застрахованного лица;

2) Данные о застрахованном лице;

3) Срок действия договора.

4) Размер страховой суммы;

Виды страховых программ отечественных страховых компаний

Российские компании, которые работают в страховании жизни, реализуют продукты, которые смогут удовлетворить потребности жителей страны. Все они делятся на три вида:

- рисковое страхование, когда страховая компания обязана сделать выплату выгодоприобретателю при наступлении страхового события, указанного в договоре. Им может быть смерть, получение инвалидности, полная потеря трудоспособности, критические заболевания и т.д.

Например:

| Ренессанс Жизнь | Защита, Медицина без границ, Персональный доктор, Защита Экспресс и т.д. |

| АльфаСтрахование Жизнь | Следить за своим здоровьем, Следить за здоровьем ребенка |

| Русский Стандарт Страхование | Без риска |

| РОСГОССТРАХ Жизнь | Защита+, Защита завтрашнего дня, Водитель, Фортуна «Дети» |

- накопительное страхование жизни, обязательно имеет страховое событие «Дожитие» и «Смерть». Когда они наступают, производится выплата, которая состоит из страховой суммы и инвестиционного дохода. Последний начисляется по результатам инвест. деятельности страховщика.

Накопительное страхование обладает и рисковой составляющей – смерть, инвалидность, травматизм. Застрахованным может выступать как взрослый человек, так и ребенок.

Например:

| Ренессанс Жизнь | Дети, Гармония Жизни, Будущее |

| АльфаСтрахование Жизнь | Накопить капитал на ребенка, Накопить на достойную пенсию |

| Русский Стандарт Страхование | Копилка, Дети |

| РОСГОССТРАХ Жизнь | Семья, Дети, Сбережение (Престиж) |

- инвестиционное страхование жизни очень схоже с накопительным. Но главное отличие – страхователь может самостоятельно держать под контролем инвестиционные риски и стратегии страховщика. Он не теряет защиты своих средств и возможности получить выплату по рискам.

Например:

| Ренессанс Жизнь | Инвестор, Вклад в будущее |

| АльфаСтрахование Жизнь | PROФинанс, Капитал в плюс |

| Русский Стандарт Страхование | Копилка |

| РОСГОССТРАХ Жизнь | Престиж 2 |

Страховые компании, предлагающие выгодные условия

ВТБ Страхование

Фирма основана в 2000 году и относится к группе компаний ВТБ. Предлагает клиентам большой выбор программ личного страхования. Имеет 90 филиалов на территории РФ и уставной капитал более 5,5 млрд. руб.

Частным клиентам доступен комплексный продукт «Отличная защита» — пакет услуг, куда входит несколько актуальных и недорогих страховых программ. Пользователи могут выбрать свой вариант страховки – «Семейная», «Могу всё», полис для детей «Джуниор».

Ингосстрах

Опытный страховщик со стажем работы на рынке около 70 лет. Крупнейшие выплаты по страховым случаям, множество подразделений во всех городах РФ. Цену на индивидуальный пакет можно рассчитать непосредственно на сайте.

В список полисов ЛС входят следующие продукты: «Семейный», «Спортивный» (для любителей спорта от 2 до 65 лет), «Спринт», «Индивидуал», «Техника безопасности». В наличии обязательные и добровольные медстраховки.

АльфаСтрахование

Универсальная страховая фирма, предлагающая более 100 продуктов для корпоративных и частных клиентов. Имеет собственный Центр Здоровья, в котором оказывается помощь страхователям в рамках медицинских страховых программ.

Доступны недорогие программы страхования жизни, в том числе накопительного типа. В каждом пакете клиент может выбрать произвольное количество актуальных для себя рисков. Большинство договоров можно оформить в режиме онлайн, получив электронный полис.

Росгосстрах

Ещё один старожил российского рынка. Официальный год основания организации – 1921. Росгосстрах гарантирует своим клиентам быстродействие при возникновении страховой ситуации, полный объём выплат, прозрачность финансовых и юридических операций.

Предлагает множество программ в рамках ЛС– медстраховки ОМС и ДМС, страхование от несчастного случая, инвестиционные программы страхования жизни. На сайте постоянно работает консультант, который ответит на все вопросы пользователей в онлайн-чате.

История возникновения ЛС

Она уходит в далекие времена. Считается, что личное страхование появилось в V веке до нашей эры в Древнем Риме. Оно получило популярность во многих цивилизованных странах мира, где по достоинству оценили те ценности, которые защищает страхование. Наибольшего развития лайфовое страхование достигло в Италии, а вот рисковое страхование от несчастного случая – в Германии.

Трудно представить жизнь в цивилизованном обществе без страховой защиты. Она дает уверенность в завтрашнем дне гражданам разных стран. В наши дни наиболее развит рынок страховых услуг в США. Здесь особый акцент сделан на личном страховании.

Но в губерниях России страхование жизни развивалось очень медленно. Еще в морском праве Висби для владельцев судов 1541 года была обязательной норма страхования жизни капитана. А вот в Российской империи первое страховое общество, страховавшее от пожаров, появилось лишь в 1765 году и располагалось в Риге. В иных российских городах подобных обществ не было.

Российский страховой полис личного страхования. 19 век.

Лишь в 1835 году первое лайфовое страховое общество появилось в России. К концу XIX столетия в Российской империи страхованием жизни занималось всего 6 российских страховых общества, 2 американских и 1 французское. Наибольшее распространение получили акционерные страховые общества.

К 1914 году на российском рынке работало 22 отечественных и 3 иностранных общества. Их развитию способствовала популярность фондовой биржи. Акции страховых обществ свободно обращались на них.

Очень часто держателями таких акций являлись сами страхователи. Стремление получить дивиденды стимулировало работу и заставляло их заключать новые договора. Однако в эти времена страхованием жизни в стране было охвачено лишь 0,25% ее населения. Чаще всего это были люди состоятельные и образованные.

Личное страхование в СССР.

В Советском Союзе эта сфера деятельности принадлежала государству, а потому им мог занимался только Госстрах.

Огромной популярностью в СССР пользовалось добровольное личное страхование: смешанное, от несчастных случаев и к бракосочетанию.

Подведем итоги

Договор личного страхования действует на протяжении долгого времени, и не каждая компания может «дожить» до срока его окончания.

Таким образом, к выбору компании стоит отнестись ответственно и доверить свою жизнь страховой организации, проверенной временем и опытом.

По мнению экспертов, личное страхование становится всё более доступным, ведь при расчёте суммы страховых взносов учитывается множество факторов, и представители разных категорий населения могут себе его позволить.

Большинство страховых программ с лёгкостью адаптируются под потребности и возможности каждого клиента.

- https://hiterbober.ru/insurance/chto-takoe-lichnoe-strahovanie.html

- https://strahovkaved.ru/strahovoe-delo/vidy-lichnogo-strahovaniya

- https://avdenin.ru/lifeinsurance/chto-otnositsya-k-lichnomu-strahovaniyu.html

- https://brobank.ru/vidy-lichnogo-strahovaniya/

- https://StrahovkuNado.ru/zhizn/l-info/dogovor-lichnoe-strakhovanie.html

- https://bfrf.ru/strahovanie/lichnoe-strahovanie.html

- https://StrPls.ru/osnovnye-ponyatiya-straxovaniya/vidy-lichnogo-straxovaniya.html

- https://GidPoStrahovke.ru/o-strahovanii/vidy-strahovaniya/lichnoe-strakhovanie.html

- https://biznes-prost.ru/dogovor-lichnogo-straxovaniya.html

{kind=link}