Можно ли вернуть страховку по кредиту в ВТБ 24: как это правильно сделать

Особенности страхования по кредиту ВТБ

В банке две программы страховой защиты заемщика и условия возврата страховки по ним отличаются:

- Финансовый резерв (пакеты Лайф и Профи) — далее ФР;

- Финансовая защита — далее ФЗ.

Чтобы понять принципиальные различия, запомните несколько терминов:

Страховщик — тот, кто оказывает услуги и страхует вас;

Страхователь — тот, кто заключает договор со страховщиком;

Застрахованный — тот, на кого направлена услуга;

Выгодоприобретатель — кому достанется компенсация застрахованного.

Разница между ними с юридической точки зрения такова:

| Продукт/условия | Финансовый резерв | Финансовая защита |

| Стороны обязательства | Страховщик — ВТБ Страхование | Страховщик — ВТБ Страхование |

| Страхователь/застрахованный/выгодоприобретатель — клиент в едином лице | Страхователь — Банк

Застрахованный/выгодоприобретатель — Клиент |

|

| Документы о правах и обязанностях сторон | Особые условия страхования, Договор по кредиту с банком, Договор страхования с СК ВТБ | Условия участия в программе коллективного страхования, Договор по кредиту с банком |

| Договор страхования заключен между банком и страховой | ||

| Расходы заемщика | Оплата страховой премии | Оплата комиссии банку за включение в список членов коллективного страхования и страховой премии, причем комиссия — большая часть |

| Отказ в период охлаждения | Возможен | Фактически невозможен, можно попытаться через суд |

| Отказ после периода охлаждения (в том числе — при досрочном погашении) | Фактически невозможен | |

|

Повышение процента при отказе от страховки |

В 99% процентах случаев, если отказаться от страховки по любой причине, ставка по кредиту повышается. ВТБ старается дотянуть ее до 18%. Условие закреплено в договоре о кредитовании. |

|

Возврат в программе Финансовый резерв

ФР — это индивидуальное страхование, т.е. вы будете заключать договор с СК ВТБ от своего имени, получите полис и сможете воспользоваться законным правом расторгнуть договор в течение 14 дней с возвратом уплаченной премии (период охлаждения).

Документы, которые регулируют порядок расторжения договора и возврата денег — это Условия страхования по кредиту ВТБ и Договор страхования.

Программа Финансовый резерв — пакеты Лайф и Профи:

- В п.2. Условий прописано про период охлаждения (далее — ПО) — первые 14 дней после заключения соглашения вы вправе написать заявление на отказ от договора и возврат уплаченной суммы страховки.

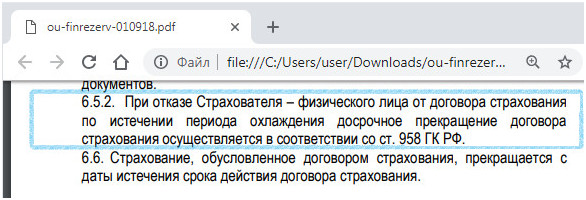

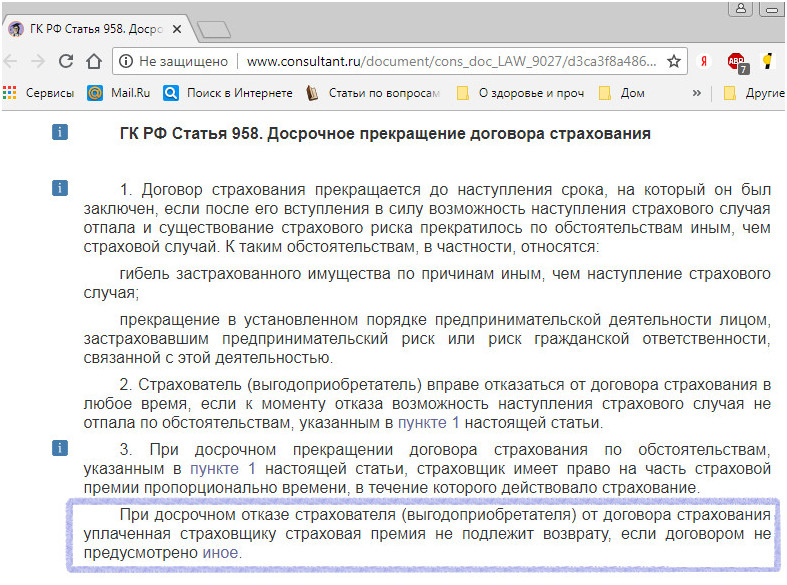

- В п. 6.5.2. Условий указано — в случае, когда ПО закончился, досрочное расторжении договора возможно только в порядке ст. 958 ГК.

Это очень хитрая формулировка — вряд ли кто-то штудирует гражданский кодекс перед посещением банка, а в п.3 статьи четко сказано, что если договором между сторонами (страховая-клиент) не предусмотрено иное, страховая премия возврату не подлежит.

В страховом договоре ВТБ право вернуть деньги после истечения ПО не зафиксировано и по отзывам клиентов, добровольно их страховая не отдаст.

Таким образом, в программе Финансовый резерв от ВТБ возврат страховки после оформления кредита и истечения срока ПО по условиям банка невозможен, в том числе — и при полном досрочном погашении.

Возврат в программе Финансовая защита

Особенность в том, что по услуге ФЗ вы присоединяетесь к коллективному страхованию и заключаете договор не со страховой (индивидуальный полис вам не дадут), а с банком, и большая часть денег из страховки — это комиссия в сторону ВТБ за то, что он включает вас в некий список застрахованных. В этом случае вы не увидите договор со страховой, т.к. он заключен между СК и банком.

Именно поэтому под вопросом остается возврат денег даже в период охлаждения — вы сможете вернуть только то, что уплачено страховой, а взаимоотношения по уплате комиссии банку регулирует гражданский кодекс в части возмездных сделок.

Программа Финансовая защита:

- Вы присоединяетесь к договору коллективного страхования.

- В Условиях о периоде охлаждения не сказано ни слова и до сих пор многие не могут воспользоваться своим законным правом на возврат денег в течение 14 дней по таким типам соглашений.

- В п.4.3. Условий сказано, что досрочное погашение кредита частично или полностью не меняет обязательства заемщика по уплате страховой премии на весь срок, пока действует страховой договор.

- В п.4.5. Условий сказано, что Застрахованный (клиент) может отказаться от страховки в любое время.

- Про возврат уплаченной премии/комиссии не сказано ничего.

Таким образом, отказ от страховки с возвратом денег в программе Финансовая защита вызовет трудности уже в период охлаждения, не говоря уже о сроке свыше 2 недель. Если вы и получите возмещение — то только в части страховой премии, а большую часть — комиссию банку, взыскать будет невозможно. Не улучшит ситуацию и полное досрочное погашение.

Подключаться к программе Финансовая защите имеет смысл только тогда, когда вам срочно нужны и деньги и нет больше никаких вариантов, т.к. возврат страховки по ней фактически нереален.

Обязательно ли оформлять страховку?

Страхование – это добровольная услуга. Заемщик вправе самостоятельно решить нужен ли ему полис, особенно если кредит берется на короткий срок. Исключение составляют два типа займов:

- Ипотека.

- Автокредит.

ВТБ 24 обуславливает данное решение тем, что банк берет на себя повышенные риски, выдавая заемщикам значительные денежные средства на длительный срок, особенно в случае с ипотекой. За это время клиент может подвергнуть риску свое здоровье, приобретенное имущество или потерять работу.

В противном случае приобретаемое имущество оставляется клиентом в качестве залога, обеспечивая и стимулируя своевременное погашение долга. Банк гарантирует себе возможность реализовать впоследствии данную недвижимость или получить соответствующие страховые выплаты, если имущество обесценилось, стало негодным для проживания.

Виды страховок в ВТБ

Практически все заемщики знают, что застраховать можно свою жизнь, здоровье, работу и имущество. Однако страховка разделяется еще на два типа:

- Индивидуальная.

- Коллективная.

В первом случае клиенту на руки передают полис, а во втором просят подписать заявление на вступление в программу. Индивидуальную страховку расторгнуть проще, коллективную сложнее. В любом случае если заемщик возвращает кредит в полном размере в течение одного месяца, ВТБ 24 обязан аннулировать страховой полис. Уплаченные за него денежные средства вернутся клиенту на личный счет.

Обратите внимание! В судебной практике имеются случаи, когда клиенты оспаривали отказ, но проигрывали дело, потому что имели коллективный страховой полис.

Зачем нужна?

Страховка призвана уберечь заемщика от возможных рисков, поджидающих его в будущем. Ни один человек не может со 100% уверенностью сказать, как сложится его жизненная ситуация в ближайшие годы.

Чаще всего сотрудники ВТБ предлагают застраховать свою жизнь и здоровье, дополнительно можно добавить пакет от потери работы. Если заемщик столкнётся с одной из вышеперечисленных ситуаций, страховая компания частично или полностью погасит за него займ. Плюс кредитные обязательства не лягут на плечи родственников, ставших наследником имущества, приобретённого за заемные средства.

Эксперты советуют обязательно приобретать страховой полис в следующих случаях:

- Если заемщик находится в преклонном возрасте.

- Кредит берется на долгий срок.

- Заемщик страдает хроническими заболеваниями, имеет серьезные проблемы со здоровьем.

- Клиент может попасть под сокращение.

Важно! Российское законодательство четко гласит, что отказ от услуги кредитования не является поводом для невыдачи банковского кредита.

Последствия отказа

Кредитные специалисты ВТБ имеют определенный процент с каждого проданного страхового полиса, по этому их поведение понятно. Услуга не является обязательной, но менеджеры будут утверждать, что без нее банк даже не будет рассматривать заявку. Конечно, от наступления страхового случая не застрахован ни один клиент, однако, это не дает банку права навязывать страховку принудительно.

Чаще всего кредитные менеджеры используют следующие «весомые» аргументы:

- Кредит уже одобрили, но с включенной страховкой. Без нее взять нельзя.

- Без страховки годовой процент будет поднят на несколько пунктов.

- Со страховкой, вы сможете претендовать на более солидную сумму.

Требование взять кредит со страховкой является незаконным. Без ее наличия ВТБ может только установить более высокую процентную ставку, а отказать нет. Так как банк не обязан разъяснять клиенту причины принятия отрицательного решения, доказать, что кредит не выдали из-за отказа покупать страховку практически невозможно. Если только разговор, где сотрудник четко дает понять, что без полиса займ не оформят, не будет записан на диктофон.

Отказ от страховки и возврат взносов

Вернуть навязанную страховку можно двумя способами:

- мирным (написав заявление страховщику);

- обратившись с жалобой в суд.

К слову, если вы вовремя вносили платежи по кредиту в течение полугода, то вами также может быть получена форма о прекращении действия страховки. Для этого следуйте следующей инструкции:

- уведомите о своем решении кредитный отдела банка;

- напишите обращение об отказе в письменной форме;

- ожидайте ответа банка.

Если на сроках действия договора не возникало страховых случаев и вы своевременно вносили платежи, то скорее всего банк одобрит заявку на возврат премии. Деньги будут выплачены вам в течение двух недель полной суммой или по частям.

Возврат страховой премии может быть произведен на счет в банке. Также деньги за страховку могут быть оплачены наличными.

Документы для отказа от страховки в ск ВТБ

Для отказа от страховки потребительских кредитов, которые были погашены досрочно, вам потребуются следующие документы:

- кредитный договор;

- справка из банка об отсутствии просрочек;

- страховой полис.

Пошаговая инструкция

Пошаговая инструкция на отказ от полиса следующая:

- Самый первый шаг – изучение всех пунктов заключенного договора. Убедитесь, что вам действительно доступен возврат.

- Далее нужно обратиться с письменным заявлением на расторжение и возврат суммы в страховую компанию. Это заявление нужно составить и заверить в двух экземплярах. Обязательно укажите свои паспортные данные, реквизиты банка ВТБ, номер договора и реквизиты вашего банковского счета, на который вы бы хотели вернуть средства.

- Деньги будут возвращены в течение 15 дней.

Образец заявления

Заявление о расторжении договора

Заявление на отказ

Как избежать повышения % ставки по кредиту ВТБ за отказ от страховки после получения кредита?

В видеоролике представлена информация актуальная на февраль 2020г. ознакомьтесь.

Что касается повышения процентной ставки, то этот аспект оговорен в кредитном соглашении. Но вы имеете право выполнить свои обязательства по страхованию, что предусмотрено кредитным договором, в другой компании. Этот шаг позволяет сэкономить денежные средства. Например: Стоимость страховки при оформлении кредита в размере 500 000 в ВТБ вполне может превышать 50 000 руб. Можно застраховать свою жизнь на ту же сумму, например, в АО «Тинькофф Страхование» стоить примерно составит 2 000 рублей в год.

В этом случае у клиентов возникает вопрос: подойдет ли новый страховой полис для ВТБ?

Ответ вы должны искать в кредитном договоре и в правилах кредитования (находятся на официальном сайте ВТБ по адресу: https://www.vtb.ru/personal/kredit-nalichnymi/informacija-dlja-zaemshhikov/, так как только в кредитном соглашении могут быть установлены какие-либо критерии, которым должен соответствовать договор страхования (на какой срок он должен быть оформлен, на какую сумму, кто должен выступать в качестве выгодоприобретателя по определенным рискам и т.д.).

На текущий момент нет четких установленных критериев, которым должен соответствовать договор страхования, однако сказано:

- вы должны застраховать жизнь на сумму не меньшую чем остаток задолженности по кредиту;

- оформлять страховку необходимо в страховых компаниях соответствующих требованиям банка;

- договор страхования заключается на один год или более (если срок кредита менее года – на срок кредита).

Хотим отметить, что в пункте 2.11. "правил кредитования" говориться о том, что банком установлен перечень требований как к страховым компаниям, так и к договорам страхования. И то что вся эта информация размещена на официальном сайте Банка (www.vtb.ru), на информационных стендах в дополнительных офисах, филиалах и иных структурных подразделениях.

В этом же пункте "правил кредитования" дальше говориться о том, что заемщик вправе принять решение о смене страховой компании в течение срока Кредита и расторгнуть договор страхования досрочно, при этом применение Дисконта продолжится при условии одновременного заключения им нового договора страхования в соответствии с требованиями настоящего пункта и Индивидуальных условий Договора, со страховой компанией, которая соответствует требованиям Банка.

Скачать правила кредитования, в используемой нами в статье редакции (Типовая форма № 158К-1138/2011 Приложение № 1 к Приказу от 23.11.2011 № 1138) можно тут: m01945-d_rules_credit_rules_6.pdf [345,92 Kb] (cкачиваний: 182)

Утверждение о том что клиент должен "одновременно заключать" новый договор страхования... слабо согласуется с разъяснениями ЦБРФ о возможности для банков в одностороннем порядке принимать решение о повышении % ставки клиентам - физическим лицам.

По вопросам повышения процентной ставки вы можете прочитать подробное разъяснение со стороны ЦБ РФ. Также на нашем сайте представлен подробный ответ на этот вопрос.

Возврат страховки по кредиту в банке ВТБ — основные правила

Страховка не должна рассматриваться потенциальными клиентами, как повод для дополнительных трат. Оказавшись в сложном положении, человек рассчитывает на то, что все его обязательства перед кредитной организаций автоматически переходят страховщику.

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования

Вернуть деньги за страховку получится только в одном случае — при досрочном погашении обязательств. Другого варианта действий — нет. Крайне важно, чтобы соблюдалась следующая последовательность:

- Оформление кредита (страховки).

- Погашение обязательств — раньше срока и без наступления страхового случая.

- Заявление на возврат — в адрес страховщика.

- Расчеты суммы.

- Получение части страховой премии.

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования. Здесь действуют те же самые нормы и принципы, поэтому возврат страховки чаще оказывается невозможным, чем наоборот. При этом право на досрочное погашение кредита никак не может ограничиваться банками. Оно гарантировано законодательством.

Правило 1 — обязательное продление полиса

По большинству кредитных соглашений полис оформляется на 1 год. Далее клиент или банк проводят его пролонгацию. В итоге, полис должен действовать в течение всего срока действия кредитного соглашения. Сумма страховки по кредитам в банке ВТБ зависит от суммы кредитного соглашения. Для большей эффективности рекомендуется применять специальный калькулятор кредита, помогающий вычислить точные суммы и сроки погашения задолженности.

Следовательно, ежегодно или чаще, клиент должен вносить сумму на продление договора страхования. Банку необходимо, чтобы полис был действующим до полного исполнения обязательств. Поэтому в договоре заранее прописывается правило — при нарушении требования о пролонгации страхового полиса, кредитная организация получает основания на расторжение договора с клиентом, а также право требования досрочного погашения совокупной задолженности.

Правило 2 — правильный расчет соотношения суммы и сроков

Страховая премия — та сумма, которую заемщик вносит в качестве платы за полис, рассчитана на определенный срок действия. К примеру, годовая стоимость полиса составляет 6000 рублей. Значит без наступления страхового случая эти деньги будут “осваиваться” страховщиком из расчета — 500 рублей за 1 месяц.

Если заемщик получает кредитную сумму на 1 год, то уплаченная им же страховая премия ежемесячно будет уменьшаться в своем размере. При погашении задолженности через 2 месяца, сумма возврата составит 5000 рублей (6000 — 500 х 2). Получается, что 100 рублей ушла в пользу компании за время, в течение которого действовал страховой полис. Остальная часть премии возвращается заемщику, так как необходимость в наличии полиса отпала.

При попытке возврата страховки крайне важно обращать внимание на сроки. Ошибочно поступают те заемщики, которые обращаются за возвратом страховой премии в конце срока действия полиса. В этом случае сумма будет крайне незначительной.

Правило 3 — комиссия

Возврат страховки прямо предполагает досрочное прекращение страхового соглашения. Такие моменты предусматриваются заранее, поэтому заемщику в большинстве случае придется уплатить комиссию. На примере стоимости полиса в 6000 рублей, расчет производится следующим образом:

- Подача заявления — через 2 месяца после оформления кредита.

- Расчет суммы — использованный срок + комиссия в оговоренном размере.

- Выдача клиенту рассчитанной суммы — 6000 — 500 х 2 — 2%.

По вышеописанному примеру заемщик получает 5000 рублей при досрочном погашении задолженности. Из этой суммы компания-страховщик вычитает и 2% — за досрочное прекращение страхового полиса. То есть 100 рублей комиссии уйдут в пользу компании, а 4900 рублей — получает страхователь (заемщик).

На практике цифры могут быть разными. Многое зависит от размера и вида кредита. Алгоритм расчета при этом всегда остается одинаковым, — как описано в приведенном примере. При досрочном погашении задолженности можно и нужно обращаться за возвратом части страховой премии, и это право входит в список неотъемлемых преференций каждого заемщика.

Как вернуть после получения кредита?

Достаточно много вопросов и проблем возникает вокруг понятия «период охлаждения».

Многие банковские заемщики просто не понимают принципа действия, не знаю действующие законы и просто выполняют действия банковских сотрудников.

Давайте разберемся в этом понятии и выясним как вернуть уплаченное вознаграждение за страховой полис.

«Период охлаждения» — это срок, который дается на принятие окончательного решения. Предположим, что вы оформили кредит и добровольно застраховали свою жизнь и здоровье.

Период «охлаждения» — те временные рамки, в которые вы сможете вернуть уплаченную сумму без ограничений.

Чуть позже вы приняли решение, что полис обходится вам слишком дорого, да и риски потерять трудоспособность минимальные.

Вы решили отказаться от него и теперь пытаетесь узнать можно ли это сделать. Можно, но только в том случае, если не прошло 14 дней. Именно этот срок и называется «периодом охлаждения».

Обратите внимание и на кредитный договор. Как мы указали в предыдущей главе нашего материала, в нем может присутствовать пункт, который гласит о повышении ставки в случае отказа от комплексного страхования.

Готовы иметь повышенную ставку, но платить за полис — нет? Это ваш вариант и ваше право!

Отказаться можно не от любого страхового полиса, а лишь от того, который является добровольным.

Так, например, вы не сможете отказаться от страхования рисков по ипотечной квартире, но сможете совершить отказ от страхования жизни и здоровья.

Страховая компания сможет вернуть вам всю уплаченную сумму, если период «охлаждения» еще не закончился. Как только прошли 14 дней, вернуть страховку будет крайне трудно или практический невозможно.

Подведем итоги:

- В период «охлаждения» вы можете отказаться от страхового полиса;

- Если договором предусмотрена повышенная ставка при отсутствии страхования, банк поднимет базовую ставку;

- Вы можете заключить договор страхования с другой организацией, предлагающей наиболее выгодную стоимость;

- Отказаться вы можете только от тех полисов, которые предусматривают страхование добровольное;

- Залоговое имущество (ипотека, автокредит, кредит под залог недвижимости) подлежит обязательному страхованию. От него вы отказаться не можете.

Возможен ли возврат при досрочном погашении?

На сегодня в России нет нормы закона регулирующей возврат страховки именно при досрочном погашении. Поэтому имеющиеся нормы законодательства влияют только косвенно.

Основание №1: отпала возможность наступления страхового случая

Статья 1 Закона № 958 гласит, если отпала возможность наступления страхового случая, то договор может быть расторгнут.

Но при анализе судебной практики, выясняется, что судьи трактуют этот пункт не в пользу заемщика.

Договор и правила страхования ВТБ сформированы, упрощенно, с таким смыслом: клиент взял кредит и страхует жизнь на сумму N тыс. руб.

При наступлении страхового события, банк ВТБ 24 получает выплату от страховой в размере остатка задолженности. А застрахованный заемщик забирает остальную часть суммы.

После полного досрочного погашения задолженности перед ВТБ 24, застрахованный становится полноценным выгодоприобретателем. Поэтому при наступлении страхового события, он получает полную страховую выплату. То есть остается быть застрахованным.

Основание №2: услуга была навязанной

Доказать в суде нарушение прав потребителей в части навязывания дополнительной услуги совместно с основой крайне сложно. Но это реальный шанс и, случалось, банк вставал на сторону заемщика.

Такого рода нарушения предусмотрены ст. 10 Закона РФ № 2300-1.

Сложность доказывания состоит в основном в наличии факта личной подписи на договоре. Который расценивается в большинстве случаев как личное заявление заемщика на страхование.

Условия страхования ВТБ составлены таким образом, что, формально, получается, что заемщик не просто согласен на страхование, а заявляет, то есть просит банк застраховать его.

Основание №3: включение условий, ущемляющих права потребителя

Это сравнительно новое основание в практике возврата страховки по кредиту. И по нему уже есть первые выигрышные дела. Ниже в обзоре судебной практике будут приведены множество примеров.

Если доказать нарушение, предусмотренное п. 2 ст. 14.8 КоАП РФ, то есть включение в договор условий, ущемляющих права потребителя, можно вернуть деньги за страховку.

В большей степени это основание относится к коллективному виду, но может быть применимо и при индивидуальном.

Чтобы доказать нарушение по этой статье придется доказать наличие перекрестных условий, взаимосвязь и зависимость кредитования от страхования.

Что делать, если пришел отказ в возврате?

В данном случае понадобится обращаться в суд. Для этого попросите страховую компанию прислать на ваш адрес проживания отказ в письменной форме.

Вместе с ним направляйтесь в судебную инстанцию.

Документы для обращения в суд

Список документов, который понадобится вам при обращении в суд с целью вернуть деньги:

- паспорт;

- кредитный договор;

- справка об отсутствии задолженности перед банком;

- чеки, которые подтверждают полную выплату страховки.

Что делать, если человек не уложился в срок 5 дней для отмены страховки?

Если человек пропустил положенный законом срок на подачу отказа от страховки, тогда решить вопрос будет сложней. Можно подать жалобу–отказ от страховки по кредиту ВТБ 24 в центральный офис банка. Но обычно в этой ситуации более действенное решение – обратиться в суд.

Отказ от коллективной страховки в ВТБ 24

Многим гражданам банк идет на уступки: снижает процентную ставку, если человек оформляет страховой полис на жизнь. В этом случае он оформляет коллективный договор страхования – сделку, при которой ВТБ выступает в качестве посредника между клиентом и банком. Договор заключается между ВТБ и страховой фирмой, а заемщик не фигурирует в документе.

Чтобы отказаться от страховки по кредиту ВТБ, нужно понимать, что возмещение всех взносов с его стороны возвращаются в таком порядке:

- До 1 месяца – осуществляется возврат всех выплат;

- До 6 месяцев – возврат в размере 30–60%;

- Свыше полугода – возврат обычно не возвращается. Даже если человек обратится в суд, то страховая фирма выиграет дело, потому что сможет доказать, что все деньги уже были потрачены.

- https://bancore.ru/credit/kak-otkazatsja-ot-strahovki-vtb/

- https://vtb.global/kak-vernut-strahovku/

- https://obankax.com/potrebitelskie-kredity/otkazatsya-ot-strahovki-vtb-24.html

- https://obankax.com/strahovanie/vtb-navyazyvaet-strahovku.html

- https://ToBanks.ru/articles/17786-vozvrat-strahovki-po-kreditu-vtb.html

- https://brobank.ru/vtb-kredit-otkaz-ot-strahovki/

- https://www.blotter.ru/1/l11-2/otkazyvaemsya-ot-strahovki-v-vtb-i-vozvraschaem-dengi/

- https://strahovoi.expert/lichnoe-strahovanie/zhizn/pri-kredite/vernut-za-kollektivnoe-vtb24.html

- https://Bizneslab.com/otkaz-ot-strahovki-vtb/

— далее ФР;Финансовая защита — далее ФЗ.Чтобы понять принципиальные различия, запомните несколько терминов:Страховщик — тот, кто оказывает услуги и страхует вас;Страхователь — тот, кто заключает договор со ...){kind=link}