Страховка на кредит в Сбербанке – что дает, обязательна или нет

Обязательно ли оформлять страховку по кредиту в Сбербанке?

Страхование кредита в Сбербанке происходит при выдаче как потребительского займа, так и карты. При этом бланк приобретается исключительно по желанию клиента, поскольку продукт является добровольным.

Данные требования прописаны в законе о защите прав потребителя и Гражданском кодексе. Нарушая условия закона, банк рискует получить штрафные санкции, сумма которых порой может достигать нескольких десятков тысяч рублей.

Однако есть страхование кредита в Сбербанке, которое осуществляется на обязательной основе, в рамках закона. Речь идет про ипотеку, в рамках которой каждый заемщик обязан застраховать конструктивные элементы. При отказе от защиты банк имеет право не выдавать ипотеку.

Важно! Следует знать, что процентная ставка по кредиту в Сбербанке не может быть увеличена после оформления договора в одностороннем порядке, если клиент принял решение расторгнуть бланк добровольной защиты.

Условия

Прежде чем купить страховку при получении кредита в Сбербанке следует внимательно изучить все условия. Для вашего удобства рассмотрим все условия по продукту, которые предлагают специалисты финансовой компании.

Преимущества

Главное, что должен знать каждый заемщик, это какой страховой случай в Сбербанке будет оплачен.

Страховые риски:

- Смерть застрахованного. При этом выплата полагается даже если смерть наступила на второй день действия кредитного договора.

- Инвалидность любой группы. При этом инвалидность может быть получена как в результате наступления несчастного случая, так и в результате серьезной болезни. По данному риску страховая организация также обязуется погасить кредитную задолженность в полном размере.

- Потеря основного места работы и как следствие фиксированного дохода. В результате наступления данного риска страховщик обязуется погашать задолженность заемщика пока он не найдет новое место работы. Следует отметить, что в рамках данного риска страховщик погасит задолженность, если заемщик потерял работу не по собственной инициативе, а в результате банкротства компании или увольнения.

- Временная нетрудоспособность. В данном случае клиент может потерять доход в связи с временной утратой трудоспособности по причине серьезного заболевания. К примеру, заемщику потребовалась срочная операция и долгая госпитализация в медицинском учреждении для восстановления здоровья (инфаркт или онкологические заболевания). В таком случае финансовая организация будет вносить оплату ежемесячных взносов до тех пор, пока заемщик не восстановится.

Дистанционное консультирование клиентов

Дополнительно всем клиентам компания предлагает дистанционную медицинскую консультацию. В рамках программы каждый застрахованный может в режиме реального времени получить необходимую помощь при возникновении проблем со здоровьем.

Однако специалисты могут отказать, если:

- обращается не застрахованный заемщик;

- клиент находится в алкогольном или наркотическом опьянении;

- застрахованная гражданка обращается по вопросам родов или дородового сопровождения;

- обращение по поводу фобий, туберкулеза или заболеваний передающихся половым путем.

Важно! При оформлении ипотеке по данной программе страховать кредит в Сбербанке не обязательно. Бланк защиты всегда приобретается по согласию клиента.

Риски

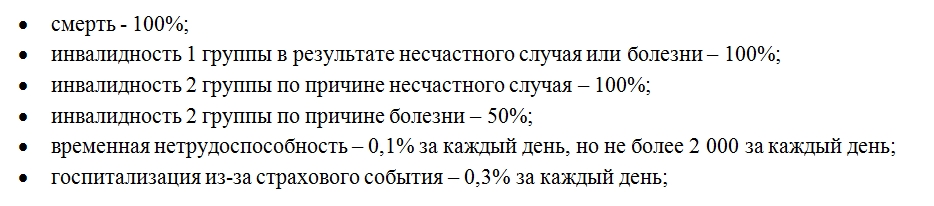

Если у заемщика есть страховка на кредит в Сбербанке, то при наступлении страхового случая, компания полностью или частично погасит долг. К страховым случаям относятся:

- смерть заемщика;

- инвалидность 1 и 2 группы;

- временная нетрудоспособность из-за тяжелой болезни или травмы.

Каждый страховой случай подразумевает свои выплаты и свой порядок возмещения ущерба. Например, при смерти заемщика долг перед банком страховщик выплачивает в полном объеме. При временной нетрудоспособности возмещается лишь несколько ежемесячных платежей, пока клиент не может работать. При наступлении страхового случая клиент должен принести страховой компании необходимые документы.

Сумма страховой защиты

Лимит ответственности по полису всегда равен полной стоимости займа на дату покупки бланка.

По риску «Уход из жизни» страховая организация обязуется погасить долг в банке и оставшуюся часть денег передать законным представителям.

Страховая сумма по дистанционной консультации всегда едина и составляет 50 000 рублей. В течение всего срока действия полиса расширить лимиты по данному продукту, к сожалению, не получится.

Срок страхования

Бланк защиты добровольного страхования жизни при кредите от Сбербанка вступает в силу на 15 день после внесения оплаты. Такая отсрочка срока необходима для того, чтобы клиент смог еще раз изучить условия и при необходимости расторгнуть защиту в течение 14 дней.

По риску «Временная нетрудоспособность» срок ответственности начинается только на 60 день после покупки страховки по кредиту от Сбербанка.

Что касается общего периода страхования, то он всегда равен или немного превышает срок действия кредитного соглашения.

Размер страховой выплаты

Выплата по договору – главное условие, на которое следует обратить внимание при оформлении страхования по кредиту в Сбербанке.

Процент выплаты от страховой суммы:

Важно! В рамках программы «Дистанционная медицинская консультация» выплата не предусмотрена, поскольку клиент получает необходимую информацию опытного эксперта страховой компании.

Оплата полиса

Заключение договора проводится после проверки личности заявителя и состояния его платежеспособности. Данное мероприятие осуществляется исключительно в офисе компании, так как требует обсуждения ряда нюансов, одним из которых является цена вопроса.

Процент страховки по кредиту в год в Сбербанке зависит от вида полиса и от величины займа:

- жизнь и утрата трудоспособности — 1,99%;

- потеря работы — 2,99%;

- утрата титула — 1,99%;

- индивидуальный подбор — 2,5%.

Обратите внимание! Независимо от того, какова стоимость страховки, она закладывается в размер ежемесячных взносов по кредиту. При этом, ее размер постоянно уменьшается пропорционально величине оставшегося долга.

Обязательно ли при оформлении автокредита?

При автокредитовании требуется обязательное оформление полиса КАСКО. Оплата страховки производится ежегодно, ее стоимость можно включить в полную стоимость займа. Рассчитывается она исходя из цены автомобиля.

От чего защищает?

- риск утраты или порчи автомобиля;

- угон транспортного средства;

- ДТП.

Кто страховщик?

Оформить КАСКО можно в любой крупной СК, существующей на рынке не менее 3 лет. Либо воспользоваться услугами дочернего предприятия Сбербанка — СК «Сбербанк страхование».

Оплата КАСКО обязательна на протяжении всего срока действия кредита. Отказаться от полиса нельзя.

Возвращает ли Сбербанк деньги по страховке?

Возврат средств по страховке – обязанность финансовой организации. Но она не всегда выполняет свои обязательства. Если страховая сумма не превышает десяти тысяч рублей, не стоит тратить время и нервы.

Большинство случаев по возврату денежных средств за страховку оканчиваются положительным результатом. Единственным условием является подача документов в течение четырнадцати дней. Обращение в отделение банка по вопросу полисов, оформленных в других страховых организациях, является неактуальным.

Сбербанк выдает список компаний, одобренных для заключения страховых полисов. С ними заемщику выгодно заключать страховку. Оформление полиса в сторонней организации может увеличить время оформления сделки.

При ведении самостоятельных страховых сделок Сбербанк ответственности не несет. Они проходят по инициативе заемщика и отношения к банку не имеют. К таким сделкам, например, относят страхование от потери работы, выполненное в компаниях, не предоставленным финансовым учреждением.

После погашения займа

Поскольку страхователь дает льготный период охлаждения для возможного отказа от сотрудничества и денежного возврата, то речь о возврате всей премии после погашения кредита не ведется. Однако заемщик может запросить оставшуюся сумму при досрочном погашении кредита. К примеру, при закрытии счета за 3 года, а не 3,5. Разница в год уже не актуальна.

Срочное погашение здесь также не разбирается, так как страховка, привязанная к кредиту, совпадает со сроками кредитования. Тем не менее кредитное соглашение часто подразумевает пункт о полном погашении задолженности по кредиту и налагаемых сверху процентов до указанной конечной даты выплат. Можно ли вернуть остаток страховки по кредиту в этом случае?

Ответ скорее будет отрицательным. Если кредитор идет на некоторые уступки заемщикам, то страхователь выступает отдельным органом, который не обязан предлагать и соблюдать такие же уступочные взаимоотношения. Подобный возврат возможен крайне редко и при наличии на то указания в договоре (вопрос решается сугубо персонально на начальном этапе).

Как вернуть и не платить?

Даже если клиент уже подписан на страховую программу Сбербанка, всегда можно забрать страховой взнос, проделав определенный алгоритм действий. Возврат денежной суммы производится после составления письменного извещения. На основании четвертого пункта договора возможен полный возврат вложенных средств при условии выполнения следующего:

- Подача заявления в срок, не превышающий 14 дней с момента подключения к страховому сервису. Это время называется периодом охлаждения. Пункт 4.4 сообщает, что после заключения договора страхования заемщику возвращаются денежные средства за вычетом суммы налога на доходы физических лиц: для налоговых резидентов — 13%, для нерезидентов — 30%. Этот платеж удерживается Сбербанком одновременно с возвратом денежных средств. В пояснениях финансового учреждения определены различия между днями, когда был заключен договор и совершено подключение к страховой программе. Сбербанк выступает в роли страхователя. При этом сама страховая компания считается страховщиком. По каждому клиенту утверждение договора происходит отдельно на протяжении определенного периода времени.

- Если документ о страховании недействителен или заключен с нарушениями, не соблюдено условие, касающееся ограниченного покрытия страховых случаев. В отношении определенного круга лиц страхование оформляется лишь в случае смерти, остальные риски не покрываются договором. Сбербанк к таким категориям относит:

- граждан, чей возраст меньше 18 лет или более 65 лет;

- лиц, имеющих ограниченную дееспособность или ее полное отсутствие;

- лиц, занимающихся деятельностью, связанной с риском;

- граждан, имеющих ограничения по здоровью (перечень заболеваний указывается в приложении к условиям страхования).

Неполный возврат средств осуществляется в соответствии с п.4.2.1 условий страхования.

При досрочном погашении кредита в полном объеме Сбербанк возвращает часть от 57.5% от платы клиента с той особенностью, что полученную величину пересчитывают пропорционально сроку действия страховой защиты. От оставшейся суммы дополнительно отнимут 13% налога для резидентов. Банк обязан возвратить деньги на протяжении 30 дней после официального отказа от страхования кредита.

Сбербанк обговаривает варианты поправок в условия базового договора по согласованию со сторонами. Он будет давать кредит определенному лицу на особых условиях, вплоть до изменения страховых случаев. При отказе Сбербанка вернуть страховую сумму заемщик имеет право подать в суд или обратиться с жалобой в Роспотребнадзор.

Страхование карты Сбербанка

Держатели карт Сбербанка пользуются услугами банка активно. Снятие денег в банкомате, платежи в интернете, оплата товаров или услуг в магазинах, переводы денег родным и близким — все это обыденные операции по картам Сбербанка. Любая транзакция требует от владельца карты подтверждения, что именно он совершает покупку или перевод денежных средств. Чтобы подтвердить этот факт, человек должен указать конфиденциальную информацию, за которой и охотятся мошенники.

Как результат, появляются случаи, когда происходит подделка подписи владельца карты, которая расположена на обратной стороне пластика. Или кражи денежных средств со счетов, посредством интернет-переводов с указанием CVV2/CVC2-кодов, нечестным путем добытых у владельца.

Не стоит исключать и более криминальные случаи: разбой, грабеж и т.д., когда пластиковый носитель попадает в руки злоумышленников, а владелец под угрозами сообщает ПИН-код.

В сети мошенников, чаще всего, попадают пенсионеры, которые не настолько хорошо разбираются в интернет-услугах, в отличие от современной молодежи.

Сбербанк постоянно совершенствует степени защиты своих продуктов, но иногда получается так, что организации приходится возмещать убытки своим клиентам. В том случае, если их денежные средства были застрахованы.

Сумма страховой защиты и стоимость полиса в рублях

Есть несколько вариантов страхового полиса. Различаются они по стоимости защиты и по страховому лимиту. Стоимость защиты — это деньги, которые клиент платит банку за услуги страхования, а страховой лимит — это деньги, который выплачивает клиенту банк в качестве возмещений при наступлении страхового случая.

| 1 161 руб | 60 000 руб |

| 1 710 руб | 120 000 руб |

| 3 510 руб | 250 000 руб |

| 5 310 руб | 350 000 руб |

Обратите внимание, что первый вариант полиса с лимитом в 60 000 рублей доступен только при оформлении онлайн. Если у вас возникают сложности с выбором варианта защиты, то стоит подумать, какие суммы в среднем хранятся на вашей карте. Главное, чтобы они не превышали выбранный страховой лимит.

Если речь идет про страхование кредитной карты Сбербанка, то стоит учитывать, что к сведению принимается лимит по всем операциям, задолженность.

Как работает полис?

Например, владелец карты приобрел страховой полис «Защита карт Сбербанка», который стоит 1161 рубль и предусматривает лимит страхового возмещения в 60 000 рублей.

Он расплатился картой в интернет-магазине, который не имеет достаточно сильной защиты персональных данных. Информацию по карте получили мошенники, воспользовавшись ситуацией. С карты было переведено 30 000 рублей на карту третьего лица. Соответственно, держатель карты этого перевода не совершал.

В этом случае, все 30 000 рублей будут возвращены банком, так как утрата не превышает лимит, который, как мы уже говорили, составляет 60 000 рублей.

Какие карты страхуются?

У каждого клиента Сбербанка есть личный расчетный счет, открытый в офисе или онлайн. А карты — это всего лишь пластик, который привязан к этому счету и предназначен для удобства использования банковских услуг. Поэтому, защите подлежат любые пластиковые карты Сбербанка, как дебетовые, так и кредитные.

Сколько стоит?

Стоимость страховки карт Сбербанка при online-оформлении представлена в таблице.

| 60 | 1161 |

| 120 | 1710 |

| 250 | 3510 |

| 350 | 5310 |

Важно! При обращении в офис, стоимость страховых услуг будет несколько выше.

Какие случаи будут считаться страховыми

Изучая эту дополнительную услугу Сбербанка, пристальное внимание уделите именно страховым случаям. Некоторые граждане ошибочно полагают, что средства будут защищены от любых мошеннических действий, но это не так.

К сожалению, менеджеры Сбербанка, стремясь продать услугу, не совсем полно рассказывают о ней клиенту. Часто у граждан создается впечатление, что это защита от любых краж.

От чего защищает программа Сбербанка о страховании карт:

- если у вас украдут банковскую карту, и грабители воспользуются ею. Речь идет о грабеже или разбое. Если так случилось, клиент получит возмещение от банка;

- если вы сняли деньги через банкомат, и в течение 2-х часов после этого на вас напали и забрали деньги. Предполагается, что преступники следили за вами;

- если клиент пострадал фишинга, То есть стал жертвой интернет-мошенников, которые получили данные карты и использовали их для кражи;

- если деньги "ушли" в результате скриминга. То есть клиент использовал банкомат для обналичивания счета, картридер которого мошенники оборудовали считывающим устройством. В итоге данные карты попали в руки мошенников;

- если кто-то силой или с применением угроз получил от вас ПИН-код карты и использовал эту информацию для обналичивания;

- если кто-то подделал вашу подпись и воспользовался этим для обналичивания карточного счета через банк;

- если кто-то создал дубликат вашей банковской карты и использовал его для кражи средств:

- если вор использовал услугу Мобильного банка для перевода средств с карты. Речь идет о мошенническом доступе к услуге мобильного банкинга;

- аналогично - если кража случилась после того, как преступник получил мошенническим образом доступ к интернет-банку держателя карты Сбербанка.

Как видно, страховых случаев много. В Сбербанке страхование и защита карт - действительно полезная услуга. Если учесть, что ее стоимость невысокая, стоит задуматься о покупке полиса. Тем более если карта - ваш основной платежный инструмент.

Важно! Возмещение подлежит только в том случае, если клиент написал заявление в полицию.

Как поступить если Сбербанк навязывает страхование?

Согласно законодательству Сбербанк должен обеспечить заключение страхового полиса при покупке недвижимости в рамках договора ипотечного кредитования. Остальные случаи не являются обязательными. Банк не вправе обязать кредитуемого застраховаться.

В некоторых случаях менеджер может отклонить запрос о выдаче кредита без оформления страховки. Заемщик может согласиться и впоследствии отменить действие страхового полиса. Данная процедура выполняется при подаче заявления в отделении Сбербанка. Для этого необходимо иметь дополнительные средства для погашения кредитных обязательств, так как отмена страховки повлечет повышение процентной ставки.

Способы оформить полис

Держателям банковских карт на выбор предлагаются два варианта оформления полиса защиты: при личном посещении офиса банка или онлайн. Самый дешевый вариант страхования стоимостью в 1 161 рубль доступен только при оформлении онлайн.

В офисе банка

Тут все просто. Достаточно посетить любое отделение Сбербанка и принести с собой паспорт. После этого оформляется договор страхования, в котором указываются:

- личные данные владельца карты;

- перечень банковских карт, которые будут взяты под защиту;

- реквизиты страховщика;

- риски, по наступлении которых производится страховое возмещение.

После составления договора, клиент получает на руки полис, подписанный им лично с одной стороны и руководителем отделения Сбербанка с другой стороны.

Онлайн

Такой вариант оформления подойдет клиентам Сбербанка, пользующимся личным кабинетом сервиса Сбербанк Онлайн. Нужно:

- зайти на официальный сайт Сбербанка, на страницу с предложением страхования банковских карт;

- нажать на кнопку «Оформить онлайн».

- Ознакомиться со сроком действия полиса, выбрать вариант страхования и согласиться с итоговой стоимостью защиты. Если есть промокод, то можно ввести его и снизить стоимость.

- Указать личные и паспортные данные, адрес регистрации, номер телефона и адрес электронной почты.

- После этого нужно проверить все указанные данные, поставить галочку о согласии и нажать на кнопку «Продолжить».

На указанный номер телефона придет СМС с кодом подтверждения, который нужно будет ввести в появившееся на странице поле. После этого откроется страница с формой оплаты.

Оплатив защиту, клиент получит страховой полис в электронном виде на свой email, указанный при оформлении страховки. Также на почту придет квитанция об оплате.

- https://strahovkaved.ru/kredit/strahovka-v-sberbanke

- https://dom-click.ru/strah-ovka-na-potrebitelskiy-kredit-v-sberbanke/

- https://GidPoStrahovke.ru/dengi-i-biznes/kredit/obyazatelno-li-oformlyat-strakhovku-pri-poluchenii-kredita-v-sberbanke.html

- https://cursinfo.com/straxovanie-kredita-v-sberbanke/

- https://www.vbr.ru/banki/sberbank-rossii/help/vernut-strahovku-po-kreditu/

- https://s-credit.info/info/strahovanie/objazatelno-li-oformljat-strahovku-pri-poluchenii-kredita-v-sberbanke.html

- https://WseKredity.ru/nalichnymi/vybor-poluchenie/strahovka-kredita-v-sberbanke.html

- https://mystrahovki.ru/financ/vklad/strahovanie-karty-sberbanka

- https://CardsBanking.ru/banks/sberbank/strahovka-karty.html

- https://www.vbr.ru/strahovanie/help/strahovanie_help/strahovanie-karty-sberbanka/

{kind=link}