Тинькофф страхование вкладов: застрахованы ли вклады в Тинькофф

Состоит ли Тинькофф Банк в системе страхования вкладов?

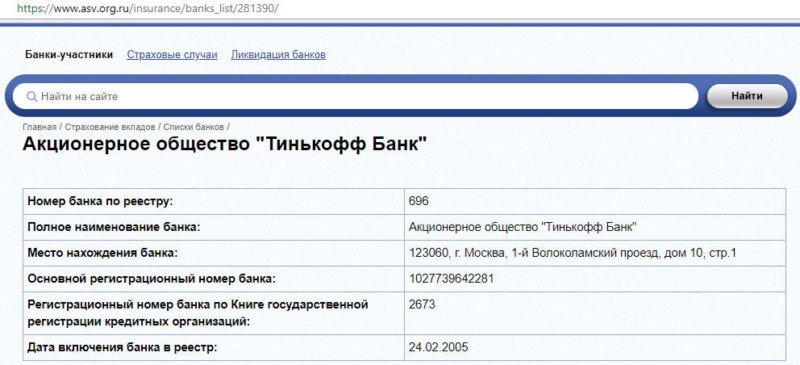

На сайте Тинькофф указано, что банк является участником системы страхования вкладов.

Таким образом банки имеют возможность позаботиться о безопасности своих потенциальных вкладчиков и стать более привлекательными в их глазах в процессе создания депозита.

Тинькофф входит в эту систему, которая в свою очередь позволяет клиентам вернуть, если не все, то большую часть своих денег, если у банка отзовут лицензию или он признается банкротом. За подобные выплаты отвечает, как само финансовое учреждение, так и государство.

Наша редакция перепроверила информацию на официальном сайте АСВ и действительно Тинькофф входит в систему страхования вкладов.

Обратите внимание! Только таким образом можно получить компенсацию в ликвидации компании.

Но далеко не все банки входят в список тех, кто принимает участие в подобной программе.

Все клиенты, имеющие вклады в Тинькофф, должны помнить о том, что этот банк принимает участие в программе страхования, но получить больше установленной суммы не получиться.

Если есть желание получить весь депозит без остатка, то специалисты рекомендуют перевести разницу в другие финансовые учреждения, которые также входят в данную программу. Только таким образом можно полностью обезопасить себя от потери собственных денежных средств.

Банк Тинькофф, входя в систему страхования, существенно повысил свою надежность и уровень доверия клиентов.

Видео по теме:

Важно!Узнать все актуальные новости по этому вопросу очень легко. Нужно посетить официальный сайт банка. К тому же, на нем можно следить за абсолютно всеми изменениями по счету или в депозитной программе.

Какие депозиты застрахованы?

Несмотря на то, что страхование вкладов Тинькофф Банка и предлагается, есть некоторые особенности о которых обязательно нужно знать всем вкладчикам. Ведь есть определенные лимиты на сумму, а также ограничения по типам вкладов.

Справка! Согласно Российскому Законодательству, страхованию подлежат депозиты, сумма которых не превышает отметку в 1,4 млн рублей, а также ее эквиваленты в долларах и евро (около 22600 долларов, 19 000 евро, по курсу ЦБ РФ 61 и 73 рубля соответственно).

Необходимо также помнить о том, что это правило действует абсолютно на все вклады. Так, если клиент имеет два вклада по 1,4 млн каждый, то компенсацию можно получить только по одному из них.

Если возникают сомнения относительно надежности финансового учреждения, то стоит хранить в нем не более 1,4 млн рублей.

Банк Тинькофф входит в систему страхования вкладов и согласно ее положению защите подлежат следующие счета:

- Расчетные.

- Карточные.

- Кредитные (но при условии, что по карте избыток денежных средств).

- Депозиты.

- Предпринимательские (при условии, что открывал ИП).

Полезное видео:

Необходимо отметить еще и тот факт, что страхованию подлежат и вклады, сделанные под покупку недвижимого имущества и на довольно большую сумму. Это обусловлено характером вклада.

Вклады, попадающие под действие программы

Для страхования вклад должен отвечать определенным требованиям. На данный момент можно застраховать следующие виды депозитов:

- до востребования;

- срочные;

- вклады индивидуальных предпринимателей, малых предприятий, физических лиц;

- средства, содержащиеся на номинальных счетах опекунов/попечителей, если в качестве бенефициара выступают их подопечные;

- средства на счетах ЭСКРОУ (если они предназначены для проведения сделок купли/продажи, участия в долевом строительстве);

- вклады, удостоверенные сберегательными сертификатами (только именными).

Поскольку с точки зрения действующего законодательства счета, открывающиеся при оформлении дебетовых банковских карт, относятся к вкладам, средства, хранящиеся на них, также страхуются. Исключение в данном случае – предоплаченные пластиковые карточки.

Вклады, которые не попадают под действие страховкм

В некоторых случаях получить возмещение невозможно, даже если застрахованы денежные средства физических лиц. Это связано с ограничениями, накладываемыми законодателем. Программа не предусматривает выплаты компенсации, если:

- депозит находится в доверительном управлении банка;

- на счету хранятся электронные средства;

- вклад находится в филиалах банка, размещенных в других странах;

- средства содержатся на номинальном счету (за исключением примера, приведенного выше);

- внесение средств во вклад удостоверено депозитным сертификатом (если он выдан «на предъявителя»);

- деньги хранятся на субординированном депозите;

- владельцем счета является нотариус, адвокат или другие индивидуальные предприниматели, но средства на нем используются для ведения профессиональной деятельности, а не в личных целях.

Деньги юридических лиц страхуются только в том случае, если в соответствии с законодательными нормами они относятся к малым предприятиям.

Условия

Для физических лиц предусмотрены выгодные условия по страхованию таких вкладов:

- Срочных вкладов в иностранной валюте.

- Счета, которые предназначены для получения стипендий, пенсионных выплата, а также заработной платы.

- Деньги, находящиеся на счетах опекунов.

- Денежные средства, которые задействованы в сделках-купли продажи жилого недвижимого имущества и хранятся на счете до их востребования.

Также существует ряд депозитов, на которые страхование не распространяется, к таким можно отнести:

- Депозиты, предназначенные для предъявителей.

- Вклады, которые оформлялись в зарубежных филиалах банковского учреждения.

- Счета, применяемые для ведения учета драг. металлов.

Страховые случаи

Выплата суммы вклада вместе с начисленным за прошедший период процентами осуществляется после наступления страхового случая. Страховые случаи по системе страхования вкладов применимые для Тинькофф банка:

- Отзыв лицензии Центробанком и прекращение ведения банковского дела. Ежегодно Центробанк России проверяет банковские портфели и уровень прибыли или убытка за прошедший год. Если портфель пуст и банку не чем выплачивать деньги (проценты, сами сбережения и т.д.) людям, отзывается лицензия, а обязательства (сбор кредитов, возврат депозитов и т.д.) перекладываются на партнерские банки под руководством Агентства по страхованию.

- Наложение моратория для удовлетворения требований банковских кредиторов. При банкротстве банку запрещается продолжать свою деятельность и дается время, чтобы продать свои активы (залоговое имущество, ценные документы и т.п.) и вернуть долги.

О наступлении страхового случая в отношении любого банка всегда можно узнать на официальном сайте Агентства по страхованию вкладов, а также на официальном сайте самого банка. Часто информация просачивается и в прессу, а потому по телевидению или в интернете будет вкратце сказано о случившемся.

Страховая сумма

Максимальная сумма возмещения для всех вкладчиков едина – 1,4 млн. рублей или перерасчет по курсу Центробанка в иностранную валюту. Страховая сумма распространяется на все вклады одного человека суммарно, поэтому если в Тинькофф банке содержать сверх 1 400 000 рублей, то есть риск потерять деньги.

Как получить выплаты?

Если страховой случай наступит, для получения компенсации необходимо:

- На официальном сайте Тинькофф или ЦБ РФ найти данные о банке-преемнике. Информация размещается после официального закрытия банка не позднее, чем через неделю.

- Заполнить онлайн-заявку на получение компенсации, где указать всю информацию о вкладе: номер счета, валюта депозита, общая сумма.

- В течение 2 недель рассматривается прошение о возмещении убытка.

Средства переводятся на указанный в заявке расчетный счет в течение 3 дней после одобрения заявки. Подойдет дебетовая карта. Если реквизиты не указывать, банк-приемник автоматически откроет счет у себя, и переведет страховку на него.

При наступлении страхового случая нужно искать новости по выплатам на сайте АСВ

Пакет документов

Если на операции банка наложен мораторий, или лицензия полностью отозвана, необходимо собрать пакет документов:

- Паспорт.

- Заполненный бланк-заявление на получение компенсации.

- Другие документы, удостоверяющие личность, если именно по ним оформлялся вклад.

Бланк-заявление на получение компенсации

Что делать, если сумма превышает размер страхового возмещения?

В случае, когда человек располагал на своем счете суммой превышающей отметку в 1,4 млн. рублей, он имеет потребовать оставшиеся не застрахованные агентством средства в рамках подачи искового заявления в судебную инстанцию. Данный иск будет рассмотрен в порядке конкурсного производства. Мы сейчас ведем речь о процедуре, способной удовлетворить требования, как клиентов, так и кредиторов путем реализации имущества обанкротившейся банковской структуры. Исходя из опыта, срок действия этой процедуры может доходить до 2 лет. При этом гарантию возврата денег никто не дает.

Советы и рекомендации

«Тинькофф Банк», входящий в ССВ, вряд ли будет банкротиться в ближайшее время (с учетом текущего финансового положения банка и его позиций на российском рынке). Но стоит прислушаться к следующим рекомендациям:

- при необходимости сделать вклад в размере более 1,4 млн. руб. сумму стоит распределить равномерно на несколько кредитных учреждений;

- в одном банке на каждого совершеннолетнего члена семьи можно сделать индивидуальный вклад (в этой ситуации страховка будет выплачена каждому, вне зависимости от близости родства и иных факторов);

- открывая вклад, нужно поинтересоваться у специалистов «Тинькофф Банка», попадает ли создаваемый депозит под программу государственного страхования (ответ будет положительным в 99,9% случаев, но уточнить стоит);

- до подписания договор депозита нужно внимательно прочитать, обратив внимание на правильность написания персональных данных вкладчика (ФИО, дата рождения и другие сведения), иначе при наступлении страхового случая будут проблемы в АСВ, где не смогут идентифицировать личность клиента;

- в направляемом в АСВ заявлении надо указывать количество вложенных средств по депозиту и сумму начисленных процентов за весь период действия договора, иначе компенсация будет выплачена только на тело депозита;

- клиенты «Тинькофф Банка» имеют право в течение 1 года после наступления страхового случая воспользоваться своим правом на получение выплат по программе государственного страхования.

Важно! Получение страховки в размере, превышающей сумму 1,4 млн. руб. возможна только при успешной реализации имущества банка. Длительность конкурсной реализации материальных и нематериальных активов исчисляется месяцами и годами. Полученные от реализации деньги будут равномерно распределяться между клиентами в зависимости от размера вложенных средств.

Страхование вкладов – обязательная процедура, которая распространяется на все финансовые учреждения, являющиеся участниками программы, в т. ч. и на «Тинькофф Банк». Чтобы застраховать вложенные средства клиенты банка не обязаны подписывать документов и платить дополнительные деньги – страхование происходит автоматически сразу после подписания основного договора. Максимальная сумма выплат – до 1,4 млн. руб.

Вопросы и ответы

Вопрос: Застрахованы ли вклады в банке Тинькофф?

Ответ: Да, Тинькофф Банк является участником системы страхования вкладов, и, следовательно, все депозиты физических лиц в нем застрахованы.

Вопрос: Сколько денег можно получить по страхованию вкладов в банке Тинькофф?

Ответ: Максимальная сумма страховых выплат по вкладам 1,4 млн.руб. Эскроу — до 10 млн.руб.

Вопрос: Все ли вклады застрахованы в банке Тинькофф?

Ответ: Нет. Есть программы и вклады не подлежащие страхованию.

Вопрос: Как проверить, застрахован ли вклад в Тинькофф Банке?

Ответ: Внимательно читать условия вклада. Искать указания о страховке в АСВ.

Вопрос: Точно ли будет возмещение по вкладу в Тинькофф, в случае наступления форс-мажорной ситуации?

Ответ: Да, если ваш вклад застрахован и на нем сумма меньше 1,4 млн.рублей.

Вопрос: Что нужно делать, чтобы застраховать вклад в Тинькофф?

Ответ: Выбирать соответствующую программу вклада.

Отзывы

Никита, Москва

Недавно мой брат столкнулся с интересной ситуацией — банк Пушкино обанкротился, но компенсацию он получил только за депозит, а вот деньги на дебетовой карте просто сгорели. Так что выбирая банк для зарплатной карты, в первую очередь узнавал, страхуются ли средства на ней. Теперь знаю — в Тинькофф точно да! У меня зарплата приличная, теперь сплю спокойно.

Александра, Саратов

Тинькофф создает впечатление надежного и мощного банка, но все возможно. Поэтому перед размещением внимательно изучил, застрахованы ли вклады в Тинькофф банке. Никаких подводных камней и уловок я не нашел. Страховая защита распространяется и на зарплатные, и на депозитные, и даже на кредитные счета. Надеюсь воспользоваться компенсацией не придется, но в случае чего, уверен все будет в порядке.

- https://ProTinkoffbank.com/obsluzhivanie/strahovanie-vkladov

- https://tinkoffinsurable.ru/vklady-kredit-i-karta/

- https://VkladGid.com/banki/tinkoff/strahovanie-vklada/

- https://lk-Tinkoff.com/strahovanie-vkladov/

- https://oftinbank.ru/zastraxovany-li-vklady-v-tinkoff-banke/

- https://GidPoStrahovke.ru/dengi-i-biznes/vklady/tinkoff-bank-strakhovanie-vkladov.html

- https://mystrahovki.ru/financ/vklad/tinkoff-bank-zastrahovany-li-vklady-i-kak-rabotaet-strahovanie-v-dannom-banke

{kind=link}