Возврат страховки по кредиту в банке Открытие – как правильно сделать

Какие виды страховки при оформлении кредитов имеются?

По состоянию на сегодняшний день банк Открытие предлагает пользователям два вида страхования. Один из них рассчитан от потери места работы, другой же рассчитан на случай потери трудоспособности в результате ухудшения здоровья. Программа страхования означает то, что в случае, когда клиент потерял постоянное место работы или же не может больше работать в результате плохого здоровья, страховая компания обязуется выплатить за клиента сумму по кредиту. Страховая компания может временно выплачивать за клиента кредит или же осуществить полное погашение кредитных средств.

В том случае, когда клиент выбрал программу страхования от потери работы, то страховая компания обязана выплачивать за него кредитные средства в случае его увольнения. Однако, стоит понимать, что под увольнением имеется ввиду не самостоятельное решение покинуть место работы. Страховая компания будет выплачивать кредит за клиента в том случае, когда он попадет под сокращение или же его место работы перестанет существовать.

Если же вы хотите застраховаться себя от потери здоровья, то это обозначает то, что страховая компания будет выплачивать за вас кредит в случае установления группы инвалидности. Выплата средств будет осуществляться в том случае, если вам будет оформлена 1 или 2 группа инвалидности. Также в этот пункт входит и случай с потерей жизни. В данной варианте оформления страховки, компания предоставляет возможность полной выплаты кредитных средств за клиента. Данный вариант страхования является особо полезным, ведь в случае непредвиденной ситуации с заемщиком, его родственники не понесут никакой ответственности за взятый им кредит.

Можно ли отказаться от полиса?

Клиенты, которые уже подписали договор по кредитному займу и оформили на него страховой документ, имеют полное право вернуть страховку, если посчитают, что она им не нужна. Процедура по возврату начинается сразу после того, как клиентом будет составлено и подписано соответствующее заявление на имя финансового учреждения. Для подачи заявки на отказ от пользования страховкой необходимо воспользоваться официальным сайтом организации или обратиться в ближайшее отделение учреждения.

После этого клиенту должна быть выплачена сумма по страховке, которую он затратил. Из нее во время возврата вычитается размер денежных средств, которые были потрачены на обслуживание и закрытие договора по страховке. После чего клиент может исполнять свои обязательства по кредиту перед банком. Гражданин, оформивший кредит в финансовом учреждении, должен понимать, что в случае возврата страхового полиса:

-

Размер кредита остается прежним;

-

Проценты, которые были начислены на сумму в рамках страховой услуги, придется в любом случае выплачивать;

-

Вернуть средства страховая компания может в том объеме, который буде рассчитан для каждого клиента в индивидуальном порядке. Во внимание принимаются особенности составленного соглашения;

-

Вернуть страховая компания может до 50 процентов от размера страхового взноса при оформлении кредита.

Возврат страховки является простой процедурой, на проведение которой клиенту банка требуется совсем немного времени. Для проведения этого процесса нужно только правильно составить заявление. Если в конкретном отделении банковского учреждения менеджеры затягивают время по рассмотрению заявки на отказ от полиса по кредитам, то необходимо попросить предоставить сведения в письменном формате, что заявление рассмотрено. Также можно пригрозить, что будет написана жалоба в Центральный Банк России. Однако в кредитном учреждении все заявки получателем кредитов рассматриваются в кратчайшие сроки. Но отдельные офисы могут доставлять неудобства для клиентов. С их сотрудниками следует действовать решительно.

В Открытии всегда идут навстречу клиентам, и если требуется оформление возврата страхового полиса, они рассматривают заявки в кратчайшие сроки, чтобы кредитополучатели смогли избежать лишней переплаты. Процедура по возврату денег по такому документу не превышает две недели.

Условия для возврата

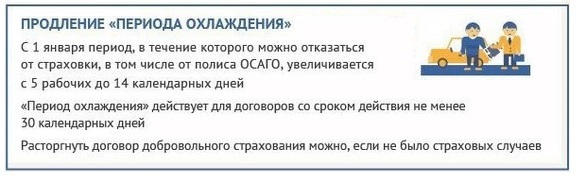

Главным условием возврата 100%-ной суммы страхового вознаграждения является уведомление страхового агента в установленный законодательством срок для расторжения договоренностей. Страховщик по собственной инициативе имеет право увеличить срок для аннулирования соглашения.

Согласно Указанию Центробанка № 4500-У от 21 августа 2017 года в Указание Центробанка № 3854-У от 20 ноября 2015 года внесены изменения об увеличении срока «периода охлаждения». Минимальный срок обращения по поводу аннулирования соглашения составляет две недели (14 календарных дней).

Такой льготный срок действует для большинства видов страховок, за исключением:

- приобретаемых для поездок за пределами страны (для покрытия медицинских расходов в случае необходимости);

- полиса «Зеленая карта», для которой установлены отдельные правила отказа (указываются в заключаемом договоре);

- требуемых для осуществления конкретной профессиональной деятельности (например, без договора страхования к работе не будут допущены нотариусы, аудиторы и т.д.);

- отсутствия российского гражданства, когда оформлено соглашение медицинского страхования, если оно было заключено для получения патента либо для трудоустройства.

Получение кредита не входит в указанный перечень исключений, поэтому возврат страховки возможен и является законным.

Срок для обращения по поводу возврата страхового платежа, уплаченного гражданином по программе «Открытие Банка», также составляет две недели или 10 рабочих дней. Увеличение срока подачи заявления не предусматривается, если иное не отражается в договоре или иных актах страховой компании.

Как правило, между гражданином и «Открытие Банком» заключается типовой договор об оказании услуг, поэтому увеличение периода охлаждения там не предусматривается.

Для возврата страховой премии, уплаченной согласно договору с компанией, заемщику необходимо одновременно соблюсти два условия:

- Обратиться к страховщику с заявлением о прекращении действия соглашения в срок, не превышающий двух недель с даты фактической оплаты его услуг.

- Не допустить возникновения страховой ситуации, при которой страховщик обязан на основании заключенного соглашения произвести выплаты в пользу застрахованного лица.

Любые признаки страхового случая, зафиксированные страховой организацией, а равно и упущение законодательно установленных сроков обращения с заявлением об аннулировании ранее заключенного соглашения, являются основанием для отказа страховщика вернуть полученную премию.

Возврат страховки в течении 14 дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Открытие».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Если кредит закрыт в срок

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

После «периода охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Открытие Банке это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

При досрочном погашении

При досрочном погашении кредита, есть возможность для заемщика вернуть часть страховой премии за неиспользованный период страхования, но не во всех случаях.

Ряд критериев влияет на возможный возврат:

- полное погашение кредитного долга банку;

- в подписанном договоре коллективного страхования должен значиться пункт, который определяет возврат страховой премии в случае досрочного закрытия кредита.

Страховые компании возвращают страховой взнос, если это предусмотрено в условиях договора. В этом случае заемщику лишь нужно подать заявление.

При смерти заемщика

К сожалению, случается, что заемщик умирает в период выплат кредита. В этом случае, особую важность для наследников имеет возможность получить страховую сумму, чтобы, унаследовав долг, погасить его.

Как правило, страховая премия равна сумме кредита.

При коллективных программах страхования, которые, последнее время, использует и банк Открытие, при наступлении страхового события, сначала погашается остаток долга по кредиту перед банком, а оставшаяся часть должна быть выплачена наследнику.

Как вернуть - пошаговая инструкция

Алгоритм действий зависит от основания для возврата – досрочное погашение или обращение в первые 14 дней.

Чтобы вернуть страховую премию, заемщик должен:

1. Проанализировать кредитный договор. В нем нужно найти информацию о том, не повысит ли банк процентную ставку, если клиент откажется от страховки. Такие сведения можно найти в нескольких разделах. Первый – «Обязанность заемщика заключать иные договоры». Если в графе напротив написано «Не применимо», то это означает, что ставка не вырастет при расторжении страхового договора.

Также нужно просмотреть пункты «Процентная ставка» и Услуги, оказываемые кредитору за отдельную плату. Если ставка зависит от наличия или отсутствия страхового договора, то это обязательно укажут в этих разделах.

2. Проанализировать страховой полис. Так можно понять, заключен ли индивидуальный договор страхования или присоединение к коллективному страхованию.

3. Изучить особые условия к договору. Это позволит понять, каковы условия прекращения договора, возможно ли расторгнуть его досрочно, привязана ли страховая сумма к задолженности и другие важные моменты.

4. Получить выписку кредитного счета в банке. Она будет доказательством того, что с кредитного счета перечислили некоторую сумму страховщику.

5. Подготовить заявление на страховку.

6. Представить пакет документов вместе с заявлением в страховую компанию, банк или в обе организации. Если расторгается договор индивидуального страхования, то документы направьте в страховую компанию. Если прекращается договор коллективного страхования, то один пакет документов направьте в банк, а второй в СК

7. Отследить получение документов. Если они направлялись почтовым отправлением, то сделать это можно с помощью почтового идентификатора, который выдается на почте. Как только вы увидите, что письмо получено, нужно отсчитывать 10 дней – в течение этого времени должны перечислить страховую премию на указанный в заявлении банковский счет.

Если СК не перечислит деньги в срок, то нужно написать досудебную претензию в банк и страховщику, а также жалобу в Центробанк. Если и это не помогает, то остается обращаться в суд.

Образец заявления

В банк «ФК Открытие»

119034, г. Москва, _________________

от Свиридова Вадима Андреевча

паспорт №

зарегистрирован по адресу:

Заявление

15.02.2016 г. мною был заключен кредитный договор № … от … на срок … с процентной ставкой … с _______. Во время оформления документов было предложено участие в программе страхования в СК «___________». Мною был подписан договор № … от … на сумму … сроком на …

Кредит полностью погашен досрочно __.__.2019г.

В связи с тем, что, на основании пункта __ Договора страхования, страховая сумма равна остатку задолженности по кредиту, а значит равна нулю, поэтому возможность наступления страхового случая для меня отпала и я потерял интерес к страхованию .

На основании статьи 958 ГК РФ, прошу расторгнуть договор страхования №_ от _____ и выплатить денежные средства пропорционально оставшемуся сроку.

Денежные средства прошу перечислить по следующим реквизитам:

Дата / ФИО / Подпись

Обязательно ли платить за полис?

Еще при оформлении кредита в банке, заемщик должен знать, что большая часть страховок является добровольной.

Чем может помочь РосПотребНадзор?

Зачастую еще до суда можно с определенной точностью выяснить имеет место ущемление прав заемщика или нет. Причем совершенно бесплатно.

Юристы РосПотребНадзора имеют должностные обязанности по оказанию помощи и поддержки потребителю при обнаружении нарушенных прав.

Более того, Роспотребнадзор имеет право выносить Постановление об устранении нарушений и накладывать штраф на виновника — страховую компанию или банк.

Перед подачей искового заявления, нужно найти время и обратиться с жалобой на банк Открытие, и предоставить их отказ от возвращения страховки по кредиту в Управление по надзору в сфере защиты прав потребителей.

Так как п.2 статьи 14.8 КоАП РФ предусмотрен штраф от двух до 20 тыс. руб., а штраф могут выписать уполномоченные органы, в данном случае Управление по надзору в сфере защиты прав потребителей.

Такая поддержка заемщику крайне желательна, потому что при наличии Постановления от государственного органа, вина страховой компании уже доказана для суда, что существенно убыстрит судебный процесс.

Судебные издержки предполагают траты, в случае проигрыша или как плату за помощь юристов. Но обращение в Роспотребнадзор бесплатно, уже оплачено с помощью системы налогообложения. Поэтому стоит перед судом обратиться с жалобой в уполномоченный орган.

В любом случае, профессионалом во всем быть не возможно, поэтому пусть варит повар, строит строитель, и судится юрист.

За какие страховки можно вернуть деньги

Тут все довольно просто. Страховки делятся на добровольные и обязательные. По российскому законодательству страховка – обязательный элемент при оформлении:

- Ипотечного кредитования для покупки жилья. При оформлении ипотеки может быть применено или комплексное страхование от всех рисков, или индивидуальный полис по таким рискам как:

- защита залогового жилья от угрозы разрушения, пожара и т. д.;

- жизнь и здоровье клиента;

- потеря рабочего места, ликвидация предприятия;

- защита от риска потери статуса владельца жилья в результате мошеннических действий третьих лиц.

2. Каско при заключении договора по автокредиту. Многих смущает тот факт, что обязательным является только ОСАГО, а КАСКО – добровольная страховка. Однако транспортное средство, приобретаемое в кредит, автоматически переходит в залог к банку до полного погашения долга. Соответственно, нельзя отказаться от страховки КАСКО на период выплат. Если же при покупке автомобиля оформляется не автокредит, а потребительский, то отказаться от КАСКО можно.

Эти виды банковских услуг невозможно получить без оформления полиса. Отказаться от страховки и вернуть деньги тоже не представляется возможным.

От всех видов добровольного страхования можно отказаться на этапе оформления или аннулировать договор уже после того, как он будет заключен.

Статья по теме: Страховка по кредиту в "Сбербанк" и обязательно ли её брать

К добровольным видам относится страхование:

- жизни и здоровья;

- потери рабочего места.

Отказаться от страховки и вернуть деньги можно не только при оформлении потребительского кредита, но и при получении кредитной карты данного банка.

- https://WebMasterMaksim.ru/kommercheskie-banki-rossii/otkrytie/kak-vernut-strahovku-po-kreditu-v-banke-otkrytie.html

- https://pro-openbank.ru/kak-oformit-vozvrat-strah-ovki-po-kreditu-v-banke-otkrytie/

- https://vozvrat-strahovku.ru/otkrytie-bank/

- https://strahovoi.expert/lichnoe-strahovanie/zhizn/pri-kredite/kak-oformit-otkaz-v-banke-otkrytie.html

- https://GidPoStrahovke.ru/dengi-i-biznes/kredit/kak-vernut-strakhovku-po-kreditu-v-banke-otkrytie.html

{kind=link}