Аннуитетный платеж — что это такое, его расчет и отличие от дифференцированного платежа

Важность выбора типа платежей

При выборе банка и кредитной программы большинство заемщиков обращает внимание только на процентную ставку. Но есть еще один параметр, который способен значительно сократить переплату по кредиту, – тип платежа.

Как оказалось, тип платежа тоже влияет на переплату по кредиту и график платежей. Поэтому важно его правильно выбрать.

Определение

Аннуитетный способ оплаты предполагает, что сумма тела кредита и заранее просчитанных процентов будет разделена на некоторое количество равных платежей (зависит от срока), которые заемщик обязан регулярно вносить на кредитный счет. Иными словами, выплаты при аннуитете равны между собой.

Хотя размер аннуитетного платежа фиксированный, распределение долей начисленных процентов и основного долга внутри каждого из них неравномерно.

Пример: берем 100 тысяч в «Тинькофф» на 12 месяцев под 16,9%. Как и сколько будем платить по аннуитету: ежемесячно в течение года по 9100 рублей.

Что касается распределения процентов и тела кредита: в первый месяц платим порядка 1400 рублей процентов и 7700 основного долга; в последний – 126 рублей и 8974, соответственно.

Дифференцированный

Прежде чем приступить к изучению характерных особенностей дифференцированных платежей, разберемся, из чего состоит ежемесячный платеж, оформленный в банке. Первое – основной долг – сумма, которую клиент позаимствовал у банка. Второе – проценты, начисленные на основной долг. Без них банк не предоставляет денег взаймы.

При дифференцированном платеже тело долга уменьшается быстрее, потому что делится равными долями на весь срок, а значит, меньше переплата в итоге. В начале действия кредита с дифференцированным платежом ежемесячный платеж существенно больше из-за процентов на основной долг, а уже к концу срока он становится в разы меньше. В этом и заключается разница.

Чтобы понять, как банк распределяет тело долга при дифференцированном виде платежа, рассмотрим пример. Клиент получил кредит на сумму 100 000 рублей на срок 10 месяцев, ежемесячно тело его долга будет погашаться ровно на 10 000 рублей. Таким образом, банк взял сумму кредита и разделил на количество месяцев кредитования и распределил равномерно.

Важно знать, что последовательное уменьшение размера тела кредита приводит к уменьшению погашаемых процентов по нему. Что это значит? Берем 100 000 рублей под 10% годовых. Первый ежемесячный платеж будет содержать проценты, начисленные на сумму 100 000 рублей, во втором же месяце на 90 000 рублей и далее на уменьшение. Ежемесячный платеж каждый месяц разный и каждый последующий меньше предыдущего.

Разберем еще пример. Клиент оформил кредит на сумму 120 тыс. руб. на 1 год. Количество ежемесячных платежей – 12. Основной долг гасится ровно 12 месяцев в размере 10 тыс. руб. (120 тыс. руб./ 12 мес. = 10 тыс. руб.) Проценты по кредиту будут начисляться на остаток задолженности.

Итого, с первым ежемесячным платежом получаем:

- часть основного долга уменьшилась на сумму 10 тысяч рублей;

- оплачены проценты, начисленные на 120 тыс. руб.

Второй ежемесячный платеж уже будет состоять из тех же неизменных 10 тысяч рублей и процентов, рассчитанных от суммы 110 тысяч рублей (120 тыс. руб. – 10 тыс. руб. = 110 тыс. руб.). Отсюда вывод, что второй ежемесячный платеж, рассчитанный от тела кредита в 110 тыс. руб., будет ниже первого. По этой схеме строится график платежей в банке в случае использования дифференцированных взносов. С каждым последующим выплаченным платежом тело кредита снижается на 10 тыс. руб., уменьшая тем самых ежемесячные платежи.

Банки уже давно полностью перешли на аннуитетные схемы выплат, в очень редких случаях можно встретить дифференцированный платеж по ипотеке (и прочим займам). Рассчитать самостоятельно ежемесячный взнос по кредиту в этом случае почти невозможно. Это могут сделать только банковские работники или рьяные любители высшей математики. Простой человек имеет возможность воспользоваться калькулятором дифференцированных платежей на сайте любого банка.

Отличия

Отличительных особенностей у данных видов возврата кредита предостаточно. Как уже было сказано, главным фактором является сам размер платежей, которые при аннуитетной оплате остаются неизменными, а при дифференцированном способе – сперва большие, а потом становятся меньше.

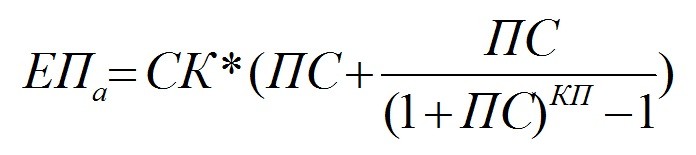

Разница между аннуитетными и дифференцированными платежами, естественно, заключается в расчете их величин. Для вычисления аннуитетного применяется формула:

где:

- ЕПа – аннуитетный ежемесячный платеж;

- СК – сумма кредита;

- ПС – годовая процентная ставка;

- КП – кол-во периодов или месяцев.

Пример. Александр взял кредитный продукт на сумму 1000 руб. на год. Ставка составляет 20% годовых.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 75,97 | 92,63 |

| №2 | 924,03 | 15,40 | 77,23 | 92,63 |

| №3 | 846,80 | 14,11 | 78,52 | 92,63 |

| №4 | 768,28 | 12,80 | 79,83 | 92,63 |

| №5 | 688,45 | 11,47 | 81,16 | 92,63 |

| №6 | 607,29 | 10,12 | 82,51 | 92,63 |

| №7 | 524,77 | 8,75 | 83,89 | 92,63 |

| №8 | 440,89 | 7,35 | 85,29 | 92,63 |

| №9 | 355,60 | 5,93 | 86,71 | 92,63 |

| №10 | 268,89 | 4,48 | 88,15 | 92,63 |

| №11 | 180,74 | 3,01 | 89,62 | 92,63 |

| №12 | 91,12 | 1,52 | 91,12 | 92,63 |

| Итого | 111,61 | 1000 | 1111,61 | |

Дифференцированный рассчитывается следующим образом:

где:

- НП – начисленные % в периоде;

- ОК – остаток долга по кредиту в месяце;

- ПС – годовая процентная ставка.

Условия остаются теми же.

| Платеж | Долг (руб.) | Начисленные % | Основная задолженность (руб.) | Сумма платежа (руб.) |

| №1 | 1000 | 16,67 | 83,33 | 100 |

| №2 | 916,67 | 15,28 | 83,33 | 98,61 |

| №3 | 833,34 | 13,89 | 83,33 | 97,22 |

| №4 | 750,01 | 12,50 | 83,33 | 95,83 |

| №5 | 666,68 | 11,11 | 83,33 | 94,44 |

| №6 | 583,35 | 9,72 | 83,33 | 93,05 |

| №7 | 500,02 | 8,33 | 83,33 | 91,66 |

| №8 | 416,69 | 6,94 | 83,33 | 90,27 |

| №9 | 33,36 | 5,56 | 83,33 | 88,89 |

| №10 | 250,03 | 4,17 | 83,33 | 87,50 |

| №11 | 166,03 | 2,78 | 83,33 | 86,11 |

| №12 | 83,37 | 1,39 | 83,33 | 84,76 |

| Итого | 108,34 | 1000 | 1108,34 | |

Из приведенных расчетов видим, что при дифференцированной системе переплата меньше. Т.к. в примере приведены условные цифры, экономия несущественна. Но на практике суммы кредитов больше, потому и экономия очевидна. В силу того, что расчеты сложные, рекомендуется использовать калькулятор.

Сравнение

| Схемы погашения | ||

| Параметры | Аннуитетная | Дифференцированная |

| Размер ежемесячного платежа на протяжении срока кредитования | сохраняется | уменьшается |

| Начисление процентов | на всю сумму кредита | на остаток долга |

| Первые перечисления | меньше | больше |

| Уменьшение основного долга | постепенно | быстро |

Описание

Поняв природу аннуитета и оценив свои финансовые возможности, заемщик сможет принять оптимальное решение относительно погашения займа с минимальной переплатой.

При осуществлении платежей в фиксированных значениях по мере погашения изменяется структура оплаты: если на первых сроках основная часть платежа представляла собой выплату по процентам, лишь незначительно снижая основной долг, то по мере приближения срока окончания выплат, становится больше доля, отводимая на возврат основной суммы. Данный способ позволяет финансовой организации обезопасить себя на случай недополучения дохода в связи с невозвратом долга или досрочной полной выплатой.

Многие заемщики находят такой вариант уплаты максимально удобным – нет необходимости каждый раз сверять, какая сумма должна перечисляться в этот месяц. Также можно легко планировать предстоящие траты с учетом фиксированного взноса по кредиту.

Порядок расчета

Несмотря на кажущуюся простоту, формула для определения аннуитетного платежа довольно сложна, в связи с чем большинством финансовых организаций разработаны и предлагаются к использованию кредитные онлайн-калькуляторы, автоматически рассчитывающие платеж в зависимости от вводимых условий кредитования.

Суть расчета заключена в учете всей суммы по процентам за весь период кредитования и суммы основного долга, разделенных по равным платежам на весь срок займа. В результате заемщик сталкивается с ситуацией, когда основной долг на первых этапах погашения практически не меняется. Для того чтобы рассчитать сумму, требуемую для погашения, необходимо выполнить два действия:

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

Большую сложность представляет расчет в первой части при установлении величины коэффициента.

Формула для нахождения аннуитетного коэффициента выглядит следующим образом:

С х (1 + С) п / ((1 + С) п – 1))

- С – 1/12 ставки кредита;

- п – период использования заемных средств в месяцах.

Из данного платежа в первые месяцы погашения основные средства направляются на оплату процентов. Стоит принять во внимание, что возврат основного долга незначителен.

Как рассчитывается

Формула расчета аннуитетного платежа по ипотеке — не самая выгодная для того, кто ее взял. В самом начале доля, которой вы гасите главный долг, существенно меньше процентов, которые вам приходится выплачивать.

Пример расчета

В каждой банковской организации свои условия по графику и выплате аннуитетных платежей. Но, безусловно, расчет такой ипотеки в большинстве случаев одинаковый.

Пример:

Вы берете кредит в 500 тысяч рублей на 2 года под 18% годовых. Ежемесячный платеж составит 24 962.05 р. Общая переплата по кредиту будет — 99 089.22 р.

По тем же показателям, но уже с дифференцированными платежами, ежемесячная плата будет спускаться от 28 333.33 до 21 145.83 р. Переплата по процентам выйдет меньше — 93 750.00 р.

При больших суммах и датах кредита эта разница больше.

Рассчитать сумму платежа и переплату самим — лишняя морока. Итоговый график вы составляете с банком во время заключения договора, но предварительно узнать его условия можно в онлайн-сервисах с ипотечными калькуляторами.

Формула расчета

То есть, если ежемесячный платеж составляет 10 тысяч рублей, распределение — в зависимости от вашего договора с банком, конечно — может быть следующим: 10 тысяч рублей (ежемесячный платеж), из которых 1 500 рублей (тело долга) + 8 500 рублей (начисленные проценты).

Таким образом, при оплате ипотеки аннуитетными платежами погашение тела долга практически не происходит. Соответственно, проценты за пользование кредитом первое время приходят на практически не изменяющееся тело кредита, что делает его существенно дороже.

Достоинства и недостатки

Прежде всего, чтобы выявить плюсы или минусы двух видов платежей, необходимо проанализировать потенциального заемщика. На какую сумму, срок хочет оформить и какой у него уровень дохода.

Плюсы аннуитета:

- Ипотечный займ будет не так обременителен со временем. Доход семьи может вырасти и тем самым кредит сделается незаметным для них.

- Если воспользоваться передовыми технологиями банков, можно вообще не вспоминать о кредите. Подключить автоматический платеж с зарплатного счета на кредитный и спать спокойно.

- Одобренная сумма кредита будет значительно выше, т.к. банк при расчете соотнесет ежемесячный доход клиента с ежемесячным платежом. Оставив заемщику прожиточный минимум после выплаченного взноса.

Минусы аннуитета:

- Ощутимая переплата особенно чувствуется при кредитах, оформленных на длительный период.

- Когда заемщик полностью закрывает кредит ранее положенного срока, он на себе ощущает, как мало он выплатил основного долга, ведь все это время большую часть ежемесячного платежа занимали проценты. Тело кредита гасилось сущими копейками.

Какой вид платежа выбрать

Ипотека – ссуда, которую берут на длительный срок и на крупную сумму. Поэтому нужно хорошо подумать, прежде чем выбирать способ ее погашения. В случае с жилищным кредитом аннуитетные и дифференцированные системы сущности своей не меняют. Т.е. при аннуитете вы будете выплачивать начисленные проценты, а уже потом начнется постепенное погашение тела кредита.

Выбрав же дифференцированный вид, придется в первой половине срока кредитования отдавать банку большие взносы, чтобы потом они становились меньше предыдущих. Следовательно, аннуитетные платежи будут затягивать выплату основного долга. В результате этого при той же стоимости кредита величина выплачиваемых процентов становится больше.

А т.к. при дифференцированных платежах % начисляются на остаток долга, который погашается в первую очередь, тогда можно сделать вывод, что чем меньше вы будете должны банку, тем меньше начислят процентов. Получается, что аннуитетные или дифференцированные платежи по ипотеке, как и в случае с потребительским кредитом, нужно анализировать, исходя из выгоды и итоговой суммы переплаты.

Но из-за того, что ипотека больше потребкредита в разы, это означает, что и первые платежи у дифференцированного погашения будут больше. Многим людям они не под силу, учитывая, что приходится брать кредит на жилье на пределе своих финансовых возможностей. Эксперты утверждают, что для кредитования по дифференцированной схеме у человека должен быть удовлетворительный уровень платежеспособности.

При этом сумму кредитор одобрит меньшую. Связано это с тем, что аннуитетный вид помогает банкам минимизировать риски невозврата. Если, исходить из досрочного погашения, то здесь неважно, какую схему вы выберите. Хоть так, хоть так выплата долга раньше срока облегчит положение клиента. Учтите и то, что банковские структуры повышают требования относительно кредитоспособности заемщика, если предпочтение отдается дифференцированным платежам.

Но минус дифференцированной системы затмевает главное ее преимущество – экономия. При ипотеке вы можете сберечь в своем кошельке порядка миллиона и больше.

Как погасить

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги. А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Плюсы и минусы

К плюсам аннуитетных платежей можно отнести:

- понятный график погашения – одинаковая сумма выплат на весь срок кредитования;

- ежемесячный платеж ниже, чем при дифференцированном погашении.

Не всегда, но часто встречается, что банки охотнее одобряют кредиты с аннуитетным погашением. Это может являться дополнительным плюсом для заемщика.

В остальном же аннуитетные платежи имеют весомые минусы:

- сначала погашаются только проценты, а тело долга гасится гораздо позже;

- гарантированные переплаты, особенно при ипотеке и другом длительном кредитовании.

Как оформить досрочное погашение

Вариантов два:

1. Оформить досрочное погашение в офисе банка.

Долгий и скучный способ. Потребуется визит в отделение, притом именно в то, в котором был заключен договор. Придется писать заявление, прописывать сумму и обозначать все детали досрочного погашения.

2. Оформить погашение через интернет-банк или мобильное приложение банка, если такая возможность предусмотрена.

Быстро, просто, никуда не нужно ходить.

Возможные недостатки досрочного погашения

Что касается вероятных недостатков:

1. Некоторые банки, запрашивая в бюро кредитных историй информацию о платежном поведении потенциальных клиентов, могут негативно принять факт (факты) досрочного погашения.

Пример: вы регулярно на протяжении нескольких лет брали кредиты и закрывали их раньше срока, тем самым лишая банки самого ценного – заветных процентов. Вероятность получения отказа при очередном обращении возрастает. Банкам не нужны такие клиенты, которые будут рассчитываться с долгами быстро.

2. При условии, что сумма досрочного погашения маленькая (к примеру, 500 рублей при суммарном остатке задолженности в 150 тысяч), она будет записана банком в счет снижения последнего платежа. При этом не изменится ни срок кредитования, ни величина обязательных платежей.

Есть и некоторые ограничения, создающие препятствия для досрочного покрытия долга.

Пример: условия договора. Некоторые банки накладывают мораторий на досрочное погашение в течение определенного срока, например, на первые 6 месяцев действия кредитного договора. Хуже, если запрет действует весь период кредитования.

Пример: вернемся ко второму пункту, где некий заемщик пытался внести 500 рублей на кредитный счет с суммарным долгом в 150 тысяч. Слишком маленькая сумма может быть не принята банком в счет досрочки, что обусловлено политикой банка и положениями договора.

Совет: досконально изучайте все условия кредитования, прописанные в договоре.

Правильный расчет досрочного покрытия

Расчет займа при досрочных выплатах, точнее, его перерасчет, в общем случае осуществляется банком по факту внесения досрочного платежа. Если в веб-версии или в приложении банка информация о досрочных погашениях недоступна, как и график, составленный с их учетом, можно обратиться за новой копией в отделение. Опять же, потребуется посетить именно то, где был оформлен кредит.

Если есть желание, можно осуществить предварительный расчет самостоятельно. Для этого достаточно обратиться к любому кредитному калькулятору, в который встроена опция указания досрочных платежей.

Дифференцированный платеж

В случае, если размер взносов по кредиту снижается по мере выплат, займ выдавался при условии использования дифференцированных расчетов платежей. В прошлом, в советской банковской системе данный вид расчетов являлся единственным, который применялся на практике.

Суть использования дифференцированного платежа — снижение остатка долга, на который начисляются проценты по мере внесения средств. Особенностью применения такого способа является назначение максимальных по размеру взносов в течение первых месяцев использования средств и постепенное снижение величины взноса. К достоинствам данного расчета относят возможность быстро и с минимальной переплатой закрыть кредитную линию с минимумом переплаты. Однако такое возможно только при условии, если заемщик располагает достаточными суммами для досрочного погашения сверх положенного.

Формирование платежа ведется различным образом, нежели при аннуитетных выплатах. Основной долг (или тело) погашается равномерно в течение периода действия договора с банком. Применение процентной ставки к постепенно снижаемому остатку позволяет минимизировать переплату, особенно при внесении дополнительных сумм сверх установленных по графику.

В настоящее время кредитных предложений с таким видом расчета мало, особенно среди ипотечных пакетов.

Как рассчитать

Сумму ежемесячного платежа по кредиту удобнее всего рассчитать при помощи кредитного онлайн-калькулятора. Для этого потребуется указать сумму и срок кредитования, а также размер процентной ставки. Также необходимо выбрать дифференцированный вид платежа. Далее система выведет на экран готовый график погашения и рассчитает размер переплаты.

Чтобы самостоятельно определить сумму взноса по классической схеме, сначала следует вычислить числовое значение его составляющих частей — основной и процентной. Для этого необходимо последовательно рассчитать следующие показатели:

- Сумму основного долга, которая будет погашаться ежемесячно (основная часть платежа).

- Остаток задолженности на данный момент.

- Сумму начисленных процентов за текущий период.

Сумма основного долга, которая ежемесячно будет включаться в состав обязательного платежа, рассчитывается следующим образом: Размер кредита ÷ Срок кредитования в месяцах.

Для определения суммы текущего остатка задолженности необходимо применить следующую формулу: Размер кредита - (Основная часть × Количество прошедших месяцев).

Чтобы узнать сумму начисленных процентов в данном периоде, потребуется сделать следующие расчёты: (Текущий остаток задолженности × Процентная ставка) ÷ 12.

В качестве примера в таблице ниже представлен расчёт ежемесячных платежей по дифференцированной схеме. Исходные условия кредита следующие: сумма — 100 000 рублей, процентная ставка — 10%, срок — 12 месяцев.

| Порядок платежей | Основная часть (тело кредита) | Начисленные проценты | Общая сумма платежа | Остаток задолженности |

| 1 | 8 333,33 (100 000 ÷ 12) | 833,33 ((100 000 × 10%) ÷ 12) | 9 166,67 | 91 666,67 (100 000 – (8 333,33 × 1)) |

| 2 | 8 333,33 | 763,89 | 9 097,22 | 83 333,34 |

| 3 | 8 333,33 | 694,44 | 9 027,78 | 75 000,01 |

| 4 | 8 333,33 | 625,0 | 8 958,33 | 66 666,68 |

| 5 | 8 333,33 | 555,56 | 8 888,89 | 58 333,35 |

| 6 | 8 333,33 | 486,11 | 8 819,44 | 50 000,02 |

| 7 | 8 333,33 | 416,67 | 8 750,00 | 41 666,69 |

| 8 | 8 333,33 | 347,22 | 8 680,56 | 33 333,36 |

| 9 | 8 333,33 | 277,78 | 8 611,11 | 25 000,03 |

| 10 | 8 333,33 | 208,33 | 8 541,67 | 16 666,70 |

| 11 | 8 333,33 | 138,89 | 8 472,22 | 8 333,37 |

| 12 | 8 333,33 | 69,44 | 8 402,78 | 0,00 |

| Итого | 100 000 | 5 416,67 | 105 416,67 |

Для сравнения, при тех же исходных условиях кредитования аннуитетный платёж составляет 8 791,59 рублей в месяц.

Как погасить

Оплата возможна и наличным, и безналичным способом сразу на ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Преимущества и недостатки дифференцированных платежей по кредиту

Многие заемщики не могут с первого раза определиться со схемами возврата денежных средств – дифференциал или аннуитет?

Сильные стороны дифференцированных выплат:

- При выборе дифференцированного графика основная задолженность, как и ежемесячный взнос, уменьшаются каждый месяц. Это колоссальная выгода, особенно ощущаемая при возврате кредита раньше срока.

- Итоговая переплата с дифференцированными платежами меньше займа на такой же срок с аннуитетными (одинаковыми) взносами.

- Ипотечные займы предусматривают обязательное страхование залога. Если тело кредита уменьшается стремительнее, то и плата за страхование снижается, ведь страховка всегда рассчитывается от суммы основного долга.

Слабые стороны дифференцированных платежей:

- Первый платеж по кредиту бывает таким высоким, что у клиента совсем не остается денежных средств на существование.

- Большая редкость найти в банках такую схему выплат. А все потому, что такой кредит невозможно предоставить большинству клиентов со среднестатистическим доходом. Им просто не хватает платежеспособности для его обслуживания в самом начале выплат.

- Для получения кредита с таким типом платежей клиенту необходимо иметь немалые доходы, чтобы банк мог одобрить заявку. И связано это, опять же, с первыми платежами.

Плюсы и минусы дифференцированного погашения

К плюсам дифференцированных платежей можно отнести:

- более быстрое уменьшение основного долга и снижение процентной составляющей;

- сумма при полном досрочном погашении (при одинаковых сроках) с дифференцированными платежами будет меньше;

- уменьшение размера обязательных страховых выплат при ипотеке, поскольку они привязаны к остатку по займу.

Минусы здесь не такие серьезные:

- поскольку размер платежа ежемесячно изменяется, заемщику придется каждый раз его считать;

- первоначальный платеж по займу больше, чем при аннуитетной системе погашения, поэтому к доходу заемщика предъявляются более высокие требования, и в предоставлении такого кредита отказывают чаще.

Какая платежная схема кому подходит

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Какие различия между схемами

Учет такой позиции в кредитном договоре - определяющий фактор комфортного погашения долга. Вот в чем разница:

1. При аннуитете размер ежемесячных платежей будет неизменным на протяжении всего срока.

- платежи включают часть тела кредита и начисленные на его текущую величину проценты;

- распределение частей тела кредита неравное;

- в начале срока части тела кредита, включенные в ежемесячный платеж, будут небольшими относительно начисляемых процентов;

- график погашения - равные суммы взносов на каждую дату платежа.

Пример: кредит в 100 тысяч на 12 месяцев под 20%. Без страховки и каких-либо комиссий. При аннуитете платеж составит 9,2 тысячи рублей для всего срока. В первый месяц он складывается из 7,5 тысячи основного долга + 1,6 тысячи начисленных процентов. В последний месяц – 9,1 тысячи основного и 0,15 тысячи начисленного по процентам долга.

2. При дифференцированной схеме погашения размер ежемесячного платежа ощутимо уменьшается к концу срока.

- платежи включают равные части тела кредита и начисленные на остаток долга проценты.

- тело кредита поделено в равных долях на количество месяцев (по сроку кредитования);

- на остаток тела кредита на каждую дату платежа начисляется все меньше процентов.

Пример: те же 100 тысяч на год под 20%. Страховку и комиссии, если они есть, не учитываем. В первый месяц платеж составит 10 тысяч, основной долг в которых – 8,3 тысячи, а начисленные проценты – 1,7 тысячи. В последний месяц платим 8,4 тысячи рублей, где 8,3 – по-прежнему основной долг, а 0,1 тысячи – долг по начисленным процентам.

Несколько советов по выбору

Решать, какой заем лучше — аннуитетный или классический, предстоит непосредственно заемщику. Однако не все банки такой выбор предлагают.

Если вас поставили перед выбором схемы взносов, нужно прислушаться к следующим советам кредитных экспертов:

- проведите расчеты на кредитных калькуляторах на сайтах финансовых организаций;

- если планируете погасить заем досрочно, выбирайте классическую схему, чтобы не переплачивать;

- если хотите получить большую сумму, а доходы у вас небольшие, выбирайте схему равных взносов.

На что еще обращать внимание

Вы можете выбрать не только формулу, но и вид ставки, вариант комиссии за обслуживание счета, платежные периоды и другие детали.

Вид ставки

- Ставка может быть фиксированной и единой на весь срок или фиксированной, но различной на разные периоды кредитования. Например, в первый год она составляет 13%, во второй 14%, в последующие – 15%. Или первые 5 лет действует одна ставка, затем она меняется, но указана в договоре;

- Ставка может быть переменной и зависеть от рыночного индикатора, у нее могут быть границы изменения – к примеру, она может быть ограничена только снизу. Переменная ставка пересматривается несколько раз в год, при этом количество корректировок по разным договорам может отличаться. При изменении ставки, в зависимости от программы банка, может меняться платеж или срок;

- Ставка может быть комбинированной – на определенный срок она может быть зафиксирована, а после его окончания становится переменной.

Ежемесячная комиссия за обслуживание счета

- Может быть выражена как в фиксированной сумме, так и в процентном отношении к сумме остатка долга или ежемесячного платежа.

- Ежемесячный расход может появиться и за перечисление ежемесячного платежа из одного банка в другой;

- Может быть посчитана в процентах от суммы платежа, но с ограничениями – не менее стольких-то, не более стольких-то;

- Может быть выражена в процентах от суммы кредита.

Возможность платежных каникул

- Есть возможность отсрочки оплаты основного долга – с такого-то месяца по такой-то оплачиваются только проценты;

- Есть возможность отсрочки, когда с такого-то месяца по такой-то выплачивается только половина (или другая часть) платежа. К примеру, в указанный период выплачиваются только проценты, без уплаты основного долга. Или наоборот – какое-то время не платятся проценты, которые после вносятся:

- единовременно по окончании каникул;

- последним платежом по окончании кредитования;

- равномерным распределением на заданный период после окончания каникул;

- равномерным распределением на оставшийся срок кредита.

Платежные периоды

- Есть варианты займов без ежемесячных платежей, проценты снимаются разово на дату погашения за весь период пользования займом;

- Есть программа, по которой платежный период составляет не месяц, а 14 дней. Либо, в случае кредитования юридического лица, может быть согласован график кредитования с периодами больше месяца;

- Есть возможность округления платежа за счет уменьшения части гашения долга, при этом невыплаченная сумма переносится на последний платеж, который может быть выше обычного.

- https://mobile-testing.ru/differentsirovannyiy_platezh/

- https://CreditHub.ru/journal/finansy/kak-dosrochno-pogasit-annuitetnyj-kredit

- https://www.papabankir.ru/potrebitelskiye-kredity/differentsirovannyj-platezh/

- https://vzayt-credit.ru/annuitetnyj-i-differentsirovannyj-platezhi/

- http://znatokdeneg.ru/uslugi-bankov/kredity/chem-annuitetnye-platezhi-otlichayutsya-ot-differentsirovannyh.html

- https://www.kp.ru/putevoditel/ipoteka/annuitetnyj-platezh-po-ipoteke/

- https://blog.DomClick.ru/post/annuitetnyi-i-differencirovannyi-platezhi-chto-eto-takoe-i-v-chem-raznica

- https://zakonguru.com/dolgi/pogashenie-kredita.html

- https://mnogo-kreditov.ru/kredity/differencirovannyj-platezh-chto-eto.html

- https://www.LockoBank.ru/articles/kredity/annuitetnyy-i-differentsirovannyy-platezh-po-kreditu-chto-vygodnee/

- https://zen.yandex.ru/media/id/5d396295f2df2500aca39354/kakoi-platej-po-kreditu-vygodnee-annuitetnyi-ili-differencirovannyi-5d5ba7cd1ee34f00add32aba

- https://onlinebankir.ru/chto-takoe-differencirovannyj-platezh-po-kreditu/

- https://J.Etagi.com/ps/annuitetniy-i-differencirovanniy-platezh/

{kind=link}