Интернет-эквайринг: что это такое, тарифы, подключение для ИП и физических лиц

Что такое интернет-эквайринг

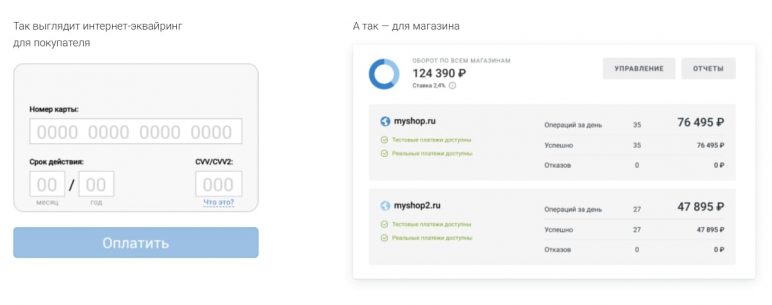

Интернет-эквайринг – это услуга, помогающая принимать безналичные платежи при покупках в онлайн-магазинах. То есть покупатель может зайти на сайт, выбрать товар и нажать кнопку «Купить».

Система сайта предложит заполнить форму, в которой нужно будет ввести данные карты. После этого платеж поступает на счет банка-эквайера, а потом, на расчетный счет магазина.

Такая система позволяет людям делать покупки не выходя из дома, а предпринимателям расширить свое присутствие на рынке. Многие владельцы магазинов приходят к выводу, торговать только на точках мало.

Сейчас люди предпочитают заказывать товар через интернет, нежели тратить время на шопинг. Кроме того, с развитием маркетинга, с помощью сайта можно заявить о себе, сделать рекламу и привести новых покупателей.

Эквайринг позволяет не ограничиваться торговлей в России. Вы можете сотрудничать с иностранными компаниями или поставлять товар за границу.

В целом плюсы интернет-эквайринга очевидны:

- Вы повышаете свое присутствие в интернете. За счет этого становитесь узнаваемыми на рынке.

- Увеличивается поток покупателей. Торговля выходит за пределы вашего города или страны.

- Вы можете сотрудничать с крупными партнерами. С переходом на карточную систему оплаты солидные организации давно подключили себе эквайринг. Это один из индикаторов успешности организации.

- Снижаете риски, связанные с приемом наличных средств. То есть, риск получить фальшивую купюру приравнивается к нулю.

Сейчас банки предлагают выгодные условия. И если провести простой подсчет, с эквайринга они имеют минимальный процент, покрывающий расходы на обслуживание. Ведь сама процедура перечисления денег с одного счета на другой задействует несколько организаций: процессинговый центр, банк-эмитент и банк-эквайер. Каждому банку полагается свой процент с платежа, который устанавливается кредитной организацией, выступающей в роли эквайера.

Получается, что в магазин приходит не полная сумма покупки, а только часть за вычетом процента. Но как уже говорилось, процент по эквайрингу небольшой – от 2,2%. То есть, если человек купил на 5 000 рублей, то магазин получит 4 890 рублей. Остальные 110 рублей уйдут в счет процента.

Инструкция по подключению

В первую очередь рассмотрим, кто же может пользоваться услугой онлайн-эквайринга. Понятно, что в это число входят официально зарегистрированные ООО или ИП. Тогда что же делать физическим лицам в этой ситуации?

Здесь действует принцип замкнутого круга. Ведь при подключении эквайринга организация должна в обязательном порядке открыть расчетный счет. Физическому лицу такая услуга недоступна. Получается, что интернет-эквайринг для обычного физического лица недоступен.

Но, и тут есть один нюанс. Некоторые банки могут подключить услугу безналичной оплаты, если у вас есть только личный счет. И касается это только интернет-эквайринга. Правда, количество таких финансовых организаций с каждым годом снижается, потому как это риск остаться без лицензии.

Неудивительно, что в скором времени такие магазины пропадут вовсе. Ведь если на счет будет поступать крупная сумма, физическим лицом обязательно заинтересуются налоговые органы.

В остальных же случаях, если у вас уже есть зарегистрированное ООО или ИП вы можете смело открывать расчетный счет. Причем в любом банке. Но стоит уточнить о процентных ставках, ведь финансовые организации не будут переводить деньги со своего счета в другой банк бесплатно. Стало быть, и процент будет выше.

Через провайдера

Примечательно, но для того, чтобы подключить услугу, необязательно обращаться в банк. Интернет-эквайринг можно подключить с помощью провайдера. Например: Wallet One, Яндекс Касса, Робокасса, Pay Online.

- Выберите провайдера, условия которого вам подходят. Далее регистрируетесь на сайте и отправляете заявку на подключение.

- Потом провайдер отправляет заявку в банк. Вам нужно будет подготовить необходимый пакет документов.

- После обработки информации банк одобряет заявку, и провайдер присылает договор об оплате.

Если вы подключаете интернет-эквайринг через «Единую кассу» Wallet One, вам становятся доступны более 100 способов приема платежей.

При подключении услуги через провайдер, станут доступны и другие услуги для бизнеса:

- личный счет;

- виртуальный терминал;

- сервисы для защиты денежных переводов;

- формирование платежей на возврат;

- платежи в валютах других стран;

- круглосуточная техническая поддержка;

- дополнительные услуги для бизнеса, предоставляемые партнерами провайдера.

Таким образом, банк – не единственная организация, в которой вы можете подключить эквайринг. Провайдер – это посредник между банком-эквайером и вами. Но с некоторым преимуществом.

Банки имеют устоявшуюся систему приема платежей, провайдер же предоставляет дополнительные сервисы для бизнеса и индивидуальный подход к каждому клиенту. Однако он может дать только технологию, но вести финансовые расчеты у него права нет.

Через банк

Чтобы подключить услугу эквайринга нужно подать заявку:

- Чтобы сделать это на сайте банка, вам нужно зайти в раздел «Эквайринг» и выбрать команду «Подключить» или «Оставить заявку».

- В течение нескольких дней с вами свяжется менеджер. Время от подачи заявки до звонка в каждом банке разное. От 1 до 5 дней.

- Во время телефонного разговора уточните все ключевые моменты сотрудничества: процентная ставка, стоимость открытия расчетного счета и его обслуживание, стоимость онлайн-кассы (при необходимости).

- Также банковский сотрудник даст список документов, необходимых для подачи заявки в банк. Вам нужно сделать копии некоторых из них и отправить вместе с заявкой и анкетой на предприятие.

- Ваша заявка будет рассматривать в течение нескольких дней. Подробнее о сроках уточните у менеджера.

- После ее одобрения нужно подписать договор и начать работу.

Если отделение банка, в котором вы хотите подключить эквайринг, есть в вашем городе, вы можете заполнить заявку там.

Через агрегатор

В отличие от провайдера, агрегатор имеет право вести финансовые расчеты. Но тут есть несколько подводных камней. Несмотря на то что список возможностей по приему платежей у агрегатора больше, он не предоставляет персонализацию терминалов. То есть изменять настройки для каждой торговой точки нельзя.

Но в интернет-эквайринге не используются терминалы, а значит, проблем не должно возникнуть. И все же есть и другие минусы. В первую очередь это касается вывода средств.

Агрегаторы могут блокировать вывод средств, если посчитают, что организация нарушила правила договора. А это приводит к проблемам в расчетах с поставщиками и партнерами фирмы.

Еще один момент, говорящий в пользу подключения эквайринга в банке – это долгий вывод средств. Банки переводят средства на расчетный счет клиента на 1-3 день после оплаты. Агрегаторы могут затянуть с выплатами вплоть до недели.

Схема подключения стандартна:

- вы заходите на сайт агрегатора и оставляете заявку на подключение;

- отправляете необходимый пакет документов (иногда достаточно только согласия с договором оферты);

- документы проверяются и после одобрения заявки вам подключают интернет-эквайринг.

Перед подачей заявки убедитесь, что ваш сайт поддерживает протокол TLS 1.2. Он нужен для установки плагина. Сделать это можно, позвонив вашему хостинг-провайдеру.

Что влияет на качество эквайринга

Не важно, кто платит картой: клиент или неклиент банка, эквайринг которого вы подключили, — уровень надёжности и скорость операций одинаковы. Разница только в техническом отношении: при оплате клиентами банка информация о платеже обрабатывается в собственном процессинговом центре банка, а во втором случае подключается ещё и платёжная система, например, Visa, которая передаёт данные другому банку, выпустившему карту.Качество интернет-эквайринга зависит от работы платёжного шлюза — программного модуля, который позволяет проводить оплату.

Наверняка вам знакома вот такая страничка, которая появляется, как только вы нажимаете «Оплатить» на сайте. Это платёжный шлюз Сбербанка

Есть два ключевых показателя: бесперебойность работы шлюза и конверсия — отношение числа перешедших на страничку оплаты к числу тех, кто завершил её.

На конверсию странички влияют характеристики шлюза. Например, она повышается, если форма:

- удобна для пользователя, особенно на мобильных экранах;

- поддерживает Apple Pay и Google Pay;

- подгружает данные в форму автоматически, если клиент уже платил картой на этом сайте;

- определяет платёжную систему, чтобы клиент не перепутал карты.

Не можем не похвастаться: конверсия страницы платёжного шлюза Сбербанка одна из лучших на рынке — 99 %.

Сравнение с торговым эквайрингом

Интернет-эквайринг подключается к торговым онлайн-площадкам. В то время как торговый устанавливается на точках продаж. Одна организация может подключить сразу два вида услуги, если реализует товар через интернет. Например, авиакомпании могут продавать билеты на ККМ и через сайт.

Процент у онлайн-эквайринга немного выше, чем у торгового. Это связано с тем, что для проведения платежей через интернет-банк задействует дополнительные сервисы. Зато покапать терминал для оплаты вам не нужно. А вот онлайн-кассу рекомендуем вам приобрести.

Если вы реализуете товар через свой сайт или страницу в социальных сетях, вам нужно подключать интернет-эквайринг. Поскольку торговый не предоставляет возможности оплачивать покупки онлайн. Для проведения платежей нужен специальный POS-терминал.

Схема приема платежей онлайн

Если разобраться в том, что это такое – интернет-эквайринг, можно прийти к выводу, что это полностью виртуальная услуга. Все операции проводятся дистанционно:

- Покупатель заходит на сайт интернет-магазина или в мобильное приложение, выбирает товары и кладет их в корзину, после чего приступает к оформлению заказа.

- В форме заказа покупатель указывает, что желает оплатить покупку банковской картой, после чего система автоматически отправляет его на страницу авторизации. Здесь он вводит реквизиты карты: ее номер, код CV2 с оборота, последний месяц действия, может требоваться введение имени и фамилии держателя карточки на латинице.

- Данные об операции направляются платежному провайдеру, который в свою очередь направляет запрос банку-эквайеру, предоставляющему услугу.

- Банк-эквайер направляет запрос банку-эмитенту, который обслуживает карту. На этом этапе проверяется возможность транзакции. Она может быть не проведена, если карточка заблокирована, на ней недостаточно средств и пр.

- Если с картой проблем нет, происходит процедура проверки. Сейчас практически всегда применяется технология 3-D Secure. Покупатель перенаправляется на страницу для введения пароля, который одновременно присылается ему на телефон, привязанный к карте. Если пароль введен верно, система дает "добро" на проведение операции.

- Магазин получает информацию об успешном приеме платежа, о чем он информирует покупателя.

Важно! Вся схема обработки платежа состоит из множества запросов между банками и провайдером, но для покупателя операция оплаты длиться несколько секунд. Все действия проводятся автоматически.

Часто банки предлагают предпринимателям интернет-эквайринг с расширенным функционалом. Полезной будет опция холдирования: банк не списывает средства с карты, а просто их замораживает. Это будет необходимо, если, например, магазину нужно проверить наличие товара на складе. Если его нет, средства без проблем размораживаются.

ТОП-5 лучших тарифов в банках

Предлагаем вам ознакомиться с рейтингом 5 банков, предоставляющих подключение эквайринга для интернет-магазина. Реклама финансовых организаций исключена. Здесь представлены реальные тарифы и условия.

Тинькофф

За проведение платежей через онлайн-эквайринг банк берет от 2,19%. Процентная ставка обсуждается лично с клиентом, в зависимости от величины оборота. Дополнительно Тинькофф предлагает:

- бесплатное подключение и обслуживание;

- быструю установку – до 48 часов;

- аренда или покупка онлайн-касс.

Тинькофф имеет 3 тарифа на обслуживание расчетного счета:

| 490 рублей в месяц. Первые 3 платежа бесплатно, далее за 1 платеж нужно отдать 49 рублей. | 1990 рублей. Первые 10 платежей бесплатно, потом 29 рублей платеж. Можно купить безлимит за 990 рублей. | 4990 рублей в месяц. Один платеж стоит 19 рублей, либо безлимит-1990 рублей. |

Банк ВТБ

Для интернет-эквайринга у ВТБ нет четко установленных тарифов. Размер комиссии рассчитывается индивидуально, исходя из ежемесячного оборота фирмы. За торговый и мобильный эквайринг банк берет от 1,6 до 2,7%. Значит, для интернет-магазинов процент будет ненамного выше.

Что касается расчетного счета, то ВТБ предлагает 4 тарифа.

| 5 бесплатных платежей, потом – 100 рублей за один платеж. | 30 бесплатных платежей, потом – 50 рублей за один платеж. | 60 бесплатных платежей, потом – 50 рублей за один платеж. | 150 бесплатных платежей, потом – 32 рубля за один платеж. |

РФИ Банк

РФИ банк предлагает клиентам подключить интернет-эквайринг всего за один день. С минимальным пакетом документов и быстрой проверкой. Доступ в личный кабинет позволит вам вести аналитику продаж и выгружать отчеты на компьютер.

| 2,7% | 2,5% | 2,3% | 2,1% | Индивидуально |

Модульбанк

Платежи от клиентов приходят на следующий день. Комиссия идет только с покупок, за подключение и обслуживание банк не берет процент. Также 0%, если продаж не было совсем.

| Стоимость подключения | 0 руб. | ||

| Зависит от ежемесячного оборота | До 1 млн. | До 5 млн. | От 5 млн. |

| Visa/MasterCard | 2,4% | 2,3% | 2,2% |

| Мир | 2,4% | 2,3% | 2,2% |

| Не зависит от ежемесячного оборота | Стартовый | Оптимальный | Безлимитный |

| Visa/MasterCard | нет | 2,2% | 2,2% |

| Мир | нет | 2,2% | 2,2% |

Точка банк

Процентная ставка для предпринимателей фиксирована – 2,8%. Также вы можете:

- подключить интернет-эквайринг от Яндекс;

- получить готовую интеграцию с онлайн-кассой;

- контролировать проведенные платежи и их поступление в налоговую службу;

- получать информацию о платежах через онлайн-кассу;

- контролировать выручку через личный кабинет.

Если покупатель оплачивает товар не картой, то процентная ставка от покупки может отличаться.

| Бесплатные переводы физическим лицам и снятие наличных денег. Комиссия – 1% от 300 000 рублей. | 500 рублей в месяц + 10 бесплатных платежей. До 200 000 переводы физ. лицам – бесплатно для ИП; До 100 000 переводы – 1% для юридических лиц. | 500 рублей – первые 3 месяца, далее – 2500 рублей. Переводы для индивидуальных предпринимателей до 500 000 рублей – бесплатно. Переводы для юридических лиц до 300 000 – 1%. |

Сбербанк

Чтобы подключить услугу от Сбербанка, нужно подать онлайн-заявку на его сайте. Представитель банка перезвонит клиенту, самое позднее, на следующий день. Клиенту расскажут, какие документы нужно принести с собой, согласовывают удобный офис и время встречи. Здесь совершается подписание договора и получение плагина для установки на сайт.

Сбербанк работает со стандартными картами: Виза, Мастеркард и МИР. Если оборот компании на сайте и в мобильном приложении не превышает 1 млн. руб. за месяц, Сбербанк будет брать 2% от операции. Если оборот выше, то от 1,8%.

Откройте расчётный счёт в Сбере через сервис 1С-Старт и получите 1500 рублей в подарок.

Альфа Банк

Важное преимущество Альфа Банка для клиентов - он предоставляет возможность получения денег от клиентов в режиме онлайн. Можно выбрать и стандартный вариант с переводом на следующий день после совершения транзакции, а можно моментальный.

Тарифы на интернет-эквайринг будут напрямую зависеть от выбранного метода. При стандартном обслуживании Альфа Банк берет 2,4%, при выборе моментального зачисления - 3,5%. Кроме стандартных карт через платежный модуль Альфа Банк можно принимать оплату с карт UnionPay и JCB. Возможны операции в 30-ти разных валютах.

УБРиР

Этот банк привлекает тем, что устанавливает низкие тарифы. В конце 2018 года агентство AnalyticResearchGroup исследовало рынок и определило, что УБРиР берет самую низкую плату за интернет-эквайринг - 1,9%.

Клиенту предоставляется доступ в личный кабинет для ведения аналитики, выгрузки данных в еxcel, через него можно отслеживать статус платежей, проводить возвраты. Банк работает с картами Виза, МИР и Мастеркард. Возможно как стандартное предоставление услуги - установка плагина на сайт, так и оплата без интеграции по ссылке: в соцсетях, через электронную почту и пр.

Открытие

Подключить услугу можно онлайн, направив заявку с сайта банка. После этого заявителю перезвонит менеджер, сообщит, какие нужны документы и пригласит в офис на подписание договора. При этом клиент получит доступ в личный кабинет, где сможет отслеживать статистику продаж. При подключении интернет-эквайринга в банке Открытие возможно создание брендированной страницы оплаты.

Если ежемесячный оборот клиента в рамках этой услуги превышает 1 млн. руб., тарификация будет индивидуальной. Если оборот меньше 1 млн. руб., банк будет брать по 2,5%. Зачисление средств - на следующий рабочий день.

Это далеко не все банки, предлагающие интернет-эквайринг. Но предложения этих финансовых организаций можно назвать самыми привлекательными и востребованными на рынке.

Риски при оплате картой онлайн

Финансовые риски в интернет-эквайринге обусловлены, в первую очередь, мошенничеством. Кто угодно может взять вашу карту и оплатить по ней покупку. Поэтому сейчас действуют системы проверки. Чтобы купить товар или услугу, простого ввода данных с карты будет недостаточно. Нужно подтвердить платеж с помощью ввода специального кода, который приходит на телефон владельца карты.

То есть если карта привязана к вашему номеру телефона и вам приходит СМС, что кто-то хочет купить товар на сайте, то можно смело звонить в банк и просить заблокировать карту. Конечно, если покупку совершали не вы.

Как правило, в этом случае ответственность несет магазин, а не банк. Эти условия прописаны в договоре. С одной стороны банк не может предусмотреть, в какой момент у клиента была украдена карта. Но и магазину лишние убытки ни к чему. Поэтому многие сайты используют систему СМС-подтверждения.

Если платеж не прошел, возможно, карта просто не поддерживает оплату через интернет. Такое бывает с картами Visa и Maestro, но проблема временная. Покупателю нужно позвонить в банк или поехать в ближайшее отделение и описать суть проблемы. Например, бывает, что банк по умолчанию запрещает пополнение электронных кошельков.

- https://ekvairing.com/info/internet

- https://yookassa.ru/internet-ekvayring-dlya-saytov/

- https://modulbank.ru/ekvayring/internet/

- https://www.psbank.ru/Business/Acquiring/Internet

- https://www.LockoBank.ru/business/acquiring/internet/

- https://www.sberbank.ru/ru/s_m_business/pro_business/kak-podkljuchit-internet-jekvajring-poshagovaja-instrukcija/

- https://1payment.com/internet-ekvajring/

- https://AlfaBank.ru/sme/payservice/internet-acquiring/

- https://www.regberry.ru/malyy-biznes/chto-takoe-internet-ekvayring-i-kak-ego-podklyuchit

- https://MainMine.ru/internet-ekvajring

{kind=link}