Как открыть вклад в Сбербанке: простые способы

Почему выбирают вклад в Сбербанке

В Сбербанке на сегодня есть возможность открыть рублевый либо долларовый депозит. Процентные ставки для счетов в этих валютах банк обновил в 2019 году. Для размещения вкладов в евро клиентам предлагается оформить сберегательный счет под 0,01% годовых, поскольку эта валюта пока недоступна для размещения на депозите.

Ставки Сбербанка ниже, чем у других финансовых организаций. Но, несмотря на это, многие клиенты предпочитают иметь дело именно с ним. Это происходит по ряду причин:

- Доступность. Отделения данного банка имеются практически в любом населенном пункте РФ.

- Практически все вклады в Сбербанке застрахованы государством, что обеспечивает банку высокие рейтинги надежности. Соответственно, клиенты могут не беспокоиться, что финансовая организация может потерять лицензию в обозримом будущем.

- Сезонные предложения и акции, во время которых можно разместить средства на счете с большой выгодой под высокий процент.

Стоит ли открывать

Доходность по вкладам СБ является самой низкой из всех остальных по банковским учреждениям. Высокий темп рост инфляции не позволит вкладчикам СБ не только не сохранить ценность вложенных средств, но и даст отрицательную доходность. Средняя сумма вклада от среднестатистического клиента составляет от 100 до 500 тысяч рублей.

Процентные ставки в этих диапазонах, обычно является самыми низкими: 4-9%, что никак не покрывает процент обесценения денег, не говоря уже о получении дохода. Исходя из этого, отвечая на вопрос, стоит ли нести деньги в Сбербанк во вклад, можно утверждать, что выгоды никакой нет.

Сколько можно открыть

На сегодня в банке для физ лиц к открытию доступны следующие:

- Срочные вклады: Сохраняй, Пополняй, Управляй;

- Предложения с повышенными ставками и максимальным доходом: линейки от Сбербанк Первый и Сбербанк Премьер;

- Особые вклады: Пенсионный Плюс, Социальный, Подари жизнь и Сберегательный счет;

- Специальный: Номинальный счет для зачисления социальных выплат.

Первые 3 можно открыть как в рублях, так и в иностранной валюте. Предусмотрен специальный продукт для детей – сирот — Номинальный счет для зачисления социальных выплат. К бессрочным относятся «До востребования», «Универсальный» и «Номинальный счет для зачисления социальных выплат». Первый вклад разрешается открывать как в рублях, так и в валюте. Последние 2 – только в рублях. Для пенсионеров предусмотрен «Пенсионный Плюс». Итого на сегодня банк предлагает своим клиентам 13 депозитных продуктов.

Плюсы и минусы

- Открытие счета в сбербанке является надежным способом вложения собственных денежных средств. Это достаточно пассивный вариант заработка, который доказал эффективность в сегодняшних условиях экономической ситуации.

- Деньги, внесенные на счет до 1,5 миллиона, будут застрахованы государством банкротства банковской организации, поэтому клиент в любом случае не потеряет свои денежные средства.

- Проценты можно снимать когда хочется.

- Можно заранее подсчитать прибыли от сделки, для этого в сбербанке имеется специальный депозитный калькулятор.

- Вкладчик автоматически становится дорогим клиентом для банка и в случае необходимости вкладчик может взять кредит без проблем с высоким одобрением заявки.

Как можно пополнить депозит через Сбербанк онлайн, смотрите в этом видео:

Несмотря на выше перечисленные преимущества депозитного вклада, есть и обратная сторона:

- маленькая доходность от процентов, но это касается не всех людей. Если человек вложил достаточно крупную сумму денег, конечно проценты будут хорошими, если же гражданин имеет небольшую сумму денег, то высокой прибыли можно не ждать;

- если заблаговременно расторгнуть договор с банком, можно вместо прибыли понести убытки.

Что гражданину следует знать об оформлении

Согласно ГК РФ ст. 834 понятия «вклад» и «депозит» тождественны. Депозитный вклад – это банковский счет, где вкладчик хранит деньги с целью получения дохода.

Банковские депозиты предполагают, что банк уполномочен свободно распоряжаться деньгами, что числятся на подобных счетах. По окончании срока действия договора такие инвестиции должны принести прибыль не только финансовой организации, но и вкладчику. Причем последнему – на условиях, оговоренных в договоре вклада. Результативность инвестиционной деятельности банка значения не имеет.

Депозиты могут быть:

- срочными, тогда прибыль выплачивается только по завершении действия договора. Если деньги снимают раньше, то доход вкладчик не получит или по меньшей ставке;

- до востребования, когда разрешается в любой момент воспользоваться деньгами. Процент в таких случаях минимальный.

Доходность тем выше, чем больше сумма инвестиций, чем дольше срок договора.

Требования и документы

Чтобы открыть вклад, достаточно быть:

- совершеннолетним;

- дееспособным;

- иметь паспорт.

Можно быть гражданином РФ или другого государства.

Выгоден ли вклад в «Сбербанке»?

Чтобы понять, насколько выгоден вклад в «Сбербанке», можно воспользоваться нашим калькулятором вкладов. На странице нужно ввести все данные – процент по вкладу, сумму, вид процентов и другие поля, если они известны. Затем нажать на кнопку «Рассчитать». В правой стороне страницы появится информация о том, каким будет вклад – сколько процентов будет начислено за период, сколько получится получить дохода.

Как оформить вклад?

Чтобы оформить вклад, достаточно оставить заявку на сайте Сбербанка. При желании можно открыть вклад прямо в приложении «Сбербанк онлайн», если там уже есть личный кабинет и счет.

Как открыть быстро

Чтобы открыть личный счет гражданину достаточно просто прийти в ближайшее банковское отделение и взять с собой пакет документов и денежные средства.

После заполнения формы, клиент вносит на свой счет денежные средства. Если возникли сложности при заполнении заявки, сотрудники банковского отделения помогут решить этот вопрос за максимально короткий период времени.

Важно знать, что Сбербанк предлагает замечательную услугу. Можно не выходя из дома открыть вклад в режиме офлайн. Внесение денежных средств при этом осуществляется посредством банковской карты вкладчика.

Как открыть депозит

Депозитный счет в Сбербанке открывается:

- в «Сбербанк online», в том числе, в мобильном приложении;

- в банкомате;

- в офисе банка.

При личном посещении отделения договор оформляется на основании паспорта. Деньги вносятся наличными или переводятся с имеющегося счета.

Одновременно можно оформить сразу несколько вкладов. Но нужно помнить о том, что в стране действует система страхования вкладов, согласно которой вкладчики при банкротстве банка могут надеяться на возврат до 1 400 000 рублей по всем вкладам, включая начисленные проценты, открытым в 1 банке.

Если нужно предоставить доступ к счету другому человеку, то в офисе банка оформляется доверенность. Такому лицу при оформлении документа в офисе появляться не обязательно. Доверенность будет действовать в течение 3 лет.

«Сбербанк онлайн»

Открыть сберегательный счет в «Сбербанк онлайн» можно следующим образом:

- входят в систему;

- переходят в раздел «Вклады и счета»;

- активируют кнопку «Открытие вклада»;

- изучают открывшиеся предложения;

- выбирают понравившуюся программу;

- заполняют заявку, указывая валюту, срок действия вклада, сумму, которую нужно перевести на депозит;

- нажимают «Открыть»;

- подтверждают операцию.

Мобильное приложение

Чтобы открыть вклад в Сбербанке онлайн под проценты в приложении на телефоне нужно:

- войти в приложение;

- пройти во «Вклады и счета»;

- выбрать вклад;

- определить условия;

- подтвердить оформление вклада.

Банкоматы

Как оформить вклад вклад в Сбербанке Сбербанка:

- вставляется карточка;

- вводится PIN;

- проходят в «Личный кабинет, информация и сервис»;

- активируют «Операции со счетами, вкладами и кредитами»;

- выбирают «Вклады»;

- нажимают «Открытие вклада»;

- определяют накопительную программу;

- задают валюту счета;

- указывают сумму взноса;

- отмечают срок действия соглашения;

- выбирают счет, откуда спишут средства для депозита;

- подтверждают операцию.

При работе с устройством самообслуживания доказательством заключения договора выступит чек, что печатается по завершении процедуры. Его нужно сохранить.

В отделении банка

Вкладчику необходимо явиться в любое отделение банка с паспортом. Менеджер ответит на все интересующие клиента вопросы и подробно ознакомит с условиями договора. После подписания соглашения вносится необходимая сумма.

Как открыть вклад на имя другого человека

Если нужно открыть вклад в Сбербанке на другого человека, то помимо вашего паспорта потребуется и его. Удостоверение личности вкладчика предоставляется в виде нотариально удостоверенной копии. Договор заключается в банковском офисе при личном посещении.

Валютные вклады

В Сбербанке депозиты в иностранных валютах оформляются по программам:

- «Сохраняй»;

- «Пополняй»;

- «Управляй»;

- «Сберегательный счет».

Первые 3 вклада открывают в долларах США, а последний, ставка по которому равна 0,01%, - в евро.

Периодически Сбербанком вводится мораторий на оформление валютных депозитов.

Особенности оформления депозита на имя несовершеннолетнего

Вклад на имя несовершеннолетнего вправе оформить законные представители:

- родители;

- усыновители;

- опекуны;

- попечители.

Счета открывают только детям-гражданам РФ. Заявителю иметь российское гражданство не обязательно, но тогда он должен предоставить миграционную карту либо разрешение на проживание (пребывание).

Договор подписывается в банковском офисе при предъявлении:

- паспорта того, кто открывает счет;

- свидетельства о рождении ребенка, если ему нет 14 лет, или паспорта, если несовершеннолетнему 14-18 лет. Сбербанк примет и нотариально удостоверенные копии этих документов;

- ИНН заявителя – при наличии.

Если ребенок под надзором юрлица, то потребуются:

- паспорт руководства или уполномоченного лица;

- доверенность на сотрудника, который обращается в банк;

- приказ о назначении руководителя. Документ можно предоставить в виде нотариально заверенной копии;

- свидетельство о рождении ребенка. Подойдет и нотариально удостоверенная копия;

- документ от органов опеки, подтверждающий помещение ребенка под надзор;

- устав (положение) юридического лица (их заверенные копии);

- выписка из ЕГРЮЛ.

Начиная с возраста 14 лет ребенок вправе самостоятельно открывать вклады.

Алгоритм открытия валютного счета

В вопросе, стоит ли открывать вклад в Сбербанке в валюте, каждый решает для себя сам. Открытие валютного счета имеет ряд преимуществ, поскольку такие сбережение меньше подвержены инфляции. Процедура открытия возможна в отделении банка и в онлайн-режиме. В первом варианте вкладчик с паспортом обращается в банковское отделение, заполняет заявление на открытие валютного счета, и оплачивает минимальную сумму в 5 долларов в качестве первого платежа.

Другой способ открыть валютный счет – использовать сервис Сбербанк Онлайн. При этом вкладчик получает дополнительное преимущество в виде повышения годовой ставки на 0,25% по сравнению с подобной процедурой при посещении учреждения.

Алгоритм действий следующий:

- зайти на сайт банка;

- выбрать вкладку «Частным клиентам»;

- следовать в раздел «Накопить и сохранить»;

- кликнуть на «Выбрать вклад»;

- определиться с депозитом и выбрать параметры валютного счета;

- система подбирает подходящий вариант;

- обратиться в банк для открытия счета.

Рекомендуемые вклады

Пополняй онлайн

Во вкладе пополняй онлайн вы сможете пополнять свой счет (например раз в месяц или раз в год) и увеличивать ежемесячный доход от этого вклада.

Получение процента с вашего вклада будет перечисляться вам каждый месяц на ваш вклад, либо на вашу карту (сами выберите при открытии вклада куда перечислять % со вклада).

К примеру можно открыть вклад пополняй онлайн на 3 месяца и положить на вклад 10 000 рублей. И через 3 месяца на этом вкладе будет уже не 10 000 руб., а 10 251 рубль. То есть за 3 месяца вы получите 251 рубль. Это очень мало, так как мы всего положили 10 000 рублей.

Если положить 100 000 рублей на 3 месяца, то через 3 месяца благодаря вкладу пополняй онлайн мы получим 2 628 рублей. Тоже маловато, но это хотя бы позволит оплачивать вам интернет каждый месяц, например, или хостинг вашего сайта или что-нибудь еще.

К примеру, если вы вложите 1 000 000 рублей во вклад пополняй онлайн на 3 месяца, то вы получите 27 681 рубль через 3 месяца. 27 тысяч рублей за 3 месяца ничего не делая

то как мне кажется очень даже хорошо. И это реальный способ пассивного дохода.

Можно делать вклад не только на 3 месяца, а на год или несколько лет даже от этого % будет чуть выше и вы будете ежемесячно получать чуть больше с вашего вклада.

Во вкладе Пополняй онлайн вы можете каждый месяц или когда угодно пополнять ваш вклад увеличивая доход.

Сохраняй онлайн

Во вкладе Сохраняй онлайн всё тоже самое, что и во вкладе Пополняй онлайн, только % чуть-чуть больше. Например, с 10 000 на 3 месяца вы получите 257 руб.

А со вклада в 1 000 000 рублей на 3 месяца вы получите 28 316 рублей. Таким образом каждый месяц вы будет получать 9 400 рублей с этого вклада, а на 9 400 рублей можно оплачивать квартплату и интернет и еще остается на мелкие расходы, что для пассивного дохода просто великолепно.

Но вклад Сохраняй онлайн нельзя пополнять до его завершения.

Управляй онлайн

Во вкладке Управляй онлайн можно снимать часть средств со вклада и установить неснижаемый остаток, который всегда будет у вас на вкладе.

К примеру, если вложить 50 000 рублей на 90 дней и установить неснижаемый остаток в 30 000 рублей, то таким образом можно за 90 дней получить с этого вклада дополнительные 1 200 рублей.

Открываем вклад Сохраняй онлайн в Сбербанк Онлайн

Заходим в Сбербанк Онлайн со своими логином и паролем и переходим во вкладку Вклады и счета и нажимаем Открытие вклада.

Выбираем вклад Сохраняй Онл@йн и нажимаем продолжить.

Также можно посмотреть подробнее о вкладе Сохраняй онлайн и увидеть варианты сколько процентная ставка по вкладу будет, если мы вложим от 1 000 рублей, от 100 000 рублей, от 400 000 рублей и так далее.

После нажатия кнопки продолжить начинается обработка запроса.

Теперь настраиваем вклад:

- выбираем валюту в которой будет вклад — рубли, евро или доллары

- счет списания — это место откуда взять деньги на вклад (ваша карта, сберегательный счет или другой вклад с которого можно снять деньги)

- указываем сумму для вклада

- порядок уплаты процентов. Можно выбрать карту на которую будут перечисляться проценты со вклада. Выбираем вашу карту сбербанка или сберегательный счет или выбираем капитализация процентов на счете по вкладу — это значит, что проценты со вклада будут перечисляться на этот же вклад и их можно снимать в любое время.

- указываем срок вклада от 1 месяца и более

Нажимаем открыть, чтобы открыть вклад Сохраняй Онл@йн с указанными параметрами.

Теперь внимательно проверяем реквизиты заявки и читаем условия открытия вклада. Если согласны с условиями и вы все верно заполнены, то ставим галочку Я согласен у условиями вклада и нажимаем подтвердить.

Вы открыли вклад в Сбербанке России! При необходимости вы можете получить экземпляр «Условий по размещению денежных средств» в ближайшем отделении банка. Операция успешно выполнена.

Все. Счет открыт. Теперь остается только ждать и получать проценты с вклада.

Во вкладке вклады и счета теперь у вас появится счет Сохраняй Онл@йн.

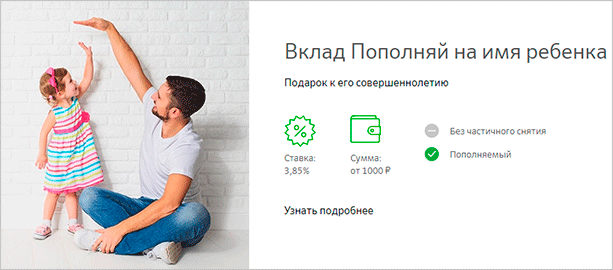

Вклад “Пополняй” на имя ребенка

Хочу отдельно рассмотреть возможность открыть вклад на имя ребенка. До исполнения ему 18-ти лет этими деньгами могут воспользоваться родители только с разрешения органов опеки. Максимальный срок вклада 3 года, но он тоже может продлеваться, как и любой другой. Ставки небольшие.

| Сроки и сумма | 3 – 6 месяцев | 6 – 12 месяцев | 1 – 2 года | 2 – 3 года | 3 года |

| от 1 000 | 3,45 | 3,55 | 3,35 | 3,30 | 3,20 |

| от 100 000 | 3,60 | 3,70 | 3,50 | 3,45 | 3,35 |

| от 400 000 | 3,75 | 3,85 | 3,65 | 3,60 | 3,50 |

| от 700 000 | 3,75 | 3,85 | 3,65 | 3,60 | 3,50 |

| от 2 000 000 | 3,75 | 3,85 | 3,65 | 3,60 | 3,50 |

Особенности вклада:

- Его можно открыть только в отделении банка.

- Ребенок по достижении им 14 лет может вносить самостоятельно деньги на счет и снимать начисленные проценты.

- С 18 лет получает все права взрослого человека и может распоряжаться сбережениями как угодно.

- Вносить деньги на счет можно в офисе наличными или через интернет.

- Любой родственник (родители, бабушка, дедушка и др.) имеет право пополнить счет на имя ребенка.

Как снять деньги с вклада? Еще раз обращаю внимание, что снять деньги со счета ребенка можно только с разрешения органов опеки. А сам ребенок может это сделать только с 18 лет.

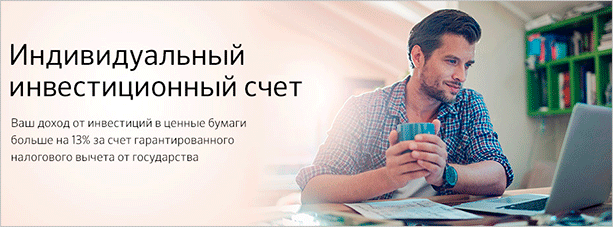

Индивидуальный инвестиционный счет (ИИС)

Я решила рассмотреть в рамках этой статьи еще одну возможность хранения и накопления денег – ИИС. Это инвестиционный инструмент, позволяющий управлять своими финансами самостоятельно или через управляющую компанию. Позволяет заработать значительно больше, чем от простого хранения денег на депозите, но есть и риски.

Особенности ИИС:

- Счет не попадает под действие закона о страховании вкладов.

- Никто не гарантирует получения вами доходов. То, что в предыдущие годы доходность была, не означает, что будет и в дальнейшем.

- Счет открывается на 3 года. Сделать это можно двумя способами:

Способ 1. Открыть брокерский счет и самостоятельно инвестировать деньги в ценные бумаги.

Способ 2. Доверить принятие решений об инвестировании управляющей компании.

В первом случае стартовый капитал может быть от 1 000 руб. Во втором – от 50 000 руб. Максимальная сумма – 1 000 000 руб.

- Вы имеете право подать заявление на налоговый вычет. Возможны 2 варианта:

Вариант 1.Получать вычет каждый год с вложенной суммы, но с суммы не более 400 000 руб., т. е. возврат составит 52 000 руб.

Вариант 2. Получить вычет через 3 года с доходов от ценных бумаг, при этом сумма не ограничена.

ИИС – это еще один инструмент, который позволяет не только хранить, но и копить деньги.

Как выбрать лучший вариант

Чтобы выбрать лучшее предложение, нужно сопоставить условия отдельных программ.

Поисковик на нашем финансовом портале дает возможность учесть все их особенности. Задайте основные и дополнительные параметры в меню на странице «Вклады» – «Сбербанк России», чтобы найти те предложения, которые соответствуют вашим требованиям. В появившемся списке наиболее выгодные программы будут располагаться вверху.

Чтобы узнать, какой доход вы получите от того или иного вложения, воспользуйтесь специальным калькулятором на нашем сайте. Там вы увидите, как будут начисляться проценты по выбранной вами программе с учетом суммы и срока, на который вы планируете разместить свои средства.

Исходя из полученных результатов расчета определите, устроит ли вас доход от вклада, подходит ли вам вариант с капитализацией или снятием процентов, срочный или до востребования.

Открыть вклад вы можете несколькими способами:

- в офисе финансовой организации;

- в банкомате;

- на сайте банка.

Если вас устраивают условия той или иной программы Сбербанка, депозит онлайн вы можете оформить прямо сейчас. Нажмите на вкладку интересующей вас программы и далее нажмите «Подать заявку». Потребуется заполнить анкету на сайте банка и выбрать способ перевода ваших средств на счет.

Вклады Сбербанка: основные условия

Стандартные программы

Денежные вклады в банке, что можно оформить онлайн, следующие:

- «Управляй»;

- «Пополняй»;

- «Сохраняй».

Преимущества вклада вклад в Сбербанке:

- минимальный взнос – 30 000 рублей или 1 000$;

- срок – 3-36 месяцев;

- возможно частичное снятие с сохранением процентного дохода;

- разрешается пополнение счета;

- процент начисляется ежемесячно на остаток по счету;

- чтобы увеличить ставку по счету, нужно заключить с банком договор о неснижаемом остатке на большую сумму, нежели текущая;

- процентный доход можно снять или капитализировать.

Недостатки:

- небольшая ставка – до 4,3%;

- величина процента определяется исходя из величины остатка;

- при досрочном получении денег со вкладов, открытых на срок менее 6 месяцев, доход считается исходя из 0,01%;

- есть ограничение по максимальной сумме на депозите. При ее превышении доход считается исходя из ½ действующей ставки.

Депозит вклад в Сбербанке имеет следующие достоинства:

- минимальная сумма – 1 000 рублей или 100$;

- срок 3-36 месяцев;

- возможно пополнение;

- разрешается получать со счета начисленные проценты.

Недостатки:

- ставка – до 4,6%;

- при преждевременном расторжении соглашения доход теряется.

В депозите через банкомат привлекают:

- ставка – до 5%;

- минимально возможный взнос – 1 000 рублей;

- доход начисляется ежемесячно.

Недостатки:

- дополнительное внесение денег или частичное их получение не предусмотрены;

- проценты лишь капитализируются.

По упомянутым депозитным планам пенсионерам по возрасту (женщинам старше 55 лет, а мужчинам старше 60 лет) устанавливается максимальный процент. Если указанный возраст наступил во время действия договора, преференция применяется, начиная с момента пролонгации.

Депозиты с самыми большими ставками

В Сбербанке вклады с повышенной ставкой доступны только обладателям пакетов «Управляй» и «Пополняй». Благодаря этим опциям стандартные депозитные планы «Сохраняй», «Пополняй» и «Управляй» оформляются на особых условиях.

Опция «Сбербанк Первый» позволяет увеличить доходность на 1%, но и размер минимального взноса увеличен до 5 000 000 рублей. Преференция предоставляется бесплатно тем клиентам, чьи активы в банке оцениваются более чем в 10 000 000 рублей. Если условие не выполняется, то «Сбербанк Первый» ежемесячно обойдется в 10 000 рублей.

«Сбербанк Премьер» увеличивает ставку процента на 0,55-1,15%, но минимальный взнос должен быть не меньше 700 000 рублей.

Депозиты с большими ставками оформляют только в подразделениях Сбербанка, работающих с соответствующими пакетами услуг.

Особые вклады

Преимущества депозита «Сохраняй»:

- ставка – 5,05%;

- сумма – от 10 000 рублей;

- каждый квартал 0,3% с объема инвестиций перечисляют в пользу фонда «Подари жизнь».

Недостатки:

- допвзносы и частичное получение денег невозможны;

- при расторжении соглашения раньше срока процент исчисляется без капитализации;

- доход прибавляют 1 раз в 3 месяца.

Достоинства вклада «Сбербанк Первый», что открывается на имя ребенка-сироты или на имя инвалида или ветерана ВОВ:

- можно пополнять;

- есть частичное получение;

- минимальный вклад – 1 рубль;

- процент можно как капитализировать, так и снимать.

Недостатки:

- ставка 3,7%;

- срок – 3 года;

- доход начисляют ежеквартально;

- по достижении ребенком совершеннолетия при пролонгации договора ставка процента снижается до 0,01%.

Чем хорош «Сбербанк Премьер»:

- минимальная сумма – 1 000 рублей;

- ставка – до 4,15%.

Минусы:

- частично ребенок сможет распоряжаться деньгами после 14 лет, полностью – после 18 лет;

- пользоваться деньгами несовершеннолетнего до его 14 лет можно только при одобрении опеки.

Вклад «Подари жизнь» оформляется исключительно в отделении. План предлагается пенсионерам, получающим выплаты от ПФ РФ, министерств и ведомств, а также от НПФ.

Если пенсия поступает на счет Сбербанка, то для заключения договора на пенсионный вклад достаточно паспорта.

Достоинства предложения Сбербанка для пенсионеров:

- счет пополняемый;

- можно снимать часть накоплений;

- неснижаемый остаток – 1 рубль.

Недостатки:

- ставка – 3,5%;

- срок – 3 года;

- проценты начисляются 1 раз в квартал.

Пенсионный

Специальное предложение для пенсионеров и для граждан, получающих социальные выплаты. Максимально свободная программа. Можно пополнять счет, снимать с него деньги, для открытия счета достаточно положить на него 1 рубль. Максимально удобна программа тем, что получает госвыплаты через Сбербанк: можно напрямую управлять депозитом через онлайн-банк. Срок заключения договора — строго три года.

Сравнительная таблица депозитов Сбербанка:

| Вклад | Мин. сумма | Сроки | Ставки | Пополнение | Снятие |

| Сохраняй | 1000 | 1-36 мес. | 1,7-3,5% | нет | нет |

| Пополняй | 1000 | 3-36 мес. | 2,3-3,15% | есть | нет |

| Управляй | 30 000 | 3-36 мес. | 1,45-2,8% | есть | есть |

| Пенсионный | 1 рубль | 3 года | 3,5-3,67% | есть | есть |

Указанные проценты актуальны на третий квартал 2020 года. Текущие показатели могут быть несколько иными, но в сравнении программы все равно будут идентичны по показателям.

О процентной ставке

Обратите внимание, что Сбербанк по каждому вкладу устанавливает сетку процентных ставок. Он указывает диапазон, точный процент зависит от нескольких факторов: где открывается депозит (в офисе или через банкинг), на какой срок, будет ли действовать капитализация, сколько денег лежит на счету.

Для примера — сетка ставок по самой популярной депозитной программе Сбербанка Пополняй. Такими будут проценты, если вклад открывается стандартно через офис:

А такими будут проценты, если речь о действующем клиенте, который открывает депозитный счет через Сбербанк Онлайн. Как видно, в этом случае доходность будет несколько выше:

Так что, прежде чем обратиться в банк для открытия вклада, обязательно просмотрите сетку ставок по выбранной программе. В результате вы сможете определить, при каком сроке размещения прибыль будет максимальной.

Кроме стандартных депозитов в Сбербанке действуют и премиальные программы. Но их нельзя назвать массовыми, они актуальны для привилегированных клиентов, которые пользуются пакетами услуг Первый и Премьер.

Открыть вклад для пенсионеров

Для пенсионеров в Сбербанке предусмотрены льготные условия и максимальные проценты по самым популярным банковским продуктам «Сохраняй» и «Пополняй» независимо от размера внесенной суммы. Еще одна отличительная особенность – пожилые люди могут оформить на ближайших родственников доверенность по управлению счетом или завещательное распоряжение.

Специально для пенсионеров, желающих получить пассивный доход к пенсии, был введен депозит «Пенсионный плюс». Хотя продукт не отличается высокой ставкой (3,67%), но он предусматривает капитализацию процентов и допускает снятие денег до минимального остатка в 1 руб..

Для пожилых людей пенсионного возраста есть еще один шанс иметь дополнительный доход. Это получать пенсию на бесплатную карту «Социальная», особенностью которой является начисление процентов на остаток денежных средств, имеющихся на карте.

Сбербанк Онлайн дарит своим клиентам современную возможность открывать вклады не выходя из своего дома

Когда несколько депозитов – это удобно и выгодно

У клиента может быть:

- один вклад в одном банке;

- несколько депозитов в одном банке;

- несколько депозитов в разных кредитных организациях.

Первый вариант наименее выгоден, второй – более правильный, а третий считается наилучшим с точки зрения распределения рисков и получения выгоды. Если открыт только один счет, у вкладчика фактически нет выбора относительно:

- размера суммы;

- процентной ставки;

- срока размещения;

- возможности досрочного снятия и/или пополнения.

Даже если в одном банке открыто несколько депозитов, такой выбор появляется. Однако оптимальным вариантом является случай, когда есть несколько вкладов в разных учреждениях. Такой подход дает несколько плюсов:

- Возможность выбрать индивидуальную стратегию инвестирования, чтобы регулярно получать выплаты по процентам.

- Возможность выбрать самые выгодные предложения на рынке с максимальными ставками.

- Распределение рисков – вероятность того, что закроется сразу несколько кредитных организаций, низкая.

- Гарантия возврата средств даже на случай ликвидации банков (до 1,4 млн руб. в сумме по всем счетам, открытым в одной компании).

Будут ли деньги застрахованы, если открыть несколько одинаковых вкладов

Законодательство (ФЗ № 177) гарантирует всем вкладчикам сохранение депозитов в одной организации в сумме до 1,4 млн руб. включительно. Эти деньги будут выплачены за счет государства даже в том случае, если у банка отзовут лицензию (например, по причине банкротства).

При этом не имеет значения, на скольких именно вкладах хранятся средства – на одном или нескольких. Однако гарантированный возврат возможен только в пределах указанной суммы. Если клиент хранит, например, 2 млн руб., возврат 600 тыс. руб. уже не гарантирован.

Если же вкладчик положил по 1,3 млн руб. в 10 разных банков, все эти деньги вернутся. Т.е. даже в случае ликвидации всех компаний (что крайне маловероятно) клиент обязательно получит 13 млн руб. вместе с начисленными процентами (в пределах общей суммы 14 млн руб.).

Инвестирование с использованием депозитов

Разместив вклад, клиент получает реальную прибыль в виде процентов. Многие предприниматели и обычные люди, имеющие некоторые накопления, предпочитают положить деньги на депозит. Хотя для остальных предпочтительнее покупка недвижимости, ценных бумаг, золота.

С экономической точки зрения, вклад является своеобразной инвестицией, которая имеет свои нюансы:

- Финансовые накопления будут в абсолютной безопасности. Их не украдут и не будут ими пользоваться.

- Самостоятельное участие при выборе депозитных программ не требуется, об этом заботятся работники выбранного финансового учреждения.

- Клиент защищён от инфляции, то есть обесценивания денег. Если её уровень всё же будет достаточно высоким, вклад пострадает не так сильно.

- Каждый месяц сумма депозита будет увеличиваться за счёт начисленных процентов. Некоторые вклады предусматривают досрочное снятие заработанных средств по вкладу.

Если человек планирует хорошо заработать, вкладывая свои деньги, то размер депозита должен быть достаточно большим. Такой вид подработки доступен для людей, располагающих свободными финансовыми средствами. От клиента требуется только сделать выбор в пользу какой-либо банковской программы:

- Для людей, которым важна возможность снимать проценты по вкладу раз в месяц, или раз в квартал, подходит программа частичного снятия.

- Самыми популярными являются пополняемые вклады. То есть, в любой момент, клиент может добавить к имеющемуся депозиту ещё средства, тем самым, увеличивая свою будущую прибыль. Чем больше размер вклада, тем больше доход.

- Максимальная прибыль получается, если использовать капитализацию процентов.

До того, как на бумагах будет поставлена подпись, следует ещё раз изучить банковские предложения от других финансовых организаций. Один из самых важных критериев — это процентная ставка. Она находится в зависимости от следующих факторов:

- общая сумма депозита. Если она достаточно крупная, то клиент может рассчитывать на более выгодную процентную ставку. А, значит, совокупная прибыль его будет выше. С другой стороны, не стоит забывать о том, что в случае форс-мажорной ситуации, назад можно получить 1 400 000 руб. Это гарантированная страховка от государства;

- длительность размещения вклада. Оставлять средства на долгое банковское хранение более выгодно;

- операции с депозитом. Логично предположить, что вклады с возможностью досрочного снятие процентов имеют меньшую ставку. Самую большую прибыль можно получить, если вклад размещён на долгий срок без дополнительных возможностей.

Покупка/продажа металла

Ещё один способ заработать – открыть металлический счёт. Фактически, это никак не связано с реальной покупкой золотых слитков. Вся операционная деятельность ведётся онлайн. Клиент покупает драгметалл, используя личные средства. По мере того, как будет увеличиваться стоимость золота, будет расти прибыль. Имеется значение, какой металл покупать. Если сравнивать золото и палладии, то последний выигрывает. Его прирост за год составляет 30%, а у золота почти вполовину меньше.

Заработок на вкладах в иностранной валюте

Второй способ, заработать на Сбербанке Онлайн – это открыть вклад в иностранной валюте. Здесь смысл заключается в том, что курс доллара и евро растет постоянно, причем рост доллара опережает евро, а значит действительно можно заработать на курсовой разнице. Для начала вам нужно будет открыть один из вкладов, которые были перечислены выше, только не в рублях, а в иностранной валюте.

Условия данных вкладов будут значительно различаться. Минимальная сумма от 100 долларов или евро, а процентные ставки колеблются от 0,1 до 0,8% в год. Соответственно, на них действуют те же условия, что и на рублевые счета. Для открытия счета в иностранной валюте вам не нужно открывать карту в иностранной валюте, деньги могут быть списаны с рублевого счета или карты в отечественной валюте и конвертируются по курсу на момент открытия.

Обратите внимание, что на главной странице личного кабинета вы найдете курс иностранной валюты на каждый день.

Здесь можно выделить несколько недостатков. Первый из них – это низкая процентная ставка по вкладам. Второй минус – это риски, ведь стоимость иностранной валюты нестабильно, она может расти или, наоборот, снижаться в зависимости от множества факторов, а значит вкладчик может или хорошо заработать или остаться в убытке. И последний недостаток: стоимость покупки и продажи валюты значительно различается, при открытии вклада вы покупаете валюту у банка, а при закрытии, продаете ее, но уже по более низкой стоимости.

Что нужно для заработка

Для начала нужно стать карточным клиентом банка, ведь получить доступ к интернет-банкингу могут только владельцы пластиковых карт, неважно кредитных или дебетовых. После того как вы получите пластик нужно пройти процедуру регистрации, сделать это можно с помощью сотрудника банка или самостоятельно через банкомат.

Обратите внимание, чтобы получить беспрепятственный доступ к аккаунту подключите услугу мобильный банк, чтобы получать одноразовые пароли.

Немного о том, как заработать деньги в Сбербанк Онлайн? Сразу нужно сказать, что здесь заработок возможен только с вложениями, то есть банк платит проценты за вложенные деньги, то есть вклады, а их здесь довольно много.

Вклады в долларах или евро

Это ещё один способ приумножить свой небольшой капитал. Открывая долларовый счёт, клиент впоследствии начинает зарабатывать на разнице курсов. Чтобы совершить такой тип инвестирования, следует открыть один из вкладов и положить на него иностранную валюту.

В сравнении с вкладами в национальной валюте, эти имеют более низкую процентную ставку. Она составляет 0,1-0,8% за год. Чтобы открыть депозит, не обязательно иметь долларовую карту. Списание происходит с рублёвой карты, при этом деньги подвергаются конвертации. Курс валют есть на каждой странице банков, на него и нужно ориентироваться.

Валютные депозиты имеют несколько минусов. Это чересчур маленькая возможность для заработка, потому что в сравнении с рублёвыми вкладами, процентная ставка самая низкая. А второе — это риск, связанный с использованием иностранной валюты. Ведь, исходя из экономической ситуации, можно как заработать, так и потерять прибыль.

Как досрочно расторгнуть договор

Любой клиент, который разместил средства на счете в Сбере, имеет право забрать их, расторгнув действующий договор. Тем не менее, такое решение может привести к потере начисленных процентов, а значит, и какого бы то ни было дохода.

Если вы оформили срочный вклад (сроком до полугода), в случае его преждевременного закрытия вы потеряете проценты полностью. Если период действия договора более шести месяцев, вы сможете получить частичный доход.

Если вы не уверены, что средства не придется снять до завершения срока по программе вклада, лучше выбрать вариант с возможностью льготного расторжения договора.

Чтобы закрыть вклад, необходимо будет оформить заявление в письменном виде. Для этого потребуется прибыть в офис с паспортом.

Отзывы вкладчиков Сбербанка

Согласно отзывам вкладчиков Сбербанка важно контролировать процесс пролонгации договора вклада. Большинство программ предполагают возможность автоматического продления соглашений на условиях, действующих для выбранной программы на дату завершения действия договора. Но некоторые вклады не предусматривают такой возможности. Также со временем допускается существенное понижение ставки процента по программе: тогда, возможно, выгоднее воспользоваться другим видом депозита.

Многие вкладчики Сбербанка недовольны:

- низким процентом;

- тем, что для того чтобы получить крупную сумму наличными, ее нужно заказывать заранее;

- банк может блокировать счет по 115-ФЗ, если сумма операции превышает 600 000 рублей.

- https://www.vbr.ru/banki/help/vklady/chto-takoe-vklad-v-sberbanke/

- https://investor100.ru/stoit-li-nesti-dengi-v-sberbank/

- https://sbankami.ru/vklady/kak-otkryt-vklad-v-sberbank-onlajn.html

- https://phg.ru/finansy/vklady/dlya-fizicheskikh-lic/depozit-v-sberbanke.html

- https://FromBanks.ru/stati/kak-otkryt-vklad-v-sberbanke/

- https://bankiros.ru/bank/sberbank/deposits

- https://smotrisoft.ru/kak-zarabotat-na-vkladakh-v-sberbanke/

- https://iklife.ru/finansy/vklady/vklady-sberbanka-procenty-usloviya-otzyvy.html

- https://www.vbr.ru/banki/help/vklady/chto-takoe-depozit-sberbanka/

- https://brobank.ru/chto-takoe-depozit-sberbanka/

- https://fingramm.ru/skolko-vkladov-otkryt-v-odnom-banke.html

- https://ProKredityBanki.ru/voprosy/kak-zarabotat-na-vkladah

- http://znatokdeneg.ru/uslugi-bankov/sberbank/kak-zarabotat-v-sberbanke-na-vkladah-zolote-karte.html

{kind=link}