Кредитная история — что это такое, как она выглядит, для чего нужна

Что такое кредитная история

Кредитная история человека рассказывает всем, кто получает к ней доступ, где, когда и на какие суммы вы брали кредиты, насколько аккуратно вносили платежи, когда, у кого и с каким результатом запрашивали кредиты.

Содержанием вашей кредитной истории обычно интересуются такие компании:

- банки и другие финансовые организации, когда вы подаёте в них заявку на кредит;

- страховые компании, где вы хотите приобрести полис;

- компании-работодатели, рассматривающие вас как кандидата на вакансию.

В зависимости от содержания кредитная история расценивается как хорошая или плохая. Хорошая — это если у вас закрыты все текущие кредиты или они есть, но сумма задолженности невелика, а просрочек по ним не было. Плохая — с обилием просрочек, крупной общей задолженностью, совсем плохо, когда просрочки настолько велики, что долг передан на принудительное взыскание или признан безнадёжным.

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

Компании интересуются кредитными историями потенциальных клиентов не из праздного любопытства. Банки хотят знать, можно ли доверить деньги, не получат ли вместо выданной взаймы суммы с процентами проблемы с её возвратом. В прежние времена сотрудники банков проверяли информацию, которую указывал в анкете потенциальный заёмщик, только прозвоном работодателей и мониторингом межбанковских баз по обмену информацией, где сведений о заёмщике могло и не быть. С появлением кредитных историй они в несколько кликов получают досье, которое говорит само за себя.

Есть проблемы с кредитом — скорее всего, в новом займе откажут. Или дадут, но на более жёстких условиях, чем когда всё в ажуре: под более высокий процент, с обязательным залогом и/или поручительством и тому подобное.

Для страховых компаний кредитная история потенциального клиента — также источник информации, насколько он надёжен и безопасен. По данным бюро кредитных историй «Эквифакс Кредит Сервисез», клиенты с проблемами в кредитной истории на 20% чаще, чем те, у кого с ней всё в порядке, прибегают к страховым мошенничествам. Например, имитируют аварию или иной страховой случай. Да и в реальные ДТП клиенты с хорошей кредитной историей попадают реже. А выплаты проблемным клиентам банков по страховым полисам заёмщиков с подмоченной кредитной репутацией на 30–50% больше, чем тем, кто добросовестно исполняет обязательства по кредитам.

Проблемы с кредитом не всегда ведут к отказу в продаже полиса, хотя и этот вариант не исключён. Но тариф на него будет выше, в то время как дисциплинированным заёмщикам отдельные страховые компании предлагают скидки — например, 10%.

Работодатели на основании кредитной истории делают выводы о таких деловых качествах кандидата, как надёжность, зрелость, аккуратность, дисциплинированность. По умолчанию: обманул банк — обманет и фирму. Особенно тщательно проверяются кредитные истории кандидатов на позиции, связанные с материальной ответственностью: бухгалтер, товаровед, офис-менеджер (завхоз), директор и другие. Для банка, когда тот выступает в роли работодателя, проблемная история служит маркером — претендент, у которого непорядок с кредитами, явно не разделяет корпоративных ценностей.

С 2014 года доступ к кредитной истории вправе получить кто угодно с письменного согласия её обладателя. Согласие можно и не давать, но на практике это означает отказ от дальнейшего взаимодействия со страховой компанией или работодателем.

Всё это позволяет ответить и на вопрос, зачем кредитная история нужна заёмщику — чтобы не иметь проблем с получением кредитов, оформлением страховых полисов и трудоустройством и получать возможность сэкономить на процентных ставках и страховых премиях. Если же проблемы возникают, это повод задаться вопросом — всё ли в порядке с кредитной историей, и лишний раз её проверить. Бывают и ситуации, когда в ней содержится неверная информация, в которую можно и нужно вносить коррективы.

Все способы проверки своей кредитной истории

Способы проверки КИ:

- Через сайт Центрального банка

- На специальных онлайн-сервисах

- Благодаря прямому обращению в БКИ

- Путем почтового запроса в ЦККИ

- Посредством обращения к нотариусу

- При помощи кредитных организаций

Поскольку существует несколько легальных способов получить информацию о текущем состоянии КИ, не стоит обращаться к непроверенным посредникам. Эта процедура не вызывает особых проблем и не требует значительных финансовых затрат. Например, на сайте Центробанка услуга предоставляется бесплатно.

Как внести изменения (дополнения) в кредитную историю?

Просматривая свою кредитную историю, вы обнаружили в ней неверные данные, например по кредиту числится просрочка, хотя он давно уже погашен? Их можно исправить. Для этого нужно подать в БКИ — лично или по почте — заявление о внесении изменений и (или) дополнений в вашу кредитную историю, его бланк обычно размещен на сайте конкретного бюро. К заявлению приложите документы, подтверждающие ваши доводы. Например, справку из банка, что у вас перед ним нет неисполненных кредитных обязательств.

Бюро, в свою очередь, сделает запрос в банк, предоставивший спорные сведения. Банк либо обновит информацию, либо напишет мотивированный отказ. В любом случае бюро обязано в течение 30 дней со дня получения заявления известить вас о результатах.

Чем грозит плохая кредитная история?

Получить кредит можно и с плохой историей. Обычно чем выше ставка(хуже условия) тем проще получить кредит. А в ларьках "Деньги-сразу", "Быстроденьги" и пр. вообще не подключены к базам с кредитной историей, но там и процент бешенный(до 10 000 % годовых).

Не стоит забывать, что кредитная история – очень важный, но не единственный параметр, который влияет на принятие решения банком о выдаче займа человеку. Чем лучше ваша кредитная история и соответственно выше скоринговый балл, тем более выгодные условия кредитования вам будут предлагаться. Банки несут меньше рисков, выдавая кредиты заемщикам с хорошей кредитной историей, именно поэтому к ним проявляется более лояльное отношение.

Если у вас плохая кредитная история и низкий скоринговый балл, то вы можете ожидать следующие негативные последствия в отношениях с банками и кредитными организациями:

- отказ в кредите без объяснения причин;

- меньшие размеры кредитов или лимитов по кредитной карте;

- большие процентные ставки по кредитам;

- выдача кредитов только под залог или поручительство.

Как выглядит и из чего состоит кредитная история?

Кредитная история представляет собой документ, разделенный на несколько частей с разным уровнем доступа. В случае физических лиц он состоит из четырех информационных блоков. На бланке обязательно указывается название бюро, занимающегося сбором, хранением и предоставлением сведений.

Титульная часть

Включает сведения о субъекте КИ. Речь идет о паспортных данных, номере СНИЛС и ИНН. К личной информации относится также телефон и адрес регистрации или фактического проживания.

Основная часть

Включает описание активных и выполненных обязательств. В частности, данные касательно остатка задолженности, сроков погашения, судебных решений, принудительных взысканий, наличия или отсутствия просроченных платежей. Иногда указывается рассчитанный бюро индивидуальный рейтинг заемщика. Чем он выше, тем больше шансов на получение выгодного кредита.

Закрытая часть

Содержит информацию о кредиторах и организациях, которые запрашивали информацию о субъекте КИ. В дополнительном блоке указываются также данные приобретателей прав требования, которым исходный кредитор уступил проблемную задолженность.

Информационная часть

Включает сведения об успешных обращениях за кредитами, отклоненных запросах с причинами отказов и просроченных ранее выплатах. Факт неисполнения полученных обязательств фиксируется после возникновения на протяжении 120 дней не менее двух пропущенных подряд платежей.

Обратите внимание! Кредитная история никогда не содержит аналитических данных, примечаний, выводов и суждений. Рейтинг формируется на основании внутренних методик БКИ и предоставляется в качестве сухих цифр или специальных обозначений для оценки кредитоспособности.

Как БКИ получают информацию о заемщиках?

Порядок передачи данных для формирования и обновления КИ прописан в законодательстве. Источник, например, микрофинансовая компания или банковское учреждение предоставляет сведения в электронном виде при наличии документально зафиксированного согласия клиента.

Алгоритм формирования кредитной истории:

- Потенциальный заемщик обращается с заявкой в финансовое учреждение.

- Кредитор передает в БКИ информацию о клиенте после принятия решения по запросу.

- Бюро создает новое досье и добавляет полученную информацию в свою базу данных.

- БКИ уведомляет Центральный каталог кредитных историй (ЦККИ) об обновлении сведений.

Формированием КИ граждан в основном занимаются банки и МФО. Различные операторы сотовой связи и управляющие компании сообщают обычно только о злостных неплательщиках.

Проверьте кредитную историю — взгляните на себя глазами банков.

Узнать

Из чего складывается кредитная история

Основным, но не единственным источником новой информации для кредитной истории служат банки, кредитные кооперативы и микрофинансовые организации, в которых вы пользуетесь заёмными средствами. Сотрудничают с бюро кредитных историй (так называются компании, которые специализируются на аккумулировании и хранении этих сведений) также операторы мобильной связи и некоторые поставщики жилищно-коммунальных услуг (ЖКУ).

Передают туда сведения и судебные приставы. Поэтому если человек неаккуратно платит алименты, штрафы, налоги и другие отчисления, например, в Пенсионный фонд в случае индивидуальных предпринимателей, по счетам за жилищно-коммунальные услуги и любым другим обязательствам и дело дошло до принудительного взыскания, нельзя исключать, что в кредитную историю попадут и эти сведения.

Неаккуратная оплата счётов за ЖКУ тоже чревата риском испортить кредитную историю: некоторые поставщики передают сведения о неплательщиках в бюро кредитных историй

Мой знакомый работает программистом в одном из московских банков и в будущем хотел бы продолжать деятельность в этой отрасли. Поэтому к собственной кредитной истории относится ревностно — регулярно берёт и аккуратно погашает кредиты, которые банк, где он работает, к тому же предоставляет на льготных условиях, не допускает задолженностей по налогам и платежам за коммунальные услуги и строго следит, чтобы счета за ЖКУ в срок оплачивали арендаторы квартиры, которую он сдаёт на малой родине.

Кто и зачем проверяет кредитную историю?

Прежде всего проверка репутации заемщика необходима для оценки кредитоспособности. Если в банк обращается клиент с испорченной репутацией, вероятно, заявка будет отклонена. Обычно просроченные платежи и нарушенные договоренности свидетельствуют о материальных трудностях, низком уровне финансовой грамотности или проблемах с управлением расходами.

Важно! Нулевая или «чистая» история может стать преградой в процессе оформления первого кредита, если речь заходит о долгосрочных необеспеченных сделках. Некоторые банки приравнивают отсутствие сведений о выполнении обязательств к плохой репутации.

Кредитную историю проверяют:

- Банки, МФО и прочие кредиторы.

- Сервисы каршеринга (прокат авто).

- Страховые компании.

Досье заемщика изучают не только финансовые учреждения. Кредитная история представляет особый интерес для работодателей, если соискатели претендуют на должности, связанные с материальной ответственностью. Наличие безукоризненной репутации снижает риск воровства на работе, поскольку свидетельствует о стабильном финансовом положении сотрудника.

Как бесплатно проверить свою КИ

Есть несколько вариантов бесплатной проверки. Многое зависит от первоначально имеющейся у заинтересованного лица информации. Первое, что ему необходимо знать – в каких именно бюро хранятся сведения о нем. Подавать запросы сразу во все существующие БКИ нецелесообразно и трудоемко, поэтому стоит подготовиться и получить список нужных организаций.

Последовательность действий будет следующей:

- Подается запрос в ЦККИ. В ответе будет содержаться перечень БКИ, хранящих историю кредитных операций заемщика.

- Далее заявки подаются в целевые БКИ. Многие предоставляют возможность для оформления заявки на официальных сайтах компании. Если такого нет, то придется посетить один из офисов бюро или подать запрос удаленно (телеграмма, письмо).

- Составляется сводный документ, характеризующий заемщика.

Повышает удобство пользования отчетом по КИ кредитный скоринг. Рейтинговая оценка каждого заемщика позволяет ускорить обработку анкет, подходить формально к качеству обслуживания займов (своевременность возврата, наличие просрочек).

Зачем нужен код субъекта кредитной истории и как его узнать

Узнать, в каких компаниях находятся сведения о заемщике, можно через Центральный каталог кредитных историй, который размещен на официальном сайте Цетробанка. Соответствующую информацию запрашивают онлайн. Для этого требуется специальный код, представляющий собой набор цифр и букв, который клиент придумывает самостоятельно на стадии оформления ссуды. Такой код становится паролем для входа в ЦККИ.

Если вы хотя бы однажды в жизни обращались в кредитное учреждение для получения займа, то вам обязательно должны были выдать код субъекта кредитной истории (КСКИ). Это идентификационный номер, своего рода ПИН-код заемщика, состоящий из совокупности цифр и букв. Он обязателен при постановке клиента на учет в Центральном каталоге кредитных историй. При заключении кредитного контракта вам наверняка предлагалось заполнить клетки с 3 — 15 символами, составляющими ваш кредитный код, который может выглядеть, например, так: 2017НИКОЛАЕВА, или так: TERM1506. Некоторые специалисты советуют придумывать пароли, полностью состоящие из прописных латинских букв и арабских цифр, во избежание возможных ошибок, связанных со сбоем в работе сайта Центрального Банка России. ЦККИ раскрывает все имеющиеся сведения о месте хранения истории исключительно при предъявлении этого пароля.

Целью применения КСКИ является сохранение конфиденциальности сведений о клиенте. Никто, даже при наличии у него ваших паспортных данных, не сможет добыть информацию о вас. Многих интересует вопрос, можно ли узнать КСКИ онлайн. Ответ, естественно, отрицательный. Это сугубо конфиденциальная информация, и охраняется она законом.

Если КСКИ не сохранился, сделать запрос онлайн не получится. Простейший путь его узнать – это заглянуть в договор кредитования. Однако следует обратить внимание на то, что действующим является код самого последнего контракта. В момент заключения сделки банковский консультант предлагает вам придумать его. Именно он и указывается в договоре займа либо в его приложении. Если вы в новом документе указаны цифры, отличные от предыдущих, значит прежний код уже недействителен.

Есть еще минимум три варианта того, как узнать свой КСКИ:

- Можно обратиться в банк (где оформлялся последний кредит) и запросить код на месте.

- Или зайти в любой ближайший банк и оставить запрос на восстановление вашего кода. Услуга, несомненно, платная и обойдется в среднем от 180 до 300 рублей.

- Узнать КСКИ можно, в том числе, и в любом БКИ, где полагается оставить заверенное нотариусом заявление. От вас потребуется также квитанция об оплате 300 рублей за услугу.

После того, как вы узнали свой код нужно получить список БКИ, в которых храниться ваша кредитная история. Для этого нужно:

- зайти на www.cbr.ru/ckki/ и в разделе «Кредитные истории» выбрать пункт «Запрос на предоставление сведений о БКИ»;

- выбрать пункт «Субъект»;

- если известен уникальный идентификатор физ. лица, нажать кнопку «Я знаю свой код субъекта кредитной истории». Если нет, кликнуть кнопку с соответствующей надписью;

- заполнить предложенную анкету с указанием электронной почты;

- нажать кнопка «Отослать данные».

После чего остается ожидать ответа с перечнем БКИ, куда далее понадобится подать запрос на предоставление самой истории.

Получаем кредитный отчет через НБКИ онлайн или оффлайн способом

НБКИ – крупнейшая компания, сотрудничающая с несколькими бюро. На текущий момент НБКИ имеет самую обширную базу кредитной информации, почти 90% от всех данных. Сведения по клиентам поступают в бюро почти из всех учреждений, предоставляющих денежные займы. Официальный сайт Национального Бюро Кредитных Историй — nbki.ru

Два раза в год клиент имеет право проверить свою КИ бесплатно. Третья и последующие проверки будут стоить по 450 рублей. Чтобы получить отчет по КИ существуют несколько способов.

Составить и отослать запрос через почту:

- внести необходимые данные в запрос на получение отчета по КИ;

- заверить нотариусом подпись на документе;

- при повторном запросе в текущем году доложить копии квитанции об оплате;

- отослать на адрес НБКИ: г. Москва, пер. Скатерный, 20/1, 121069

Результат будет доставлен на обозначенный адрес в течение десяти рабочих дней.Отправить запрос, при использовании телеграфа (возможно только для физ. лиц):

- посетить отделение почты, где есть телеграфная связь;

- отослать в НБКИ телеграмму с наличием в ней ФИО, паспортных данных и телефона;

- подпись отправителя заверяется работником почты при предоставлении подтверждающего документа;

- при вторичном востребовании в текущем году следует переслать квитанцию по факсу.

Результат будет доставлен на обозначенный адрес в течение десяти рабочих дней.Эта опция доступна только обладателям подтвержденной учетной записи на портале Госуслуг. Для получения отчете перейдите на страницу https://person.nbki.ru и следуйте инструкциям.

Как посмотреть кредитную историю через Сбербанк Онлайн

Узнают свою кредитную историю онлайн через личный кабинет в Сбербанке. Для этого заходят на главную страницу, находят нужную вкладку и заполняют заявление.

Сбербанк получает сведения через сайт ОКБ (Объединенное Кредитное Бюро). Стоимость услуги – 580 рублей. Заказывать отчет разрешается каждые 1,5 месяца. Кстати непосредственно у ОКБ можно два раза в год заказать кредитный отчет совершенно бесплатно. Перейдите на их сайт ucbreport.ru/account/signin зарегистрируйтесь и пользуйтесь.

Еще один способ — через Эквифакс

Бюро кредитных историй Equifax – международное КБ, появившееся в последний год 19-го столетия в Штатах. Сегодня оно обслуживает 24 государства. Его сервисом через ЦБКИ в Москве пользуются также российские граждане. Эквифакс – бюро, где заказывают отчет онлайн. Сведения предоставляют в личном кабинете. Для регистрации рекомендуется придерживаться такой инструкции:

- войдите на официальный портал компании www.equifax.ru;

- выберите вкладку личного кабинета;

- примите условия оферты;

- заполните анкету, следуя указаниям системы;

- подтвердите адрес электронной почты и номер телефона с помощью специальных кодов.

Далее подтвердите личность. Делают это несколькими способами:

- с помощью получения перевода на счет в баке;

- через сервис Контакт;

- при личном посещении офиса;

- через телеграф.

После этого можно будет запросить отчет.

Что показывает кредитная история: разбор на примере реального отчета

На примере отчета из НБКИ – одного из ведущих бюро, можно посмотреть содержание КИ, структуру, как выглядит кредитная история, где искать нужную информацию.Первый блок – контакты заемщика и личная информация:

Второй блок выписки показывает подробно историю кредитов. В примере у заемщика все платежи зеленые, это значит, что просрочек нет, он платил вовремя. Скриншот с расшифровкой:

Заемщик брал не один кредит. На скриншоте видно, что здесь были просрочки, и не одна:

Но этот кредит был взят раньше. Так как последний закрыт благополучно, кредитная история не будет сильно испорчена.Вот так в портфолио выглядит блок с решениями банков по заявкам:

Завершающая часть, кто запрашивал выписку на клиента:

Отчет показывает, что дважды запрашивал выписку МТС-банк, 7 июня и 14 октября.

Закрытая часть

Закрытая часть отчета о КИ физлица может быть предоставлена только ему. В ней содержится информация, поделенная на несколько разделов:

- Данные организаций, которые когда-либо запрашивали вашу КИ, с указанием их сокращенного и полного наименования, ИНН и ОГРН, а также с датой проведения запроса. Стоит обратить внимание на важный момент: в отчете конкретного БКИ будут отражаться запросы тех организаций, которые обращались в конкретное бюро. Следовательно, в отчетах разных бюро может быть внесено разное количество запрашивающих историю организаций.

Важно! Чем меньше запросов по конкретному лицу, тем выше вероятность получения одобрения кредита. Повышенный интерес может вызвать опасение у кредитора.

- Информация обо всех заявках и решениях, принятых кредитными организациями. Отметим, что отражаться информация будет так же, как и в первом случае: только в случае, если конкретная организация сотрудничает с выбранным для проверки БКИ. Детальный отчет покажет: что за заявка подавалась, на каких условиях, какая сумма была запрошена и принятое решение. Затем раскрывается информация о заемщике и кредиторе, как источнике формирования КИ.

Важно! В обязательном порядке расписывается каждый запрос в отдельности

- Отдельным разделом предоставляется информация о судебных решениях, если такие имели место. Ее в БКИ передает судебный пристав, занимающийся конкретным исполнительным производством. Здесь будет указан проблемный долг (при его наличии), который был списан или реструктуризирован по решению суда с указанием кредитного соглашения и условиями его погашения.

- Если вы получали банковские гарантии, тогда в следующем разделе будет расписано, какой банк их предоставлял, на какую сумму и срок. А также если банк отозвал свои гарантии ранее установленного срока, тогда указывается причина расторжения договора.

- Если клиент в определенный период проходил процедуру банкротства, тогда каждое БКИ обязательно переносит информацию в свой отчет из Единого реестра сведений о банкротстве. В таблице указывается дата признания банкротства, есть ссылка на предоставляемые данные, и уточняется принятое решение, к примеру, списание имеющихся долгов.

В заключительной части документа, как правило, приведены контактные данные бюро, предоставившего подробный отчет о КИ.

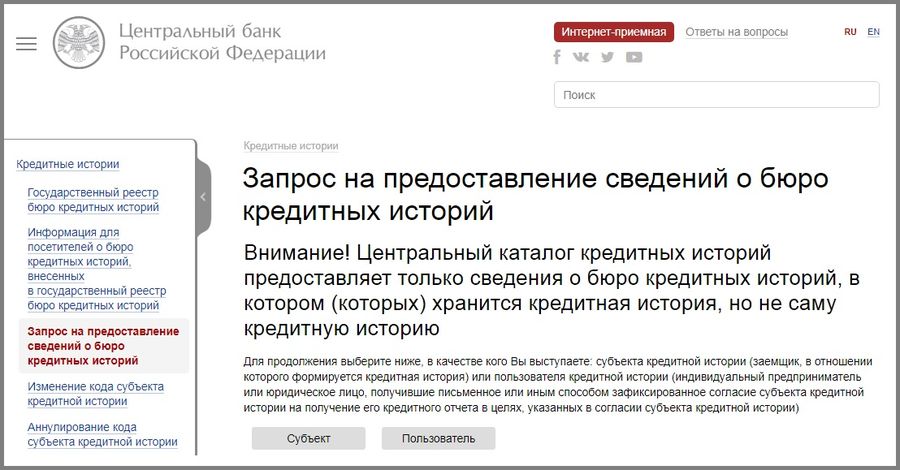

Как узнать кредитную историю на сайте Центробанка

Пошаговая инструкция для доступа к сведениям из ЦККИ на сайте ЦБ:

- Получить код субъекта кредитной истории в БКИ или любом банке (часто указывается в договоре займа)

- Выбрать «Запрос на предоставление сведений о БКИ» в разделе «Кредитные истории»

- Определить текущий статус заемщика (физическое или юридическое лицо)

- Заполнить предоставленную анкету, указав паспортные данные, действующий код субъекта КИ и e-mail

- Отправить запрос, предварительно проверив достоверность размещенных персональных сведений

- Дождаться ответа на указанный в заявке адрес электронной почты

Если заемщик осведомлен о кредитном бюро, которое занимается обработкой его информации, можно обойтись без кода субъекта. Однако финансовые учреждения сотрудничают с разными БКИ, поэтому эксперты рекомендуют получить пароль, с помощью которого можно осуществлять мониторинг сведений на постоянной основе. В случае потери кода восстановление обойдется в 300 рублей. Пользоваться можно также дополнительными паролями.

Важно! Центральный банк предоставляет только сведения о кредитном бюро, занимающемся обработкой данных гражданина. Текущее состояние кредитной истории удастся узнать, обратившись в банк или бюро.

Для запроса информации о кредитной репутации необходимо:

- Узнать данные обслуживающей компании из Реестра БКИ на сайте ЦБ.

- Пройти процедуру идентификации, предоставив паспортные данные.

- Предоставить полученный ранее основной или временный код субъекта КИ.

- Написать заявление на формирование соответствующего отчета.

- Указать актуальные контактные данные (e-mail и номер мобильного телефона).

Услуги по предоставлению детализированной информации о состоянии кредитной истории платные, но речь идет исключительно о небольших суммах. Следует помнить, что во время рассмотрения заявки на оформление займа все расходы, связанные с проверкой финансовой репутации клиента, берет на себя кредитное учреждение.

Как можно исправить плохую кредитную историю

Плохая кредитная история (КИ) возникает вследствие нарушения финансовых обязательств, что проявляется в виде просроченных платежей или уклонения от регулярных взносов. Существует ошибочное мнение о том, что высокий рейтинг у заемщика будет при полном отсутствии у него в прошлом финансовых обязательств. На самом деле идеальная КИ – это имевшиеся в наличии и полностью и своевременно погашенные ссуды.

Если история займов испорчена, ее можно исправить. Сделать это возможно такими способами:

- Оформите кредитную карту и используйте ее для оплаты покупок безналичным способом, вносите деньги на счет своевременно, чтобы оставаться в льготном периоде. Это позволит бесплатно пользоваться средствами и исправлять историю, поскольку данные об операции отражаются в отчете.

- Оформите микрозайм. Рекомендуем взять не более 3000 рублей и вернуть деньги в срок. Многие МФО предлагают получить первый заем без процентов.

- Примите участие в программе «Кредитный доктор» от Совкомбанка. Банк предоставляет деньги под высокий процент на срок 3-6 месяцев.

Бюро кредитных историй(БКИ)

Кредитные истории формируются, редактируются и хранятся в так называемых бюро кредитных историй (БКИ). Бюро кредитных историй – юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг.

Банк России уполномочен регистрировать бюро кредитных историй (вносить бюро кредитных историй в государственный реестр бюро кредитных историй, исключать бюро кредитных историй из государственного реестра бюро кредитных историй, осуществлять контроль и надзор за деятельностью бюро кредитных историй, вести Центральный каталог кредитных историй.

Как часто обновляется кредитная история?

Бюро хранит полученные данные на протяжении 10 лет со дня внесения последних изменений в информацию об обязательствах физического лица, которое осуществляет финансовые операции.

Кредиторы обязаны передавать данные в течение пяти дней с даты совершения действия или наступления события, влияющего на финансовую репутацию заемщика. Учитывается информация по всем обязательствам, включая действующие карты с погашенной задолженностью.

Как формируется кредитная история

В процессе кредитного скоринга выполняется рассмотрение заявки от клиента, претендующего на получение займа. Однако анкетных данных обычно недостаточно для оценки платежеспособности и надежности будущего заемщика.

Чтобы снизить риск невозвращения предоставленных взаймы денежных средств, кредиторы требуют предоставить обширный пакет документов. Одновременно с подтверждением стабильного дохода клиент может обеспечить сотрудникам банка доступ к информации о выполненных в прошлом обязательных платежах.

Кредитная история содержит информацию по:

- Заключенным договорам

- Отклоненным кредитным заявкам

- Персональным данным лица

- Месте жительства заемщика

- Коммунальным платежам

- Кредитным организациям

- Суммам и срокам кредитования

- Погашенным займам

- Внесенным выплатам

- Просроченным платежам

- Нарушениям условий сделок

- Штрафным санкциям и пеням

- Досрочному погашению займов

- Судебным спорам и приговорам

Для удобства ведения КИ разделяется на титульную, основную и закрытую часть. Основу кредитной истории составляют сведения о полученных, погашенных и просроченных кредитах, в частности индивидуальный рейтинг заемщика.

Персональная информация о заемщике, включая паспортные данные, ИНН и СНИЛС, находится в титульной части. Дополнительный закрытый раздел используется исключительно БКИ для учета внутренних сведений о финансовых учреждениях, которые предоставляли или запрашивали ранее данные о заемщике.

Информацию в БКИ передают:

- Банковские учреждения

- Микрофинансовые компании

- Частные кредиторы

- Ломбарды различного типа

- Кредитные союзы

- Коммунальные учреждения

- Лизинговые организации

- Участники POS-кредитования

- Страховые компании

Отечественные кредитные учреждения пытаются сотрудничать только с одним бюро. Информация о займах пересылается в электронном виде на протяжении 10 дней с момента выполнения каждой процедуры (оформление и погашение займа, появление просроченного платежа, ведение судебных тяжб и начисление штрафа).

Важно! Обрабатываемые БКИ сведения не подлежат изменению и удалению без веской причины. Граждане могут получить сводку о текущем состоянии КИ или обратиться в банк для пересмотра отправленных сведений.

Некоторые кредитные учреждения отказываются от сотрудничества с БКИ. К тому же для обработки информации требуется разрешение на передачу конфиденциальных данных от каждого заемщика. Зачастую банк его получает во время отправки заемщиком заявки или в процессе подписания кредитного договора. Клиент вправе отказаться от передачи сведений, но шансы на оформление займа в этом случае существенно снизятся.

Какие части важны при анализе отчета заемщиком

На какую часть обратить внимание будет зависеть от целей человека. Не все части кредитной истории понадобятся заемщику. Если он хочет посмотреть скоринговый балл, чтобы понять, выдадут ссуду или нет, достаточно общей информации.

Если он хочет увидеть, что за просрочки допустил, понять, есть ли в них его вина или был сбой в системе, ошибка менеджера, тогда нужно смотреть часть с расшифровкой кредитов.

Если заемщик хочет проверить, не стал ли он жертвой мошенников, когда от его имени отправляли запросы на микрозаймы и тем самым испортили его КИ, нужно смотреть последний раздел, где раскрывается информация о количестве запросов на кредиты, в какие организации они отправлялись.

Как быстро понять, получишь ли кредит

Чтобы максимально быстро оценить шансы на получение кредита, необязательно запрашивать развернутую выписку, анализировать статистику. Достаточно обратиться к сайтам или компаниям, где можно запросить только скоринговый рейтинг, как в Тинькофф и на специальных сайтах для запроса КИ.

На запрос заемщик потратит всего 15-30 минут. Скоринговый рейтинг показывает платежеспособность заемщика без сведений по кредитам, запросам на займы и др. Чем больше балл, тем лучше условия предложит банк:

- большую сумму;

- длительные сроки кредитования;

- пониженную процентную ставку;

- возможность заключить договор с индивидуальным графиком платежей и другими преимуществами.

Компании используют различные шкалы для оценки платежеспособности заемщиков. Одни делят заемщиков по 5-балльной системе, другие от 200 баллов до 800.

- https://hiterbober.ru/personal-money/chto-takoe-kreditnaya-istoriya.html

- https://cabinet-bank.ru/kreditnaya-istoriya/

- https://www.klerk.ru/buh/articles/507883/

- https://ipipip.ru/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BD%D0%B0%D1%8F_%D0%B8%D1%81%D1%82%D0%BE%D1%80%D0%B8%D1%8F/

- https://Unicom24.ru/articles/kreditnoj-istoriya-chto-eto-takoe

- https://bankstoday.net/last-articles/chto-predstavlyaet-soboj-kreditnaya-istoriya-podrobno-razbiraem-chto-vazhnogo-i-v-kakom-razdele-mozhno-najti

- https://creditometr.online/fininfo/kreditnaya-istoriya

- https://vse-zalogi.com/kreditnaya-istoriya/chto-oznachaet-kreditnaya-istoriya/

{kind=link}