Кредитная карта Тинькофф Платинум

Основные условия, на которые стоит обратить внимание

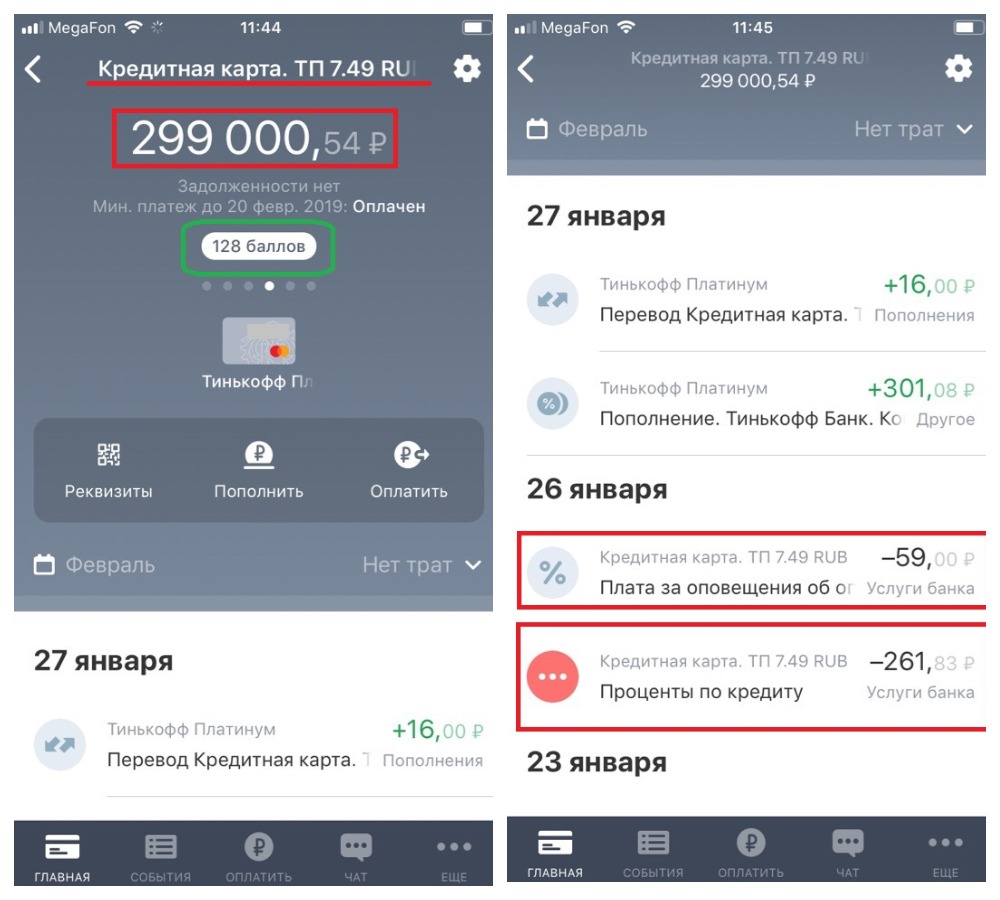

- Кредитный лимит до 300 000 рублей. Мне столько денег не нужно было изначально, но видимо банк оценил мою платежеспособность по карте Тинькофф Блэк и осчастливил аж на 299 тыс.руб.

Банк определяет кредитный лимит без участия клиента и может его повысить со временем. Нужно лишь часто пользоваться кредиткой и вовремя гасить долг.

Обратите внимание на тарифный план ТП 7.49. Он нам пригодится позже.

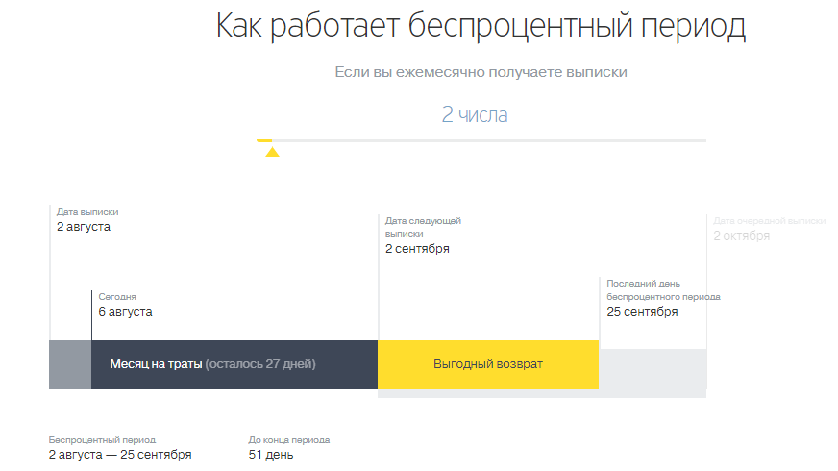

- Беспроцентный период (грейс) до 55 дней.

Важный пункт, расскажу о грей-периоде более подробно. Начинается он не с первого числа месяца, а с даты активации карты. Чем ближе ваша покупка будет к этой дате, тем лучше. Распространяется только на безналичные платежи.

Картинку взяла с сайта Тинькофф, она отлично иллюстрирует принцип действия грейс-периода.

Читала отзывы в journal.tinkoff.ru, что неудобно отсчитывать грейс-период. Если честно, не понимаю проблему. К дате выписки счета (банк присылает ее на эл.почту) нужно прибавить 1 месяц и еще 25 дней. Так проще всего запомнить.

Проценты за пользование кредитными деньгами:

- В беспроцентный период – 0%. При условии, что вы расплачиваетесь картой в магазине или интернете, а не снимаете наличные.

- Через 55 дней (если платите только минимальный платеж) – 12% – 29,9% годовых. Зависит от тарифного плана. Как присваивается тарифный план – я не знаю, но его номер сразу видно в личном кабинете. Соответствие ТП и % можно посмотреть в тарифах на сайте.

- При снятии наличных – 30% – 49,9% (тоже зависит от ТП).

Как видите, проценты конские. Я категорически НЕ рекомендую снимать деньги с кредитной карты. И это касается не только Тинькофф, а вообще любого банка. К тому же, за снятие наличных существует дополнительная мзда – 2,9% + 290 руб.

Возможные дополнительные расходы:

- Годовое обслуживание карты – 590 руб. В месяц получается 49 рублей. Считаю, что вменяемые деньги. К тому же, легко отбиваются за счет бонусов.

- Плата за смс-оповещение об операциях – 59 рублей в месяц. Можно отключить, но я пользуюсь услугой и это видно на картинке выше. Однако, ничего не мешает сэкономить, если картой будете пользоваться редко. Все расходы можно посмотреть в личном кабинете или приложении.

- Страховка – 0,89% в месяц (от задолженности). Вот эту штуку я сразу отключила —> в личном кабинете нажать на шестеренку в верхнем правом углу экрана. После отключения услуги мне перезвонил представитель банка, уговаривал вернуть услугу, ведь это ничего не стоит если нет задолженности. Я – кремень, мягко отказала.

Экстра-меры при условии вашего жесткого игнора по оплате задолженности:

- Не платите минимальный платеж? Штраф 590 рублей. Минимальный платеж рассчитывается индивидуально, но не может быть меньше 600 рублей.

- Неустойка при неоплате – 19% годовых.

У меня ни разу не было ситуации неоплаты. Банк присылает выписки вовремя, можно посмотреть все расчеты. А в приложении сразу видно долг, сумму минимального платежа и дату, до которой его нужно оплатить.

Приятные плюшки от Тинькофф или не все так страшно

Помимо грейс-периода у Тинькофф Platinum есть и другие преимущества:

- рассрочка. Возврат денег за крупную покупку можно растянуть на 6-12 месяцев и не платить никаких процентов! По рассрочке работают не все магазины. Список есть в приложении (раздел Бонусы). Путешествия, покупка мебели и электроники – это наверно самое интересное. Предложение нужно обязательно активировать перед применением.

- личный кабинет и мобильное приложение. Тут даже не хочу повторяться. Все шикарно, удобно и интуитивно понятно. Очень подробно про ЛК рассказала в статье про дебетовую Тинькофф (ссылка выше).

- простое пополнение карты: в банкоматах, переводом с банковской карты или у партнеров банка. Никогда не было проблем с пополнением счета. Я всегда перевожу с Тинькофф Блэк внутри личного кабинета.

- доставка карты до квартиры. Удобно, что заявка заполняется на сайте, все решения принимаются удаленно и никуда ехать не нужно.

- бонусная программа Браво. Очень похожа по условиям на Тинькофф Блэк, но на кредитную карту будут начисляться не живые деньги, а баллы. За любые покупки – 1%, за спец-предложения от Банка – до 30%.

Расскажу чуть подробнее о программе. Баллы начисляются по окончанию расчетного периода. Обменять/потратить баллы можно на расходные операции по оплате железнодорожных билетов и счетов в кафе, ресторанах и фастфуде по курсу 1 балл = 1 рубль.

Нажимаем на цифру с количеством баллов (в моем примере 128) и переходим в раздел с баллами Браво.

У меня есть 12 операций, по которым возможна компенсация. Но в наличии слишком мало баллов. Часть покупки компенсировать нельзя. Таким образом, мне нужно накопить еще хотя бы 90 баллов, чтобы компенсировать чек из KFC.

Свой последний обмен баллов я сохранила для примера. Нужно выполнить всего три действия: 1) перейти в покупку, которую хотите обналичить; 2) нажать на кнопку с плюсиком “Компенсация баллами”; 3) подтвердить операцию.

Денежные средства будут зачислены на расчетный счет мгновенно. Этими деньгами можно расплатиться за покупку или погасить задолженность. Короче говоря, воспользоваться на свое усмотрение.

Беспроцентная рассрочка до 12 месяцев

Держатели кредитной карты Платинум действительно могут покупать товары в рассрочку. В течение нескольких дней после активации кредитки (до 7 дней) в онлайн-банке Тинькофф появятся партнеры банка, у которых можно совершать покупки в рассрочку. Подробный материал об этом — Тинькофф рассрочка.

И это действительно выгодное предложение. Можно покупать технику, одежду и другие товары, не переплачивая проценты. Причем можно брать несколько рассрочек одновременно в рамках предоставленной кредитной линии.

Подводные камни:

- срок в 12 месяцев — максимальный. На деле же партнеры Тинькофф дают рассрочку преимущественно на 3-10 месяцев;

- прежде чем совершить покупку, нужно активировать предложение нужной компании в банкинге. Если этого не сделать, покупка будет оценена как стандартная трата кредитных средств, то есть будет облагаться процентами.

Если заемщик проморгал и не активировал покупку предварительно, можно сделать это после. Но при условии, что платеж еще не проведен, а он проводится в срок до 3 дней. Если время упущено, проценты платить придется.

Ставка 12%

Потенциальный заемщик видит ставку 12% годовых и думает, что это отличное предложение. Если разобраться, то под ставку 12% выдаются если только ипотечные кредиты или ссуды зарплатным клиентам. А здесь же кредитка, которая выдается без справок и с доставкой на дом, и всего 12% годовых.

Огорчим вас, но эти 12% — это маркетинговый ход для привлечения клиентов. Если заглянуть в тарификацию, то по части ставок там отражается следующая информация:

- 12-29,9% — ставка, применимая к операциям покупок;

- 30-49,9% — ставка, применимая к операциям обналичивания (это не только снятие через банкомат, но и переводы на карты, счета, кошельки).

В тарифах реально фигурирует ставка в 12%, но на деле никому не одобряют такой процент. При подаче заявки ориентируйтесь на верхний предел процента, который как раз-таки реален и объективен для кредитки с такими условиями выдачи.

Наименьший процент Тинькофф назначит постоянным заемщикам, своим вкладчикам, держателям дебетовых карт с нормальным оборотом. Но и то это вряд ли будут 12%.

Удобное пополнение и снятие

Снятие наличных — крайне невыгодная процедура для держателей кредитной карты Тинькофф Платинум. Да, обналичивать кредитный счет можно в любых банкоматах, но есть важные моменты, которые тоже можно назвать подводными камнями:

- ставка за операции снятия и приравненные к ним повышается до 30-49,9%, это очень много (и здесь также лучше опираться на верхний предел);

- комиссия за снятие наличных — 2,9% плюс 290 рублей;

- на эти операции не распространяется льготный период.

А вот пополнять кредитку действительно удобно. Кроме собственной сети банкоматов у банка есть огромное количество партнеров. В итоге точки пополнения есть чуть ли не в каждом квартале.

Срочная выдача и доставка на следующий день

Это тоже не совсем верная информация. Заемщик планирует получить кредитку уже завтра, а на деле все затягивается, получение может случиться только на 4-5 день или даже позже.

После подачи заявки клиенту нужно ждать звонка представителя банка. Не факт, что он случится сразу после подачи обращения. Кроме того, менеджер может попросить предоставить дополнительную информацию, например, указать номер СНИЛС или телефон начальника. И эта информация не всегда может здесь и сейчас оказаться под рукой.

А после банк начнет рассмотрение, которое не всегда бывает срочным. Лучше сразу ориентироваться на срок оформления в 2 дня. Но и с доставкой не все гладко. В рекламном описании Тинькофф обещает привезти карточку за 1 день, на деле же в условиях прописано 1-7 дней.

Так что, у кредитной карты Тинькофф Платинум достаточно подводных камней, которые часто выявляются уже после подачи заявки и получения карточки на руки. Поэтому лучше заранее изучить, в чем подвох, почитать отзывы и саму тарификацию продукта.

Льготный период до 55 дней

Это реальная возможность пользоваться деньгами банка и не платить проценты. Главное — пользоваться опцией правильно и изучить ее подводные камни. Многие понимают его схему неверно и в итоге удивляются начисленным процентам.

Важные моменты:

- далеко не всегда это 55 дней, грейс указан “ДО 55 дней”. На деле — 25-55 дней. Он стартует в день формирования выписки;

- льгота действует только на операции покупок. Если снимать деньги, переводить их на карты и счета, грейс не сработает;

- до окончания срока грейса нужно полностью закрыть минус по Тинькофф Платинум, иначе проценты будут начислены за весь срок.

Операции по оплате налогов, штрафов и коммунальных услуг тоже не попадают под действие льготного периода.

Как пользоваться кредитной картой Тинькофф Платинум, чтобы не попасть впросак?

1. Tinkoff Platinum я использую исключительно в качестве палочки-выручалочки, когда нужно сделать крупную покупку, а свободных денег нет. Занимать у друзей и знакомых ужас как не люблю, а банк дает уникальную возможность воспользоваться деньгами условно бесплатно.

Чаще всего по кредитной карте я покупаю билеты на самолет, гостиницы и туры. Как правило, это горящие предложения и медлить нельзя. Особенно удобно расплачиваться картой, когда делаю большое бронирование на всю компанию. Деньги мне возвращают сразу и я пополняю счет кредитки.

Что хочу сказать – банк не пытается вогнать вас в долги. В личном кабинете всегда доступна информация о сумме долга и крайней дате оплаты. Просто не нужно лениться контролировать этот момент.

Лишь один я раз я влезла в крупные траты более, чем на 55 дней и мне пришлось заплатить проценты (см.первую картинку). Но я была готова к этому и срочно погашала долг крупными суммами.

2. Чтобы не попасть на дополнительную комиссию никогда не снимайте наличные с кредитной карты. Об этом я уже писала выше, но грех не повториться.

Важно! К операциям по снятию наличных приравниваются переводы на другие карты и расчетные счета, пополнение электронных кошельков, покупка валюты. Полный перечень подобных операций есть в приложении к тарифам.

Если будете переводить деньги юр.лицу по банковским реквизитам, то комиссия составит 3%.

3. Не покупайтесь на предложение банка оплачивать только минимальный платеж. Гасите долг как можно быстрее. Чем на дольше вы растяните “удовольствие”, тем большую сумму в итоге придется оторвать от сердца.

4. Не могу не рассказать еще об одном, более продвинутом способе использования кредитной карты. Подробно писала о нем тут – Лайфхак с кэшбэком по банковской карте.

Суть такова – у вас есть дебетовая и кредитная карта. На дебетовой карте лежат деньги под % (работают), а расплачиваетесь вы везде кредитной картой. Как только заканчивается грейс период – пополняете кредитку. Схема осложняется постоянным контролем с вашей стороны, но она вполне рабочая.

Кредитная линия до 700000 рублей

В чем подвох Тинькофф Платинум по части кредитного лимита? Вроде как в тарифах так и указано — до 700000 рублей. Но подвох кроется в предлоге “ДО”. На деле никому не одобряют столько большой лимит. Это просто цифра, указывающая предельные возможности программы, а не то, каким лимитом реально будет обладать продукт.

Многие заемщики удивляются, что приходит одобрение буквально на 50000-60000, если не меньше. Как так, ведь черным по белому написано — до 700000! А дело в том, что банк устанавливает линию ссуды на свое усмотрение. И новому клиенту приличный лимит никогда не одобрят.

Начальный лимит по Тинькофф Платинум будет небольшим, но с возможностью увеличения на усмотрение банка. Если клиент активный и благонадежный, постепенно линия будет увеличиваться.

На каких сайтах не нужно оформлять карту Тинькофф Платинум

Замечали когда-нибудь такой момент – если забить в поиск Яндекса или Гугла “Тинькофф Платинум”, то на первую страницу повылазят “вурдалаки” – сайты, мимикрирующие под настоящий сайт банка?

Официальный сайт Tinkoff Bank этот – https://www.tinkoff.ru. Именно так и никак не иначе. Остальные вариации, типа tinkoff-platinum.com, lk-tinkoff.ru, tPlatinum.ru и другие – все это ненастоящие сайты.

Я не люблю пользоваться сайтами-прокладками и вам не советую. Такие “двойники” есть у крупных банков, гостиниц и аэропортов. Это не совсем честный бизнес в интернете, немного похожий на паразитизм. Напишу как-нибудь о этом статью.

- https://easy-woman.ru/tinkoff-platinum.html

- https://brobank.ru/podvodnye-kamni-tinkoff-platinum/

{kind=link}