Полная стоимость кредита: что это такое и как она рассчитывается

Определение

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

Важно учитывать, что список расходов, включаемых в ПСК не бесконечен. Он не может быть расширен по аналогии, по мнению одной из сторон сделки или решением каких-либо еще лиц и организаций.

Центральный банк РФ в рамках закона «О потребительском кредите (займе)» обязал рассчитывать и указывать данную величину на первой странице кредитного договора, а именно:

«Полная стоимость потребительского кредита (займа) определяется как в процентах годовых, так и в денежном выражении и рассчитывается в порядке, установленном настоящим Федеральным законом. Полная стоимость потребительского кредита (займа) размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится цифрами и прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Полная стоимость потребительского кредита (займа) в денежном выражении размещается справа от полной стоимости потребительского кредита (займа), определяемой в процентах годовых. Площадь каждой квадратной рамки должна составлять не менее чем 5 процентов площади первой страницы договора потребительского кредита (займа) (часть 1 в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

- Задержки платежей или досрочное погашение. За первое начисляется пеня, второе обещает пересчет процентов и уменьшение общей стоимости кредита или штрафные санкции, если это предусмотрено договором.

- Изменения условий возврата ссуды. Такая возможность часто прописывается в договоре, но ее наступление увязывается с внешними обстоятельствами.

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Важно чтобы полная стоимость кредита была известна заранее, еще до его получения. Если банк скроет информацию об этом, то сделка должна быть признана недействительной, договор кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

Что входит

В полную стоимость кредита банк включает только обязательные платежи клиента:

- Основной долг — сумму, которую получит заемщик, без учета начислений.

- Проценты за использование этих денег.

- Платежи третьим лицам — например, страховой компании или оценщику. Плата за страхование кредита может быть включена в ПСК, только если без страховки не получить конкретный вид кредита или если она влияет на ставку по кредиту: к примеру, со страховкой ставка 9,9%, а без страховки — 13%. Если страховка не влияет на ставку и не обязательна для получения кредита, ее не включают в ПСК.

- Плату за выпуск и обслуживание карты, если речь о кредитке.

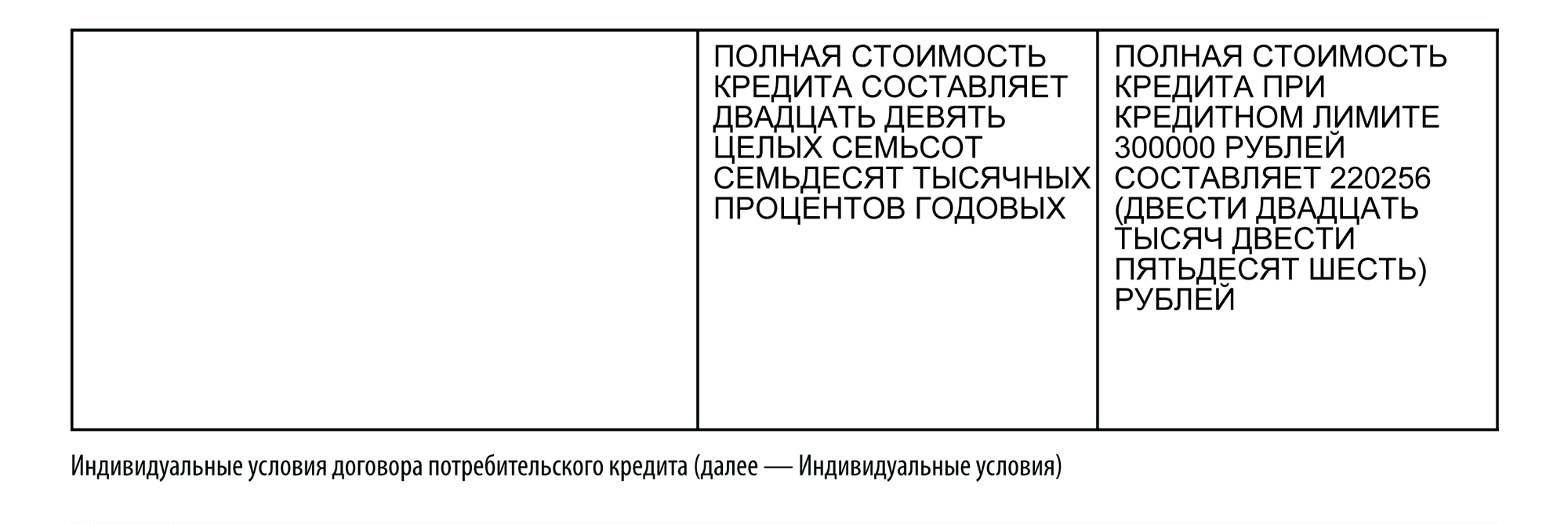

Так выглядит ПСК в договоре

Таким образом, в полную стоимость кредита входят не только основной долг и проценты, но и дополнительные платежи и расходы по обслуживанию кредита.

Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение ПСК больше чем на треть. Например, на 16 августа 2019 года среднерыночная ПСК для автомобиля с пробегом до 1000 километров составляет 12,96%. Значит, полная стоимость кредита на покупку такого автомобиля не может быть выше 17,28% годовых.

Что не входит

В полную стоимость кредита не входят:

- Платежи, которые не влияют на возможность оформления кредита и процентную ставку (например, мобильный банк).

- Платежи, возникающие из-за нарушения заемщиком условий кредитного договора (штрафы, пени и т. д.).

- Платежи, предусмотренные кредитным договором, если при этом их величина или сроки уплаты напрямую зависят от действий заемщика (комиссия за досрочное погашение кредита, неустойка за превышение лимита овердрафта и т. д.).

Зачем высчитывать этот показатель

Благодаря ПСК клиент узнает потенциальную переплату по кредитному договору. Разница между суммой займа и полной стоимостью кредита — важный критерий при выборе банка и оформлении займа, так как клиент ориентирован на более низкую процентную ставку и оптимальные условия предоставления дополнительных услуг.

Как ограничивается

Полная стоимость каждого конкретного кредита не должна отклоняться от средних ПСК по рынку более чем на треть и в любом случае не должна быть больше 365% годовых. Новый средний показатель ПСК по рынку для разных сумм и сроков кредитов и прочих займов ежеквартально рассчитывается Центробанком для банков, МФО, кооперативов, ломбардов. Результаты расчетов выкладываются на официальном портале ЦБ .

Например, среднерыночная ПСК потребительских кредитов от 30 тыс. руб. до 100 тыс. руб. на срок свыше года составляет 19,628%, значит, предельная стоимость кредита не может превышать 26,171%. Считать самому не обязательно — можно посмотреть значения по ссылке выше.

Исключение из этих ограничений составляют займы без обеспечения на срок не более 15 дней на сумму до 10 тыс. руб. Но они особенные , это так называемые займы до зарплаты — они в этой статье не рассматриваются.

Когда стоимость кредита выше

Иногда реальная стоимость кредита оказывается выше ПСК. Например, если заемщик просрочит платеж по кредиту, будет штраф, который повысит стоимость кредита для заемщика. Но банк не знает заранее, будет ли заемщик нарушать сроки выплаты, и поэтому не включает подобные штрафы в ПСК.

У ПСК по кредитным картам есть свои особенности. Договор по кредитным картам чаще всего бессрочный, точной даты выплаты всего долга нет, а одобренный кредитный лимит может меняться в процессе обслуживания по усмотрению кредитора или самого заемщика. Также кредитор не может заранее знать, будет ли клиент снимать наличные с кредитки или переводить с нее деньги.

Например, заемщик получил кредитку со ставкой 25% годовых на покупки и снял с кредитки наличные. Была списана комиссия за снятие, а на саму операцию согласно договору начала действовать ставка 49% годовых. Кредитор не мог заранее знать, что заемщик снимет наличные, поэтому не включил в ПСК комиссию и повышенную ставку.

Как узнать

ПСК рассчитывает банк и заемщик самостоятельно.

Банк делает расчет и уведомляет заемщика:

1. При размещении на официальном сайте предложений по кредитам. Банк обязан раскрыть информацию об условиях кредита. Диапазон ПСК указывается по каждому продукту. Этим способом стоит воспользоваться на этапе анализа и отбора кредитных предложений.

Правда, в ряде случаев, приходится поискать эту информацию на сайте.

Например, Газпромбанк, характеризуя условия кредитов, в самом конце дает ссылку на раздел «Тарифы.Ставки.Котировки», где можно найти диапазон ПСК. Но и здесь сначала нужно выбрать определенный раздел, затем открыть файл в формате «pdf».

2. При оформлении кредитного договора. Или при изменении условий по нему. Здесь вы смотрите ПСК в момент оформления договора. Можно сверить со своими расчетами, взятыми из первого пункта.

Значение ПСК указывают на первой странице договора в правом верхнем углу в квадратной рамке. Показатель печатается прописными буквами крупным шрифтом черного цвета.

Зачем считать самостоятельно

Заемщику придется посчитать ПСК самому, если:

- требуется получить точное значение до оформления договора.

На сайте банка указан диапазон значений ПСК, так как ставка и другие условия кредита отличаются для разных заемщиков;

- если нужно сопоставить разные варианты кредитов;

- если нет доверия банку, который не все учитывает в расчете. Например, стоимость оценки залога при ипотеке Альфабанк учитывает, Сбербанк – нет.

Как рассчитать без знаний финансовой математики

Расчет полной стоимости отличается от расчета процентной ставки по кредиту. Формула расчета приводится в статье 6 закона.

Формула сложная, и не всегда даже банковский специалист понимает смысл и порядок ее расчета. Давайте в ней разберемся.

Полная стоимость кредита, соответствует показателю внутренняя норма доходности. В финансовой математике его обозначают IRR (англ. internal rate of return).

Значение соответствует процентной ставке, при которой чистый дисконтированный доход (NPV) равен нулю.

Что такое чистый дисконтированный доход? Сначала определимся, что такое доход, расход и чистый доход.

Проиллюстрируем денежные потоки по кредиту в сумме 120 000 руб., сроком на 12 месяцев по ставке 28%.

При условии, что платеж аннуитетный (все платежи в погашение кредита имеют одну сумму), величина каждого платежа составит 11 581,72 руб. Эти платежи показаны голубым цветом и являются доходами по кредиту. Доходы с точки зрения банка, который эти суммы получит.

Красным цветом показан расход по кредиту для банка – это сама сумма кредита 120 000 руб.

| Дата платежа | номер платежа | вид платежа | сумма, руб. |

| 10.янв.18 | 0 | расход | -120000 |

| 10.фев.18 | 1 | доход | 11580,72 |

| 10.мар.18 | 2 | доход | 11580,72 |

| 10.апр.18 | 3 | доход | 11580,72 |

| 10.май.18 | 4 | доход | 11580,72 |

| 10.июн.18 | 5 | доход | 11580,72 |

| 10.июл.18 | 6 | доход | 11580,72 |

| 10.авг.18 | 7 | доход | 11580,72 |

| 10.сен.18 | 8 | доход | 11580,72 |

| 10.окт.18 | 9 | доход | 11580,72 |

| 10.ноя.18 | 10 | доход | 11580,72 |

| 10.дек.18 | 11 | доход | 11580,72 |

| 10.янв.19 | 12 | доход | 11580,72 |

| Итого | 18968,64 | ||

Чистый доход банка (переплата для клиента) – это разница между всеми доходами и расходами. В нашем случае получилось 18 968,68 – в таблице выделено жирным.

Теперь разберемся с чистым дисконтированным доходом. Все платежи по кредиту совершаются в разное время (в таблице указаны даты). Дата выдачи – красная. Все остальные – синие – платежи с интервалом 1 месяц.

Деньги со временем теряют свою ценность. Сегодня я куплю на 100 рублей большую шоколадку, а через год она будет стоить 120. То есть через год на покупку шоколадки 100 рублей не хватит. Значит 100 руб. сегодня и через год разные суммы. В нашем примере 100 руб. сегодня соответствуют 120 рублям через год.

Дисконтирование – это приведение будущих денег к сегодняшней стоимости. То есть, если привести к сегодняшнему моменту (дисконтировать) стоимость шоколадки в следующем году (120 руб.), то получится 100 руб.

Все платежи по кредиту должны быть дисконтированы к дате выдачи кредита. Чистый дисконтированный доход – это сумма всех дисконтированных платежей.

Нам нужно определить ставку дисконтирования, при которой чистый дисконтированный доход будет равен нулю. То есть сегодняшние 100 руб. будут равны 120 рублям через год. Эта ставка IRR. Она и будет соответствовать значению полной стоимости кредита.

В примере с кредитом это ставка, при которой переплата будет равна нулю. То есть кредит 120 000 руб. будет равен сумме всех дисконтированных платежей клиента в пользу банка.

Для самостоятельного расчета понадобится программа EXEL.

В колонку «В» вбиты даты. Первая дата (вернее, нулевая) – 10 января 2018 года – дата одобрения кредита. На эту дату и делаем расчет (дисконтируем) и определяем IRR или полную стоимость кредита.

В колонке «С» указываем суммы. Первая сумма отрицательная – одобренный кредит. Остальные положительные – все платежи по графику.

В EXEL встроена функция определения IRR (в нашем случае ПСК), она называется «ЧИСТВНДОХ».

Для расчета в ячейку «С15» вводим знак равенства и название формулы «ЧИСТВНДОХ». На рисунке формула показана в строке формул – подчеркнуто красным.

Затем в скобках вводим сначала все значения (синий шрифт в формуле и синий диапазон в таблице), затем даты (зеленый шрифт в формуле и зеленый диапазон в таблице).

Нажимаем «ввод» и видим в ячейке «С15» значение 0,3204(нижний рисунок). Это и есть полная стоимость кредита. Только она выражена, не в процентах, а в долях единицы. Чтоб выразить в процентах, значение умножаем на 100. Результат видим в ячейке «С16». Получилось 32,04.

Итак, при кредите сроком 12 месяцев, в сумме 120 тыс. по ставке 28% годовых, что соответствует ежемесячному платежу 11 580,72 руб., ПСК составит 32,04.

Важно. В данном примере платежи по кредиту рассмотрены в качестве исходных данных. Как и где их взять заемщику?

В кредитном договоре в графике платежей. Если договора пока нет. Нужно сделать расчет платежей самостоятельно. Для этого можно воспользоваться любым кредитным онлайн-калькулятором.

Вводим в форму все известные параметры кредита, нажимаем «Рассчитать» и видим результат. Сумма ежемесячного платежа на рисунке обведена красным.

Потребительский кредит

Проще всего сформировать расчет именно по денежному кредиту, который можно получить за считанные минуты. Формирование расчета рассмотрим на простом примере.

Допустим, что:

- запрошенная клиентом сумма – 340 000 рублей

- срок – 24 месяцев

- процентная ставка – 13% годовых

- банком взимается комиссия за предоставление денег – 2,8% от общей суммы долга

- дополнительно присутствует комиссия за выдачу денег из кассы финансовой компании, в размере 2,5%

Что касается суммы процентов, то она отражена в графике платежей или прописана в теле кредитного соглашения. В данном случае ее размер составит 72 414 рублей.

Первое что следует сделать, это рассчитать комиссию, которую заемщик заплатит кредитору за выдачу денег и снятие через кассу:

- 340 000 * 2,8% = 9 520 рублей

- 340 00 * 2,5% = 8 500 рублей

Далее необходимо сложить все показатели, а именно:

340 000 (сумма долга) + 72 414 (проценты) = 9 520 (плата за предоставление денег) + 8 500 (за получение денег в кассе) = 430 434 рубля

Таким образом вы понимаете, что банку необходимо переплатить 90 434 рубля.

Некоторые банки на официальном сайте предлагают сформировать расчет с помощью специального калькулятора. Для этого достаточно выбрать необходимые параметры и запросить расчет. Как уже было сказано, Центробанк жестко контролирует максимальный предел ставки. Вашему вниманию пределы, согласованные на 3 квартал 2018 года. Информация получена с официального сайта ЦБ.

Ипотечное кредитование

Купить собственную квартиру сегодня можно с помощью ипотечного договора. При этом банки стали активно предлагать различные программы, которые отличаются:

- сроком

- пакетом документов

- наличием первоначального взноса

- присутствием государственных субсидий: для молодых семей или под материнский капитал

Все перечисленные условия будут влиять на итоговую ПСК. Помимо перечисленного следует учесть:

- плату за покупку обязательного полиса ипотечного страхования, стоимость которого может достигать нескольких десятков тысяч рублей (при титульном страховании)

- оценку недвижимости, на вторичном рынке

- плату за услуги нотариуса, при покупке квартиры на вторичке

- комиссию за перечисление денег на расчетный счет покупателя

- плату за хранение денег в сейфовой ячейке

Все суммы необходимо будет учесть. Как показывает практика, организации стараются использовать минимальные тарифы, поскольку клиент оформляет долгосрочный договор.

Что учитывают Сбербанк и Альфабанк

Закон предусматривает общие положения и не дает указаний по включению в расчет каждой конкретной страховки или другого дополнительного платежа. Это порождает различные трактовки и позволяет кредиторам считать так, как им выгоднее.

В законе предусмотрено много исключений, что также на руку банкирам.

Кроме того, банкиры порой не знают, как правильно трактовать статью закона. Об этом свидетельствуют запросы в Центробанк с их стороны с просьбой разъяснения.

Центробанк устанавливает ограничение на ПСК. Например, потребительский кредит, выданный в январе – марте 2018 г. в сумме 400 тыс. руб., сроком на 3 года не может иметь полную стоимость более 22,169%.

Банк – коммерческая организация и его цель заработать больше. Что делать банку, если ПСК выше требуемой? Такой кредит выдавать нельзя!

Банку придется снизить процент, либо не учитывать дополнительные платежи.

Уменьшение ставки банку не интересно, поэтому он стремится оформить кредит так, чтоб часть платежей убрать из расчета.

Что банк не учитывает

1. Платежи обязательные по закону.

Например, ОСАГО не учитывают при расчете.

2. Платежи при нарушении заемщиком договора.

Например, штраф за просрочку платежа. Тем более, невозможно заранее определить будет заемщик платить своевременно или с опозданием.

3. Платежи, зависящие от решений заемщика. Они должны быть связаны с кредитом и предусмотрены договором.

Например, комиссия при обналичивании средств или плата за досрочный платеж.

4. Цена страхования залога, например, КАСКО.

5. Страховки с условиями:

- оформление страхования не влияет на кредитное решение банка и на цену займа;

- заемщик получает дополнительную выгоду по этим услугам (например, при автокредите ставка тарифа по страхованию жизни отличается от такой ставки без оформления кредита);

- в течение 14 дней заемщик может отказаться от этих услуг.

Например: если страхование жизни и здоровья заемщика при автокредите соответствует этим условиям, банк МОЖЕТ не добавлять страховку к расчету.

Важно. Эти исключения, дают возможность банкам варьировать условия кредитов, чтоб не учитывать страховку.Читайте также: Куда и кому платить кредит, если у банка отозвали лицензию или он обанкротился

Влияет ли на расчет срок кредита и досрочное погашение

Для ответа на вопрос сравним кредит в сумме 120 000 по ставке 28% сроком на 1 и 2 года.

Для кредита сроком год, ПСК получилось 32,04%, при увеличении срока в 2 раза – значение снизится до 31,97%. На рисунке эти значения показаны белым цветом.

С ростом срока происходит уменьшение полной стоимости, правда незначительное.

Теперь определим влияние досрочного погашения на размер ПСК. Для кредита сроком 1 год запланируем досрочно погасить остаток задолженности (основной долг) вместе с 10-м очередным платежом.

Для кредита сроком 2 года – вместе с 14-м.

По рисунку видно, что изменение ПСК неоднозначно. При сроке кредита 2 года, досрочное погашение увеличивает ПСК, при сроке год – уменьшает.

Сложность расчета и трактовки делает показатель неудобным для личного использования.

Сравним те же варианты по размеру переплаты.

За кредит сроком 2 года заемщик переплатит банку 38 079 руб., что гораздо больше, чем за год – 18 969. Досрочное погашение однозначно уменьшает переплату, вне зависимости от срока кредита. Показатель понятный. Поэтому в случае досрочного гашения лучше ориентироваться на итоговую переплату, а не на показатель ПСК.

Снова сошлемся на поправки к закону. В соответствии с чем, банки дополнительно будут рассчитывать, и доводить до заемщика ПСК в денежном выражении. Оно соответствует переплате (если не вникать в вопрос о ее составе с учетом комиссий и страховок).

Влияет ли способ расчета

Банки могут считать проценты по-разному. В программу кредитного калькулятора могут быть заложены разные способы расчета. Это неизбежно отразится на результате.

Аннуитетные и дифференцированные платежи.

Платежи в погашение кредита могут быть аннуитетными (одинаковыми) и дифференцированными (уменьшающимися за счет снижения суммы процентов).

Сделаем расчет для того же примера.

| Показатель | Дата | Дифференцированные платежи | Аннуитетные платежи |

| дата утверждения | 10.янв.18 | -120 000,00 | -120 000,00 |

| платеж 1 | 10.фев.18 | 12 853,70 | 11 580,72 |

| платеж 2 | 10.мар.18 | 12 362,74 | 11 580,72 |

| платеж 3 | 10.апр.18 | 12 378,08 | 11 580,72 |

| платеж 4 | 10.май.18 | 12 071,23 | 11 580,72 |

| платеж 5 | 10.июн.18 | 11 902,47 | 11 580,72 |

| платеж 6 | 10.июл.18 | 11 610,96 | 11 580,72 |

| платеж 7 | 10.авг.18 | 11 426,85 | 11 580,72 |

| платеж 8 | 10.сен.18 | 11 189,04 | 11 580,72 |

| платеж 9 | 10.окт.18 | 10 920,55 | 11 580,72 |

| платеж 10 | 10.ноя.18 | 10 713,42 | 11 580,72 |

| платеж 11 | 10.дек.18 | 10 460,27 | 11 580,72 |

| платеж 12 | 10.янв.19 | 10 237,81 | 11 580,72 |

| ПЕРЕПЛАТА | 18 127,12 | 18 968,64 | |

| ПСК | 0,3189 | 0,3204 | |

| ПСК, % | 31,89 | 32,04 |

Дифференцированные платежи выгоднее заемщику. В них сумма переплаты и значение ПСК меньше.

Точный и приближенный способ расчета.

При точном учитывают точное количество дней в каждом месяце и в году. То есть в месяце 30 или 31, а в феврале 28 или 29. В году 365 или 366.

В приближенном способе каждый месяц состоит из 30 дней.

Сделаем расчет кредита на прежних условиях с дифференцированным платежом.

| Показатель | Дата | Точные платежи | Приближенные платежи |

| дата утверждения | 10.янв.18 | -120 000,00 | -120 000,00 |

| платеж 1 | 10.фев.18 | 12 853,70 | 12 800,00 |

| платеж 2 | 10.мар.18 | 12 362,74 | 12 566,67 |

| платеж 3 | 10.апр.18 | 12 378,08 | 12 333,33 |

| платеж 4 | 10.май.18 | 12 071,23 | 12 100,00 |

| платеж 5 | 10.июн.18 | 11 902,47 | 11 866,67 |

| платеж 6 | 10.июл.18 | 11 610,96 | 11 633,33 |

| платеж 7 | 10.авг.18 | 11 426,85 | 11 400,00 |

| платеж 8 | 10.сен.18 | 11 189,04 | 11 166,67 |

| платеж 9 | 10.окт.18 | 10 920,55 | 10 933,33 |

| платеж 10 | 10.ноя.18 | 10 713,42 | 10 700,00 |

| платеж 11 | 10.дек.18 | 10 460,27 | 10 466,67 |

| платеж 12 | 10.янв.19 | 10 237,81 | 10 233,33 |

| ПЕРЕПЛАТА | 18 127,12 | 18 200,00 | |

| ПСК | 0,3189 | 0,3205 | |

| ПСК, % | 31,89 | 32,05 |

Точный способ дал меньшее значение переплаты и ПСК.

Как сократить

Для оптимизации ПСК есть несколько способов.

Рефинансирование

Рефинансирование — переоформление действующего займа с более низкой процентной ставкой. Банк, выдавший кредит, чаще всего отказывает в предоставлении такой услуги, так как это ему невыгодно. Поэтому рефинансирование оформляют в сторонних организациях, куда предоставляют требуемый перечень документов.

Справка! При рефинансировании процентная ставка бывает разной, но ее минимальный порог составляет 8,9% годовых. Возможно рефинансирование нескольких кредитов и объединение их в один с более выгодной процентной ставкой.

Услуга практически ничем не отличается от стандартного оформления займа, за исключением подтверждения о закрытии рефинансируемого кредита. В случае, если клиент использовал кредитные средства в иных целях, банк вправе увеличить процентную ставку в соответствии с условиями договора.

Использование материнского капитала

Для оплаты кредита с помощью материнского капитала есть дополнительные требования:

- кредит ипотечный;

- жилье пригодно для проживания.

Досрочное погашение

При досрочном погашении займа банк производит перерасчет, из-за чего сумма ПСК снижается. Это связано с тем, что период кредитования уменьшается, а значит, уменьшается и сумма процентов. После перерасчета клиент вносит требуемую сумму, а договор расторгается.

При частичном досрочном погашении перерасчет ПСК производят на основании дополнительной суммы, которую клиент вносит сверх той, что установлена графиком платежей.

Источники актуальной информации

Самую точную и актуальную информацию о среднерыночном значении ПСК можно найти на официальном сайте Центрального Банка Российской Федерации. Для этого необходимо выполнить несколько несложных операций:

- Зайти на главную страницу официального сайта (его можно найти с помощью любой поисковой системы).

- С левой стороны в колонке выбрать раздел «Информационно-аналитические материалы» и перейти на соответствующую страницу.

- В открывшемся меню выбрать пункт «Потребительское кредитование».

- Открыть соответствующий раздел в меню.

На этой странице Центробанк ежеквартально размещает актуальные данные. Файлы находятся в бесплатном доступе. Они оформлены в виде таблицы, включающей 4 колонки:

- В первой колонке указан порядковый номер категории кредита или займа. Разделение внутри основных категорий оформляется подпунктами через точку 1.1 или 1.2 и пр.

- Во второй колонке приведены названия групп кредитов или займов.

- В третьей колонке можно найти среднерыночные значения. Данные указаны в процентах за год. Из таблицы можно узнать показатели, касающиеся целевых и нецелевых займов с залогом и без такового, рассчитанные на разные временные промежутки.

- Четвертая колонка включает максимально допустимые величины полной ПСК. Ни один кредитор не имеет юридического права превышать эти показатели. Данные также приведены в годовых процентах.

Все таблицы составлены в простом и интуитивно понятном формате и не содержат ничего лишнего. Скачать информацию в виде pdf-файла может любой посетитель сайта. Для каждой категории организаций, выдающих денежные займы, приведена отдельная таблица.

Заключение

Каждый человек, обращающийся в финансовое учреждение с просьбой предоставить кредит, должен понимать, что на всех банках лежит обязанность предоставлять своему клиенту максимально подробную информацию, которая касается осуществляющихся расчетов полной стоимости займа.

Это прописано в действующем законодательстве. Сокрытие такой информации влечет за собой наложение штрафных санкций на финансовое учреждение. Заемщик должен знать, что любые мероприятия, производимые с подсчетами ПСК, находятся под строгим контролем Центрального банка и превышение данного показателя не допускается более чем на 1/3.

- https://bankiros.ru/wiki/term/polnaa-stoimost-kredita

- https://gurukredit.ru/polnaya-stoimost-kredita-chto-eto/

- https://journal.tinkoff.ru/ask/psk/

- https://zakonguru.com/finansy/stoimost-kredita.html

- https://kapital.expert/banks/loans/chto-takoe-polnaya-stoimost-kredita-i-iz-chego-ona-skladyvaetsya.html

- https://zen.yandex.ru/media/vostbank/chto-takoe-polnaia-stoimost-kredita-i-kak-ona-ogranichivaetsia-5d49473e520a9b00acb549a6

- https://myrouble.ru/polnaya-stoimost-kredita/

- https://KreditMoneya.ru/srednerynochnoe-znachenie-polnoy-stoimosti-potrebitelskogo-kredita-tsb.html

- https://finance03.ru/kredity/polnaya-stoimost-kredita-chto-eto-prostymi-slovami.html

– это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, ...){kind=link}