SWIFT (СВИФТ) код банка: что это, для чего нужен, как узнать и сделать перевод – на примере Сбербанка

Что такое SWIFT-код банка

SWIFT-код (СВИФТ-код) – это уникальное сочетание латинских букв и цифр, которое присваивается каждому банку в системе международных расчетов. Он выдается финансовому институту после вступления в Общество всемирных межбанковских финансовых каналов связи.

Справка! Решение о создании системы SWIFT было принято в 1973 году в Брюсселе. Изначально ее участниками стали 248 банков из 15 стран мира. В 2021 году в нее вошло уже около 12 тыс. банков из 200 стран мира, а также более 1 тыс. крупных корпораций.

Суть системы SWIFT-кодов заключается в том, что в мировом пространстве финансовый институт можно идентифицировать не по названию, а по его уникальному коду. Так, если перевести деньги из банка Зимбабве в Альфа-Банк – по кодам финансовых институтов будет понятно направление и конечную точку перевода.

Из чего состоит СВИФТ-код?

Стандартно в него входит 11 символов в 4 группах:WWWW XX YY ZZZ

WWWW. Первые четыре символа – буквенное обозначение финансового института. Чаще всего это сокращенное название банка или корпорации на латинице.Первые четыре цифры SWIFT: примеры

|

WWWW |

Страна |

Банк |

|

TICS |

Россия |

Тинькофф |

|

SABR |

Россия |

Сбербанк России |

|

VTBR |

Россия |

ВТБ Банк |

|

PRMS |

Россия |

Промсвязьбанк |

|

BANO |

Дания |

Nordic Bank |

|

AMPB |

Австралия |

AMP Bank |

|

ABOC |

Китая |

Сельскохозяйственный Банк Китая |

ХХ. Вторые два символа – буквенное обозначение государства по стандарту ISO 3166. Эта часть позволяет понять в какую страну направляются средства. Например, для России – это RU, для Казахстана – KZ, для Германии – DE, для США – US и т.д.

YY. Третьи два символа – буквенно-цифровое обозначение региона для упрощения поиска отделения банка по территории страны. Например, в России действуют такие коды, как ММ – Москва, 3Т – Тольятти, 8Х – Благовещенск.

Важно! Если страна небольшая, группа региона не заполняется, она замещается единицами. Если в сочетании присутствует 0, то код работает в тестовом режиме.

ZZZ. Последние три символа – буквенно-цифровое обозначение филиала банка. Оно используется только в отношении крупных банков и корпораций с разветвленной сетью отделений.

Важно! Если филиалов немного, их нет или идет речь о головном офисе финансового института, то последние три символа обозначаются как ХХХ или вовсе опускаются.

В полном виде SWIFT-код может выглядеть так:

- ALFARUMM – головной офис Альфа-Банка в Москве;

- SABRRUMMSE1 – отделение Сбербанка России в Центральном административном округе.

Кто может пользоваться системой

Система SWIFT разрабатывалась не только для межбанковских переводов, она предназначена еще и для обмена конфиденциальной информацией между разными банками и финансовыми организациями. Кроме того, с ее помощью можно даже пересылать облигации и ценные бумаги.

Системой активно пользуются клиенты, им для отправки переводов даже нет необходимости открывать банковский счет. Помимо физических лиц, SWIFT используют и корпоративные структуры.

Чтобы отправить деньги, клиенту нужно прийти в банк, который входит в системе, заполнить платежный документ и внести в кассу деньги.

Если у него есть активная банковская карта, деньги можно внести в онлайн-режиме прямо с нее. Например, в мобильном приложении клиент может раздел «SWIFT переводы», выбрать адресата или ввести реквизиты получателя вручную. Если система запрашивает документы (для валютных операций это договор, инвойс), то их можно загрузить.

В соответствующей строке нужно указать назначение перевода, ввести сумму платежа (у клиента должен быть открыт счет в той валюте, в которой он планирует отправлять деньги), выбрать способ расчета комиссии, и подтвердить операцию. После отправки денег клиент сможет отслеживать статус транзакции (данные о переводе будут сохранены в истории платежей).

На обработку транзакции у банка может потребоваться от суток до нескольких дней (если платеж проводится внутри одного банка, то он может дойти до получателя в течение 24 часов).

Как работает SWIFT

Аналогично любой системе денежных переводов, у транзакции должно быть две стороны: отправитель и получатель средств. SWIFT используется только банками-участниками данной системы. После подключения к системе каждому новому банку или организации другого направления выдается уникальный и никогда не повторяющийся SWIFT-код. Этот самый код интерпретируется в банковские счета клиентов кредитной организации.

К примеру, для осуществления переводов по Европе, отправителю достаточно знать банковский счет получателя средств. Организация-оператор самостоятельно сможет увидеть уникальной код, после чего платеж будет принят к исполнению. При этом, действует несколько важных правил:

- Переводить средства по системе можно в любом виде, в том числе и с банковской карты.

- Используется любая валюта, с которой работает банк-отправитель.

- Для получения средств в наличном виде отправитель должен указать реквизиты конкретного банка.

Если совершается отправка сообщения или конфиденциальной информации, то отправитель руководствуются внутренними правилами оператора, а также основными требованиями к оформлению сообщений, предъявляемых системой SWIFT.

Некоторые особенности работы SWIFT

Система рассчитана в основном на переводы и обмен информацией между банковскими и финансовыми структурами. По аналогии с международной системой переводов Western Union, отправитель может не иметь действующего банковского счета. Достаточно внести средства на кассе банка или осуществить перевод с банковской карты. Участниками транзакции могут выступать:

- Физические лица.

- Индивидуальные предприниматели.

- Юридические лица.

SWIFT уступает своим аналогам в скорости обработки транзакций. Если у того же Western Union длительность совершения перевода составляет 10-15-20 минут, то у SWIFT эта же самая операция может занимать до нескольких дней. Самые быстрые операции совершаются в системе в течение 24 часов. Но по уровню надежности с системой пока не могут конкурировать аналоги. Важная информация с многочисленными уровнями защиты передается банками со всего мира именно через систему SWIFT.

К примеру, крупная финансовая организация или банк не могут воспользоваться услугами компании Western Union, которая по большому счету рассчитана на обслуживание физических лиц. Более того, у WU предусматриваются относительно небольшие лимиты по переводам, которые могут не подойти крупным финансовым структурам. В этом отношении система SWIFT имеет достаточно весомое преимущество.

Достоинства и недостатки системы переводов SWIFT

СВИФТ – не единственная система денежных переводов, на этом рынке работают и её конкуренты – Юнистрим, Вестерн Юнион и другие. Однако по сравнению с ними SWIFT обладает рядом преимуществ, среди которых можно отметить следующие:

- широкое распространение системы;

- лимиты по объёмам переводимых системой средств не ограничиваются (ограничения устанавливают конкретные страны);

- отправление и получение денежных средств в любой валюте (теоретически, на практике могут быть установлены ограничения);

- относительно низкие комиссии при переводе крупных денежных сумм;

- гарантированная доставка, возмещение убытков, которые понёс клиент по вине системы.

Среди недостатков стоит упомянуть:

- необходимость представления «увесистого» пакета документов для отправки перевода;

- мониторинг платежей со стороны американских властей.

Впрочем, последнее обстоятельство вряд ли можно назвать классическим недостатком, если перевод не связан с действиями криминального характера.

Для чего нужен SWIFT-код

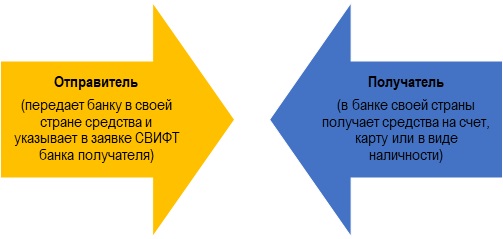

Если необходимо перевести средства из одной страны в банк другой страны – необходимо знать СВИФТ-код этого финансового института. Уникальное сочетание букв и цифр необходимо отправителю. Получателю он не нужен – он просто снимает средства со своего счета.

Переводы в международной системе SWIFT аналогичны стандартным денежным переводам. Если знать уникальный код банка получателя, то можно списывать средства даже с банковской карты.

Важно! В системе участвуют не только банки получателя и отправителя, но и их корреспонденты – посредники в сделке. Потому при заполнении заявления на перевод отправитель должен указать и их реквизиты. Отправитель может не иметь собственного банковского счета: ему достаточно внести средств в виде наличности в кассе любого банка своей страны.

Переводы средств могут осуществлять граждане, организации, предприниматели. Средства обычно поступают на счет получателя в течение 1-7 суток. По степени надежности и безопасности у системы СВИФТ в мире пока нет аналогов.

Комиссии за перевод S.W.I.F.T.

В системе нет единой тарифной сетки, как, например, в Вестерн Юнион. Комиссия в системе переводов SWIFT устанавливается каждым банком индивидуально в зависимости от суммы и страны получения. Например, в Бинбанке(теперь банк Открытие) комиссия составит 1,3%, минимум 30 ед. валюты, в МДМ банке – 1%, мин. 25 ед. валюты, в Сбербанке – 2%, мин. 25 ед.вал. и т.д.

Комиссии периодически меняются, поэтому лучше уточнять актуальные на месте. Посылать небольшие суммы по S.W.I.F.T. не очень выгодно, а вот на больших суммах можно хорошо экономить.

Как узнать SWIFT-код своего банка

Чтобы совершить международный денежный перевод, отправителю нужно взять у получателя уникальный СВИФТ-код его финансового института. Где его можно выяснить?

- На сайте любого российского банка его можно отыскать в разделе «Реквизиты».

- В России действует Национальная Ассоциация «РОССВИФТ», на сайте которой размещен каталог всех уникальных кодов российских коммерческих финансовых учреждений.

- При отсутствии доступа в интернет можно позвонить в банк по телефону горячей линии, и оператор продиктует всю необходимую информацию – код и реквизиты корреспондента.

Как сделать перевод по SWIFT-коду

Желая сделать перевод по системе СВИФТ, важно уточнить – подключены ли к ней банки отправителя и получателя. Если оба финансовых института работают с такими транзакциями – можно приступать к операции.

Условия SWIFT-перевода

Отправитель должен прийти в офис своего банка с паспортом и реквизитами банка получателя. Международный перевод предполагает три действия.

- Заполнение заявки. В форме нужно указать страну, город, наименование финансового института и его корреспондента, их SWIFT-коды, Ф.И.О. или наименование получателя. Реквизиты получателя прописываются в заявке на латинице.

- Дополнительные сведения. Сотрудник банка проверяет паспорт отправителя и в некоторых случаях запрашивает дополнительную информацию – о регионе, филиале получателя и др.

- Внесение средств. Отправитель вносит в кассу банка или списывает со счета нужную сумму. За перевод оплачивается комиссия.

Средства зачисляются на счет получателя в течение 1-3 суток, при этом выходные и праздники не учитываются.

Хотя СВИФТ является международной системой переводов, каждый ее участник вправе устанавливать собственные тарифы на транзакции. Кроме того, некоторые центральные банки предъявляют системе свои условия.В России у большинства коммерческих банков действуют такие тарифы:

- максимальный лимит перевода – отсутствует;

- если перечисляются между физическими лицами, то при сумме свыше 3-5 тыс. долл. банку нужно будет предъявить дополнительный документ на обоснование операции (например, медицинскую справку, как подтверждение денежной помощи на лечение и др.).

У всех российских граждан имеется возможность отмены перевода в течение 1-3 суток – в зависимости от индивидуальных условий финансового института.

Важно! Система SWIFT функционирует в постоянном режиме: круглосуточно, без остановки на выходные и праздничные дни. Этим она выгодно отличается от стандартных систем переводов, таких как CONTACT и Western Union.

За переводы денежных средств в системе СВИФТ взимаются комиссии. Их устанавливают банки отправители и корреспонденты в качестве платы за свои услуги.Комиссия взимается как процент от суммы перевода с наличием минимальных и максимальных лимитов.

Как функционирует SWIFT в России

Механизм функционирования международного платежного канала удобно рассматривать на примере Сбербанка – крупнейшей в России финансовой организации с самой разветвленной сетью отделений и представительств. Код СВИФТ банка выглядит как SABR RU MM XXX. Точное обозначение формируется отдельно для каждого региона присутствия банка. Получить реквизиты можно на сайте банковской организации, по телефону службы поддержки или при личном визите в банк. Кроме того, потребуется 20-значный номер счета получателя платежа при переводе внутри страны. Доступные для перевода валюты: рубли, доллары США, фунты стерлингов, швейцарские франки, евро.

Комиссионные расходы несет отправитель средств. Размер операционных комиссий может составлять:

- при переводе американских долларов – до 1% от суммы операции (не менее 15 и не более 200 долларов);

- при отправке рублей – 2% (не менее 50 и не более 1500 рублей).

Доставки средств осуществляется исключительно на карточные и банковские счета в срок от 1 до 7 суток.

Принципы работы

Так как безналичные переводы денежных средств в наше время являются, по сути, простыми информационными сообщениями о передаче некоторого количества денежного эквивалента владельцем одного счёта владельцу другого, понадобилось сформировать определённые правила, чтобы обеспечить надёжность и безопасность. Основным из них является предоставление данных о получателе.

В SWIFT-системе можно переводить деньги лишь на счета в банках. Поэтому необходимо подтверждение следующего набора данных:

- уникального кода банка-получателя в системе, помогающего идентифицировать финансовую организацию, на реквизиты которой отправляется перевод;

- названия банка-получателя, которое соответствует международным реестрам и соглашениям;

- полного имени (для физических лиц) или полного названия организации (для юридических лиц) получателя;

- номера счёта получателя (для зачисления денежных средств);

- суммы и валюты перевода.

Вся информация в SWIFT-системе приводится исключительно на английском языке. Исключений из этого правила не бывает.

В большинстве случаев вся необходимая информация предоставляется на официальном сайте банка. Все данные должны указываться без ошибок. Иначе перевод будет обрабатываться намного медленнее, особенно если в операции участвуют посредники. Может возникнуть ситуация и посерьёзнее: если платёж потеряется, его розыск обойдётся корреспонденту довольно дорого.

Особенностью оформления считается и то, что отозвать перевод или возвратить его, чтобы откорректировать, система разрешает, но при этом будет весьма ощутима потеря времени и денег. Подобные действия могут быть доступны до того, пока деньги не дошли до получателя.

Возможно ли отключение СВИФТ в России

Система SWIFT не политическая и не политизированная. Финансовые круги зарабатывают на транзакциях огромные деньги, и отказываться от сотрудничества с банками России без очень веских причин не будут. Тем более что банки платят комиссионные сборы не только за платежи, но и за обслуживание.

Также нужно учесть, что физические лица почти не пострадают при отключении SWIFT, так как расчёты по банковским картам внутри страны, где эта карта выпущена, не зависят от международной системы.

Если даже СВИФТ решат отключить, банки РФ переключатся на прямые переводы, или будут использовать помощь посредников. Неприятные последствия, конечно, будут:

- увеличения сроков переводов, они могут идти более 7 дней;

- могут возникнуть сбои, из-за которых часть (конечно, совсем небольшая) переводов зависнет и может потеряться;

- для операций будут применяться менее защищённые каналы.

СВИФТ и санкции: отключат ли Россию от международной системы платежей?

Внедрение экономических санкций со стороны ЕС и США заставило многих отечественных бизнесменов задуматься о возможности отключения нашей страны от международного финансового и информационного канала SWIFT.

По мнению экспертов, такое развитие событий маловероятно, поскольку система денежных переводов далека от политики, а сотрудничество с российскими банками, выплачивающими комиссии за обслуживание и проведение операций, выгодно для сообщества. В то же время Банк России принял некоторые предупредительные меры, учредив в 2014 году собственную систему платежей, которая действует на территории страны.

Гипотетическое отключение России от международной системы SWIFT не затронет интересов частных лиц, которые осуществляют расчеты по картам внутри страны. Проблемы могут возникнуть у компаний, участвующих в торговых операциях с зарубежными партнерами.

Кроме того, SWIFT – это коммерческое предприятие, которое отчитывается о своей деятельности перед Европейским Союзом, что минимизирует влияние США, как основного источника санкций. В случае отключения нашей страны от международного сообщества российские банки перейдут на прямые межбанковские переводы, при необходимости привлекая посреднические организации.

Как отмечают некоторые аналитики, основными последствиями отключения SWIFT могут стать:

- задержки транзакций на срок более 7 дней;

- потеря средств в связи с частыми сбоями и ошибками.

Потребуется также решение вопросов, связанных с безопасностью денежных переводов, поскольку финансовые учреждения вынуждены будут перейти на использование традиционных каналов - сети интернет, факса и телекса.

Кто использует систему SWIFT и зачем она нужна

SWIFT-перевод изначально мог быть осуществлен лишь между 248 банками в 19 странах. Сегодня им пользуются более двухсот стран и больше 10 тысяч финансовых учреждений. При этом для организации денежных транзакций достаточно знать специальный SWIFT-код банка и его название.

Частные лица, организации, биржи, депозитарии, брокеры используют систему для перевода денег в выбранной валюте в комфортных условиях и с минимальной комиссией, а также для обмена информацией. Главное, что привлекает членов кооператива – это высокая безопасность транзакций. Плюс в сообществе как бы раздвигаются бюрократические границы. Перед пользователями предстает как бы глобальная сеть без обширных государственных ограничений и иных препятствий. Но некоторые свободные моменты были устранены, особенно после терактов 11 сентября, когда мир под эгидой США начал масштабную борьбу с терроризмом, в том числе ограничивая всевозможные пути для финансирования бандитских организаций.

Что такое BIC и IBAN

SWIFT-платеж требует наличия идентификационного номера банка BIC в соответствии со стандартом ISO 9362. В код BIC входят (по порядку):

- 4-буквенный код финучреждения;

- 2 символа, определяющие страну;

- 2 символа из букв и цифр, идентифицирующие регион (город).

- 3 символа филиала (если есть).

В России также используется свой аналог BIC – БИК (банковский идентификационный код для внутрироссийских переводов).

IBAN – это специальный международный код счета банка-получателя, в котором также содержится информация по SWIFT-коду. Изначально использовался только в Европе, но постепенно стал применяться и вне ЕС. Код содержит:

- Данные о стране получателя;

- Уникальное число, рассчитанное по ISO 7064;

- Символы с данными банка и счета.

Необходимую информацию по кодам лучше всего получать непосредственно у банка-получателя отправления.

Как работает система переводов СВИФТ

Когда банку нужно подтвердить сделку или произвести платеж иному финансовому учреждению, он формирует сообщение с указанной информацией и отправляет его в зашифрованном системой SWIFT виде посредством специального терминала. Сообщение имеет следующую структуру:

- Заголовок;

- Основной текст;

- Трейлер.

Специальный компьютерный терминал позволяет осуществлять мгновенную связь с универсальным компьютером для отправки и получения подобных сообщений. Все данные затем аккумулируются в региональном процессоре и перенаправляются в операционный центр, где сведения именуются уникальным номером, обрабатываются и рассылаются целевым участникам системы, если только сообщения прошли проверку с положительным результатом. В противном случае перевод не пройдет.

Система перевода СВИФТ требует заполнения реквизитов на английском языке. Достаточно обратиться к получателю денежных средств, чтобы он выслал готовый шаблон (скан-распечатку) с нужной информацией. Это позволит избежать неточностей при заполнении реквизитов в банке-отправителе. При этом можно отправить деньги как обычный перевод без открытия счета либо с его открытием. Последний вариант обходится дешевле и предпочтительнее, особенно при частых переводах.

Что входит в реквизиты СВИФТ:

- SWIFT-код и международное название банка.

- СВИФТ-код и наименование банка-корреспондента.

- Транзитный счет, счет получателя.

- Без использования счета получателя нужно указать его ФИО и паспортные данные или их аналоги, идентифицирующие личность.

Как только Вы получили реквизиты, отправляйтесь в банк. Подойдет практически любой, так как большинство российских банков подключено к СВИФТ. Далее, нужно передать операционисту полученные от будущего получателя реквизиты и свой паспорт для оформления заявления на перевод.

Получателю необходимо удостовериться в получении банком денежных средств. После прийти и забрать деньги в отделении, где открыт счет. Если транзакция была произведена без открытия счета, тогда можно выбрать любое отделение.

Важно! Не все отделения способны сразу выдать крупную денежную сумму. Чтобы избежать задержек следует заранее обращаться в выбранный офис банка, чтобы заказать там наличность. Операционист/менеджер подаст заявку, чтобы к нужной дате инкассаторы доставили указанную клиентом сумму.

Сроки переводов SWIFT

Одна транзакция может занять до недели времени. Но при использовании корреспондентских счетов крупнейших транснациональных банков срок обычно составляет не более суток. Подробнее о сроках рассказывают в банке при оформлении перевода.

Полезные ссылки:

- Виртуальная карта: Что это и где открыть, Как пользоваться и тратить деньги

- Правда о карте Тинькофф Платинум — секреты, отзывы и ответы

- Ключевая (процентная) ставка Банка России и других стран

- Мобильный Банк от Сбербанка на Андроид (скачать с официального сайта) + Отзывы

- Что такое IBAN счета и банка — Как его найти и расшифровать

Структура и особенности денежного перевода SWIFT (СВИФТ)

На практике переводы SWIFT проводятся в бухгалтерских программах (для организаций), при помощи платёжных терминалов и приложений банка (для частных клиентов). Платёжное поручение в системе SWIFT состоит из нескольких блоков информации:

- SWIFT-код банка, получающего денежный перевод. Уникальный номер состоит из кода организации (четыре символа), страны регистрации банка (два символа), региона расположения (два символа). Дополнительно указывается код отделения банка (три символа), в котором можно получить перевод. Например, SWIFT Сбербанка — SABRRUMM.

- Наименование банка-получателя и реквизиты отделения. Все данные о филиале финансовой организации заполняются латинскими буквами, отправителю перевода следует заранее запросить реквизиты перед отправкой транзакции.

- Контактные данные получателя перевода. Отправитель денежных средств указывает ФИО получателя (при транзакции в адрес частного лица) или наименование организации (при транзакции в адрес организации). Если частное лицо, получающее средства, не имеет банковского счёта, дополнительно нужно указать паспортные данные гражданина.

- Номер банковского счёта получателя платежа. Данные о банковском счёте указываются опционально, система SWIFT может автоматически заполнить эти сведения, используя реквизиты отделения и ФИО получателя. Если получатель перевода не имеет собственного банковского счёта, следует указать номер транзитного счёта, обслуживающего транзакцию.

Переводы SWIFT можно отправить в любой национальной валюте, однако система взимает комиссию за проведение конвертации и привлечение посредника, проводящего операцию. Например, при отправке долларов из России в Таиланд банком-посредником может выступать организация, расположенная в Германии. Обычно платёж SWIFT обрабатывается около суток, возможны задержки от двух до пяти банковских дней, комиссию за транзакцию выплачивает отправитель и получатель денежных средств.

Клиент, желающий отправить средства по системе SWIFT, должен обратиться в офис банка-отправителя, предъявить паспорт, предоставить реквизиты получателя и документы, указывающие основания для совершения платежа. На практике через код SWIFT проводится большинство транзакций между организациями, расположенными в разных странах. Основанием для проведения транзакции служат договоры, паспорта сделок и другие документы, подтверждающие наличие связи (торговых отношений) между контрагентами.

SWIFT код банка можно узнать в отделении, обслуживающем получателя, при звонке на горячую линию клиентской службы, а также уточнить сведения в договоре с банком. Большинство финансовых организаций публикует платёжные реквизиты на официальном сайте.

Каждый государственный и коммерческий банк самостоятельно устанавливает комиссию за проведение переводов SWIFT, в целом система выгодна при отправке крупных сумм. Например, в банке ВТБ комиссия за перевод составляет 1.5% от суммы транзакции, но не менее 15 платёжных единиц в валюте перевода. Клиент, отправляющий 300 долларов, должен заплатить 15 долларов. Тарифы за проведение операций публикуются на официальных сайтах банков, также информацию можно уточнить в отделении или приложении для смартфона.

Государственное регулирование переводов SWIFT на территории Российской Федерации

Порядок проведения транзакций с иностранными контрагентами описывается в ФЗ-173, регулирующем валютные операции, и указании Центробанка РФ 1868-У, предписывающем физическим лицам предоставлять подтверждающие документы при проведении транзакций в иностранных денежных единицах. Российское законодательство позволяет нерезидентам РФ (иностранным гражданам и компаниям) без ограничений проводить операции с иностранной валютой. Если с помощью системы SWIFT граждане или российские компании совершают платежи в иностранной валюте, контрагентам следует соблюдать ряд правил:

- Платежи российских частных лиц и организаций в пользу нерезидентов РФ проходят без ограничений. На практике подобные операции привлекают внимание Росфинмониторинга, поэтому при регулярных переводах в пользу иностранных организаций или граждан у отправителя могут быть запрошены пояснения.

- Операции купли-продажи в валюте между резидентами РФ запрещены. Исключение составляют переводы между близкими родственниками, обмен валюты в установленных законом объёмах, оплата покупок в магазинах беспошлинной торговли. На практике компании, заключающие договоры в иностранной валюте (например, долларах США) проводят переводы по курсу ЦБ РФ на день платежа.

- Частное лицо может перевести в пользу другого гражданина не больше пяти тысяч долларов США в день. Согласно статье 9 ФЗ-173, в течение одного банковского дня частный клиент может отправить пять тысяч долларов США или эквивалент этой суммы (по курсу ЦБ РФ) в любой валюте, не предоставляя каких-либо документов. На практике частые переводы через SWIFT на крупные суммы вызывают подозрение в легализации доходов (ФЗ-115), поэтому у клиента могут запросить документы, подтверждающие источник получения средств.

- Организация может перевести в пользу нерезидента до 200 тысяч рублей в день. Банки-агенты валютного контроля, занимающиеся открытием транзитных счетов для проведения переводов SWIFT, могут потребовать подтверждающие документы, если сумма транзакции превышает эквивалент 200 тысяч рублей по курсу ЦБ РФ.

Большинство операций, проводимых в системе SWIFT на территории Российской Федерации, относится к оплате контрактов, заключённых с иностранными контрагентами. К таким операциям относятся сделки с ценными бумагами, выпущенными в иностранной валюте (например, еврооблигации), а также любые расчёты с нерезидентами РФ. Российский процесс валютного контроля состоит из нескольких этапов:

- Организации, заключающие импортные и кредитные сделки на сумму от трёх миллионов рублей либо экспортные контракты на сумму от шести миллионов рублей, обязаны зарегистрировать соглашение в банке-агенте валютного контроля. Например, функции агентов валютного контроля выполняют Сбербанк, Альфа-банк. Бухгалтер или финансовый специалист обращается в банк для открытия расчётного или транзитного валютного счёта.

- Бухгалтер или финансовый контролёр предприятия, проводящего платёж через систему SWIFT, подготавливает документы о регистрации компании, таможенные бумаги, счета-фактуры, доверенности и другие подтверждения законности операции. Собранный пакет документов передаётся в банк-агент валютного контроля, занимающийся открытием и обслуживанием транзитных счетов.

- Банк-агент валютного контроля проводит платёж по системе SWIFT. Сотрудники банка, проводящего операцию, проверяют предоставленные компанией документы, при необходимости запрашивают подтверждение у иностранного контрагента. Сведения о сделке вносится в государственные реестры и базы.

- Проведение операции и закрытие сделки. После успешной проверки документов, предоставленных контрагентами, оператор банка проводит перевод через систему SWIFT, выдаёт сторонам платёжные документы и закрывает операцию.

В целом, ограничения и дополнительные требования к переводам SWIFT касаются только организаций и частных лиц, проводящих транзакции на крупные суммы. Граждане, переводящие не более пяти тысяч долларов родственникам или друзьям, проживающим в других странах, могут использовать SWIFT без ограничений. Платёжная система выступает альтернативой различным системам денежных переводов (например, Золотая Корона), отличается невысокими комиссиями и разветвлённой сетью партнёров по всему миру.

- https://Unicom24.ru/articles/swift-kod-banka-chto-eto

- https://bankstoday.net/last-articles/chto-takoe-sistema-perevodov-swift-i-kak-ej-polzovatsya-obyasnyaem-dostupnym-yazykom

- https://brobank.ru/chto-takoe-swift/

- https://finuslugi.ru/navigator/stat_chto_takoe_swift

- https://investor100.ru/swift/

- https://zaym-go.ru/sovety-ekspertov/1110-swift.html

- https://VFinansah.com/other/swift

- https://KtoNaNovenkogo.ru/voprosy-i-otvety/swift-svift-chto-eto.html

- https://FinFocus.today/swift-prostymi-slovami.html

- http://nebogach.ru/money/kak-rabotayut-bankovskie-perevody-po-sisteme-swift-svift/

– это уникальное сочетание латинских букв и цифр, которое присваивается каждому банку в системе международных расчетов. Он выдается финансовому институту после вступления в Общество всемирных межбанковских финансовых каналов связи.Справка! Решение о создании системы SWIFT было принято в 1973 году в Брюсселе. Изначально ее участниками стали 248 ...){kind=link}