Как вести себя с коллекторами – 6 советов должникам

Что надо знать о коллекторах?

Чтобы правильно вести себя с коллекторами и защититься от их преследования, надо знать следующее:

- права кредиторов и коллекторов,

- обязанности, запреты и ограничения на деятельность по взысканию долгов,

- права должника в процессе взыскания задолженности,

- органы, осуществляющие контроль деятельности коллекторов,

- ответственность за нарушения законодательства в процессе взыскания задолженности.

Кроме этого, надо предпринять ряд мер, чтобы обезопасить себя и своих близких от незаконных действий коллекторов или их навязчивого преследования.

Права коллекторов

Законные способы взаимодействия взыскателей с должниками очень ограничены.

Обычно согласие на взаимодействие кредиторов и их представителей с родственниками и третьими лицами человек подписывает при оформлении кредита. Гражданин имеет право отозвать это согласие, направив письменное уведомление кредитору.

Ограничения и запреты в деятельности коллекторов

Статья 6 федерального закона от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…» устанавливает запреты на деятельность коллекторских организаций.

Кроме этого, закон устанавливает ряд гарантий для защиты интересов должников. Эти гарантии выражаются в установлении ограничений на реализацию прав взыскателей. Ограничения касаются времени и частоты общения с должниками, а также регулирования общения с родственниками должника и третьими лицами по поводу долга. Кроме этого, на взыскателей возложен ряд обязанностей, выполнение которых защищает права физических лиц в процессе взыскания задолженности.

Знание таких моментов очень важно для должника, потому что отсутствие этой информации является нарушением закона и дает человеку возможность подать жалобы на неправомерные действия коллекторов.

Как правильно проводить переговоры с коллекторами?

Для полного исключения элемента стресса из общения со взыскателями должнику необходимо научиться правильно разговаривать с ними.

Для этого придерживайтесь рекомендаций:

- Проверка номера. Для начала стоит уточнить, что коллекторы не имеют права звонить со скрытых номеров. Если комбинация недоступна, а собеседник представляется как сотрудник агентства, то следует указать на факт нарушения, после чего попросту завершить разговор.

- Запись беседы с должником. В соответствии со ст. 17 ФЗ № 230 любое взаимодействие с должником должно фиксироваться с помощью аудиоустройств. Это в первую очередь нужно для самого руководства агентства, чтобы избавляться от сотрудников, использующих неправомерные методы. О ведении записи коллектор должен уведомить гражданин в начале беседы.

- Запись беседы с коллектором. Дополнительно неплательщику нужно самостоятельно фиксировать разговор по телефону – в будущем данная предосторожность станет решающей при разрешении проблемных вопросов. Да, в случае подачи должником иска в суд или заявления в правоохранительные органы коллекторы обязаны предоставить запись, но вполне возможно, что они случайно «потеряют» ее, что приведет к существенному затягиванию процесса.

Касательно того, нужно ли уведомлять собеседника о ведении записи, нельзя сказать однозначно. С одной стороны, фиксация беседы должна вестись априори, поэтому предупреждение не считается обязательным. И все же рекомендуется сообщить об этом коллектору, т. к. некоторые судьи при исследовании материалов дела допускают только те доказательства, которые получены законными методами, что подразумевает необходимость в предупреждении о записи разговора.

- Персональные сведения о взыскателе. Помимо Ф. И. О. и наименования кредитора, сотрудник агентства обязан сообщить собеседнику данные о наличии долга, а также контактные номера телефонов коллекторов и организации, где был взят кредит. Если же информация не была предоставлена, следует ее запросить самостоятельно и не общаться до тех пор, пока не будет дан четкий ответ.

- Персональные сведения о должнике. Гражданин вправе не указывать какую-либо информацию о своей личности при разговоре. Подобное допущение позволяет избежать мошеннических действий со стороны аферистов. Заемщик может вовсе отказаться от разговоров со взыскателями, оформив заявление, согласно которому за предоставление интересов назначается ответственный юрист.

Не редкость, когда стандартные способы воздействия на неплательщика не действуют, взыскатели переходят к уточнению информации о родственниках или друзьях, чтобы в дальнейшем использовать их незнание для истребования денег. Такие запросы считаются неправомерными и допустимы при одном исключении – если гражданин дал на это письменное разрешение.

Оскорбления и угрозы. Использование незаконных методов воздействия для современных коллекторов не столь актуально, как раньше, но все же не редкость. Но отдельно стоит выделить поступление оскорблений со стороны должника. Некоторые взыскатели используют специальные инструменты, чтобы собеседник вышел из себя и наговорил лишнего. В дальнейшем это используется сотрудником агентства в качестве рычага давления – угроза подачи в суд в связи с причинением морального ущерба.

В такой ситуации иск вполне правомерен и осуществляется, если гражданин не идет на уступки. Хоть и сумма штрафа за моральные страдания вряд ли будет высокой, все же будет потрачено немало времени, сил и нервов на судебные разбирательства, поэтому нужно бороться с агрессией и вести беседу исключительно при «ясной» голове.

Завершение разговора. В большинстве ситуаций звонок оканчивается взыскателем, если заемщик начинает активно интересоваться сведениями о фирме или просто является юридически знающим человеком, что исключает возможность легкого запугивания.

Официальный отказ от взаимодействия с коллекторами

У должника есть законное право отказаться от общения с коллектором. Таким правом его наделяет ФЗ-230, статья 8. Там говорится о том, что должник правомочен направить отказ от взаимодействия со взыскателя или указать своего представителя, к которому и будут обращаться коллекторы. Но нас интересует именно первый вариант — полный отказ.

Особенности подач такого заявления:

- оно может быть направлено банку или коллектору, который работает от его лица. Лучше направить и тому, и другому;

- направить заявление можно только спустя 4 месяца после образования просроченной задолженности. Если отправить раньше, оно будет недействительным;

- обращение подается путем отправки заказного письма с уведомлением, путем личного обращения (вручение под расписку) или через нотариуса;

после получения письма взыскатель обязан прекратить общение с должником по собственной инициативе.

В банк такое заявление нужно направить обязательно, так как в этом случае он потеряет право передавать долг на взыскание всем коллекторским службам. Если направить заявление только коллекторскому агентству, которое беспокоит, после банк может передать дело другой фирме.

Если банк после обратится в суд, то после вступления решения суда в законную силу заявление аннулируется на срок 2 месяца.На сегодня это единственный способ отшить коллекторов навсегда. После написания такого заявления банкам обычно ничего другого не остается — они обращаются в суд. В целом, для должника это не плохо, так как долг зафиксируется, пени больше не будут увеличивать его каждый день. А процесс взыскания от судебных приставов нельзя назвать жестким.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

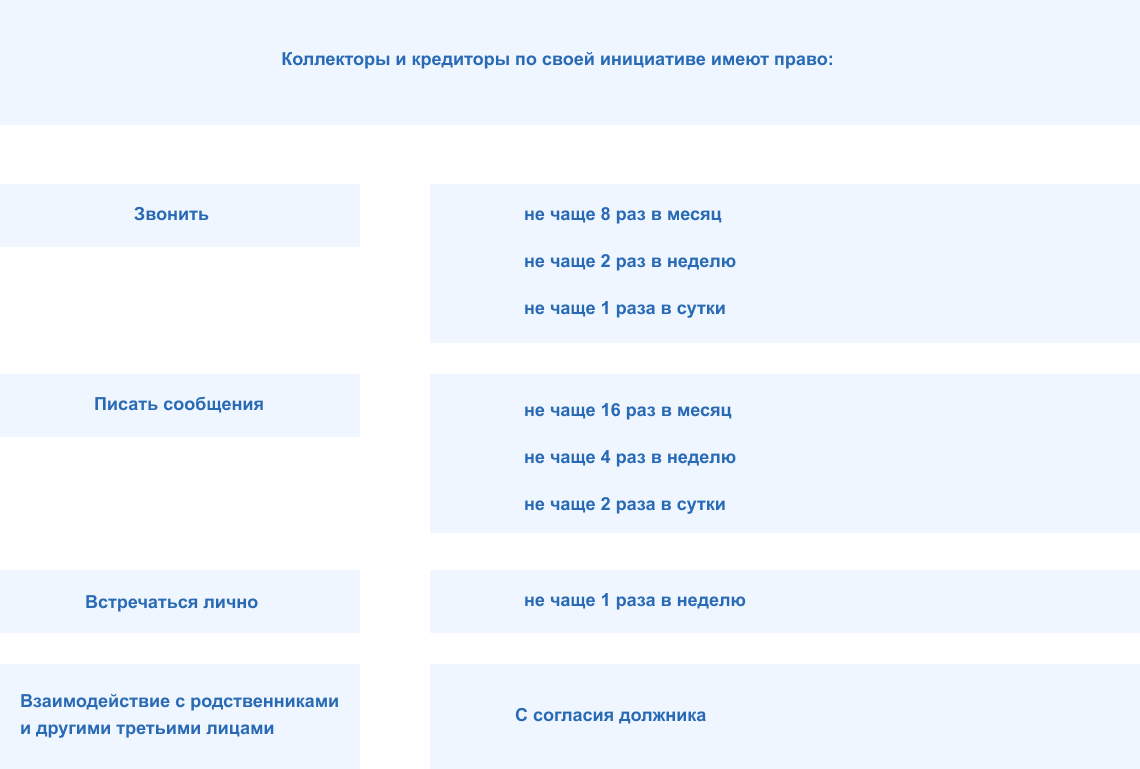

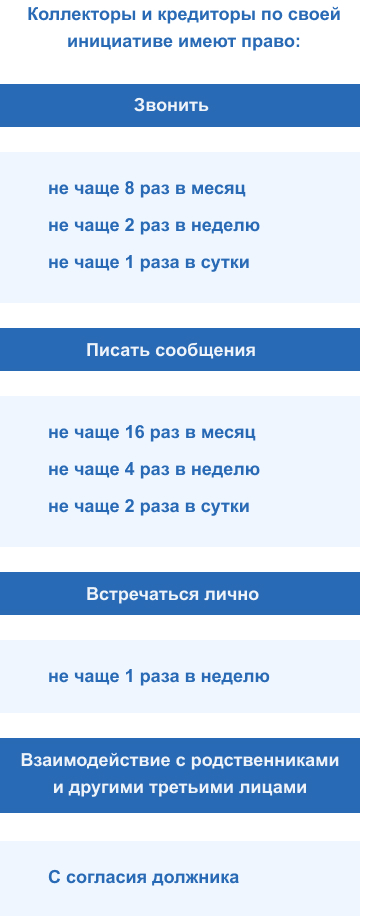

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только из тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Как совсем оградить себя от общения с коллекторами

Это возможно, если вы обратились в организацию, которая защищает интересы граждан и борется с некорректными действиями коллекторов, приставов и банков. В этом случае вас берут под защиту, а общение с коллекторами проходит без вашего участия.

Например, мы настраиваем переадресацию звонков и автоответчик. Переписку также ведут специалисты. Они анализируют документы, которые присылают службы по взысканию, и отвечают на них, если требуется.

Важно отличить настоящие документы от распространенной схемы обмана: часто коллекторы маскируют письма о долгах под официальные бумаги из суда добавляют гербы, реквизиты, подписи. Всё это для того, чтобы психологически воздействовать на должника: напугать его и заставить заплатить. Конечно, никакой силы такие бумаги не имеют.

Также за вас будут реагировать на незаконные действия коллекторов: угрозы, звонки в неположенное время, звонки третьим лицам, ведь в таких случаях нужно подавать жалобы. В результате правильного ведения этого процесса против нарушителей возбуждаются административные или даже уголовные дела.

Главная рекомендация: не брать займы в микрофинансовых организациях, особенно в сомнительных. Именно их деятельность по возврату просроченной задолженности до сих пор выходит за рамки закона. Сообщения о незаконных действиях служб сбора крупных банков сейчас исключительно редки.

Как поступить, если коллекторы обращаются к вам по ошибке

Иногда коллекторы приходят из-за чужого кредита, по которому вы поручились. Или это кредит, где вы указаны как контактное лицо и платить не обязаны. Бывают случаи, что мошенники оформляют займы на ваше имя, а вы о них не знаете. А, может, причина в забытых обязательствах по микрозайму с учетом набежавших процентов.

Важно: срок давности по взысканию долга составляет 3 года с даты появления просрочки.

Необходимо выяснить основания для требований о погашении задолженности. Возможно, вы когда-то были поручителем или созаемщиком, а ваш знакомый или родственник вовремя не выплатил кредит. Коллекторы вправе требовать от вас погашения обязательств того должника, за которого вы поручились, но возможно он сам планирует вернуть деньги и вам платить не придется. Свяжитесь с заемщиком и подробно узнайте все обстоятельства.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Причиной звонков коллекторов могут быть действия мошенников, которые оформили кредит по вашим данным. Тогда необходимо с паспортом приехать в службу безопасности кредитного учреждения и написать заявление, что вы деньги не получали и договор не подписывали. Кроме этого, запросите выписки о денежных операциях по счетам, копию кредитного договора. Если ранее был утерян паспорт, на который оформлен кредит, то нужно представить подтверждающие документы из полиции.

Бывает, что коллекторы обращаются ошибочно, например, им нужен прежний хозяин жилья или номера телефона. В этом случае от общения с ними можно отказаться. Но не просто захлопнуть дверь и добавить номер в черный список, а добиться того, чтобы коллекторы не искали с вами встреч. Нужно доказать, что произошло недоразумение и долг к вам никак не относится. Иначе вас продолжат доставать.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.

Обратитесь с заявлением к кредитору и укажите, что заем вы не оформляли. В документе используйте следующие формулировки: «Я не являлся клиентом банка (микрофинансовой организации), никакие договоры и заявки мной не оформлялись». «Денежные средства мной получены не были, доверенность на право получения денежных средств не оформлялась». «Я не предоставлял согласие на обработку моих персональных данных и налицо нарушение моих законных прав». «Требую провести внутреннюю проверку по факту моего заявления, удалить из базы данных мои персональные данные, направить мне официальный ответ по итогу рассмотрения заявления».

Кому жаловаться на коллекторов?

Контроль и надзор за деятельностью коллекторских агентств осуществляет ФССП.

ФССП должна вести государственный реестр коллекторских агентств. При выявлении нарушений в их деятельности ФССП исключает коллекторское агентство из реестра, тем самым лишая его права вести деятельность по взысканию задолженностей.

Кроме этого, в случае нарушения коллекторским агентством закона, сотрудники ФССП должны составлять протоколы об административных правонарушениях по ст. 14.57 КоАП РФ.

В данном случае речь идет не о насилии, а просто о назойливости и непредоставлении всей информации, требуемой законом. Полномочия ФССП распространяются и на зарегистрированные коллекторские агентства, и на незаконно действующие организации.

Если в отношении Вас коллекторы нарушают запреты и ограничения, установленные законом, Вы должны подать жалобу в ФССП.

Еще одной организацией, способной помочь Вам защитить свои интересы, является Роскомнадзор.

Этот орган обязан следить за соблюдением законодательства о защите персональных данных граждан. Подавать жалобу в Роскомнадзор нужно, если банк (иной кредитор) незаконно передал коллекторским агентствам Ваши персональные данные из договора кредитования

Выше мы писали, что в пакете документов по кредитному договору обычно есть согласие на обработку персональных данных и передачу их третьим лицам. Если такого пункта в Вашем кредитном договоре не было, то передача персональных данных другой организации была незаконной. Это является основанием для подачи жалобы на банк в Роскомнадзор.

Если такое согласие в документах есть, человек должен направить в банк-кредитор уведомление об отзыве согласия на передачу персональных данных. Если через месяц после отправления такого уведомления звонки и письма от коллекторов продолжают поступать, то надо обращаться в Роскомнадзор с жалобой на то, что банк не выполняет требования закона.

По этим же вопросам – незаконная передача персональных данных – можно подать жалобу на банк-кредитора в Центральный Банк России. Этот орган осуществляет контроль и лицензирование банковской деятельности в РФ и может требовать от банков соблюдения закона под угрозой лишения их лицензии.

Эффективно борется со злоупотреблениями коллекторов НАПКА –негосударственная организация, которая борется за чистоту коллекторского бизнеса.

Жалобы здесь рассматриваются быстрее, чем в государственных структурах. НАПКА имеет хорошую статистику помощи должникам. Подать жалобу в эту организацию надо незамедлительно, при первых признаках назойливости или злоупотреблений со стороны коллекторов. Организация либо сама поможет приструнить нарушителя, либо как минимум проконсультирует по поводу дальнейших действий должника.

Если взыскатели нарушают запреты, о которых мы рассказали выше, то есть угрожают Вам и Вашим близким физическим насилием, повреждением или уничтожением имущества, фактически наносят вред Вашему имуществу, используют выражения, унижающие честь и достоинство личности, то надо немедленно обратиться в полицию! Заявления в полицию надо подавать по каждому случаю таких нарушений.

При попытках проникнуть к Вам в дом сразу вызывайте полицию. Во всех заявлениях указывайте, что Вы восприняли угрозы серьезно, что на Вас оказывали психологическое давление и запугивали.

В таких случаях к ответственности привлекают не за нарушение закона о коллекторах, а за уголовные и административные преступления и правонарушения.

В полицию надо обращаться и в том случае, если под видом коллекторов к Вам обращаются мошенники. Если звонящий Вам человек не представляется и не отвечает на Ваши вопросы, обращайтесь в полицию с заявлением о вымогательстве. Из этой статьи вы уже знаете, какую информацию Вам обязаны сообщать официальные организации по взысканию долгов.

Если сотрудники полиции отказываются принять у Вас заявление или затягивают с этим, настаивайте, приходите в полицию со свидетелями, немедленно звоните на горячую линию прокуратуры и жалуйтесь на бездействие органов полиции.

Что следует знать о действиях коллекторов

Главная цель коллекторов — добиться любыми способами возврата просроченной задолженности. Для этого нередко применяются методы психологического давления. Коллекторы используют их, если не удается достичь результатов более законными способами, основные из которых — телефонные звонки и рассылка СМС-уведомлений.

Законна ли деятельность коллекторов?

Деятельность коллекторских агентств на территории России является законной, если организация внесена в реестр ФССП и имеет соответствующее свидетельство. Работа компаний по взысканию просроченной задолженности регулируется Федеральным законом №230-ФЗ.

На что имеют право сотрудники коллекторского агентства при звонке?

Первым делом, необходимо открыть кредитный договор, и внимательно посмотреть есть ли в нем пункт, согласно которому, банк имеет право передавать задолженность третьим лицам. Если этого пункта в договоре нет, банк не имеет права заключать агентский договор с кем-либо, передавать долги. Взыскание долга может производиться только через суд.

Несмотря на то, что в коллекторских агентвах работают «крепкие орешки» и бывшие сотрудники МВД, у них есть свои страхи:

- Коллекторы получают огромные штрафы, когда ведут себя не по инструкции или срываются на крик.

Вывод: первым делом, включайте диктофон на записывайте разговор. Каждое слово. - Коллекторы боятся закона — как дикого зверя!

Вывод: при малейшем давлении или обвинении со стороны сотрудника — сразу же дайте понять, что Вы в курсе «Статьи 128.1 УК РФ: Клевета» и «Статьи 163 УК РФ: Вымогательство».

Запомните болевые точки коллекторов!

В России законодательно деятельность коллекторских агентств никак не регламентируется, но, это совсем не означает, что они могут делать все что угодно.

Любые действия и переговоры могут производиться только в рамках Гражданского Кодекса Российской Федерации.

- Коллекторы не имеют права звонить должнику ночью, также в выходные. Со скольки и до скольки они имеют на это право? — Время звонков — в рабочие дни с 6 до 22.

- У них нет права и на угрозы, клевету в отношении должника. За это они несут ответственность согласно Уголовному и ГК РФ.

- Коллектор не имеет права вторгаться в квартиру без согласия собственника. То же касается и имущества. Никто, кроме судебных приставов не может изъять имущество за долги.

- Без специальной лицензии они не имеют права требовать от Вас предоставление каких-либо данных, в том числе номеров телефонов, адреса проживания, работы и так далее.

Еcли коллекторы выходят за рамки своих прав, или угрожают, Вы можете обратиться с иском в суд или прибегнуть к помощи кредитного адвоката.

При образовании задолженности по кредиту, стоит максимально ответственно подойти к вопросу и попробовать урегулировать проблему напрямую с банком. Если же компромисс не удалось найти, и кредит передан коллекторам, то есть важные моменты, которые необходимо знать до звонка:

- Вы не обязаны отвечать на телефонные звонки и разговаривать с коллекторами

- Вы не обязаны отчитываться по какой причине происходит задержка выплат по кредиту

- Вы должны банку, но никак не коллекторам

Ответственность коллекторов

Ответственность зависит от вида правонарушений. Нарушения закона о коллекторах влекут административную ответственность по ст. 14.57 КоАП РФ. Угрозы жизни, здоровью и имуществу граждан влекут уголовную ответственность.

Что говорит законодательство: когда правомерны звонки

Есть ситуации, когда коллекторы в праве звонить и требовать погашение кредита, например:

- При поручительстве, или солидарной ответственности — если вы подписывали договор с кредитной организацией, становясь поручителем заемщика, либо являетесь созаемщиком, то обязательства по договору при просрочке ложатся на вас.

- При вступлении в наследство — если должник умер, а вы вступаете в право на его имущество, то требования по погашению долга будут адресованы вам.

- При возникновении задолженности у супруга/супруги — если кредит был оформлен в браке и потрачен на семейные нужды, то при отсутствии оплаты от заемщика, требования погасить долг могут быть направлены жене/мужу.

Бывают индивидуальные случаи, но как правило, во всех остальных ситуациях звонки с требованием погасить кредит нарушают закон, а именно:

- В Российской Федерации действует Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. Согласно этому документу, если человека постоянно беспокоят с банка, кроме того он подвергается психологическому воздействию, давлению а так же требованию погасить чужой долг, то такое поведение рассматривается как правонарушение.

- Более того если будет установлен факт неправомерного беспокойства, человек имеет полное право обратиться с соответствующим заявлением в прокуратуру. Правоохранительный орган обязан принять заявление, и привлечь к административной ответственности учреждение согласно ст. 13.11 КОАП за несоблюдение норм защиты личной информации;

- Постоянные безосновательные требования банка могут расцениваться как вымогательство, а это уже уголовная ответственность согласно ст. 163 УК РФ;

- Федеральный Закон РФ «О банках и банковской деятельности» № 395-1 от 02.12.1990 года ст.26, а так же № 97-ФЗ гласят о том, что банковские работники не имеют права разглашать любую информацию о счетах, операциях, документах и другой информации о своих клиентах. Исходя из этого, можно сделать вывод, что работник учреждения не может звонить абоненту и посвящать в чужие финансовые проблемы и уж тем более принуждать погасить долг;

- «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 23.05.2018) так же регулирует вопрос неразглашения банковской тайны. Статья гласит, что кредитное учреждение берет на себя обязательства и обязано сохранять тайну банковского счета, и всех сведений о нем;

- Еще один нормативно – правовой акт, регулирующий сохранность данных это — ФЗ № 152 «О персональных данных». Согласно этому документу, банк обязан обеспечить сохранность данных, даже в том случае, если клиент является должником.

Но это все в теории. На практике коллекторы либо представители банка или другой кредитной организации при звонке грубит, перебивает и разговаривает требовательным тоном, заставая абонента врасплох. Таким образом они пытаются надавить на абонента психологически, принуждая его к необдуманным действиям.

Что делать, если столкнулись с недобросовестными коллекторами

К сожалению, иногда можно столкнуться с сотрудниками компаний, нарушающими нормы закона, этики и морали. Если к Вам пришли незнакомые люди, которые представляются коллекторами, но при этом нарушают своими действиями Ваши права, грубят и угрожают, разглашают личную информацию, сообщают заведомо ложные сведения — это недобросовестные сотрудники или даже мошенники. Сразу откажитесь от общения с ними.

Что делать, если вам звонят коллекторы? 6 советов должнику

Убедитесь, что Вы общаетесь именно с коллекторами (или сотрудниками банка), а не с мошенниками. Выше указана информация, которую должны сообщать официальные взыскатели при любом обращении к должнику. При возникновении сомнений обращайтесь в полицию по поводу угроз и вымогательства.

Обязательно установите на телефон приложение, записывающее разговоры. Сохраняйте все разговоры с коллекторами и представителями банка (другого кредитора). Дополнительно сохраните такие аудиозаписи на отдельном устройстве. Важно, чтобы приложение определяло дату и время входящего звонка. Можете четко проговаривать дату и время, просите звонившего представиться и назвать организацию, от которой он звонит. Предупреждайте, что не будете разговаривать, если звонивший этого не сделает, и действительно отключайте звонок, если на Ваши вопросы не отвечают и продолжают говорить свое.

Храните все сообщения и почтовые отправления (вместе с конвертами!) от кредитора – это поможет доказать нарушение закона и правомерность Ваших собственных действий.

Отзовите согласие на взаимодействие с родственниками и иными лицами, если Вы его давали.

Сделать это надо в письменной форме, отправив уведомление через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку.

После этого кредитор не имеет права сообщать кому-либо информацию о должнике, просроченной задолженности и ее взыскании, а также иные данные должника.

Объясните родственникам, что они могут отказаться от общения с любыми лицами по поводу Ваших долгов: при звонке от коллекторов надо сразу же, в начале разговора, громко и четко проговорить, что Вы отказываетесь от общения и имеете такое право по закону. Говорите свое, несмотря на то, что будут говорить на другом конце провода, и отключайте звонок.

Обратитесь за помощью к юристам. На базе советов профессионального юриста Вы сможете защитить свои интересы быстрее и эффективнее, чем самостоятельно. Большая часть юридических компаний, специализирующихся на банкротстве, дает бесплатные первичные консультации.

Что делать в конкретных ситуациях, связанных с коллекторами

Выбивать долги с заемщиков коллекторы могут различными способами:

- информировать о задолженности и последствиях невозврата по смс и телефону;

- рассылать письма;

- угрожать;

- назначать встречи

Все эти действия всегда сопровождаются психологическим давлением на должника.

Многих заемщиков волнует также вопрос, откуда третьи лица знают о них так много личной информации. Первоначально все сведения о заемщике коллектор получает из анкеты на кредит. В ней указываются адрес проживания, место работы и контактные номера телефонов. Контакты знакомых и родственников они могут узнать через социальные сети Вконтакте, Фейсбук, где многие в своих профилях прописывают личную информацию, доступную всем пользователям сайтов.

Иногда коллекторы используют личные знакомства с операторами связи для того, чтобы узнать новый номер заемщика в случае его смены. Эти действия с их стороны считаются незаконными.

Как вести себя, если коллекторы начали угрожать?

Зачастую коллекторы превышают уровень своих полномочий и переходят все границы. Они могут угрожать Вам по телефону или смс, используя нецензурные слова, а также тем, что придут к вам домой и учинят физическую расправу с Вами или Вашими родственниками. Все эти деяния считаются уголовно наказуемыми, поэтому можете смело писать заявление в прокуратуру. Желательно, чтоб перед этим вВы собрали необходимые доказательства:

- если Ваш разговор с коллектором состоялся в присутствии вашего знакомого или родственника, то он может выступить в качестве свидетеля;

- Вы можете записать разговор с коллектором на диктофон, предварительно сообщив ему, что ваше общение записывается (только в этом случае эту запись могут приобщить к делу).

Также Вы можете все номера коллекторов занести в черный список телефона, но не стоит забывать, что они могут звонить со скрытого номера. Это не запрещается.

Еще одним способом запугивания должников является угроза применения по их делу статей 159 «Мошенничество» и 177 «Злостное уклонение от погашения кредиторской задолженности» УК РФ. Ознакомившись с этими статьями, Вы поймете, что переживать по этому поводу не стоит.

Ст. 159 УК РФ в отношении Вас не сработает, если Вы хоть немного, но погасили кредит, а значит, попытались возвратить долг. Неважно, было это 100 рублей или больше. Ст. 177 УК РФ может применяться только после решения суда о признании за Вами долга.

Имеют ли право коллекторы приходить домой к Вам или Вашим родственникам?

Ваш дом – Ваша частная собственность, поэтому Вы сами вправе решать, кого впускать, а кого нет. Коллекторы зачастую ходят не только по адресу проживания заемщика, но и могут «навестить» его родителей и других родственников. Они не имеют права требовать, чтобы им открыли дверь, впустили в квартиру и т.д. Если же они пытаются силой проникнуть в Ваше жилище (не переставая нажимают на звонок, пинают и дергают дверь), то можете смело вызывать полицию. Такие действия со стороны коллекторов караются административным, а иногда и уголовным наказанием.

Могут ли коллекторы прийти к Вам на работу

Бывают ситуации, когда взыскатели долга пытаются воздействовать на должника посредством его работодателя: они начинают звонить в отдел кадров или даже могут прийти по месту работы должника. В своей работе коллекторы не имеют права разглашать кредитную информацию о заемщиках третьим лицам. Если даже они придут к вам на работу, то вести какие-либо разговоры о долге они не смогут в присутствии Ваших коллег. Если же они выдали какую-либо информацию о ваших кредитах сотрудникам отдела кадров или другим лицам, то Вы вправе жаловаться в Роспотребнадзор.

Может ли коллектор отобрать Ваше имущество

Без решения суда коллекторы не имеют права описывать чье-либо имущество. Это могут делать лишь судебные приставы, имея на руках решения суда о признании Вас должником.

Если Вы все еще имеете дело с коллекторами, то можете быть уверены, что до суда дело так и не дошло, поэтому все их угрозы можете не принимать всерьез.

Коллектор звонит по ошибке. Что делать?

Если Вам звонят коллекторы и спрашивают незнакомого человека, то, скорее всего, у них ошибочные сведения о заемщике. Вы можете сообщить им об этом, но, скорее всего, Вам никто не поверит. Поэтому обязательно выясните ФИО должника, номер кредитного договора и наименование первоначального кредитора. Вы можете обратиться в банк с вопросом, почему Ваш номер телефона передан коллекторам, если Вы не имеете никакого отношения к этому кредитному договору. Также можете направить претензию на имя начальника коллекторского агентства.

Если звонки со стороны коллекторов продолжатся, то можете пригрозить им заявлением в прокуратуру.

Коллекторы обратились за взысканием чужого долга

Вам могут угрожать по чужому кредиту в следующих случаях:

- Вы являетесь поручителем по кредиту. В этом случае Вы несете солидарную ответственность с должником по его погашению, поэтому коллекторы вправе требовать с Вас возврат долга. Вы можете либо повлиять на должника, чтобы он закрыл задолженность, либо это бремя ляжет на Ваши плечи, коллекторы от Вас не отстанут.

- Вы указаны в кредитной анкете в качестве контактного лица. Зачастую банки требуют с заемщика указание второго номера телефона, по которому с ним можно связаться. Многие должники указывают телефоны своих родственников или знакомых. В этом случае Вы не несете никакой ответственности по возврату долга, но коллекторы могут попробовать убедить Вас в обратном. Тем самым они надеются, что Вы либо уговорите должника погасить кредит, либо под психологическим давлением сделаете это сами.

- Ваш номер телефона указан в деле ошибочно (см. ответ на предыдущий вопрос).

Возможно ли договориться с коллекторами, если платить нечем

Если сотрудник коллекторского агентства звонит Вам впервые, вежливо ведет разговор, то расскажите ему о своей финансовой ситуации (потеря работы, задержка зарплаты, болезнь и т.д.). Обязательно упомяните о том, какие шаги были Вами предприняты для урегулирования ситуации. В свою очередь, попросите коллектора предложить свои варианты решения. Объясните ему, что постоянные звонки не улучшат финансовую ситуацию. Если же Вы уже прикинули сумму, которую вы сможете выплачивать ежемесячно, то предложите коллектору новый график погашения.

Если коллектор ведет разговор с Вами в грубой форме, используют приемы психологического давления, то Вы имеете право не вступать с ним в дискуссию, внести его номер телефона в черный список или сменить номер телефона.

Банкротство как лучший способ избежать общения с коллекторами

Главная проблема состоит в том, что никто на практике не застрахован он некорректных и противоправных действий взыскателей. Противодействие коллекторам – дело сложное, неприятное и долгое. Закона боятся законопослушные организации, которые и так не нарушают права должников. А «черным» и «серым» коллекторам, что называется, закон не писан.

Правоохранительная машина в России достаточно неповоротлива и часто не может защитить человека от вмешательства в его жизнь. Официальный срок ответа на жалобы граждан составляет 30 дней с момента регистрации обращения. Доказывать такие правонарушения сложно. Судебная защита – дело очень долгое, к тому же доказывать наличие нарушений должен сам обратившийся. Пока Вы будете доказывать нарушения своих законных прав, коллекторы будут продолжать портить Вам жизнь.

Банкротство для многих – это лучший способ избежать неприятностей, связанных с общением с коллекторами.

Банкротство решает все вопросы. С того момента, как суд признает заявление гражданина о банкротстве обоснованным, любое взаимодействие кредиторов и коллекторов с должником запрещено. Все обращения кредиторы могут направлять только финансовому управляющему и уже он будет стоять на страже Ваших интересов.

После завершения процедуры банкротства долги гражданина будут списаны, поэтому и общаться с коллекторами больше не придется.

- https://favorit-consult.ru/article/kak-vesti-sebya-s-kollektorami/

- https://procollection.ru/kak-otvechat-na-zvonki-kollektorov/

- https://brobank.ru/kak-otshit-kollektorov/

- https://fcbg.ru/zakon-o-kollektorah-kto-oni

- https://www.klerk.ru/buh/articles/485386/

- https://life.akbars.ru/pf/kak-obshyatsya-s-kollektorami/1

- https://CollectorGid.ru/kak-izbavitsya-ot-kollektorov-raz-i-navsegda/

- https://cardoteka.ru/kredity/dolgi-po-kreditu/razgovarivat-s-kollektorami.html/

- https://sposob-zarabotat.ru/chto-delat-esli-zvonyat-kollektoryi-po-chuzhomu-kreditu/

- https://oooeos.ru/customers/faq/kak-vesti-sebya-s-kollektorami/

- https://www.gagarinbank.ru/kollektory/kollektory-ugrozhaut/

{kind=link}