Как вести себя с коллекторами при встрече, по телефону правильно: что делать должнику или его родственникам

Почему коллекторы Вам звонят

Если человек уже длительное время не платит по кредиту, неудивительно, что в один прекрасный день ему могут позвонить коллекторы. Как правило, банки сначала пробуют самостоятельно связаться с недисциплинированным заемщиком, но, если он не идет на контакт, обращаются к помощи коллекторов. Здесь возможны две схемы работы:

- Агентский договор. Агентство представляет интересы банка и действует от его имени. Возвращать деньги нужно банку.

- Договор цессии. Банк уступает коллектору права требования Ваших долговых обязательств, после чего Вы должны погашать кредит уже в адрес коллекторского агентства, которому перешли права требования.

Как избежать чрезмерной настойчивости коллекторов

Некоторые коллекторы ведут себя нагло — звонят по сто раз в день, запугивают, всем рассказывают про ваши долги. Должники не умеют правильно ставить их на место — они не знают свои права либо идут на конфликт и портят себе нервы. Вопросы лучше решать цивилизованно.

Поручить общение с коллекторами своему представителю. Должник может не сам разговаривать с коллекторами, а назначить своего представителя. Сделать это нужно официально, направив заявление в адрес коллекторского агентства с требованием обсуждать вопросы по долгу с адвокатом.

Если прошло больше 4 месяцев после возникновения просрочки, можно отказаться от общения с коллекторами. Для этого нужно написать заявление об отказе взаимодействия, в котором сослаться на закон (п. 6 ст. 8 № 230-ФЗ). Заявление пишут в свободной форме и направляют кредитору или в коллекторское агентство. То есть нужно потерпеть общение с ними несколько месяцев, а потом вы вправе игнорировать звонки и сообщения от них. Но в этом случае коллекторы могут обратиться в суд, и в дальнейшем должник будет общаться уже не с ними, а с судебными приставами.

Выбрать приемлемый способ общения. Коллекторы имеют право встречаться с должником лично, приходить на дом, звонить или писать: письма, сообщения в мессенджерах или смс. Можно отказаться от неудобного способа взаимодействия, уведомив об этом агентство по взысканию долгов заказным письмом. Например, написать, чтобы коллекторы не звонили, а писали письма или отправляли сообщения. Письмо пишут в свободной форме.

Общаться не более установленного лимита. Закон определил правила для коллекторов по количеству и периодичности контактов.

- Приходить к должнику коллекторы могут не чаще раза в неделю.

- Звонить не чаще раза в сутки и не более двух раз за неделю, а в месяц — не более 8 раз. Это касается разговора с коллектором и автодозвона от робота.

- Отправлять сообщения не больше 2 раз в сутки, 4 раз в неделю и 16 раз в месяц.

- Общаться в будни с 8:00 до 22:00 часов, а в выходные и праздничные дни – с 9:00 до 20:00 часов.

Коллекторы не имеют права звонить некоторым должникам — это беременные женщины и мамы с детьми до полутора лет, пожилые люди старше 70 лет и инвалиды 1 группы, банкроты, а также лица, находящиеся на лечении в больницах.

Если коллекторы нарушают установленные правила, например, превышают лимит по звонкам или беспокоят вас в больнице — в очередном разговоре с коллекторами необходимо указать на злоупотребление ими правами, установленными Федеральным законом от 03.07.2016 № 230-ФЗ.

Как вести себя во время визита коллектора

Степень вашей юридической грамотности коллектор успел оценить еще во время телефонного разговора. Поэтому если неплательщик не знает своих прав и не разбирается в тонкостях законодательства, то, когда коллекторы приходят домой к такому гражданину, возможно, они попытаются вести себя как самый обычные бандиты из девяностых.

Еще на первых минутах разговора необходимо дать понять, что вы не намерены терпеть хамское поведение и готовы обратиться в полицию.

Взыскатели по кредитному договору донимают вас звонками, пишут СМС, направляют письма и приходят к вам домой — это их работа. Однако если вы не хотите с ними общаться, никто не вправе вас заставить.

Если на руках у сотрудников агентства отсутствует судебное решение о принудительном взыскании задолженности или документ, подтверждающий их полномочия (агентский договор или договор цессии), их действия однозначно расцениваются как вымогательство.

Применение силы с целью проникнуть в дом к должнику — это уголовно наказуемое деяние. Постоянный стук или звонки, удерживание двери также являются незаконными. Все, что от вас требуется в этом случае, это позвонить в полицию и сообщить, что неизвестные люди пытаются проникнуть в ваш дом и вымогают деньги.

Жаловаться на таких взыскателей необходимо в их профессиональную ассоциацию — Национальную ассоциацию профессиональных коллекторских агентств (НАПКА) и Федеральную службу судебных приставов.

Некорректное поведение коллекторов, угрозы и запугивание — все это является веским основанием, чтобы завершить разговор. Даже наличие многомиллионной задолженности не дает взыскателю права ежедневно приходить домой, оскорблять заемщика, запугивать его или угрожать физической расправой.

Если же разговор ведется в рамках правового поля, при этом сотрудник коллекторского агентства вполне корректен, спокойно выслушайте его, затем изложите свою точку зрения, при необходимости приведите аргументы и доводы для ее обоснования. Попросите у визитера представить документы, на основании которых он пришел к вам домой, а также подтверждающие его полномочия выступать от лица взыскателя.

Кроме того, у коллектора с собой должен быть кредитный договор (его заверенная копия), а также договор в соответствии с которым банком была произведена уступка права требования сторонней организации.

Часто для устрашения и психологического давления на должника сотрудники коллекторских агентств оперируют нормативными актами и положениями Уголовного кодекса РФ, которые по факту не имеют никакого отношения к взысканию проблемного долга. Например, они могут рассказать о том, что в отношении вас готовится заявление в полицию для привлечения как неплательщика по кредиту по статье 159 «Мошенничество».

Однако на практике эта статья применяется только тогда, когда заемщик сообщил заведомо ложные сведения о своей работе или месте жительства, при этом не произвел ни одного платежа по займу.

Ни в коем случае во время визитов коллекторов не давайте им денег и не подписывайте никаких документов. Задача взыскателя — уведомить должника о наличии просроченной задолженности и факте ее передачи банком коллекторскому агентству. Погашать долги можно только по официальным реквизитам кредитора или самого коллекторского агентства в том случае, если долг им куплен.

Требовать, чтобы вы подписали письма с гарантийными обязательствами, уведомления и иные документы незваные визитеры имеют право. Но вы вправе их не подписывать.

Банкротство как лучший способ избежать общения с коллекторами

Главная проблема состоит в том, что никто на практике не застрахован он некорректных и противоправных действий взыскателей. Противодействие коллекторам – дело сложное, неприятное и долгое. Закона боятся законопослушные организации, которые и так не нарушают права должников. А «черным» и «серым» коллекторам, что называется, закон не писан.

Правоохранительная машина в России достаточно неповоротлива и часто не может защитить человека от вмешательства в его жизнь. Официальный срок ответа на жалобы граждан составляет 30 дней с момента регистрации обращения. Доказывать такие правонарушения сложно. Судебная защита – дело очень долгое, к тому же доказывать наличие нарушений должен сам обратившийся. Пока Вы будете доказывать нарушения своих законных прав, коллекторы будут продолжать портить Вам жизнь.

Банкротство для многих – это лучший способ избежать неприятностей, связанных с общением с коллекторами.

Банкротство решает все вопросы. С того момента, как суд признает заявление гражданина о банкротстве обоснованным, любое взаимодействие кредиторов и коллекторов с должником запрещено. Все обращения кредиторы могут направлять только финансовому управляющему и уже он будет стоять на страже Ваших интересов. После завершения процедуры банкротства долги гражданина будут списаны, поэтому и общаться с коллекторами больше не придется.

Как совсем оградить себя от общения с коллекторами

Это возможно, если вы обратились в организацию, которая защищает интересы граждан и борется с некорректными действиями коллекторов, приставов и банков. В этом случае вас берут под защиту, а общение с коллекторами проходит без вашего участия.

Например, мы настраиваем переадресацию звонков и автоответчик. Переписку также ведут специалисты. Они анализируют документы, которые присылают службы по взысканию, и отвечают на них, если требуется.

Важно отличить настоящие документы от распространенной схемы обмана: часто коллекторы маскируют письма о долгах под официальные бумаги из суда добавляют гербы, реквизиты, подписи. Всё это для того, чтобы психологически воздействовать на должника: напугать его и заставить заплатить. Конечно, никакой силы такие бумаги не имеют.

Также за вас будут реагировать на незаконные действия коллекторов: угрозы, звонки в неположенное время, звонки третьим лицам, ведь в таких случаях нужно подавать жалобы. В результате правильного ведения этого процесса против нарушителей возбуждаются административные или даже уголовные дела.

Главная рекомендация: не брать займы в микрофинансовых организациях, особенно в сомнительных. Именно их деятельность по возврату просроченной задолженности до сих пор выходит за рамки закона. Сообщения о незаконных действиях служб сбора крупных банков сейчас исключительно редки.

Что проверить у взыскателя

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

- удостоверение личности коллектора — паспорт или права, чтобы подтвердить ФИО сотрудника;

- данные агентства — его полное название, контакты и адрес, реквизиты — обычно они указаны на фирменном бланке компании;

- уведомление о переходе права требования задолженности от кредитора к коллекторскому агентству.

Убедитесь, что имеете дело с компанией, которая вправе взыскивать долги. Уточните название коллекторского агентства, должность и ФИО сотрудника. А также данные кредитора: название банка или микрофинансовой организации, номер телефона. Коллектор обязан предоставить эту информацию. Проверьте вправе ли эта компания заниматься сбором долгов. Сведения о легальных коллекторах находятся на сайте Федеральной службы судебных приставов. Эти данные в открытом и бесплатном доступе.

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Какие права коллекторам дает закон и как он их ограничивает?

С 3 июля 2016 г. начал действовать Закон о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности3. Он устанавливает правила для коллекторов и позволяет следующим образом взаимодействовать с должником:

- разговаривать по телефону;

- встречаться лично;

- отправлять голосовые и текстовые сообщения по телефону, электронной почте, телеграммы;

- отправлять письма по месту постоянного или временного проживания должника.

От первых трех способов взаимодействия с коллекторами должник может отказаться, даже если они не нарушают закон. Однако это возможно только через четыре месяца с момента возникновения просрочки.

Также можно прибегнуть к помощи адвоката, после чего нужно уведомить коллекторов, что теперь им следует общаться с ним. Для этого необходимо направить заявление через нотариуса или по почте заказным письмом с уведомлением о вручении либо вручить заявление под расписку.

Закон устанавливает и ограничения для коллекторов:

1. Запрещено звонить и встречаться с должником, если:

- в отношении должника введена процедура банкротства (при долгах более 500 тыс. руб. гражданин обязан обратиться в арбитражный суд с заявлением о собственном банкротстве, после чего суд может списать задолженность. Кредитор также может подать в суд и обанкротить должника при условии задолженности больше 500 тыс. руб. и просрочке три месяца);

- стало известно, что должник недееспособный, ограниченно дееспособный, несовершеннолетний, инвалид I группы, находится в стационаре (в этом случае необходимо направить кредитору или коллектору подтверждающие документы заказным письмом или вручить лично под расписку).

2. Запрещено по своей инициативе:

звонить и встречаться с должником, отправлять текстовые и голосовые сообщения, телеграммы: в рабочие дни – с 22:00 до 8:00; в выходные – с 20:00 до 9:00;

- встречаться лично более 1 раза в неделю;

- звонить более 1 раза в сутки, более 2 раз в неделю, более 8 раз в месяц;

- отправлять телеграммы, текстовые и голосовые сообщения более 2 раз в сутки, более 4 раз в неделю, более 16 раз в месяц.

Ограничения действуют в отношении каждого договора. Например, вы заключили три договора займа. Каждый из них дает кредитору право встретиться с вами 1 раз в неделю. Кредитор может предложить подписать соглашение, в котором разрешается большее количество встреч и звонков. Вы можете отказаться от этого соглашения в любое время. Направьте свой отказ заказным письмом с описью вложений.

3. Звонки и письма родственникам, соседям, коллегам, друзьям, встречи с ними коллекторов возможны только при наличии двух условий.

- должник дал письменное согласие в виде отдельного документа при заключении кредитного договора или позже.

Такое согласие можно отозвать в любое время. Для этого нужно направить кредитору или коллектору, которому было дано согласие, уведомление через нотариуса или заказное письмо с уведомлением о вручении, можно также вручить заявление об отказе от согласия лично под расписку;

- третьи лица, например родственники, не сообщили, что не хотят общаться с коллекторами.

В законе не установлены способы отказа от взаимодействия: можно и по телефону, но лучше направить заказное письмо с уведомлением.

Правовое регулирование работы коллекторов

Большинство из нас имеют кредиты в банках. И не всегда обстоятельства позволяют погашать их вовремя, от финансовых проблем никто не застрахован. Чтобы не оказаться в ситуации растерянности, если вдруг Вам звонят коллекторы, нужно знать, какие у них есть права и как правильно вести с ними разговор. Законом определено, на что имеют право коллекторы в процессе взыскания. Работа современных коллекторских агентств регулируется нормами Федерального закона от 3 июля 2016 года № 230-ФЗ.

Как общаться с коллекторами, тактика поведения

Когда коллектор понимает, что добился желаемого эффекта, он предлагает мнимый компромисс – оплату хотя бы половины суммы, или он приедет к должнику домой. Вопрос напрашивается сам собой – «А дальше-то что?». Денег у должника как не было, так и не будет, и приезд коллектора этого не изменит. Но человек с ужасом ждет обещанного звонка в дверь.

Во-первых, в такой ситуации нужно успокоиться и рационально взглянуть на ситуацию. Квартира – это частная собственность, и только хозяин вправе решать - кого пускать, а кого нет.

Во-вторых, опись имущества и изъятие его в счет погашения долга может происходить только по приговору суда и проводиться только судебными приставами. Так что, угроза «мы сейчас придем и сами все заберем» явная «утка».

Основная цель визита коллектора – это оценка платежеспособности должника. Одно дело если он придет и увидит в квартире ремонт восьмидесятых годов и ламповый телевизор, и совсем другое, если там будет мебель из красного дерева и плазма во всю стену. В первом случае прессинг, скорее всего, прекратится. А вот второй исключает такую возможность.

Даже не попав в квартиру, коллектор может сделать определенные выводы по состоянию фасадного облика квартиры должника. Состояние окон, дверей, даже почтового ящика, все учитывается.

В любом случае, главное при встрече с коллектором – сохранять спокойствие и попытаться максимально открыто провести беседу по поводу сложившей финансовой ситуации. Но НИ В КОЕМ СЛУЧАЕ не сообщайте и не показывайте коллекторам свои слабые места, говорите только по делу и ничего лишнего!

А лучше, если вы понимаете, что встреча с коллектором в скором времени неизбежна, проанализировать заранее свои «болевые точки», устранить или замаскировать их. Иначе они могут обернуться против вас. К примеру, если вы испуганно попросите коллектора не сообщать о ваших кредитных проблемах на работу, ничего хорошего не ждите. Некоторые коллекторы не упустят возможности надавить на ваше слабое место и сделать все с точностью до наоборот.

Если коллекторы видят, что вы медлите возвращать долг, они могут попытаться вам угрожать. Однако эти угрозы, чаще всего, не несут за собой реальных действий. Очень часто коллекторы пугают должника привлечением к уголовной ответственности на основании статьи 177 УК РФ «Злостное уклонение от кредиторской задолженности». Однако в действительности почти нереально доказать, что должник умышленно не возвращал долг.

Кроме того, коллекторы активно пользуются угрозами статьей 159 «Мошенничество», которую также они вряд ли смогут применить к горе-заемщику, если тот хоть один раз внес платеж по кредиту, а значит, не замышлял мошенничество. Поэтому не обращайте внимания на угрозы, отстаивайте свои права и давайте взыскателям понять, что вы не собираетесь обманывать их и оплатите долги, как только получите зарплату (только не на зарплатную карту!). Помните: коллекторы боятся юридически подкованных и уверенных в себе людей!

Иногда для достижения скорейшего нужного эффекта коллекторы в своей работе прибегают к помощи знакомых из правоохранительных органов или службы судебных приставов. И если к вам вместе с профессиональными взыскателями придут данные лица, которые начнут пугать вас статьями из Уголовного кодекса РФ, арестом имущества (ознакомьтесь с советами), насторожитесь: скорее всего, вас разводят! Попросите документы этих сотрудников и перепишите себе их данные. Затем поинтересуйтесь у человека в форме судебного пристава, каков номер возбужденного исполнительного производства и адрес его рабочего подразделения.

Могут ли коллекторы звонить на работу или родственникам?

Закон предоставил коллекторам право связываться с третьими лицами, под которыми понимают родственников, соседей и любых других физлиц, например, коллег по работе. При этом общение с третьими лицами должно обязательно происходить при соблюдении двух важных условий.

- Первое условие. У коллекторов должно быть согласие должника на работу с третьими лицами

- Второе условие. Со стороны третьего лицо не должно поступать возражений относительно звонков коллекторов

Если, например, должник отзывает свое согласие или третье лицо настоятельно просит его не беспокоить по чужому долгу, то коллекторы должны назамедлительно оставить свои попытки связаться с гражданином.

Часто третьи лица нужны коллекторам для того, чтобы выйти на должника. Например, неплательщик сменил номер. Бывает, что через родственников или коллег по работе хотят повлиять на должника. Расчет сводится к тому, что должнику станет стыдно из-за долговых переговоров за его спиной и он найдет в себе силы для погашения задолженности.

Зачем нужны коллекторы, эффективны ли они?

По статистике каждый второй должник после давления коллекторов погашает кредит. Но на самом деле все не так страшно, и профессиональный коллектор – вовсе не чудовище, приходящее словно из ниоткуда и мешающее жить. Да, он хорошо владеет методами психологического давления и техникой НЛП, но его основная функция – не погубить вас, а лишь вернуть долг банку. Как вернуть долг банку читайте в этой пошаговой инструкции.

В том случае, если банк выполнил угрозу и все-таки призвал на помощь коллекторов, в доме должника начинаются звонки. Содержание их может быть совершенно разным. Вначале это могут быть простые напоминания или предупреждения, а потом они могут плавно перейти в самые настоящие угрозы. Причем такие звонки могут быть в любое время дня и ночи. Основная задача коллектора – это запугать должника, вывести его из эмоционального равновесия, что не так уж и сложно.

На что коллекторы имеют право

Деятельность коллекторов в сознании людей до сих пор ошибочно ассоциируется с угрозами и бесконечными звонками в любое время суток. Однако профессиональные коллекторские агентства общаются с клиентами, строго соблюдая нормы закона.

Поэтому лучше постараться совместно с коллекторским агентством найти выход из ситуации в досудебном порядке, поскольку после принятия судом решения об уплате задолженности может последовать блокировка счетов и арест имущества.

Коллектор имеет право:

Звонить

- в рабочие дни — с 8 утра до 10 вечера;

- в выходные дни — с 9 утра до 8 вечера;

- не более 1 раза в течение дня;

- 2 за неделю;

- не более 8 в течение месяца

Сотрудник обязан представиться, назвать кредитора, которого он представляетОтправлять телеграфные, текстовые и голосовые сообщения

- в рабочие дни — с 8 утра до 10 вечера;

- в выходные дни — с 9 утра до 8 вечера;

- не более 2 раз в сутки;

- 4 за неделю;

- не более 16 в течение месяца

Сообщения должны содержать юридическое наименование кредитора и имя коллектора, номер контактного телефона и напоминание о наличии просроченной задолженностиВидеться с ВамиВстречи коллектор может назначать не чаще 1 раза в неделю, например по месту жительства заемщика или офисе коллекторского агентства

В Вашем кредитном договоре изначально могут быть прописаны и другие условия взаимодействия с коллектором. В любом случае коллектор должен строить общение на принципах вежливости и разумной достаточности.

Коллектору запрещено:

- Звонить в ночное время или чаще, чем определено в законе.

- Не представляться во время звонка или визита.

- Действовать анонимно, а также скрывать регистрационный номер и название агентства.

- Скрывать свой номер телефона.

- Оказывать психологическое давление, грубить, унижать человека.

- Давать ложную информацию о сумме долга и сроках погашения.

- Неправомерно заявлять о своей принадлежности к госорганам.

- Раскрывать сведения о клиенте и его долге третьим лицам.

- Применять физическую силу, угрожать жизни и здоровью.

- Причинять вред имуществу заемщика либо угрожать этим.

Ограничения и запреты в деятельности коллекторов

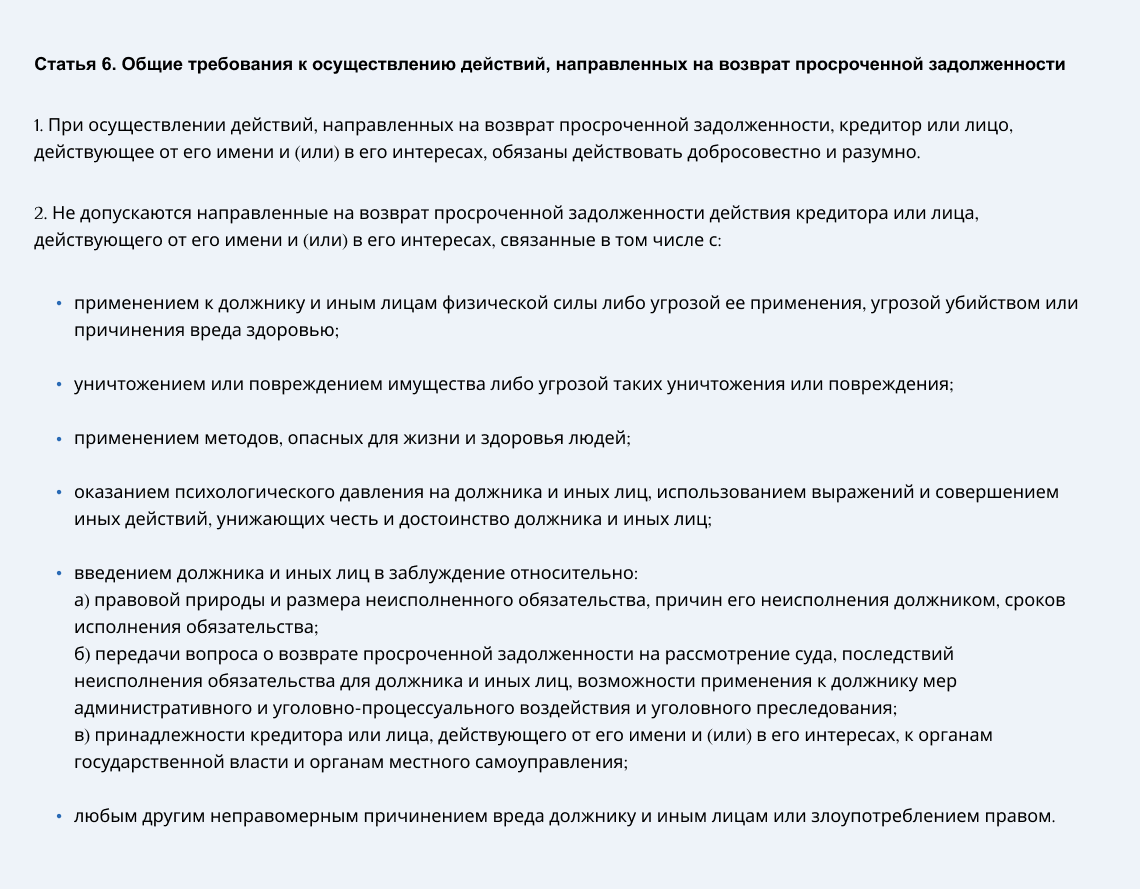

Статья 6 федерального закона от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…» устанавливает запреты на деятельность коллекторских организаций.

Кроме этого, закон устанавливает ряд гарантий для защиты интересов должников. Эти гарантии выражаются в установлении ограничений на реализацию прав взыскателей. Ограничения касаются времени и частоты общения с должниками, а также регулирования общения с родственниками должника и третьими лицами по поводу долга. Кроме этого, на взыскателей возложен ряд обязанностей, выполнение которых защищает права физических лиц в процессе взыскания задолженности.

Знание таких моментов очень важно для должника, потому что отсутствие этой информации является нарушением закона и дает человеку возможность подать жалобы на неправомерные действия коллекторов.

Звонки родственникам и знакомым

Еще один вопрос часто волнует граждан: имеют ли право коллекторы звонить коллегам, Вашим родным или знакомым? Да, сотрудники могут с ними связываться, если их контактный номер был оставлен при заключении договора кредитования и было дано согласие на звонки. Но при этом обсуждать долг с родственниками или знакомыми коллектор имеет право, только если эти люди являются поручителями по договору или если имеются специальные согласия.

Коллекторы звонят по чужому кредиту

Неожиданностью может стать звонок, связанный с чужим долгом. Возможно, у Вашего родственника остался непогашенный кредит или он по ошибке был передан для взыскания третьей стороне. Требовать от Вас погашения такого кредита коллекторы могут, если Вы являетесь:

- поручителем по договору займа родственника;

- наследником умершего заемщика;

- супругой/супругом клиента (при определенных обстоятельствах).

Во всех других случаях за долги родственников Вы ответственность не несете.

Советы юристов

Конечно же, основной совет юриста – это как можно быстрее постараться вернуть задолженность.

Но если таковой возможности в данный момент нет, тогда:

- в общении с коллектором демонстрируйте отсутствие страха, показывайте, что вы готовы всячески отстаивать свои интересы в рамках правового поля;

- ни в коем случае не грубите, не хамите, не угрожайте, все, что вы скажете, может быть в последствие использовано против вас;

- всегда ведите аудиозапись разговора;

- если вы подозреваете о круглосуточной слежке за вами со стороны коллекторского агентства, пишите заявление в полицию;

- даже если коллекторы приехали домой, стоит быть готовыми к напору и угрозам, однако следует отвечать четко, коротко, не боясь незваных гостей.

Имеют ли право коллекторы приходить к родственникам должника

В соответствии с последними изменениями в законодательстве коллекторы не вправе беспокоить родственников должника. Исключением из общего правила являются следующие ситуации:

- близкий родственник является поручителем или созаемщиком по кредиту. Или же это жена (муж), отец или мать заемщика по ипотечному займу;

- заемщик умер, а его родственники получили его долги и по наследству. Увы, вступая в наследство, люди получают не только имущество человека, но и его долги.

- Родственник сам в кредитном договоре указал себя в качестве контактного лица по долгу. Но такие случаи (если человек не является поручителем) крайне редки.

В любых других случаях коллекторы не могут обращаться к родителям, супруге, братьям или сестрам должника с требованиями возврата чужого кредита, а уж тем более приходить к ним домой.

Более того, закон избавляет родственников от обязанности предоставлять взыскателям по просроченным займам какие-либо сведения о гражданине. Любые угрозы, моральное или психологическое давление в подобной ситуации являются противоправными и подлежат уголовному преследованию.

Как разговаривать с коллекторами, если Вам звонят

Часто заемщик узнает, что кредит продан, уже после того, как получает уведомление от коллекторского агентства. Что делать, если звонят из агентства? Как вести себя с коллекторами? Прежде всего не стоит впадать в панику. Не волнуйтесь: ситуация вполне распространенная. В этом случае нужно получить максимум информации о новом кредиторе:

- Выслушайте сотрудника, выясните цель звонка.

- При необходимости запишите имя и должность специалиста, название агентства, из которого звонят.

- Уточните сумму задолженности и условия погашения. Не нужно бояться: профессиональная коллекторская компания будет действовать в Ваших интересах.

- Попросите для ознакомления договор цессии или копию агентского договора, чтобы уточнить для себя условия.

- Найдите сведения о кредиторе в открытом реестре ФССП.

- Коллекторское агентство должно в обязательном порядке состоять в реестре ФССП, в противном случае его деятельность незаконна.

- Задайте все интересующие Вас вопросы оператору службы поддержки клиентов.

Разговаривайте спокойно — волноваться не нужно. Ваша задача сейчас — просто получить необходимую информацию, чтобы понять, как действовать дальше. Специалисты, наоборот, будут стараться помочь и предложат оптимальные варианты погашения займа. Если Вам сложно сразу воспринять информацию, перенесите разговор или встречу на другое время, чтобы все обдумать. После того как Вы убедитесь в законности требования задолженности, можете начинать сотрудничество с коллекторами. Иногда уже при первом общении можно договориться об изменении графика платежей по кредиту или о дисконте. Если заемщик ранее обращался в банк с просьбой о реструктуризации долга, но ему было отказано, сотрудники агентства учтут это и с большой вероятностью пойдут ему на уступки.

Как построить общение с третьими лицами

На практике коллекторы нередко опускаются до манипулирования терминами, попыток запугать родственников и даже прямых угроз. Чтобы сохранить свой спокойный сон и отвадить излишне ретивых «вышибал», надо знать свои гражданские права и уметь их отстаивать.

Коллектор, который позвонил вам для уточнения информации о местонахождении должника или с просьбой передать ему актуальную информацию, действует в рамках закона.

Но как только он переступает грань дозволенного, начинает угрожать, хамить, приводить примеры «кар небесных» или использует иные психологические приёмы, нужно требовать прекращения общения.

Прежде всего, производить какие-то действия, связанные с вашим имуществом и материальными ценностями, могут только судебные приставы. Это значит, что во время общения с коллектором вы абсолютно равны с ним в правах. Если же в телефонном разговоре вас пытаются убедить отдать чужой долг, то это уже вымогательство. Записывайте разговор и подавайте заявление в полицию и прокуратуру.

Умные коллекторы действуют тоньше. Так как закон не запрещает телефонные звонки, то они пытаются взять оппонента «измором». Звонят часто, включают автоответчик, по десять раз повторяют одно и то же, не идут на диалог и стараются вывести вас из равновесия.

Прежде всего, нужно собрать волю в кулак и отбросить эмоции. Помните, что вас намеренно пытаются вывести из равновесия, вызвать чувство паники или агрессии. Если вам постоянно звонят по поводу долга родственника, то надо в вежливой форме сказать, что к кредитным обязательствам означенного лица вы не имеете никакого отношения. Сообщать информацию о его местонахождении и передавать ли ему слова коллекторов – это уже ваше личное дело.

Во время разговора с коллектором по телефону желательно вести запись беседы, предварительно сообщив собеседнику об этом. Если звонки продолжаются, несмотря на ваши просьбы их прекратить, то вы можете письменно уведомить коллекторское агентство о том, что желаете, чтобы информация о вас была удалена из их базы данных.

Отправлять такое уведомление нужно обязательно с подтверждением вручения и с сохранённой копией. В дальнейшем, если звонки не прекратятся надо писать заявление в полицию, поскольку налицо нарушение Закона о персональных данных.

А что, если кредит выплатили, а коллекторы звонят

Бывают случаи, когда техническая ошибка со стороны банка или невнимательность становится причиной образования задолженности. Например, Вы погасили заем и, вероятно, уже забыли о нем, однако на счету остался непогашенным 1 рубль. Кредитор продолжает начислять проценты и штрафы, а затем продает долг коллекторскому агентству. И Вам снова напоминают о долге телефонным звонком. Не нужно паниковать. В разговоре с сотрудником нужно:

- выяснить причину звонка и правовые основания требования задолженности;

- объяснить ситуацию, указав, когда Вами был погашен кредит;

- сообщить о наличии справки об отсутствии задолженности.

Если справки нет на руках, ее можно получить в банке, предоставив квитанции об оплате, выписки и счета по кредиту.

Правила ведения диалога

Начнем с того, что по закону коллектор обязан представиться и указать, интересы какого агентства он представляет. Так работают все белые взыскатели. Если визави вдруг “забыл” об этом, напомните ему про законную норму. При этом запишите услышанное (на бумагу, на диктофон). Если вдруг понадобится подача жалобы, это пригодится.

Коллекторы ведут диалог с должником по определенному сценарию и правилам. Они этому обучаются на специальных тренингах. Вот некоторые интересные моменты из методичек коллекторов:

- уверенная интонация, голос выше среднего;

- нельзя спрашивать, почему должник совершил просрочку. Это не важная информация, которая только уведет разговор в сторону;

- задавать вопросы. Кто задает вопросы — тот лидер в диалоге. Если собеседник тоже начинает задавать вопросы, отвечать на них также вопросами. По возможности вообще их игнорировать;

- получение от должника разной информации любыми путями: где, с кем живет, где работает, какие есть родственники. Все это пригодится для дальнейшего взыскания;

- важно получить согласие с долгом и добиться того, что должник сказал “Да, я буду платить”. Достаточно будет даже уверения в частичной оплате к определенному числу;

- рассказать должнику о последствиях невыплаты, уговорить его найти каналы поиска денег.

Задача коллектора — вести диалог так, чтобы он был главным, чтобы он определял русло разговора. В итоге все идет так, как нужно согласно схеме, составленной с учетом психологии должников.

Указанный выше сценарий разговора присущ белым агентствам. Если вы столкнулись с черными, диалог обычно всегда уходит в угрозы и значительное повышение тона. Смысла беседовать нет, можете просто бросать трубку или записывайте разговор.

Что делать, если столкнулись с недобросовестными коллекторами

К сожалению, иногда можно столкнуться с сотрудниками компаний, нарушающими нормы закона, этики и морали. Если к Вам пришли незнакомые люди, которые представляются коллекторами, но при этом нарушают своими действиями Ваши права, грубят и угрожают, разглашают личную информацию, сообщают заведомо ложные сведения — это недобросовестные сотрудники или даже мошенники. Сразу откажитесь от общения с ними.

Отношения коллекторских агентств и клиентов должны быть уважительными, взаимовыгодными и строиться в рамках закона. В случае разумного поведения у заемщика есть все шансы справиться со сложной финансовой ситуацией, если он имеет дело с профессиональными коллекторами.Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

- https://oooeos.ru/customers/faq/kak-vesti-sebya-s-kollektorami/

- https://life.akbars.ru/pf/kak-obshyatsya-s-kollektorami/1

- https://fcbg.ru/imeyut-li-pravo-kollektory-prihodit-domoj

- https://favorit-consult.ru/article/kak-vesti-sebya-s-kollektorami/

- https://www.klerk.ru/buh/articles/485386/

- https://www.advgazeta.ru/ag-expert/advices/berete-kredit-pomnite-o-kollektorakh/

- https://finexpert24.com/poleznye-materialy/articles/kollektory-2/kto-takie-kollektory-i-kak-sebya-s-nimi-vesti/

- https://zaimisrochno.ru/articles/5543-prava-kollektorov-po-zakonu-2021

- https://www.gagarinbank.ru/kollektory/prava/

- http://creditzzz.ru/kollektor/kak-vesti-sebja-s-kollektorami.html

- https://RuleConsult.ru/grazhdanskoe/kredity/imeyut-li-pravo-kollektory-zvonit-rodstvennikam-dolzhnika.html

- https://brobank.ru/kak-obshchatsya-s-kollektorami/

{kind=link}