контроль и анализ дебиторской задолженности

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОБЩАЯ ХАРАКТЕРИСТИКА

Предприятия, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), то возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, работы, услуги. Дебиторами могут быть как юридические, так и физические лица.

Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти долги считаются в составе актива, то есть фактически они еще не оплачены, а в прибыль входят. Следовательно, состояние дебиторской задолженности влияет на финансовое положение предприятия.

Задача любого предприятия — постоянный контроль и анализ дебиторской задолженности. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Состав дебиторской задолженности:

- задолженность по выданным поставщикам авансам в счет предстоящих поставок;

- задолженность по расчетам с подотчетными лицами;

- задолженность контрагентов-покупателей по расчетам за товары, выполненные работы, оказанные услуги;

- переплата налогов в бюджет;

- расчеты по «входному» НДС;

- задолженность страховых взносов от фонда социального страхования (ФСС), если суммы пособий по больничному листу и в связи с материнством превышают начисленные страховые взносы;

- задолженность по выданным займам;

- задолженность по расчетам с лицами, которые должны компенсировать ущерб;

- прочая задолженность предприятию.

Анализ и контроль дебиторской и кредиторской задолженности в «1С:Бухгалтерии государственного учреждения 8» (ред.2)

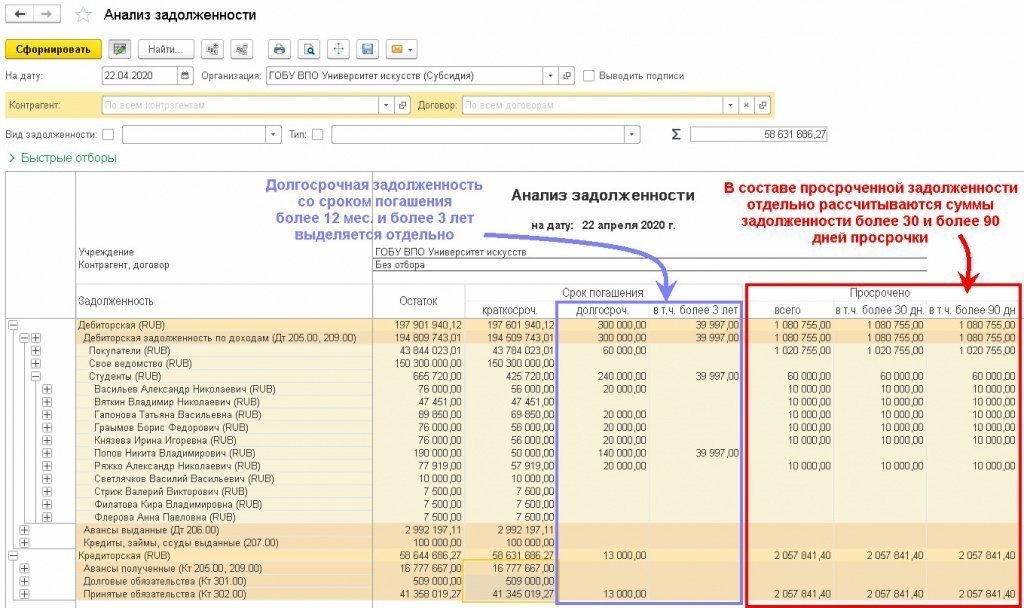

Для анализа и контроля дебиторской и кредиторской задолженности в БГУ2 можно воспользоваться отчетом «Анализ задолженности», который может формироваться как по всей дебиторской и кредиторской задолженности, так и по конкретному контрагенту или договору.

Отчет «Анализ задолженности» в разделе «Планирование и санкционирование — Отчеты по планированию и санкционированию» предназначен для анализа задолженности на счетах расчетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00, на которых ведется учет по договорам контрагентов, и классификации ее на дату анализа по срокам погашения — долгосрочная, краткосрочная, просроченная.

Остатки дебиторской и кредиторской задолженности на счетах бухгалтерского учета на основе графиков платежей и планов-графиков реализации (закупок) по договорам с контрагентами классифицируются по срокам погашения на категории:

- просроченная (всего, в т. ч. более 30 дней, в т. ч. более 90 дней) — плановый срок просрочен;

- краткосрочная — плановый срок в течение 12 месяцев после даты анализа;

- долгосрочная (всего, в т. ч. более 3 лет) — плановый срок свыше 12 месяцев и свыше 3 лет после даты анализа.

В отчете предусмотрены отборы по контрагентам, договорам и видам задолженности:

- Для дебиторской задолженности:

- Дебиторская задолженность по доходам — остатки по дебету счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- Авансы выданные — остатки по дебету счетов 206.00 «Расчеты по выданным авансам»;

- Кредиты, займы, ссуды выданные — остатки по дебету счетов 207.00 «Расчеты по кредитам, займам (ссудам)»;

- Для кредиторской задолженности:

- Авансы полученные — остатки по кредиту счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- Принятые обязательства — остатки по кредиту счетов 302.00 «Расчеты по принятым обязательствам»;

- Долговые обязательства — остатки по кредиту счетов 301.00 «Расчеты с кредиторами по долговым обязательствам».

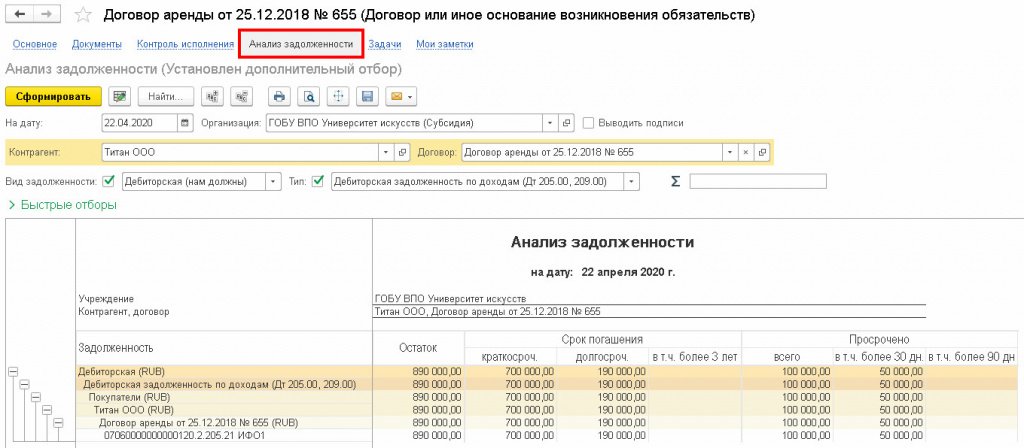

Для анализа задолженности по конкретному договору с покупателем (дебитором) отчет «Анализ задолженности» удобно формировать непосредственно из карточки договора.

Например, из карточки договора с контрагентом ООО «Титан» по предоставлению имущества учреждения в аренду с ежемесячными арендными платежами 50 000 руб. можно увидеть следующую картину по состоянию на 22.04.2020:

- Остаток дебиторской задолженности по счету 205.21 составляет 890 000 руб. Этот остаток представляет собой сумму арендных платежей, которую должен оплатить арендатор ООО «Титан» до конца срока действия договора (ФСБУ «Аренда»).

- Краткосрочная задолженность 700 000 руб. включает: 600 000 руб. (12 мес.* 50 000 руб./мес.) арендных платежей, которые арендатор должен оплатить в течение 12 месяцев с даты анализа 22.04.2020, а также 100 000 руб. просроченной задолженности, по которой срок оплаты на 22.04.2020 истек.

- В графе «Просрочено» приведена общая сумма просроченной задолженности согласно графику платежей 100 000 руб., при этом платеж 50 000 руб. просрочен более чем на 30 дней.

По двойному клику на строке отчета «Анализ задолженности» формируется расшифровка с детализацией дебиторской задолженности по срокам погашения — по датам из графика платежей по договору аренды.

Взыскание долговых обязательств

По окончанию срока, установленного в двустороннем договоре, дебиторская задолженность переходит в статус просроченной — только после этого кредитор вправе предпринимать какие-либо шаги для ее взыскания.

В число мер по урегулированию ситуации в досудебном порядке входит конструктивный диалог с компанией-должником. Чтобы не обострять ситуацию, не рекомендуется начинать общение с позиции силы. Прежде всего, необходимо выяснить, по какой причине возникла задержка с оплатой. После этого запрашивается акт сверки — данный документ является официальным подтверждением того, что дебитор признает за собой все ранее оговоренные обязательства. Если ни на одном из перечисленных этапов не возникло разногласий, можно пойти на встречу и согласовать отсрочку или вариант поэтапной уплаты долга.

Что делать, если контрагент не намерен возмещать сумму долга? В этом случае необходимо обратиться в суд. Сделать это можно через 30 суток со дня получения дебитором официальной претензии о несоблюдении сроков возмещения финансовых средств (отправляется заказным письмом с уведомлением). Чтобы запустить данную процедуру, потребуются все документы о сотрудничестве с неплательщиком, собранные на этапе инвентаризации.

Прежде чем обратиться в суд, рекомендуется проверить текущий статус должника и его платежеспособность. Кроме того следует учитывать исковую давность, которая составляет 3 года. В ряде случаев целесообразнее списать убыток, чем, например, нести дополнительные издержки в попытке вернуть долг с ликвидированного предприятия.

Особенности анализа дебиторской и кредиторской задолженности в учреждениях бюджетной сферы

Для анализа и контроля дебиторской и кредиторской задолженности в государственных и муниципальных учреждениях можно использовать регламентированную бухгалтерскую отчетность или бухгалтерские оборотные ведомости, формируемые по данным на счетах бухгалтерского, бюджетного учета. При этом следует учитывать, что с вступлением в действие ФСБУ «Аренда» и «Долгосрочные договоры» показатели дебиторской и кредиторской задолженности формируются для договоров различных видов по-разному:

- по договорам операционной аренды — в сумме предстоящих арендных платежей до конца срока пользования имуществом (п. 20,24 ФСБУ «Аренда»);

- по договорам финансовой (неоперационной) аренды — в сумме дисконтированной стоимости арендных платежей (п. 18,22 ФСБУ «Аренда»);

- по долгосрочным договорам строительного подряда — в сумме исполненной части обязательств по договору, рассчитываемой на конец каждого отчетного периода (п. 6 ФСБУ «Долгосрочные договоры»);

- по иным долгосрочным договорам подряда, оказания услуг — в сумме доходов от реализации до конца срока действия долгосрочного договора (п. 11 ФСБУ «Долгосрочные договоры»)

- по остальным договорам — как и прежде, в сумме реализованных (приобретаемых) товаров, услуг, работ, за минусом ранее оплаченной части.

По этой причине данные бухгалтерского, бюджетного учета стало сложнее применить для целей оперативного управления. В частности, из данных бухгалтерского учета сложно получить суммы реальной задолженности дебиторов к оплате на текущую дату («на сегодня») и невозможно получить информацию о просроченной задолженности.

В кризисный период для анализа и контроля дебиторской и кредиторской задолженности необходимы оперативные инструменты, позволяющие быстро получать необходимую управленческую информацию. В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» реализованы инструменты, которые более удобны для управленческих целей, чем данные бухгалтерского, бюджетного учета:

- инструменты планирования и контроля исполнения договоров с контрагентами;

- инструменты анализа дебиторской и кредиторской задолженности по срокам погашения, а также анализа просроченной задолженности.

Что значит соотношение дебиторской и кредиторской задолженности?

Соотношение дебиторской и кредиторской задолженности – немаловажный предмет анализа финансового состояния предприятия. Однако его нельзя рассматривать обособленно от других статей отчетности.

Если кредиторка превышает дебиторку – это может означать, что предприятие испытывает нехватку оборотных средств, но также может значить, что предприятие располагает достаточным количеством других ресурсов, например денежных средств.

Однозначно можно сказать, что отсрочка платежей, предоставленная покупателям, должна быть меньше или равна отсрочке платежей в адрес поставщиков предприятия. В противном случае предприятие будет испытывать острую нехватку средств, необходимых для расчетов с кредиторами, с вытекающими из этой ситуации дополнительными расходами на уплату пени и штрафов.

Необходимо понимать, что пользоваться терминами «дебиторская задолженность» и «кредиторская задолженность» необходимо правильно. Если вы напишете покупателю претензию следующего содержания: «Просим оплатить дебиторскую задолженность по договору поставки», ваш контрагент не поймет сущность просьбы, т. к. задолженность перед вашей компанией у него числится как кредиторка.

Важно! При оформлении юридически значимых документов не обозначайте задолженность как кредиторскую или дебиторскую, используйте понятия, определенные в договоре.

Ключевые задачи процесса управления

Дебиторская задолженность относится к средствам предприятия, поэтому перед менеджерами стоит четкая цель – сделать так, чтобы партнеры рассчитались в срок. Для ее достижения нужно проверять благонадежность второй стороны до заключения договора и составлять контракт таким образом, чтобы она была финансово заинтересована в выполнении своей части сделки, допустим, прописывать конкретные и серьезные штрафы.

Важно вести четкий контроль объема накапливающихся обязательств, своевременно направлять претензии, и не бояться обращаться в суд для принудительного взыскания в случаях особо злостных нарушений.

Особенности формирования дебиторской и кредиторской задолженностей БУ

Размер и состав обеих видов задолженности у БУ ограничен нормативно. Выданные авансы в основном попадают в зону действия законодательства о госзакупках, главная цель которого заключается в обеспечении равной конкуренции и противодействии коррупции. БУ при заключении контрактов (договоров) о поставке товаров (выполнении работ, оказании услуг), предусматривающих авансовые платежи, обязаны соблюдать требования, определенные нормативными правовыми актами. В частности, федеральные бюджетные учреждения обязаны учитывать ограничения, предусмотренные п. 18 Положения о мерах по обеспечению исполнения федерального бюджета, утвержденного Постановлением Правительства РФ от 09.12.2017 № 1496. Причем такие ограничения распространяются и на договоры, оплачиваемые за счет собственных доходов БУ.

Дебиторская задолженность клиентов БУ также имеет особенность, вызванную в данном случае отраслевой спецификой. Коммерческие организации идут на предоставление отсрочек из-за высокой конкуренции на рынке товаров массового производства, и потому такая практика наиболее характерна для торговли и производства. В сфере услуг отсрочка клиентам менее распространена. Поэтому использование отсрочек в отношении с потребителями услуг БУ, скорее всего, ограничится задачами тактического характера, такими как поощрение крупного корпоративного клиента, сегментирование покупателей, управление сезонностью, ликвидация излишков материальных ценностей.

В части «кредиторки» гражданским законодательством (гл. 42 «Заем и кредит» ГК РФ) предусмотрены следующие способы привлечения средств: заем, банковский кредит, коммерческий кредит, товарный кредит. Получение банковских кредитов хоть и не запрещено, но считается не соответствующим целям создания такой организационно-правовой формы, как бюджетное учреждение (Письмо Минфина РФ от 30.01.2017 № 02-05-12/4613). Однако государство не ограничивается препятствованием в привлечении кредитов учреждениями, но тщательно следит за размером, динамикой кредиторской задолженности, стараясь свести ее к минимуму. Это стремление учредителей вполне объяснимо: привлечение средств в крупном размере провоцирует возникновение финансовых проблем БУ, решение которых, возможно, потребует выделения субсидии на погашение долгов.

Этап 3. Анализ динамики дебиторской и кредиторской задолженности

На данном этапе предлагаем рассчитать темпы роста для ДЗ и КЗ, а затем сравнить их:

- друг с другом;

- с относительным изменением валюты баланса;

- с темпом роста выручки для ДЗ;

- с темпом роста денежных расходов для КЗ.

Напомним, как рассчитывается темп роста:

Рассмотрим, о чем расскажут полученные цифры.

Тр ДЗ и КЗ. Здесь работает та же логика, что на предыдущем этапе. Если в числе долгов нет просроченных, то превалирующий рост кредиторки по сравнению с дебиторкой – положительная характеристика.

Тр ДЗ, активов и выручки. Выше уже отмечали: дебиторская задолженность в активах – неотъемлемый, но не самый желательный элемент. Поэтому если ее прирост обгоняет увеличение имущества, то доля отсроченных (иначе – выведенных из оборота) средств растет.

Чтобы понять возможные причины ситуации, сравните также Тр для ДЗ и выручки. Когда они примерно равны, то увеличение/уменьшение долгов дебиторов связано с ростом/снижением продаж компании. Если же дебиторка существенно обгоняет выручку, значит, дело в изменении схемы расчетов с контрагентами. Организация стала предоставлять отсрочку покупателям/заказчикам на более долгий период. Ну или еще вариант: увеличились объемы выданных авансов поставщикам и подрядчикам. Они ведь тоже находятся в ДЗ.

Тр КЗ, пассивов и неденежных расходов. Про оптимальное соотношение кредиторки и пассива определенно не скажешь. С одной стороны, ее превышающий рост по сравнению с источниками говорит, что оборот предприятия увеличивается за счет средств чужого бизнеса. Это хорошо. С другой, возникает вопрос: а точно ли это не начало будущего краха – невозможности разобраться с целой горой долгов и последующее банкротство?

Поэтому дополнительно обращайте внимание на долю просроченной задолженности. Если ее изменение согласуется с динамикой общей суммы КЗ, то, по сути, ситуация остается подконтрольной. Это так даже при значимом росте кредиторки.

А еще сравнивайте темпы роста КЗ и неденежных расходов, чтобы понять, менялось ли что-то в расчетах с поставщиками и подрядчиками. Здесь появляется вопрос: почему неденежных? Потому что в расходах значимую часть может занимать амортизация. За нее не надо никому платить. Исключите ее из вычислений, и сравнение станет корректнее.

Логика сопоставления цифр остается такой же, как для Тр ДЗ и выручки. Если темпы роста КЗ и неденежных расходов примерно равны, значит, существенных изменений не было. Отсрочка от поставщиков предоставляется в том же объеме. Если расходы обгоняют, то контрагенты стали менее лояльными и сократили период для постоплаты.

Как использовать информацию данного этапа при выборе потенциального партнера? Возможные выводы смотрите в таблице.

Таблица 2. Выводы о контрагенте по динамике ДЗ и КЗ

|

Характерный признак |

Потенциальный покупатель |

Потенциальный поставщик |

|

Значительный рост ДЗ |

У возможного партнера могут начаться проблемы с деньгами. Это так называемая техническая неплатежеспособность, когда организации много кто должен, но на данный момент денег для оплаты своих счетов нет |

Организация, вероятнее всего, предоставляет отсрочку платежа покупателям. Можно попробовать выторговать выгодные условия оплаты по факту поставки |

|

Значительный рост КЗ |

Полная аналогия написанного выше. Только причина ситуации иная. Обязательства предприятия уже велики. Ваша компания в очереди кредиторов, ожидающих оплату, будет явно не первой. Сумеют ли с вами рассчитаться вовремя? |

Большая кредиторка поставщика, как кажется, не играет роли для покупателя. Однако косвенная связь есть. Вполне возможна такая последовательность событий: · непокрытый долг потенциального контрагента сформировался перед его основным поставщиком материалов; · эта организация приостанавливает дальнейшую отгрузку; · ваш поставщик прекращает производственный процесс из-за отсутствия материалов; · вы не получаете товары, работы или услуги вовремя |

Как узнать о наличии просроченной задолженности у клиентов в «1С:ERP Управление предприятием»

Наличие или отсутствие просроченной задолженности — важный критерий оценки соблюдения клиентами платежной дисциплины. В «1С:ERP Управление предприятием» есть специальный отчет, который показывает информацию о просроченной задолженности «Платежная дисциплина клиентов». Он покажет список клиентов с указанием суммы просроченной задолженности. При необходимости можно расшифровать сумму задолженности.

Подрбнее о возможностях «1С:ERP Управление предприятием» смотрите здесь >>

Реструктуризация по налогам и пеням

Реструктуризация предполагает перевод обязательств компании перед государством из краткосрочных в долгосрочные. Метод используется для финансового оздоровления организации. Реструктуризация предоставляется только в тех случаях, если у компании есть особые обстоятельства. Для оформления других условий организации нужно подать заявление и документы в соответствующий орган. На основании поданных бумаг принимается решение о возможности реструктуризации.

Какие документы нужны для реструктуризации?

Для получения реструктуризации нужно составить заявление. Оно должно соответствовать форме, утвержденной Приказом ФНС от 28 сентября 2010 года №ММВ-7-8/469@. Если компания претендует на продление срока задолженности, в заявлении нужно указать согласие на обязанность уплачивать проценты. К обращению прилагается ряд документов:

- Справка из налоговой, свидетельствующая о состоянии налоговых расчетов организации.

- Справка из налоговой с указанием перечня счетов компании в кредитных учреждениях.

- Документы о движении денежных средств по счетам фирмы за последние 6 месяцев.

- Документы о наличии или отсутствии расчетных счетов.

- Справки из кредитных организаций о средствах, имеющихся на счетах.

- Перечень контрагентов с указанием стоимости соглашений.

- Бумаги, подтверждающие веские причины для реструктуризации.

В некоторых случаях могут потребоваться дополнительные документы.

Основания для предоставления реструктуризации

Основанием для реструктуризации является банкротство или угроза банкротства. Признаки банкротства изложены в статье 6 ФЗ от 26.10.2002 г. №127:

- Неспособность исполнить обязательства перед кредиторами.

- Неспособность оплачивать налоги.

- Размер обязательств составляет не менее 100 000 рублей.

- Обязательства компании не исполнялись в течение более 3 месяцев.

Реструктуризация может предоставляться и в том случае, если компания ведет сезонную деятельность.

Списание

Осуществляется в связи с истечением срока давности подачи иска или при нереальности возврата. Последнюю определяет кредитор, исходя из своих соображений. Рассуждая о том, что это такое – дебиторка (простыми словами), важно помнить, что проводить данную процедуру следует должным образом, без нарушений, то есть по результатам инвентаризации, подкрепленным приказом руководства и письменным обоснованием принятого решения.

Даже если обязательства посчитаны невозможными к взысканию и представлены как убыток, их нельзя просто аннулировать в балансной ведомости. Их необходимо отражать еще в течение 5 лет – на тот случай, что у второй стороны появятся средства, чтобы рассчитаться.

Подтвердить нереальность возврата можно с помощью постановления суда, выписки из ЕГРЮЛ, акта пристава.

ПРИМЕР АНАЛИЗА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Анализ дебиторской задолженности можно провести в такой последовательности:

- Анализ структуры, движения и состояния дебиторской задолженности.

- Анализ дебиторской задолженности по срокам возникновения.

- Определение доли дебиторской задолженности в общем объеме текущих активов, расчет показателей оборачиваемости, оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки от реализации.

- Анализ соотношения дебиторской и кредиторской задолженности.

Анализ структуры, движения и состояния дебиторской задолженности

Рассмотрим структуру краткосрочной дебиторской задолженности учреждения здравоохранения в динамике за один финансовый отчетный год (табл. 1).

Из таблицы 1 следует, что краткосрочная дебиторская задолженность на конец 2018 г. снизилась на 412 852 руб. по сравнению с его началом.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям составляет наибольший удельный вес в общем объеме задолженности организации: 60,74 % на начало года и 58,81 % на конец.

Задолженность по авансам, выданным поставщикам, имела положительную динамику и снизилась на конец года на 73 194 руб.

Расчеты по налогу на добавленную стоимость в конце 2018 г. составили 206 038 руб. против 294 582 руб. на начало года, сократив дебиторскую задолженность на 88 544 руб.

Сумма дебиторской задолженности по социальному страхованию на конец года — 126 782 руб. Задолженность образовалась из-за превышения суммы начисленных пособий по временной нетрудоспособности над суммой страховых взносов в ФСС.

Все показатели по дебиторской задолженности на конец года имели положительную динамику.

Дебиторская задолженность поставщиков

Рассмотрим дебиторскую задолженность поставщиков в разрезе каждого договора по сумме и срокам возникновения, выясним причины ее образования.

В период между оплатой поставщику и отгрузкой ему товара, выполнением работы или оказанием услуги образуется дебиторская задолженность и возникает финансовая обязанность контрагента по погашению этого долга. Данный период может длиться несколько дней или месяцев в зависимости от условий, оговоренных сторонами в договоре.

Расчеты по выданным авансам с дебиторами и расчеты с поставщиками связаны. Если поставщику перечислен аванс за предстоящую поставку товаров (выполнение работ, оказание услуг), то в балансе образуется дебиторская задолженность поставщика перед организацией до даты поставки товаров.

Если поставщик сначала поставил материальные ценности (выполнил работы, оказал услуги), то у организации возникает кредиторская задолженность до момента проведения оплаты.

Определим суммы и сроки задолженности с помощью табл. 2.

Согласно данным табл. 2 дебиторская задолженность на конец 2018 г. составила 174 530 руб. Задолженность по срокам:

- до 30 дней — 58 179 руб. Объясняется тем, что по договору услуги связи и коммунальные услуги оказывают в следующем месяце после предоплаты. Дебиторская задолженность по материалам — 24 755,66 руб., поставки осуществляются в течение 30 дней после предоплаты;

- от 31 до 60 дней — 27 751 руб.;

- от 61 до 180 дней — 88 600 руб. (за лабораторный прибор, который согласно договору поставки ООО «Медтехника» должен отгрузить и доставить в конце первого квартала 2019 г.).

Просроченная задолженность отсутствует.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям

По данным табл. 1 видно, что в структуре дебиторской задолженности наибольший удельный вес имеет задолженность, связанная с продажей материальных ценностей, выполнением работ, оказанием услуг.

Задолженность возникает в момент отгрузки товаров, выполнения работ, оказания услуг и погашается в момент оплаты заказчиком-покупателем. Подтверждающим документом является акт выполненных работ (услуг), при отпуске товаров — накладная. Сроки оплаты регулируются двухсторонним договором и календарным планом.

Для анализа дебиторской задолженности по выполненным работам сформируем табл. 3 и оценим состояние «дебиторки» по размеру и срокам возникновения.

Как видно из табл. 3, дебиторская задолженность на конец первого полугодия 2019 г. составила 809 773 руб.

Долг образовался за заводом «УМЗ» в сумме 40 600 руб., задолженность по сроку — четыре месяца. Работа выполнена 03.03.2019 полностью в сумме 81 200 руб., а оплата произведена лишь частично (40 600 руб.).

Долг за компанией «Триод» — 60 200 руб. Работа выполнена 28 марта, оплата не произведена. Дебиторская задолженность по сроку — три месяца.

Дебиторская задолженность со сроком два месяца числится за двумя контрагентами:

- ТЦ «КОР» — 128 435 руб.;

- приборостроительным предприятием — 27 174 руб.

Долги за другими контрагентами составляют по срокам от одной недели до месяца.

Счета формируют на основании договора, заключенного между заказчиком и исполнителем. Чтобы проконтролировать выполнение обязательств, рассматривают каждый договор (в программе «1С» находят нужный). В найденном договоре открывается несколько счетов, предъявленных заказчику за определенный период. По каждому из них можно определить период, сумму счета, а также состояние текущего договора — реализация и оплата. В каждом договоре оговариваются сроки исполнения и оплаты (табл. 4).

На основании оценки сроков задолженности по каждому заказчику организация должна взыскать дебиторскую задолженность.

Просроченная задолженность возникает, когда контрагент не выполняет договорные условия, то есть не производит оплату в установленный срок.

ОБРАТИТЕ ВНИМАНИЕ! Вероятность возврата долга зависит от срока просрочки платежа. Чтобы получить деньги от контрагента, нужно работать с дебиторской задолженностью с первого дня просрочки.

Структурирование дебиторской задолженности путем ее сквозного анализа по срокам возникновения позволяет оценить возможные неплатежи. В соответствии с данным методом все счета заказчиков-покупателей нужно классифицировать по срокам возникновения дебиторской задолженности:

- срок погашения еще не наступил;

- просроченная задолженность до 30 дней;

- просроченная задолженность от 31 до 60 дней;

- просроченная задолженность от 61 до 90 дней;

- просроченная задолженность более 90 дней.

Срок нормальной просрочки зависит от вида деятельности организации.

Первые 30 дней считаются рабочей просрочкой. В этот период нужно вести переговоры с контрагентами, выяснить причины неуплаты долга, сослаться на договор и календарный план, оговорить сроки погашения дебиторской задолженности.

Если срок по договору истек, следует напомнить о необходимости оплаты долга: направить заказчику письмо, сделать рассылку напоминаний о погашении долга по электронной почте. Если у контрагента финансовые затруднения, нужно заручиться от него гарантийным письмом об обязательстве оплаты.

Если контрагент не торопится с оплатой, нарушает график платежей, то запланированные услуги на последующий период можно приостановить.

В случае неуплаты необходимо подготовить документы по доказательству долга — акт сверки взаиморасчетов, подписать его в двухстороннем порядке, заручиться от покупателя-должника письменным признанием дебиторской задолженности. В случае невозможности разрешить спорные вопросы документы о признании долга подтвердят факт задолженности в суде.

Если контрагент-должник не принимает никаких действий по оплате долга и задолженность не удается вернуть, юристу учреждения следует подготовить исковое заявление и подать его в арбитражный суд.

Дебиторская задолженность подотчетных лиц

Денежные средства выдаются авансом подотчетным лицам (материально ответственным сотрудникам) для совершения хозяйственных операций. В данном случае возникает дебиторская задолженность перед организацией.

К СВЕДЕНИЮ! Перечень сотрудников, имеющих право на получение средств под отчет для служебных расходов, закрепляют в приказе по организации.

За выданные суммы подотчетные лица должны отчитаться, а оставшиеся деньги вернуть в кассу. Это позволяет контролировать целевое расходование денежных средств.

В соответствии с правилами ведения кассовых операций подотчетное лицо не позднее трех рабочих дней после окончания срока, на который был выдан аванс, должно представить в бухгалтерию авансовый отчет или вернуть денежные средства в кассу учреждения. Дебетовый остаток в конце каждого месяца закрывается. Исключением могут быть суммы, выданные сотрудникам на командировочные расходы.

Согласно данным табл. 1 остаток на начало 2018 г. составил 8160 руб. по командировочным расходам, так как сотрудник в этот период находился в командировке и не отчитался за полученные деньги.

Дебиторская задолженность по социальному страхованию

Первые три дня больничного работодатель оплачивает за счет собственных средств, начиная с четвертого дня — за счет средств ФСС. Также за счет ФСС выплачиваются детские пособия.

Сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащую уплате в ФСС, плательщик страховых взносов уменьшает на сумму произведенных им расходов на выплату обязательного страхового обеспечения.

Если суммы выплаченных пособий больше сумм страховых взносов, начисленных за тот же период, за ФСС образуется задолженность. В этом случае учреждение обращается в фонд, представляет отчет о дебиторской задолженности. На основании представленного отчета ФСС перечисляет средства учреждению, тем самым погашая дебиторскую задолженность.

В таблице 1 дебиторская задолженность по социальному страхованию на конец года составила 126 782 руб. Она образовалась следующим образом (табл. 5):

- начислено пособие по временной нетрудоспособности и в связи с материнством за декабрь 2018 г. в размере 201 166 руб.;

- начислены взносы (2,9 %) на социальное страхование с фонда заработной платы:

2 564 960 руб. (зарплата) × 2,9 % = 74 384 руб.;

- дебиторская задолженность по взносам на социальное страхование:

201 166 руб. – 74 384 руб. = 126 782 руб.

В бухгалтерском учете при авансовых платежах начисляются суммы НДС по предварительно полученным оплатам в счет предстоящей реализации товаров (работ, услуг).

Операции по НДС с полученных авансов образуют дебиторскую задолженность до закрытия этих авансов.

ОБРАТИТЕ ВНИМАНИЕ! Исчисленный с суммы предоплаты в счет предстоящих поставок НДС подлежит вычету в том налоговом периоде, в котором произведена отгрузка товаров (работ, услуг) (п. 6 ст. 172 НК РФ).

После отгрузки материальных ценностей (работ, услуг) дебиторская задолженность по НДС с полученных авансов уменьшается.

Из таблицы 1 видно, что дебиторская задолженность по расчетам НДС по авансам, полученным от заказчиков, на начало года составила 216 358 руб., а на конец года она уменьшилась до 160 940 руб.

Начисление налога, предъявленного учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам (выполненным работам, оказанным услугам), образует дебиторскую задолженность по НДС.

После получения счета-фактуры от поставщика суммы НДС списываются в качестве налогового вычета, тем самым погашается дебиторская задолженность по НДС.

По данным табл. 1, дебиторская задолженность расчетов по НДС по приобретенным материальным ценностям (работам, услугам) уменьшилась за период на 33 126 руб. (на начало года — 78 224 руб., на конец года — 45 098 руб.).

Расчет показателей оборачиваемости дебиторской задолженности

Для анализа дебиторской задолженности рассчитаем показатели оборачиваемости задолженности, которые характеризуют число оборотов долга в течение периода и среднюю продолжительность одного оборота (табл. 6).

Из таблицы 6 следует, что длительность оборота дебиторской задолженности в анализируемых периодах сократилась. Это говорит о снижении срока погашения дебиторской задолженности и является положительным фактором, поскольку ведет к высвобождению денежных средств из оборота.

Длительность оборота дебиторской задолженности составила:

- 2016 г. — 23,432 дня (задолженность погашалась в среднем 15,364 раза за период в 360 дней);

- 2017 г. — 22,467 дня (длительность оборота уменьшилась на 0,965; задолженность погашалась в среднем 16,024 раза);

- 2018 г. — 17,143 дня (длительность оборота сократилась на 5,324 (17,143 – 22,467); в среднем погашалась 21 раз).

Оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки

Сравним темпы роста выручки с темпами роста дебиторской задолженности. Рост дебиторской задолженности оправдан, если сопровождается ростом выручки.

Темп роста дебиторской задолженности в 2017 г. по сравнению с 2016 г. составил 99,5 %, а темп роста выручки за тот же период — 103,7 %.

Темп роста дебиторской задолженности в 2018 г. по сравнению с 2017 г. составил 76,8 %, темп роста выручки — 100,6 %. Темпы роста выручки выше темпов роста «дебиторки».

Относительная экономия денежных средств за счет оборачиваемости дебиторской задолженности составила:

- 2017 г.: 79 234,17 руб. × –0,965 = 76 476,63 руб.;

- 2018 г.: 79 725,02 руб. × –5,324 = 424 467,96 руб.

Анализ соотношения дебиторской и кредиторской задолженности

Рассмотрим еще один важный показатель для оценки финансового состояния предприятия — соотношение дебиторской и кредиторской задолженности в динамике за последние три года. Для этого воспользуемся табл. 7.

Из таблицы 7 следует, что в 2017 и 2018 гг. коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Это положительный фактор, так как организация имеет возможность расплатиться по своим обязательствам с кредиторами без привлечения дополнительных источников финансирования.

Если коэффициент меньше нормативного значения 2, то замедляется обращение ликвидной части оборотных активов в денежные средства.

Невысокие темпы роста дебиторской задолженности в сравнении с ростом кредиторской нарушают ликвидность баланса за счет возможной неспособности покрыть краткосрочные пассивы быстрореализуемыми активами. Возникает ситуация нехватки платежеспособных средств.

6 методов внутреннего контроля дебиторской задолженности

Сразу нужно сказать, что универсальных методов контроля дебиторской задолженности не существует. Все очень специфично, и многое зависит от деятельности предприятия, его масштаба, сумм, которые проходят, клиентов, рынка, на котором предприятие работает. Приходится учитывать слишком много факторов. Тем не менее можно ориентироваться на несколько важных критериев.

1. Плановый уровень дебиторской задолженности

Максимально допустимый размер дебиторской задолженности определяется расчетным путем. Он выражается в абсолютных величинах и / или в процентах по отношению к выручке.

Речь идет о сумме долгов, которую предприятие может себе позволить без серьезного ущерба для финансово-хозяйственной деятельности. Размер этот лучше устанавливать в твердой сумме, то есть в рублях. Дополнительно можно установить и в проценте от выручки.

2. Условия предоставления отсрочки платежа (кредита) клиентам

У компании может быть принят какой-то конкретный срок — 15 или 30 дней, например. Но один срок не может быть универсальным для всех, с кем она работает.

Если речь идет о ключевом или постоянном клиенте, то для него срок может быть длиннее. Ведь он, как правило, делает большие заказы и регулярно выполняет свои обязательства.

Если появляется новый клиент, в котором компания пока еще не уверена, то срок имеет смысл пересмотреть в сторону уменьшения. Проблемному клиенту срок нужно устанавливать либо минимальный, либо вообще настаивать на предоплате.

3. Мотивация сотрудников

Желательно разработать систему, при которой заработная плата сотрудника будет зависеть от срока дебиторской задолженности.

4. Процедура предоставления отсрочки платежа клиентам

Большую роль в принятии решения о предоставлении клиенту кредита играет собранная о нем информация.

Можно начать с анализа информации из открытых источников и той информации, которая запрашивается у покупателей. Как давно они работают на рынке? С кем из их контрагентов можно связаться, чтобы получить отзывы? Насколько аккуратно они рассчитываются? Много ценной для анализа информации можно извлечь из сайта компании.

Лучше всего лично посетить офис покупателя. Это позволит сформировать представление о том, насколько рискованно будет работать с ним.

5. Определение параметров оценки предоставленной клиентом информации

В данном случае важно учитывать наличие имущества, за счет которого возможно погашение задолженности, размер и динамику кредиторской задолженности, потенциальные финансовые трудности и проблемы с платежеспособностью.

- https://www.profiz.ru/peo/5_2019/analiz_zadolzhennosti/

- https://v8.1c.ru/metod/article/antikrizisnyy-analiz-debitorskoy-i-kreditorskoy-zadolzhennosti-uchrezhdeniya-v-1s-bukhgalterii-gosud.htm

- https://www.LockoBank.ru/articles/banki/chto-takoe-debitorskaya-zadolzhennost/

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/debitorskaya_zadolzhennost_eto/

- https://www.cleverence.ru/articles/biznes/debitorskaya-zadolzhennost-chto-eto-takoe-prostymi-slovami-chto-tuda-vkhodit-i-kogda-ona-voznikaet/

- https://www.audit-it.ru/articles/account/contracts/a68/967579.html

- https://upr.ru/article/analiz-debitorskoy-i-kreditorskoy-zadolzhennosti/

- https://assistentus.ru/vedenie-biznesa/restrukturizaciya-zadolzhennosti/

- https://kontur.ru/articles/2035

, то возникает дебиторская задолженность.Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, ...){kind=link}