Реструктуризация долга по кредиту в банке: заявление и образец

Реструктуризация долга по кредиту в банке

О возникших затруднениях с выплатой добросовестный заемщик стремится предупредить финансовое учреждение заблаговременно. Если такие меры, как предоставление кредитных каникул, отсрочки по выплатам в сложившейся ситуации являются паллиативными, не позволяют изменить положение к лучшему, то кредитором и заемщиком проводится реструктуризация долга по кредиту.

Заявление на реструктуризацию долга по кредиту можно отправить кредитору онлайн. Но личное появление заёмщика произведет более благоприятное впечатление на сотрудников финансового учреждения. Это поспособствует принятию положительного решения по просьбе о реструктуризации долга по кредиту. Образец заявления на реструктуризацию долга по кредиту доступен в интернете.

Подавая в банк заявление по реструктуризации долга по кредиту, стоит подкрепить его документально. Декларация об ухудшении финансового состояния вряд ли будет воспринята банковскими сотрудниками как весомый аргумент, ее к делу не подошьешь. Заявляя о проблематичности продолжения выплат по займу в прежнем объеме, желательно подтвердить свои утверждения предоставлением, к примеру:

- Документов, подтверждающих потерю недвижимого имущества или нанесение ему значительного ущерба;

- свидетельства о смерти одного из близких родственников;

- рецептов на приобретение дорогостоящих лекарств, выписанных заемщику или членам его семьи;

- больничных листов (собственных или членов семьи);

- трудового договора или трудовой книжки, где проставлена отметка об увольнении.

Предоставление подобных документов вместе с заявлением на проведение реструктуризации долга по кредиту, по большому счету, является пустой формальностью. Но для банковского сотрудника, принимающего решение, справки, которыми каким-то образом, подтверждается падение платежеспособности заемщика, выступают в качестве своеобразной страховки. Решение будет приниматься не на основании голословного заявления, а будучи подкрепленным, документально, даже если весомость этих документов будет не слишком значительной.

Сама процедура переоформления договора займа достаточно проста. Может быть составлен новый договор, естественно, на больший срок и с меньшей суммой ежемесячных платежей. Или же в прежний договор будут внесены изменения. Реструктуризация долга по кредиту рассматривается как взаимовыгодный компромисс. Заемщик получает послабление бремени ежемесячных выплат. Финансовому учреждению достанется, в конечном счете, возросшая сумма.

Помощь заемщику

Сама по себе реструктуризация предполагает создание более благоприятных для должника условий погашения, что предотвратит просрочки. Необходимо отметить, что это может быть не только «заморозка» основного долга, что, действительно, является достаточно распространенным способом дать возможность должнику «держаться на плаву» какое-то время.

В рамках реструктуризации дополнительный договор может предусматривать следующее:

1. Увеличение срока действия договора. Так, если кредит был взят на три-пять лет, то банк может предложить клиенту увеличить срок до 7, 8 и даже до 10 (максимальное значение) лет. Тем самым, растягивая выплату основного долга на 120 месяцев вместо, скажем, 60-ти, клиент оплачивает свой долг медленнее, но благодаря этому уменьшается размер ежемесячного платежа, что именно в данный момент для заемщика очень важно. Процент по кредиту в таких случаях практически никогда не изменяется – банку и без того чрезвычайно выгодна эта схема, поэтому другие условия договора, помимо срока, не изменяются.

2. Та самая «заморозка» выплат по основному долгу, о которой мы упомянули ранее, предполагает в течение определенного времени оплату только процентов. Если при этом не продлевается срок действия кредитного договора, то после истечения так называемого «льготного» периода должнику придется оплачивать ежемесячные платежи огромных размеров, что практически всегда невозможно. Поэтому одновременно с «заморозкой» основного долга часто продлевают и срок действия договора (могут это сделать и после истечение льготного периода).

Пример №1. Ростикову Р.П. банк одобрил реструктуризацию по кредиту, изначальная сумма которого составляла 700000 рублей на пять лет, из которых 2 года уже прошли. По дополнительному соглашению о реструктуризации Ростикову Р.П. можно было не оплачивать основной долг, остаток которого составил 550000 рублей, в течение двух лет. Путем несложных расчетов, с учетом ставки 21% годовых, он должен был обеспечивать ежемесячные платежи только по начисленным процентам – в размере 9625 рублей. После того, как прошли эти два «льготных года», у Ростикова Р.П. так и остался долг в размере 5500000 рублей, которые нужно было выплатить вместе с процентами в течение оставшегося года. Подсчитав платеж, который стал равен 55458 рублям (9625+550000:12), Ростиков Р.П. обратился в банк с заявлением об увеличении срока договора. Учитывая, что Ростиков Р.П. в течение двух лет исправно оплачивал проценты, его заявку одобрили, продлив срок займа еще на три года (получается, ему осталось выплачивать кредит 48 месяцев). При этом ежемесячная сумма, подлежащая уплате, составила 21083 рубля, что для заемщика было посильным.

3. С учетом меняющейся обстановки в области российской экономики, в настоящее время мало кто берет кредиты в валюте. Вместе с тем, и по сей день действуют те валютные займы, которые были взяты, например, три, четыре года назад. Поскольку курс доллара в 2015-2016 годах резко поднялся, то таким заемщикам не то что трудно, но попросту стало невозможным вовремя выплачивать долг. По таким договорам появились массовые просрочки. Многие банки в таких ситуациях применяли и применяют до сих перевод валюты в другую (в основном, в рубли) как один из способов реструктуризации, но с одновременным повышением процентной ставки.

4. Реструктуризация может выглядеть как списание штрафов и пени, которые были начислены должнику. Так, если после допущенных просрочек заемщик возобновил платежи и более не нарушал условия договора, либо он имеет вескую уважительную причину, по которой не в состоянии был платить, кредитная организация вполне может «списать» накопившиеся штрафы и пени, но не текущую задолженность.

5. Не слишком охотно, но все же в некоторых случаях банки снижают процент по кредиту. Конечно, установленный вновь процент не будет критично мал, но на 1-3 единицы может стать ниже – соответственно, поменяется в сторону снижения и размер ежемесячного платежа.

Подведя итог, вывод напрашивается сам собой: реструктурированный кредит выгоден, прежде всего, банку. В то же время, заемщик, бесспорно, выигрывает время, которое, быть может, в данный момент для него важнее всего.

Как подать заявление на реструктуризацию долга по кредиту?

Для применения процедуры нужно подать заявление. Заявление подаётся в соответствующие органы перед которыми образовался долг, например, в банк где вы брали кредит.

Обычно банки имеют специальные офисы для приема претензий и заявлений, потому что не все офисы занимаются этим, обычно выделяют конкретные, поэтому прежде чем подавать заявление можно созвониться с вашим банком и уточнить адрес на который можно обратится.

Сейчас заявление на реструктуризацию долга представители банковских организаций рассматривают индивидуально. Если вы хотите, чтобы решение было принято в вашу пользу предельно серьезно отнеситесь к процедуре. Изначально можно проконсультироваться с нашими юристами по банковским и кредитным спорам, которые подскажут вам наиболее эффективные пути решения проблемы.

Процесс оформления реструктуризации

Хотя процедура эта не является обязательной для банков, во всех кредитных учреждениях она имеет схожие этапы.

Гражданин обращается в офис банка с паспортом, заявляет о своем намерении заключить договор о реструктуризации ипотеки. Служащий банка дает бланк или образец заявления, или же сообщает, что его можно написать в свободной форме.

Совет: лучше подготовиться заранее и выяснить по телефону, есть ли в банке принятая форма заявления на реструктуризацию. Если она есть, ее обычно можно скачать на сайте. Скачайте и заполните заранее. Даже если будет допущена ошибка, и сотрудник вам на это укажет при принятии документа, вы уже будете знать, что и где писать, и быстро заполните вторую версию. Если же у банка готовой формы нет, то стандартную, в произвольной форме, также лучше написать дома, где условия менее нервирующие, чем в шумном банковском офисе.

У оператора справочной службы также можно уточить список документов и срок рассмотрения заявления на реструктуризацию.

Для рассмотрения заявления создается специальная комиссия, которая проверяет все детали и выносит решение о том, стоит ли произвести реструктуризацию. При положительном решении принимается план реструктуризации долгов гражданина, с которым вас обязаны ознакомить. Если обе стороны пришли к согласию относительно положений нового договора, то он подписывается и вступает в силу.

Полный перечень причин и подтверждающих документов

Банк вправе потребовать дополнительные документы при необходимости

Потеря места работы

Любой из этих документов:

- копия трудовой книжки или электронная трудовая книжка, вы её получили до получения кредитов;

- копия уведомления о предстоящем сокращении, заверенная работодателем;

- выписка из регистра Госуслуг в сфере занятости о том, что вы безработный или ищете работу;

- скан-копия заполненного заявления о государственной регистрации прекращения физическим лицом деятельности в качестве ИП по форме Р26001;

- уведомление самозанятого о снятии с учета (отказ от статуса плательщика налога на профессиональный доход (НПД), получаемое через сутки после отказа от НПД.

Изменение условий оплаты труда

Снижение или задержка заработной платы, смена работы с понижением заработной платы, снижение дохода от предпринимательской деятельности.

Понадобятся два документа:

1. Документ, подтверждающий доход — любой из списка:

- выписка о зарплате или доходах, которые поступили на ваш счёт в банке (за последние 3 месяца);

- справка 2-НДФЛ, включающая последние 3 месяца;

- справка по форме банка или госучреждения (если оно не выдаёт сотрудникам справки 2-НДФЛ), включающая последние 3 месяца;

- справка о сумме полученных доходов, облагаемых налогом на профессиональный доход (НПД), подписанная электронной подписью ФНС России (за последние 3 месяца);

- справка о состоянии расчетов по налогу на профессиональный доход, которую вы формируете из мобильного приложения «Мой налог».

2. Документ, подтверждающий занятость — любой из списка:

- копия трудовой книжки или электронная трудовая книжка, вы её получили до получения кредитов, или выписка из трудовой, заверенные работодателем;

- трудовой договор с дополнительным соглашением или приказ о переводе на неполный рабочий день;

- справка о занимаемой должности и стаже работы / копия договора или контракта, заверенная работодателем постранично, если у вас нет бумажной или электронной трудовой книжки;

- свидетельство о регистрации ИП или удостоверение адвоката для ИП или тех, кто занимается частной практикой;

- приказ о назначении нотариусом;

- лицензия на деятельность, если она подлежит лицензированию по закону;

- справка о размере пенсии;

- документ о праве собственности на помещения, которыми вы владеете не меньше 2 лет и сдаёте в аренду;

- авторский договор и другие документы, которые служат основанием для получения дохода;

- налоговая декларация за последний период с отметкой налогового органа о принятии за последний квартал и/или предыдущий год в зависимости от системы налогообложения, другие документы.

Утрата или повреждение имущества

В том числе в результате противоправных действий третьих лиц.

Любой из этих документов:

- документы, свидетельствующие о совершении противоправных действий;

- постоянная или временная регистрации в месте, где произошло стихийное бедствие;

- акт обследования имущества и другие подтверждающие документы.

Снижение общего дохода семьи

Потеря родственником основного или дополнительного источника дохода, непредвиденные расходы, дорогостоящее лечение и т.д.

Любой из этих документов:

- выписка о зарплате или доходах, которые поступили на ваш счёт в банке (за последние 3 месяца);

- справка 2-НДФЛ;

- трудовой договор с дополнительным соглашением или приказ о переводе на неполный рабочий день, другие подобные документы;

- свидетельство о смерти с документом, подтверждающим родство умершего.

Отпуск в связи с рождением ребёнка

Декретный отпуск по беременности и родам или отпуск по уходу за ребенком

Понадобятся 4 документа:

1. Лист нетрудоспособности.

2. Свидетельство о рождении или усыновлении.

3. Справка о нахождении в отпуске по уходу за ребёнком.

4. Справка из органов соцзащиты о размере пособия по уходу за ребёнком и другие документы.

Призыв в армию

Понадобятся 2 документа:

1. Копия приказа о призыве.

2. Копия удостоверения военнослужащего.

Утрата трудоспособности

Продолжительное нахождение на больничном, травма, инвалидность и т.д.

Любой из этих документов:

- лист нетрудоспособности;

- справка об инвалидности;

- другие документы.

Вы обманутый дольщик

Застройщик нарушил условия договора о долевом участии для продукта «Приобретение строящего жилья».

Понадобятся 3 документа:

1. Выписка из реестра пострадавших дольщиков.

2. Информация от органа субъекта РФ о том, что недвижимость не введена в эксплуатацию.

3. Любой из следующих документов:

- копия трудовой книжки или выписка, заверенные работодателем;

- справка о занимаемой должности и стаже работы или копия договора или контракта, заверенные работодателем постранично, если у вас нет трудовой книжки;

- свидетельство о регистрации ИП или удостоверение адвоката для ИП или тех, кто занимается частной практикой;

- приказ о назначении нотариусом;

- лицензия на деятельность, если она подлежит лицензированию по закону;

- справка 2-НДФЛ за последние 3 месяца;

- справка по форме банка или госучреждения, если оно не выдаёт сотрудникам справки 2-НДФЛ за последние 3 месяца;

- справка о размере пенсии;

- документ о праве собственности на помещения, которыми вы владеете не меньше 2 лет и сдаёте в аренду;

- авторский договор и другие документы, которые служат основанием для получения дохода;

- налоговая декларация за последний период с отметкой о принятии.

Режим чрезвычайной ситуации

Понадобятся 3 документа:

1. Постоянная или временная регистрация в месте, где произошло стихийное бедствие.

2. Подтверждение введения режима ЧС, полученное от Главного управления МЧС России субъекта федерального округа, а также органов государственной власти или органов местного самоуправления с указанием периода действия режима ЧС, иных стихийных бедствий или чрезвычайных обстоятельств.

3. Акт обследования утраченного или повреждённого имущества.

4. Справка о признании пострадавшим в результате ЧС / включение в официальный реестр пострадавших граждан.

Реструктуризация долга по ипотечному кредиту

О возникновении проблем с выплатами по ипотечному кредиту нужно сразу же информировать кредитора. Ведь в качестве залога находится недвижимость, а потерять ее крайне нежелательно. Поэтому заёмщику стоит сразу повести речь об изменении условий совершения ежемесячных выплат. Заимодавцу, со своей стороны, крайне нежелательно портить отношения с солидным клиентом, вредя собственной репутации.

При изменении условий ипотечного кредита, как правило, новый договор не составляется. Это связано с тем обстоятельством, что заключению договора должны предшествовать предоставление пакета документов (заново) и проведение оценки жилья. В интересах обеих сторон избежать напрасной траты сил, средств и времени, поэтому проще внести изменения в существующий ипотечный договор, а не подписывать новый. На практике выход находится в составлении некоего дополнения, в котором фиксируются изменившиеся суммы ежемесячных выплат и сроки ипотечного займа.

Как реструктуризировать кредит через суд

Порой отказы банков в проведении этой операции становятся неожиданными, и первым делом люди думают об обращении в суд. Кажется, что можно подать исковое заявление, и кредитор будет обязан реструктурировать задолженности для более удобного погашения ссуды.

Но заемщиков ждет разочарование — суды такими вопросами не занимаются вообще. Реструктуризация — добровольное действие банка, проводимое по его личной инициативе. И только ему решать, идти навстречу заемщику или нет. Суд не в силах принудить его к этому.

По закону банки не обязаны вносить изменения в платежные графики, поэтому правовых обоснований удовлетворить и даже просто рассмотреть иск у суда не будет. Это — провальное дело.

При заключении кредитного договора заемщик согласился со всеми его пунктами, с графиком платежей. Он должен соблюдать прописанные там условия. На этом и основывается бесполезность обращения в суд.

Как реструктуризировать задолженность

- Подайте заявку и документы в СберБанк Онлайн или в офисе банка, где есть кредитный менеджер.

- Банк проанализирует вашу ситуацию и примет решение. Срок рассмотрения заявок на реструктуризацию составляет до 10 рабочих дней.

- Если реструктуризация одобрена, подпишите документы.

Как написать письмо в организацию?

Сложностей с описанием нет. Если идти по пути наименьшего сопротивления, можно:

- Прийти в банк.

- Объяснить сотруднику сложившуюся ситуацию.

- Написать под его диктовку заявление на реструктуризацию или заполнить формализованный бланк.

В этом случае заемщик отдает инициативу кредитору, цель которого продать финансовый продукт как можно дороже. Как правило, предложенная форма реструктуризации не сильно облегчит ситуацию должника.

Другая стратегия – перед обращением в банк проконсультироваться с юристом с целью:

- Узнать наиболее выгодные формы реструктуризации.

- Составить текст обращения для списания части долга.

- Определить список документов, которые нужно собрать, чтобы заявление выглядело убедительно.

Изложенные заемщиком факты будут проверяться. Чем больше подтверждающих документов предоставит клиент, тем выше вероятность, что его просьба будет удовлетворена.

Особый момент – проверка обстоятельств, изложенных в заявлении. Сотрудники банка будут интересоваться через разные базы данных о следующем:

- Наличие ценного имущества у заемщика и его родных;

- Сделки по отчуждению недвижимости, автомобиля, ценных бумаг, которые совершались за последние 3 года.

Если окажется, что у жены клиента квартира, дом и машина, а сам должник имеет только старый телевизор, с высокой вероятностью в реструктуризации откажут. Долг будут требовать через суд, взыскание проводить на имущество супруги. Основание – полученный кредит шел на нужды семьи, по нему несут обязательства оба взрослых члена семьи.

При выявлении сделок по отчуждению, они могут опротестовываться банком, если:

- Они проведены в течение трех последних лет;

- Вырученные за них средства не пошли в счет погашения долга по займу.

Эти особенности учитываются при составлении заявления. Обращение лишь подводит итог всей той работе, которую нужно провести, чтобы добиться списания долга или выгодных условий реструктуризации. В противном случае финансовых потерь не миновать.

Заполняем образец

При подготовке обращения в банк нужно указать:

- Юридическое наименование и адрес кредитора.

- Паспортные данные заявителя: фамилия, имя и отчество, место жительства, его контактный телефон и адрес электронной почты.

- Название документа – заявление на реструктуризацию кредита.

- Факт и условия получения кредита – дата, целевое предназначение, размер.

- Основания для обращения за списанием долга или другой программой реструктуризации – болезнь, потеря работы или трудоспособности, другие причины.

- На какие условия по выплате кредита претендует заемщик.

- Список дополнительных документов.

- Дата и подпись.

Допускается ли обращение в свободной форме?

Каких-либо норм права, которые бы обязывали клиентов банка заполнять исключительно формы или бланки, которые требует от них банк при подаче заявления, не предусмотрено. Документы, которые предусмотрены кредитором, принимаются внутренними нормативно-правовыми актами. Такие формы заявлений могут:

- Облегчать подачу заявления клиентами, достаточно заполнить их, отвечая на вопросы;

- Усложнить изложение обстоятельств.

Еще одна особенность бланков – заполняются они в финансовом учреждении, что может помешать заемщику (в той или иной степени). Поэтому он может составить (например, вместе с юристом) заявление, в котором грамотно изложит обстоятельства, и подать его как лично, посетив банк, так и посредством почтового отправления.

Что делать, если вам отказали

Если банк ответил на вашу просьбу отказом, важно задокументировать обращение и ответ по нему. Попросите у банка документ с официальным отказом. Это пригодиться для дальнейших судебных разбирательств.

При невыплате кредита банк обратится в суд для принудительного взыскания задолженности. К этому моменту долг серьезно увеличится за счет пеней и процентов. Требовать к возврату будут много.

Но если должник будет защищать свои интересы в суде, если предоставить документ о том, что он не сидел сложа руки, что хотел сделать реструктуризацию, судья может убрать часть долга. И это лучше, чем ничего.

Как не платить микрозаймы законно

Выход на просрочку в МФО может грозить различными санкциями в виде повышенных процентов и штрафов. А также предусмотрены уголовная и административная ответственность.

Что ожидает должника, если нечем платить микрозаймы:

- звонки специалистов отдела взыскания;

- визиты сотрудников отдела взыскания;

- негативное влияние на кредитную историю;

- информирование о наличии задолженности в письменном виде с указанием предусмотренной ответственности;

- передача договора на баланс коллекторского агентства по агентскому договору или по договору цессии;

- заявление в полицию по факту мошенничества;

- передача дела в суд.

Если не вносить ни одного платежа, МФО зачастую подает заявление в полицию. Полное отсутствие платежей расценивается правоохранительными органами как мошенничество. Даже не смотря на то, что это не образует состав преступления, т. к. квалифицирующим признаком по этой статье является подделка документов. Заемщику придется заручиться помощью юриста, чтобы разрешить в отделе полиции ситуацию в свою пользу и не дать делу ход, иначе в отношение него будут применены соответствующие меры.

В качестве наказания предусмотрен штраф от 250 тысяч рублей и тюремное заключение до 5 лет (Ст. 159 УК РФ).

Когда дело доходит до суда, решение принимается в пользу кредитора, поэтому заемщику придется оплачивать не только долг, но и судебные издержки. Если не отдать микрозайм по решению суда в 10 дневный срок, то начинают работать судебные приставы.

Практика последних лет показывает, что судимости по этой статье не редкость, поэтому лучше внести 1 платеж. Оплата 1 рубля уже не расценивается как мошенничество, так как была предпринята попытка погашения долга.

Есть два способа законно не платить микрозаймы:

- скрываться от кредитора в течение 3 лет с момента последнего платежа, а потом заявить о истечении срока исковой давности;

- признание себя банкротом в судебном порядке.

В обоих случаях МФО придется списать задолженность. Обмануть МФО довольно сложно, так как в этих компаниях работают опытные юристы. Ужесточение действующего законодательства тоже негативно сказывается на должниках.

Учитывая, что микрофинансовые организации не могут начислять проценты и штрафные санкции выше определенной суммы, при ее достижении дело автоматически передается в судебные органы.

Как правильно работать со специалистами отдела взыскания

Многие считают, что это вышибалы, которые приходят домой и требуют деньги. Тогда должники, которые нарушили закон, вспоминают о своих правах, забывая про финансовые обязательства. Сегодня в большинстве случаев никакие вышибалы к вам не придут, никто не будет вам угрожать или, тем более, применять физическую силу. Однако от этого вряд ли будет легче, т. к. культурные и цивилизованные сотрудники МФО могут быть очень настойчивы и даже навязчивы, оставаясь при этом в рамках закона.

Что делать, если нечем платить микрозаймы, а специалисты отдела взыскания постоянно звонят?

- Во-первых, ни в коем случае нельзя игнорировать их звонки. Игнорирование создает негативный образ должника, в результате чего дело передается в суд максимально быстро. Напротив, сотрудничество с ними позволит растянуть удовольствие общения на 3 года, после чего гасить микрозайм не обязательно.

- Во-вторых, во время диалога не нужно поддаваться на провокации, ведите себя спокойно. Постарайтесь объяснить, почему вышли на просрочку. Запаситесь терпением, так как объяснять это придется довольно часто. Специалисты обязаны это спрашивать, несмотря на то, что информация уже имеется и записана.

- В-третьих, если ваши трудности носят временный характер, нужно настаивать на рефинансировании или реструктуризации долга. Нельзя отказываться от оплаты, так как тогда договор оперативно передается в суд.

МФО имеют право проводить реструктуризацию и рефинансирование, поэтому не нужно верить сотрудникам, которые ссылаются на то, что это только банковские продукты.

Можно ли не платить микрозаймы после суда

Да, можно не вносить оплату, но деньги все равно будут перечисляться в счет погашения задолженности. Судебные приставы арестуют счета заемщика и имущество, которое принадлежит ему. В результате торгов имущество будет продано, а вырученные деньги пойдут в счет погашения задолженности. Поступающие на счета деньги тоже будут перечисляться кредитору.

Легально отказаться от оплаты возможно только в результате банкротства или судебного решения в пользу клиента. При этом звонки будут продолжаться, так как у сотрудников отдела взыскания МФО (или коллекторов) только одна задача — хоть что-то получить с дефолтного должника. Каждый раз надо будет объяснять, что суд был выигран и высылать судебное решение. Поэтому после суда, чтобы предотвратить ненужные разговоры с коллекторами и кредитором, лучше сменить номер мобильного телефона после нескольких подобных объяснений.

Как быстрее найти работу в сложной ситуации

Несколько советов и рекомендаций о том, где сегодня лучше искать работу, как правильно составить резюме, подготовиться к собеседованию и быть нарасхват у работодателей.

Образец заявления на реструктаризацию долга

Соглашение о реструктуризации задолженности заключается двумя сторонами – клиентов и банком. В одностороннем порядке условия договора изменить нельзя. Также данная услуга не является обязательной – банк имеет полное право отказать в ее предоставлении. Чтобы максимально повысить свои шансы на успех, надо написать правильное заявление на реструктуризацию долга по кредиту – образец может быть одним из следующих:

-

Для Сбербанка

На сайте банка (а также у нас на сайте) можно скачать для заполнения Анкету для предварительного анализа возможности реструктуризации кредита. Анкета достаточно подробная, в ней понадобится указать:

- причину обращения,

- сведения о кредите,

- один или несколько желательных вариантов пересмотра условий кредита,

- данные о клиенте, его месте работы, доходах и расходах, иждивенцах,

- информация о том, есть ли у заемщика собственность, и какая именно,

- информация обо всех кредитах заемщика.

Если у вас нет возможности прийти в офис лично, можно отправить доверенное лицо (у которого на руках должна быть нотариально заверенная доверенность) или письмо о реструктуризации (лучше всего отправлять заказное письмо по почте. Электронные письма – ненадежный вариант, они могут попасть в категорию «Спам» и затеряться, а у вас в это время начнут накапливаться просрочки).

-

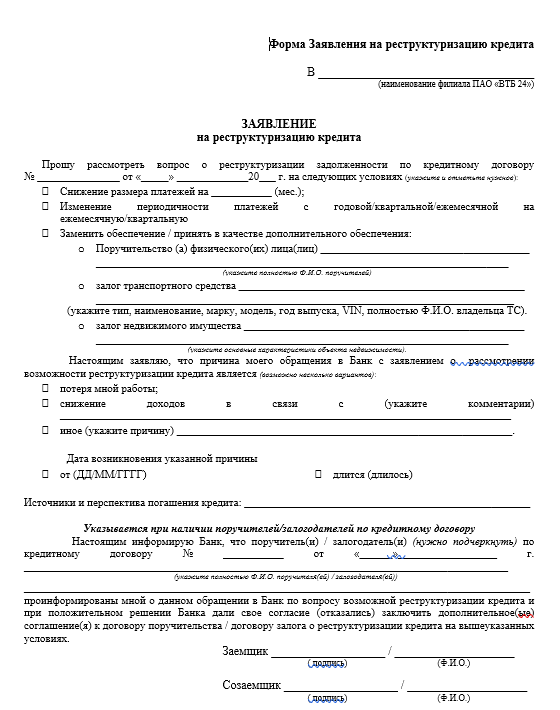

Для ВТБ 24

Приведенный выше образец типичен для большинства банков. Поэтому, если вы не хотите писать заявление в свободной форме, можете воспользоваться им. Что понадобится указать:

- какой вариант реструктуризации вас устроит,

- какой вариант залогового имущества вы можете предоставить в банк,

- какова причина обращения,

- источники, сроки и перспективы погашения кредита,

- информация о потенциальном поручителе.

Для АИЖК

Агентство ипотечного жилищного кредитования – это государственная структура, с помощью которых реструктуризацию ипотечного займа могут провести отдельные категории заемщиков. Возможны несколько вариантов – сокращение процентной ставки, уменьшение основной суммы долга. Обращаться в Агентство нужно вместе с вашим банком и только в том случае, если он принимает участие в данной программе. Заявление оформляет банк, заемщик должен только предоставить полный пакет документов, который подробно указан на сайте Агентства (дом.рф).

Заявление в банк о реструктуризации долга лучше всего подать лично, проследив, чтобы оно было зарегистрировано в журнале входящей документации. В случае отказа требуйте письменный его вариант – он станет подспорьем, если вы надумаете обратиться в суд и потребовать реструктуризацию через него. Причем, суд может постановить отменить пени и штрафы с той даты, когда вы обратились в банк.

Реструктуризация займа в микрофинансовой организации

Если клиент не может по объективным причинам выплачивать долг МФО, существует реструктуризация микрозаймов, которая призвана помочь людям, оказавшимся в сложной финансовой ситуации.

Программа оформляется, если заемщик в силу объективных причин не может вернуть всю сумму задолженности своевременно.

Законом предусмотрено несколько случаев пересмотра условий договора микрозаймов, а именно:

- сокращение дохода более, чем на 40%;

- сокращение с работы;

- появление в семье еще одного иждивенца, в результате чего выросли расходы;

- оформление инвалидности;

- другие причины, которые повлекли резкое увеличение расходов или снижение доходов.

Чтобы реструктуризировать займы МФО необходимо:

- связаться со специалистами организации;

- объяснить причину невозможности выполнить финансовые обязательства в полном объеме;

- написать заявление и дождаться его рассмотрения.

После одобрения условия заимствования меняются, в связи с чем у заемщика появляется возможность погашать задолженность частями в течение определенного срока. В случае с микрозаймами этот срок не превышает 1 года.

Как написать заявление, образец

Не существует утвержденной формы, в зависимости от компании, она меняется. Поэтому рекомендуется связаться с компанией и уточнить у них, какие требования предъявляются к форме заявления.

В любом случае потребуется указать там следующее:

- Ф. И. О. заемщика;

- номер договора займа;

- информацию о причине невозможности погасить задолженность в указанный срок;

- предложение по реструктуризации (указание необходимого срока кредитования).

Дополнительно придется приложить документы, подтверждающие изменение финансового положения. Заимодатель может потребовать справку о доходах для того, чтобы оценить реальные шансы на своевременное погашение долга.

Заявление рассматривается в течение 30 дней, после чего приходит ответ. Если он отрицательный, то рекомендуется оформить пролонгацию договора и попробовать еще раз отправить документы и заявление на согласование.

Что делать после одобрения

Если МФО одобрили реструктуризацию задолженности, то необходимо подписать дополнительное соглашение одним из следующих образов:

- если у компании есть офисы обслуживания в городе, то потребуется приехать и подписать договор;

- при присутствуют офисы партнеров, можно приехать к ним;

- если компания самостоятельно осуществляет выезд к клиентам, то надо договориться с курьером о времени и месте встречи;

- при онлайн-займах нужно подписать соглашение аналогичным способом, как при оформлении займа.

Далее предоставляется график гашения, согласно которому надо будет вносить платежи. При выходе на просрочку заимодатель имеет право выставить всю сумму к погашению по причине нарушения условий соглашения.

Почему банк может отказать в утверждении

Банки не всегда идут навстречу клиенту и иногда в одобрении реструктуризации отказывают, порой – без объяснения причин. В кредитных организациях существуют целые отделы, сотрудники которых анализируют финансовое положение должника и совокупный доход его семьи, стабильность заработка, оценивают сложившуюся ситуацию, затруднившую обеспечение платежей, насколько она улучшится и когда.

Решение принимается на совещании, где присутствуют юристы банка, начальник отдела работы с проблемными должниками. В большинстве случаев такое решение носит предварительный характер, после чего оно направляется в головной офис для утверждения.

Так, если вы обратились за реструктуризацией долга по кредиту, выданному Сбербанком, вопрос о предоставлении вам такой возможности будет окончательно решен после одобрения специальным отделом головного офиса, расположенного в г. Самара. При этом нередко результат может противоречить заключению, данному в офисе местного отделения.

Основными причинами для отказа в реструктуризации долга могут быть:

- невозможность исправить финансовую ситуацию в ближайшем будущем;

- повторное обращение за реструктуризацией после отказа;

- если ранее уже была применена программа рефинансирования или реструктуризации, но должник и тогда справился с выплатами, допуская просрочки;

- если заработная плата понизилась настолько, что выплата кредита невозможна даже при одобрении реструктуризации;

- когда есть сведения о высокой кредитной нагрузке при наличии 5 и более кредитов в различных банках.

Иногда кредитные организации одобряют заявку клиента, но при этом диктуют свои условия.

Порядок процедуры заявления на реструктуризацию кредита

Написанное заявление банку на реструктуризацию – это хорошая возможность избежать неприятностей, которые обязательно возникают при резком ухудшении финансовых возможностей, одновременно появляется шанс на уменьшение размера пени, которые были начислены банком до подачи Вашего заявления.

К тому же финансовое учреждение также преследует несколько целей, позволяя заемщику воспользоваться такой услугой. Люди, которые изъявят желание написать заявление на реструктуризацию, смогут избежать судебных разбирательств.

Вопросы, которые важно решить для себя до начала процедуры:

- каков размер долга сейчас и как он поменяется для заемщика в ближайшие 6-12 месяцев;

- сколько возможно вам платить по долгу с банком, чтобы удержать свой жизненный уровень;

- через какое время Ваша платежеспособность сможет восстановиться;

- сможете ли вы вновь войти в график платежей.

При составлении заявлении необходимо определиться с требованиями (все решается индивидуально):

- просить увеличения срока возврата кредита;

- рассмотреть вариант уменьшение суммы ежемесячного платежа по кредиту;

- изменение графика платежа;

- изменение валюты, которая согласована в кредитном договоре в качестве платежа;

- предоставление отсрочки по основному долгу или процентам;

- изменение плавающей ставки на фиксированную;

- уменьшение или отмена пеней;

- иные варианты требования и предложений Вашему банку.

Перечень ситуаций, в которых возможна реструктуризация

- Существенно сократились доходы — например, вы потеряли работу или вам снизили зарплату

- Призвали в армию

- Вы ушли в декрет или отпуск по уходу за ребёнком

- Утратили трудоспособность и не можете зарабатывать из-за травмы или заболевания

Когда заявление одобрят?

Обратите внимание, что банк соглашается на реструктуризацию только при выполнении ряда условий:

- наличие веских причин, которые привели к несвоевременному внесению средств на счёт;

- клиент прибегает к услуге реструктуризации впервые;

- имеется положительная кредитная история, нет просрочек по платежам;

- сам заёмщик не старше 70 лет (в некоторых учреждениях возрастные ограничения могут быть куда ниже).

Обычно более охотно банки идут на реструктуризацию залоговых кредитов, что даёт им гарантию на то, что в случае непогашения банк сможет вернуть свои средства.

После того как банк примет положительное решение, условия будут изменены, а сам клиент оповещён об одобрении заявки.

- https://ToBanks.ru/articles/4702-kak-podat-zayavlenie-o-restrukturizacii-dolga-po-kreditu.html

- http://juresovet.ru/chto-takoe-restrukturizaciya-dolga-po-kreditu/

- https://katsaylidi.ru/article/zayavlenie-na-restrukturizatsiyu

- https://refinansirovanie.org/restrukturizaciya/157-zayavlenie-na-restrukturizaciyu-ipoteki-i-zadolzhnosti.html

- https://www.sberbank.ru/ru/person/credits/collection/debt_restructuring

- https://brobank.ru/restrukturizaciya-kredita-cherez-sud/

- https://info-kreditny.ru/zayavlenie-na-restrukturizatsiyu-dolga-po-kreditu-obrazets.html

- https://creditometr.online/bankrotstvo/restrukturizatsiya-kreditnoy-karty

- https://bankrothelp.ru/dokumenty/zayavlenie-na-restrukturizaciyu-kredita.html

{kind=link}