Что такое МФО: микрофинансовая организация

Определение

МФО — это организация, которая дает деньги в долг под процент. Но нельзя просто открыть ООО и начать оформлять микрозаймы. Сначала нужно подать заявление в Центробанк РФ, получить разрешение и попасть

ст. 5 ФЗ о микрофинансовой деятельности — приобретение статуса МФО

Микрофинансовая сфера яростно контролируется и регулируется всеми, кем только можно. Легальные МФО должны соблюдать кучу законов, постоянно отчитываться, проходить проверки и платить штрафы, если вдруг что-то не так.

Законодательство об МФО. Есть ряд законов, которые регулируют микрофинансовую деятельность:

- Федеральный закон № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» — устанавливает общие принципы работы и ограничения для МФО.

- Федеральный закон № 353-ФЗ «О потребительском кредите (займе)» — объясняет, как правильно давать деньги в долг и оформлять такие сделки.

- Федеральный закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — препятствует отмыванию денег через МФО.

- Федеральный закон № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» — заставляет кредиторов быть мягкими и пушистыми при взыскании долгов.

- Федеральный закон № 152-ФЗ «О персональных данных» — устанавливает требования к хранению, обработке и передаче информации о клиентах.

- Базовый стандарт защиты прав и интересов получателей финансовых услуг — подробно расписывает, как МФО должны работать с клиентами.

Стиль написания этих документов и формулировки ставят в тупик даже юристов. Не говоря уж о простых людях, которые берут в долг пару тысяч до зарплаты и подписывают все, что им скажут, не читая. Недобросовестные МФО пользуются юридической безграмотностью клиентов, например устанавливают завышенные процентные ставки, которые нельзя применять по закону.

Какую деятельность ведет МФО. Основная деятельность МФО — это выдача займов под процент.

Вот Вася взял 3000 Р на месяц под 1% в день. Через месяц он должен будет отдать 3900 Р. Эти 900 Р — доход микрофинансовой организации. При этом существует риск, что Вася возьмет деньги и никогда их не отдаст. Тогда компания получит убыток в 3000 Р.

МФО рискует этой суммой, чтобы заработать 900 рублей. Похоже на казино, но нет. Организация может управлять рисками, если будет правильно оценивать платежеспособность заемщиков. Для этого МФО анализирует кредитную историю: если человек стабильно платит по другим обязательствам, он, скорее всего, вернет микрозаем в срок.

Но большинство клиентов МФО не могут похвастаться идеальной кредитной историей. Иначе они бы обращались в банки, где процентная ставка ниже. Если МФО начнет отказывать всем заемщикам без кредитной истории или с просрочками в ней, то выдавать деньги будет просто некому. Поэтому приходится искать баланс: высокая процентная ставка должна компенсировать риски невозврата. По сути, честные клиенты платят «за себя и за того парня» — за тех, кто взял в долг, но не вернул.

Микрофинансовые организации зарабатывают и другими способами: оказывают юридические услуги, продают клиентам страховки и предоставляют отчеты из бюро кредитных историй.

Виды МФО

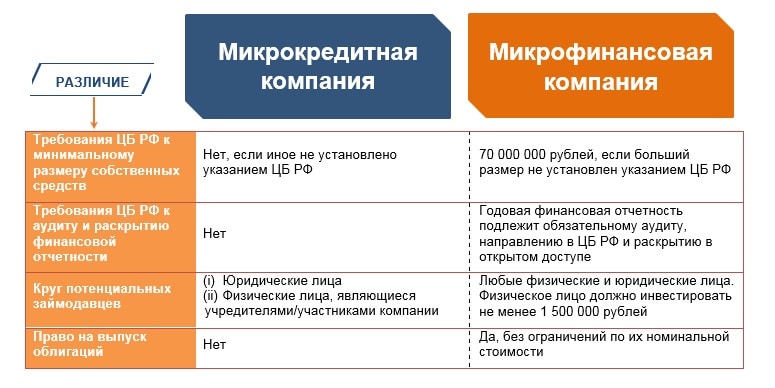

С марта 2017 года микрофинансовые учреждения официально разделены на два вида: микрофинансовые и микрокредитные. Что такое микрофинансовая организация в РФ:

- Имеет размер собственного капитала свыше 70 млн руб.

- Может выдать кредиты на сумму до 1 млн руб.

- Имеет право выпускать облигации.

- Может привлекать вкладчиков.

- Вправе выдавать кредиты дистанционно через Интернет.

Вкладчики оформляются в МФК как инвестиции и имеют несколько принципиальных отличий от банковских депозитов. Минимальная сумма вклада составляет 1,5 млн руб. Государственного страхования таких инвестиций нет, но по желанию клиента микрофинансовая компания может оформить страховку платно. Процентные ставки варьируются от 15 до 60% в год. Сроки устанавливаются индивидуально для каждого инвестора.

К микрокредитным компаниям относятся юридические лица с собственным капиталом менее 70 млн руб. Они лишены права осуществлять какую-либо деятельность кроме кредитования заемщиков. Займы выдаются на сумму не более 500 тыс. руб. Через Интернет можно только привлекать клиентов, но не оформлять заявку.

Ограничения для МФО

На кредитные организации распространяется ряд ограничений в связи со спецификой их деятельности, а также с целью защиты потребителей. МФО запрещено:

- Выдавать займы в иностранной валюте, все договоры оформляются только в рублях.

- Осуществлять профессиональную деятельность на рынке ценных бумаг.

- Выдавать кредиты через Интернет, если сумма займа свыше 15 тыс. руб. Для полной идентификации клиент должен посетить офис или лично встретиться с представителем компании в любом другом месте.

- Выдавать заемщику следующий займ, если сумма по всем договорам превысит 1 млн руб. или 500 тыс. руб. в зависимости от категории кредитора.

- Начислять завышенные штрафные санкции. Максимальная сумма штрафов не может превышать двукратный размер начальной суммы общего долга.

Государственное регулирование. Закон о микрофинансовых организациях

До недавнего времени МФО существовали в некотором правовом вакууме. Их работа не противоречила закону прямо, но весьма часто оказывалась на грани закона. Сами МФО также давали немало поводов для обвинений. Микрофинансовые организации часто предоставляли займы гражданам не способным отвечать за свои поступки, продавали их долги коллекторам, что вело к драматическому финалу и потерям имущества. Проценты, которые взимали МФО, тоже не добавляли им любви окружающих.

Со временем положение изменилось. Сегодня деятельность микрофинансовых организаций регулирует 25 нормативных актов, разного типа и уровня.

Читайте также: Отличие займа от кредита

Среди них 5 федеральных законов:

- О противодействии отмыванию преступных доходов (115-ФЗ).

- О МФО (151-ФЗ).

- О потребительском кредите (займе) (353-ФЗ).

- О саморегулируемых организациях на финансовом рынке (223-ФЗ).

- О защите прав граждан при возврате просроченных задолженностей («антиколлекторский») (230-ФЗ).

Текущая деятельность МФО находится под контролем Банка России, который дает указания, информационные письма, типовые формы и стандарты документов. Подробные сведения о нормативных актах, их точные названия и содержание можно найти через официальный сайт Банка России.

Внимание государства не искоренило все злоупотребления в сфере микрозаймов, но дало возможность добросовестным МФО действовать по единым правилам, а заемщики получили законную возможность отставать свои права.

Сейчас многие МФО объединяются в ассоциации, строят организационные структуры для регулирования и контроля на рынке микрозаймов.

Отличия МФО от банка

Различий между банковскими учреждениями и микрофинансовыми организациями множество.

- Банки выдают кредиты, МФО – займы.

- МФО обычно кредитуют тех, кому отказывают в банках.

- МФО соглашаются на такие заимствования, которые невыгодны банкам из-за трудоемкости оформления и высоких рисков.

Отличия работы МФО и банков

| Особенности | Микрофинансовые организации | Банковские учреждения |

| Обычная сумма заимствования для физического лица | От 1 тысячи до 30 тысяч рублей, редко до 1 миллиона | Чаще всего суммы от 50 тысяч рублей до нескольких миллионов |

| Период возврата средств заемщиком | От 5-7 дней до 1-2 месяцев | От полугода до 2 десятков лет и дольше |

| Способ погашения | Чаще всего всей суммой сразу в назначенный срок | Ежемесячно, согласно календарю платежей |

| Время одобрения | От получаса | До 3 дней |

| Пакет необходимых документов | Только паспорт | Паспорт, часто - справки с работы, из налоговых органов и др. |

| Влияние плохой кредитной истории клиента | Не препятствует получению займа | Мешает получению кредита |

| Плата за пользование средствами | обычно 1-2 % в день | обычно от 15 до 25% в год |

| Момент выдачи денег | Практически сразу после одобрения займа | Иногда быстро, иногда - в течение нескольких дней после одобрения кредита |

Другие отличия между банками и МФО тоже есть, их не может не быть, т.к. работа тех и других строится на разных юридических и экономических основаниях.

Правила выдачи микрозаймов для МФО

МФО в офисах обслуживания и на своем сайте должна разместить такую информацию:

- Юридическое название компании, адрес регистрации, номер телефона, адрес сайта.

- Данные о внесении в госреестр МФО и о членстве в СРО.

- Требования к заемщику: например, старше 18 лет, не имеет текущих просрочек перед другими организациями. Тут все зависит от кредитной политики конкретной МФО.

- Сроки рассмотрения заявки и список документов, которые должен представить клиент.

- Виды займов, суммы и сроки возврата.

- Способы выдачи денег: наличными, перечислением на карту.

- Процентные ставки и порядок их применения.

- Есть ли какие-то иные платежи кроме процентов.

- Должен ли заемщик передавать свое имущество в залог.

- Периодичность платежей: деньги нужно возвращать одним платежом в конце срока договора или постепенно, как в банке.

- Способы погашения долга: наличными в кассу, банковским платежом на расчетный счет, через личный кабинет на сайте МФО. Обязательно должен быть бесплатный способ — когда заемщик не платит комиссий.

- Какие штрафные санкции предусмотрены за просрочку.

- В течение какого срока можно отказаться от получения займа.

- Есть ли дополнительные договоры, которые нужно заключить для получения займа.

- Как заемщик может запретить МФО продажу его долга коллекторам.

- Подсудность: в каком суде будут решаться спорные вопросы.

ст. 5 ФЗ о потребительском кредите — условия договора

Эта информация обычно содержится в документах: «Правилах предоставления микрозаймов» и «Общих условиях договора микрозайма». Прежде чем оформлять заем, внимательно изучите их. В офисах обслуживания они находятся в свободном доступе — на информационном стенде. Если не найдете, попросите менеджера помочь.

Отличия микрозаймов в МФО от кредитов. В основном люди берут микрозаймы на текущие расходы: купить продукты, оплатить коммуналку, починить автомобиль, съездить в отпуск. В банках есть похожий продукт — кредитные карты. У этих карт есть беспроцентный период, когда можно пользоваться деньгами бесплатно. Главное — успеть вернуть в срок.

Но не всем желающим выдают кредиты. Клиенту могут отказать из-за неофициального трудоустройства или плохой кредитной истории. МФО как раз работают с теми, кого забраковали банки. Чтобы получить микрозаем, достаточно показать паспорт. Некоторые компании запрашивают второй документ — например СНИЛС, водительские права или загранпаспорт.

Информацию о работе заполняют со слов и проверяют звонком в отдел кадров, бухгалтерию или на телефон начальника, который дает заемщик. Справка с места работы не нужна, процедура одобрения занимает от пары минут до нескольких часов. Вся эта идиллия компенсируется зверскими процентными ставками и не всегда адекватными действиями при взыскании долга.

Ограничения для МФО. Запрещено выдавать микрозаймы в иностранной валюте — только в рублях. МФО не может в одностороннем порядке менять условия договора: повышать процентные ставки, изменять срок займа. Любые изменения письменно согласуются с заемщиком и оформляются подписанием дополнительного соглашения.

ст. 12 ФЗ о микрофинансовой деятельности — ограничения деятельности МФО

Максимальная сумма, которую МФО может выдать физлицу, ограничена. Лимит для МФК — 1 млн рублей, для МКК — 500 тысяч. Максимальный заем, выданный юрлицу, не должен превышать 5 млн рублей.

МФО не вправе выдавать клиенту более 9 займов за год. Запрет касается только краткосрочных договоров, срок возврата по которым не превышает 30 дней.

п. 3 ст. 10 базового стандарта — оценка платежеспособности

Зачем придумали это ограничение — загадка. Если человек исчерпал лимит по займам в одной организации, он просто будет ходить в другую. Кроме того, МФО научились обходить запрет: оформляют договор не на 30 дней, а на 31. Или открывают несколько юрлиц, которые работают под единым брендом. После девятого займа клиента просто оформляют в другой компании.

Есть лимит и на пролонгации. Краткосрочный договор разрешено продлевать не более пяти раз. Ограничение может стать сюрпризом для заемщика, который рассчитывает в очередной раз выплатить только проценты и пролонгировать договор. А ему говорят: «Не-не-не. Отдавай долг полностью, ты исчерпал лимит».

ст. 13 базового стандарта — увеличение срока возврата суммы займа

Для чего идут за деньгами в МФО

Люди берут микрозаймы не от хорошей жизни. Они идут в МФО и переплачивают сотни процентов годовых, потому что банки не дают им кредиты. Причины тут две: неофициальное трудоустройство и проблемы с кредитной историей.

Нет подтверждения дохода. По информации Росстата, 15,4 млн человек в России трудоустроены неофициально. Это 21,5% от всех работников — примерно каждый пятый.

Обследование рабочей силы за второй квартал 2019 годаRAR, 2,61 МБ

Этим людям сложно получить кредит: многие банки требуют, чтобы заемщик был официально трудоустроен и имел стабильную заработную плату. В качестве подтверждения дохода просят справку 2-НДФЛ или по форме банка.

Работодатель, который уклоняется от налогов и нарушает трудовой кодекс, не хочет ничего выдавать. Он опасается, что эта справка каким-то образом попадет в налоговую или трудовую инспекцию. Получается, что человек работает и получает зарплату, но не может это подтвердить. Поэтому он обращается в микрофинансовые организации, которые верят на слово и не требуют доказательств.

Плохая кредитная история — другая причина, которая вынуждает людей брать микрозаймы. По данным Объединенного кредитного бюро, 13% всех заемщиков — 9,8 млн человек — имеют низкий кредитный рейтинг. У них нет кредитной истории либо она испорчена. Клиентов с низким кредитным рейтингом не слишком жалуют в банках, зато с распростертыми объятиями ждут в МФО.

Некоторые микрофинансовые организации обещают помочь в улучшении кредитной истории. Схема такая: человек берет займы, возвращает их в срок, история улучшается на глазах. На самом деле это не работает. Сам факт наличия в кредитной истории запросов от МФО отпугивает банки. Они считают, что раз человек берет в долг под огромный процент, значит, у него не все в порядке с финансами. Путь из банковских заемщиков в клиенты МФО проходится быстро и просто, а вот вернуться бывает нелегко.

Что такое микрозайм и в чем его особенность

Микрозайм — это вид кредита, который выдается заемщику в соответствии с кредитным договором на условиях возврата с процентами и в короткий срок. Главной отличительной чертой микрокредитов является то, что это небольшие ссуды, выдаваемые на очень маленький срок – от нескольких дней до пары месяцев.

Отличительные черты микрозаймов:

- % ставка. Займы выдаются исключительно на платной основе и в большинстве случаев, ставка намного больше, чем по обычным банковским кредитам;

- Оперативность предоставления. Выдачей именно микрозаймов занимаются микрофинансовые организации, так называемые, МФО. Большинство из них работает по интернету и в автоматическом режиме. Поэтому от момента подачи заявки до момента получения денег может пройти от 5 до 30 минут;

- Возможность получения денег через интернет. Микрозайм всегда ассоциируется с возможностью клиента никуда не идти и ничего не оформлять, а просто сидя дома, с помощью наличия интернета и банковской карты, получить деньги в собственное распоряжение;

- Минимальный пакет документов. Если для оформления кредита в банке необходимо множество документов, в том числе и справки об официальном уровне дохода, то здесь достаточно иметь паспорт гражданина страны. Других документов для получения небольшой суммы не нужно;

- Минимальные требования к заемщику. Если внимательно ознакомиться с требованиями всех МФО, то единственным требованием будет совершеннолетие и гражданство.

Говоря простыми словами, микрозайм – это общедоступный небольшой кредит, которым можно пользоваться от нескольких дней до нескольких месяцев.

Если обратиться к Википедии, то можно найти определение, где говорится о том, что микрозаём — это разновидность займов, которые выдают специальные организации, деятельность которых регламентируется ФЗ № 151 от 2 июля 2010 года «О микрофинансовой деятельности и микрофинансовых организациях».

Виды микрозаймов

По поводу того, какие виды микрозаймов есть, то их не так много. Принято разделять такие виды финансовых продуктов на:

- Микрокредиты в наличной форме

- Микроссуды в онлайн форме

Разница между двумя формами заключаются только в способе оформления: приходит ли человек в офис компании или дистанционно через интернет получает деньги. По процедуре оформления нет принципиальных отличий: также составляется анкетная заявка, заполняется анкета по данным потенциального заемщика и принимается решение о выдаче займа. Просто в офисе компании сотрудник учреждения является посредником между клиентом и системой, а при онлайн режиме человек самостоятельно заполняет все необходимые реквизиты.

Внимание: при любом варианте оформления необходимо, чтобы между заемщиком и кредитором заключался кредитный договор, обеспечивающий права потребителя. И если какое-то МФО не предлагает подписать соглашение, аргументируя факт дистанционного оформления, то сразу необходимо отказаться от такого сотрудничества.

Договор должен подписываться в любом случае. Только при оформлении онлайнового вида кредита договор подписывается с помощью специальной цифровой подписи – специального кода, который приходит на мобильный телефон. После введения кода в соответствующее поле соглашения, его экземпляр направляется на электронную почту клиента. И это является главным доказательством в случае конфликтных ситуаций и судебных разбирательствах.

Оформление микрозаймов

Когда заемщик определился с кредитной фирмой, он может подать заявку на займ. Если оформление происходит в офисе, то заполнением анкеты занимается менеджер компании, там же клиент подписывает договор и даже может получить деньги. Если заемщик планирует оформлять заявку онлайн, сначала ему необходимо зарегистрироваться на сайте организации и загрузить копии своих документов. После этого открывается доступ к заполнению заявки. МФО кредитуют граждан РФ, которые:

- достигли 18 лет;

- зарегистрированы на территории РФ;

- имеют стабильный доход;

- могут предоставить контактные номера телефонов.

Для получения микрокредита обычно требуется только паспорт, но некоторые фирмы могут запрашивать другие документы: загранпаспорт, удостоверение пенсионера/водителя/военного и др. Анкета состоит из нескольких информационных блоков:

- Персональные данные.

- Паспортные данные.

- Контакты и адреса.

- Сведения о родственниках и их телефоны.

- Источники и размер доходов.

- Имеющаяся собственность и кредиты.

- Желаемые параметры займа.

Заявка проверяется от 1 минуты до 1 дня, в зависимости от компании и суммы кредита. Интернет-кредиты выдаются в течение получаса. Клиент имеет возможность самостоятельно выбрать способ получения денег: на карту, счет в банке, электронный кошелек или в пунктах выдачи наличных (офисы МФО или компаний по денежным переводам).

Полезное видео: Как правильно оформить микрокредит

Погашение долга

Оплата задолженности происходит единоразово или через определенный в договоре промежуток времени – это зависит от вида кредита. Заемщик имеет право досрочно погасить свой долг и требовать перерасчет процентов за фактическое время пользование деньгами. Каждая МФО обязана выполнять такие требования клиентов на основании российского законодательства.

Кроме досрочного погашения, многие компании практикуют пролонгацию договора или его реструктуризацию. Продление займа может осуществляться за дополнительную плату (разовая комиссия) или с повышением ставки (как правило, на 0,1—0,5% в день). Благодаря этой услуге, заемщики могут избежать просрочки и снижения кредитного рейтинга. Реструктуризацию долга предлагает меньшая часть кредиторов. Процедура включает в себя остановку начисления пени и выплату задолженности частями за назначенный период.

Как и в банках, в микрофинансовых организациях действует система штрафных санкций. За несвоевременное выполнение долговых обязательств с заемщика могут взимать фиксированный штраф и ежедневную пеню. По законодательству РФ, данные о микрокредитах передаются в кредитное бюро 1 раз в неделю. Просрочка даже в один-два дня может отразиться на кредитной истории клиента.

Что важно учесть?

Описание займа довольно подробное. Он отличается от кредита следующими особенностями:

- кредит в банке предполагает предоставление большей суммы, чем можно получить в МФО. Микрокредитные организации могут выдать физическому лицу не более 500 тысяч рублей, микрофинансовые – не более 1 миллиона;

- требования к получению кредита в банке являются более жёсткими. В МФО могут оформить микрокредит женщины, находящиеся в декрете, безработные граждане;

- при наличии плохой кредитной истории шансы на получение кредита в банке резко снижаются;

- кредит предусматривает обязательную выплату процентов. А микрозайм может быть выдан под 0 %;

- процентная ставка займа значительно выше;

- количество способов оплаты ежемесячного платежа при оформлении займа гораздо больше (по сравнению с кредитом).

Стоит ли брать микрозаем в МФО

Не стоит обращаться в МФО, если можете занять где-то еще. Попробуйте оформить кредитную карту с беспроцентным периодом или возьмите в долг у друзей, знакомых, родственников.

Принцип простой: можете не брать — не берите.

Не берите займы, когда нет уверенности, что вернете деньги в срок. Некоторые заемщики оформляют небольшие суммы и не отдают. Они думают, что кредитор не будет горевать из-за нескольких тысяч рублей. Но проходит время — и сумма долга кратно возрастает за счет высокой процентной ставки. МФО натравливает на должника коллекторов или взыскивает заем через суд.

Переплата по займу может включать в себя:

- Проценты.

- Штрафы за просрочку.

- Дополнительные услуги, которые МФО оказывает заемщику за отдельную плату.

Максимальная переплата ограничена. МФО вправе начислять проценты, штрафы и другие платежи до тех пор, пока их сумма не достигнет двукратного размера займа. Условие действует для договоров микрозайма сроком до года, которые заключены с 1 июля 2019 года.

Вот клиент взял 5 тысяч рублей. Даже если он просрочит выплаты на пару лет, кредитор не сможет взыскать с него больше 15 тысяч рублей.

п. 5 ст. 3 ФЗ № 554-ФЗ

А с 1 января 2020 года ограничение ужесточается — переплата не должна будет превышать полуторакратной суммы займа.

Оценка предложения. Типичная ситуация — в офис МФО врывается клиент и говорит: «Быстрее, мне срочно нужны деньги». Менеджер оформляет его за пару минут, он все подписывает не читая и убегает. Иногда даже забывает забрать договор и собственный паспорт. Так делать не надо.

Нужно понять, на каких условиях кредитор выдает заем. Главное правило: сначала читайте, только потом подписывайте. Это касается любых документов — договоров, заявлений, соглашений, приложений, разрешений.

Например, многие МФО проводят акции вроде «новым клиентам — первый заем бесплатно». Люди радостно берут деньги, а потом выясняется, что бесплатно только первые три дня, а потом платно — и очень дорого. Если бы они читали договор до подписания, эта информация не стала бы сюрпризом.

Менеджер организации должен дать пояснения по всем вопросам, которые связаны с законодательством и пунктами договора. Не стесняйтесь задавать вопросы, не бойтесь показаться дотошными и занудными. Хорошо или плохо подумают о вас сотрудники МФО — это последнее, что должно волновать. Тыкайте пальцем в любой пункт, который непонятен, и спрашивайте: «А что это? А зачем?»

п. 1 ст. 8 базового стандарта

Ответ в стиле «да это стандартный пункт, просто формальность» — это не ответ, а отмазка. Если сотрудник компании сам не знает содержания договора и не в состоянии ничего объяснить — это повод попрощаться и поискать более компетентного кредитора.

Заключать договор сразу необязательно. Вы можете взять паузу, чтобы подумать или проконсультироваться с юристом. Не верьте в сказки менеджеров, что заявка одобрена только здесь и сейчас и будет аннулирована, как только вы выйдете за стены офиса. По закону у клиента есть 5 рабочих дней, чтобы принять решение.

п. 7 ст. 7 ФЗ о потребительском кредите — заключение договора потребительского кредита (займа)

Оформление микрозайма. Чтобы получить деньги в МФО, заемщик должен заключить договор микрозайма. Он состоит из двух частей: общих и индивидуальных условий. Общие условия отвечают на вопрос «как вообще организация дает деньги в долг». С этим документом стоит ознакомиться заранее, еще до подачи заявки на заем. Клиент не расписывается в нем, а просто читает. Например, в общих условиях указывается, что процентная ставка — от 50 до 365% годовых.

ФЗ о потребительском кредитепп. 1, 7, 13 ст. 5 — условия договора

Индивидуальные условия поясняют, на каких условиях МФО выдает деньги конкретному заемщику. Там фиксируется конкретная ставка — например 100% годовых. Заемщик подписывает индивидуальные условия, если согласен с ними. Форма этого документа установлена ЦБ РФ, поэтому МФО не может писать там все, что захочет.

МФО не вправе требовать с клиента каких-либо платежей, если они не указаны в индивидуальных условиях договора или дополнительных соглашениях к нему.

Ни при каких обстоятельствах в договоре нельзя прописывать условия:

- О передаче части займа кредитору в качестве обеспечения обязательств. Например, МФО одобрила клиенту 3 тысячи рублей, а потом говорит: «Вот тебе тысяча, а остальное пока у нас полежит, а то вдруг ты не вернешь». Клиент уходит с меньшей суммой, а проценты ему начисляются на 3 тысячи рублей. Так нельзя.

- О том, что при просрочке клиент как бы берет еще один заем. Такой фокус позволяет увеличить сумму долга. Клиент не вернул 3 тысячи рублей, и МФО вешает на него еще дополнительный заем в 100 тысяч рублей, за который он расписался заранее.

- Об обязанности заемщика пользоваться услугами посредников при возврате займа. Вот клиент принес деньги обратно, а у него не принимают. Говорят, что он обязан платить через партнера — ООО «Рога и копыта». А там конская комиссия за перевод — в два раза больше суммы займа.

Если видите что-то подобное в договоре, не подписывайте его. Если уже подписали, пишите жалобу в ЦБ РФ: это незаконно.

В зависимости от правил конкретной МФО клиенту могут дать на подпись дополнительные документы. Например, анкету, заявление на предоставление займа, согласие на обработку персональных данных, разрешение на запрос кредитной истории.

Если деньги выдаются наличными в офисе обслуживания, заемщик подписывает расходный кассовый ордер — РКО. Тем самым он подтверждает, что получил деньги. Внимательно сверьте сумму, которую получили на руки, с суммой, прописанной в РКО и в договоре. Они должны совпадать. Иначе получится, что МФО фактически выдала 10 тысяч рублей, а вы расписались за 100 тысяч.

Способы погашения долга. МФО предлагают разные способы оплаты:

- наличным платежом в офисе обслуживания;

- банковским переводом на расчетный счет;

- с электронного кошелька или банковской карты через личный кабинет;

- через платежные терминалы;

- почтовым переводом.

Бывают ситуации, когда заемщик приходит платить, а офис в его городе закрыт навсегда. Ему предлагают проехать в соседний регион, где есть действующее отделение, либо заплатить через банк, но с комиссией. Это незаконно: кредитор обязан предоставить как минимум один бесплатный способ погашения долга в населенном пункте, где проживает заемщик. Этот бесплатный способ указывается в пункте 8.1 индивидуальных условий договора займа.

п.22 ст. 5 ФЗ о потребительском кредите

Как выбрать МФО и не стать жертвой мошенников?

Изрядная часть претензий к МФО со стороны клиентов связана с нарушениями займодавцем законов и собственных обещаний. Перечислять все возможные проблемы в сфере микрозаймов выйдет слишком долго. Но к счастью большую часть этих проблем можно предупредить соблюдением нескольких общих правил:

- Выяснить законно ли работает МФО, есть ли у него установленная законом регистрация. Это можно сделать через интернет, в реестре Центрального банка (Банк России).

- Прочесть условия выдачи займа. Выяснить порядок начисления процентов. Узнать какой будет плата за пользование необходимой суммой.

- Уточнить штрафные санкции за просрочку возврата. Обстоятельства могут складываться по-разному, а штрафы иногда становятся для займодавцев выгодным источником дохода.

- Внимательно прочесть все пункты договора, прежде чем подписать его.

Последний момент особенно важен. Многие проблемы заемщиков имеют причиной непонимание подписанных договорных условий.

По каким критериям МФО решают, выдавать ли клиенту деньги в долг

После того как клиент подал заявку, микрофинансовая компания ее рассматривает и принимает решение, можно ли этому человеку дать деньги в долг. В основном заявки рассматривает компьютерная программа, в которой заложены очень сложные алгоритмы.

Если в автоматическом режиме заявка не одобряется, она попадает на рассмотрение к специалисту микрофинансовой компании. В большинстве случаев достаточно автоматической обработки поступившей от клиента заявки. Это значит, что МФО перечислит деньги человеку уже в течение нескольких минут.

Этот процесс по-научному называют скорингом. Он необходим, чтобы оценить риск невозврата долга заемщиком. Именно он делает возможным моментальное получение денег сразу после того, как человек подал заявку.

В чем же причина такой скорости принятия решений? Собственная система скоринга – одно из преимуществ МФО. Аналитики в каждой компании разрабатывают такие алгоритмы, которые позволяют компьютерной программе за несколько минут очень точно оценить риск невозврата заемщиком долга.

Учитывается много факторов. Какие именно – это коммерческая тайна каждой компании. Мы составили лишь приблизительный список:

- возраст, пол, семейное положение, наличие детей;

- обращался ли этот человек ранее в МФО;

- кредитная история (запрос информации в Бюро кредитных историй стоит денег, потому запрашивается оптимальный объем данных, а не полный);

- модель устройства, с которого была подана заявка (разрешение экрана, операционная система);

- скорость подачи заявки (если человек долго думает при заполнении анкеты, это может насторожить МФО);

- мобильный оператор, поставляющий услуги связи.

По отдельности эта информация практически ничего не может рассказать о клиенте, но если сопоставить данные, например, семейное положение, количество детей и доход, вырисовывается портрет заемщика. Если последнему за 60 лет и он пользуется iPhone, это может насторожить и вызвать вопросы.

Какие требования к заёмщикам

МФО и другие займодавцы устанавливают собственные условия. Где-то требования могут быть высокими, где-то — сниженными. Например, в одной компании деньги могут получить клиенты с испорченной кредитной историей и без подтверждённого дохода. В другой могут попросить собрать большой пакет документов и подыскать поручителей.Одно из общих условий, которое встречается в большинстве организаций, — человек должен быть совершеннолетним, но обычно не старше 65−75 лет.

Какие документы нужны

Каждая финансовая организация самостоятельно определяет порядок оформления и пакет документов для совершения сделки. В целом МФО, КПК и другие займодавцы устанавливают меньший набор документов по сравнению с банками. Например, они могут не требовать справку о подтверждении дохода.

Если заёмщику нужна небольшая сумма в долг, то для получения займа может понадобиться только паспорт.

Когда человек или компания оформляют в МФО или КПК крупную сделку под залог недвижимости, у него могут попросить:

| Физическое лицо | Юридическое лицо |

| 1. Паспорт участника сделки; | 1. Паспорт участника сделки |

| 2. СНИЛС; | 2. Учредительные документы |

| 3. ИНН; | 3. Правоустанавливающий документ на имущество для залога |

| 4. Правоустанавливающий документ на имущество для залога; | 4. Фотография объекта залога |

| 5. Фотография имущества для залога |

Можно ли рассчитывать на получение займа при отсутствии документов

Если у вас по той или иной причине отсутствует паспорт, можете даже не пытаться идти в какой-либо банк: там с вами просто никто не станет разговаривать. Единственная возможность получить микрозайм без документов – это обратиться к услугам МФО. Также не стоит надеяться на получение банковского кредита, имея на руках ксерокопию паспорта, тогда как на микрозаймы документы необязательно подавать в оригиналах.

Внимание! Микрозаймы без документов онлайн подразумевает, что у вас на руках есть либо паспорт, либо его копия, так как при оформлении заявки необходимо указать персональные данные: серию и номер паспорта, дату выдачи и т.д.

Чтобы избежать разочарования в случае отказа, мы рекомендуем оформлять микрозайм без документов онлайн: все свои личные данные вы просто вносите в предложенную анкету, а для того, чтобы избежать требования явиться в офис с паспортом, есть несколько вариантов:

- Выбрать вариант получения займа на банковскую карту, ФИО в которой совпадают с данными паспорта, указанного при заявке. Обязательно, чтобы карточка не была просрочена. А тип карты, наличие на ней задолженности и другие нюансы роли не играют.

- Получение необходимой суммы денег на любой электронный кошелек. На сегодняшний день наиболее популярны Киви, Яндекс Деньги и Вебмани. Плюс заключается не только в том, что в этом случае документы для микрозайма онлайн не нужно предъявлять, но также и в скорости зачисления средств, которые приходят практически мгновенно.

- Открытый счет в банке будьте внимательны, выбирая данный способ получения микрокредита: при таком варианте оплаты потребуются точные данные, даже одна ошибка в которых оставит вас без денег, но зато с чужим долгом.

В любом из перечисленных случаев документы для микрозаймов у вас не потребуют. Избегайте таких вариантов получения займа, как удаленное оформление с получением наличных: вам их без паспорта или по ксерокопии просто не выдадут.

Получить микрозайм по одному документу

Если цель вашего обращения в МФО – просто занять денег для решения временных финансовых трудностей, то может оказаться достаточно предъявить только паспорт или, как вариант, — водительское удостоверение. Следует отметить, что микрозайм по одному документу – это наиболее распространенный вид микрокредитов, так как большинство МФО для упрощения процедуры используют только его.

Для того, чтобы гарантировано получить необходимую сумму денег, следует учитывать несколько факторов:

- При наличии одного только паспорта большой займ получить невозможно.

- Во время заполнения анкеты через интернет необходимо указывать только точные и правдивые сведения. Работники МФО все равно проверят предоставленную информацию, и в случае обнаружения существенных несовпадений не только откажут в выдаче, но и внесут вас в личный список неблагонадежных заемщиков.

- Для получения микрокредита нанесите личный визит в офис МФО, — как правило, в этом случае паспорта окажется достаточно.

В принципе, любые другие документы для микрозайма не так важны, как паспорт, поэтому вероятность того, что клиенту выдадут займ только при наличии одного документа, достаточно высока.

Структура и условия договора займа

Договор займа – это соглашение, касающееся передачи взаймы определенного актива, количества и цены этого актива, а также порядка его возврата. Имеет значение не только тексты договора о займе, но и порядок его применения.

Письменным договором в России положено оформлять денежный заём, если одной из сторон выступает юридическое лицо. Для физических лиц установлен предел (10 мин. з/п) до которого займы могут сопровождаться устным договором.

Заимствования через покупку облигаций, векселей и других обязательств договором с покупателем оформляются не всегда. Но здесь имеет силу публичная оферта, в которой определены все необходимые условия соглашения о займе.

Договора займа имеют разную структуру, но всегда содержат в себе несколько обязательных элементов:

- Имена или названия договаривающихся сторон. Ответственность не может быть анонимной, потому заемщик известен всегда. Займодавец может оставаться безымянным только при покупке ценных бумаг эмитированных заемщиком. Во всех иных случаях лицо выдавшее заём известно.

- Предмет заимствования. Давать взаймы можно деньги, вещи или финансовые активы. Для любого предмета займа в договоре указывается цена

- Способ и срок возврата займа. Период в течении которого можно пользоваться займом заранее оговаривается. После этого заем должен быть погашен в определенной договором форме: деньгами, другими материальными ценностями и пр. Заимствования без срока погашения встречаются редко. Если момент возврата все же не определен, то договор должен быть исполнен, согласно Гражданскому кодексу, в течение 30-дневного периода с момента требования расчета займодавцем.

- Плата за пользование займом или отсутствие такой платы. Чаще всего плата не назначается при заимствованиях в неденежной форме, а также для займов между физическими лицами на суммы до 50 величин минимальной зарплаты.

В договора займа также вносятся другие условия, значимые для каждой конкретной ситуации.

Во всем, что не прописано в договоре стороны руководствуются иными соглашениями о предмете заимствования и нормами законодательства. Для примера – если плата за пользование займом не указана в договоре, но безвозмездным он также не является, то проценты могут быть начислены по ставке рефинансирования в месте расположения займодавца.

Как происходит выдача займа

Чтобы пройти путь от регистрации на сайте до получения средств, придётся потратить не более 15 минут. Большую часть времени, следует уделить на поиски подходящей микро-организации. Иногда люди отправляют заявки сразу в несколько компаний, чтобы гарантированно получить микрокредит. Если подходящая МФО была найдена, процесс получения средств проходит в несколько этапов:

- Регистрация на сайте. Для этого понадобится леченый номер телефона.

- Следующий этап – это заполнение анкеты. На основании введенных данных система принимает решение об отказе или выдаче займа.

- Чтобы не возникло проблем, следует указывать только правдивую информацию о себе.

- На следующем этапе нужно зарегистрировать свою банковскую карту, то есть пройти верификацию. Таким образом система проверяет возможность зачисления кредитных средств на карту, а также личность заемщика.

- Если операция прошла успешно, далее клиент отправляет заявку и ждет решения. В большинстве случаев, оно принимается автоматически за несколько секунд. Процедура может затянуться только в том случае, если речь идет о большой сумме займа.

- Если принято положительное решение, необходимо оставить электронную подпись, согласившись с условиями кредитования. На этом этапе важно полностью прочитать договор, чтобы не столкнуться с большими штрафами за просрочку.

- После подписания договора, деньги приходят на карту в течении 5-ти минут. Если пришел отказ, повторно заявку можно отправить примерно через месяц.

Клиенты микрофинансовых организаций часто делятся на 2 лагеря, тех кто доволен работой компании и тех, кто пострадал. Если выплачивать полученные займы своевременно, проблем не возникнет. Но, если нет уверенности в том, что деньги получится вернуть вовремя, лучше обойти МФО стороной, так как человек может обзавестись большими проблемами и навсегда испортить кредитную историю.

О чем нужно помнить после оформления микрозайма

Обязательно сохраните индивидуальные условия договора. В этом документе есть вся необходимая информация: сумма займа, дата платежа, процентная ставка, санкции за просрочку. Если потеряете его, могут возникнуть сложности: МФО неохотно предоставляют дубликаты документов. Кроме того, индивидуальные условия пригодятся, если решите пожаловаться на МФО в госорганы или обратиться в суд.

Сроки. Дата возврата займа указана в пункте 2 индивидуальных условий договора займа.

МФО не обязана напоминать, что приближается день оплаты. Заемщик должен самостоятельно контролировать сроки платежей. Если он уходит в просрочку, то рискует испортить кредитную историю: МФО передают данные в бюро кредитных историй.

ст. 16 ФЗ о микрофинансовой деятельности — отношения между МФО и БКИ

Большинство МФО предлагают услугу пролонгации. Это работает так: если у заемщика нет денег вернуть всю сумму полностью, он вносит только проценты и продлевает заем. При этом клиент подписывает дополнительное соглашение к договору, где прописываются новые сроки. Так можно, но следует внимательно читать допсоглашение: нет ли там пунктов, которых не было в первоначальном договоре. Например, о том, что процентная ставка увеличивается или заемщик обязуется заплатить комиссию за услугу пролонгации.

Еще есть понятие «техническая просрочка». Это когда клиент перевел деньги через банк на расчетный счет кредитора, но они дошли с опозданием. Некоторые МФО требуют доплатить за такую просрочку, но это незаконно. Обязательства заемщика считаются исполненными с момента внесения денег в кассу банка. Что там было дальше и почему деньги где-то зависли — тема для разбирательств банка и МФО, а не проблемы клиента.

ст. 16.1 ФЗ о защите прав потребителей — формы и порядок оплаты

Проценты и неустойка. Сумма неустойки указана в пункте 12, а процентная ставка — в пункте 4 индивидуальных условий договора займа.

Для договоров, которые заключены с 1 июля 2019 года, максимальная ставка — 1% в день. Если вы взяли заем ранее, нужно смотреть, какие ограничения действовали в тот период и были ли они вообще.

п. 23 ст. 5 ФЗ о потребительском кредите

Есть исключение. Центробанк создал специальный продукт для МФО, которые выдают совсем небольшие суммы на очень короткий срок: не более 10 тысяч рублей и не дольше 15 дней. По таким договорам МФО может начислять до 30% от займа за весь срок.

Посчитаем: берем 10 тысяч рублей на 15 дней. Переплата составит 3 тысячи. Это уже не 1% в день, а 2%. Плюс для заемщика в том, что по истечении этих 15 дней МФО уже не может начислять проценты. Только неустойку — 0,1% за каждый день просрочки.

ст. 6.2 ФЗ о потребительском кредите — спецпродукт

Штрафные санкции за просрочку тоже ограничены. МФО вправе насчитать должнику штраф в размере 0,1% от суммы займа за каждый день опоздания. Но только когда по условиям договора в период просрочки никакие другие проценты не начисляются.

п. 21 ст. 5 ФЗ о потребительском кредите

Если МФО продолжает начислять проценты, штраф не должен превышать 20% годовых. При этом штраф рассчитывается только от невыплаченной части займа.

Например, заемщик взял 30 тысяч рублей и с учетом процентов должен был отдать 35 тысяч. Всей суммы он не нашел, поэтому заплатил 5 тысяч рублей процентов и 10 тысяч рублей от займа. Итого он остался должен 20 тысяч рублей — от этой суммы будет рассчитываться штраф.

п. 2 ст. 12.1 ФЗ о микрофинансовой деятельности — особенности начисления процентов и иных платежей при просрочке

Начислять штраф на проценты и выплаченную часть займа нельзя.

Полномочия коллекторов. МФО заранее получает от заемщика разрешение на передачу его долга коллекторам. Это согласие устанавливается в пункте 13 индивидуальных условий. Если заемщик при заключении договора возразил, МФО не сможет продать его долг. Это еще один повод внимательно читать договор. Расскажу, как происходит продажа долга.

Например, злостный неплательщик Петя должен организации 50 тысяч рублей. В МФО приходят коллекторы и предлагают: «А давайте мы дадим вам 5 тысяч рублей, а вы уступите нам этот долг». Микрофинансисты соглашаются, потому что шансы взыскать деньги с Пети минимальные, а 5 тысяч все же больше нуля.

Стороны подписывают договор цессии, или уступки права требования: он может называться и так и так. С этого момента Петя должен не МФО, а коллекторам.

ст. 388 ГК РФ. Условия уступки требования

МФО может уступить долг только другой МФО, банку или официальным коллекторам, которые включены в специальный реестр.

ст. 12 ФЗ о потребительском кредите — уступка прав по договору займа

О состоявшейся уступке должника уведомляют заказным письмом по почте. Это делает либо бывший кредитор — МФО, либо новый — коллекторское агентство.

ст. 382 ГК РФ. Порядок перехода прав кредитора к другому лицу

Если заемщика забыли предупредить о продаже долга, он вправе выплатить долг первоначальному кредитору. После этого его обязательства считаются исполненными. В такой ситуации коллекторы не могут потребовать: «Плати еще раз, потому что деньги ушли не нам, а в МФО». Заемщик не знал об уступке, поэтому заплатил туда, где брал деньги. Это законно.

Также у заемщика есть право разобраться, какой организации он должен. Для этого нужно запросить доказательства перехода долга — уведомление об уступке или копию договора цессии.

Коллекторы обязаны действовать в рамках закона. Им запрещено:

- Угрожать должнику расправой и реализовывать такие угрозы.

- Оказывать психологическое давление.

- Вводить должника в заблуждение. Например, врать, что дело уже передано в суд и вот-вот придут приставы, если это неправда. Сюда же относятся байки про заявление в полицию и судимость в случае неуплаты.

- Представляться полицейскими, прокурорами, приставами, депутатами и любыми другими сотрудниками госорганов.

- Причинять вред имуществу должника или угрожать его причинить.

ст. 6 ФЗ о защите прав физлиц при возврате просроченной задолженности — общие требования

Взыскателю нельзя разглашать сведения о долге всем подряд: запрещено выкладывать информацию о неплательщике в интернет или звонить ему на работу и позорить перед коллегами. Коллекторы вправе общаться только с теми людьми, с кем разрешил должник. Такое разрешение оформляется письменно в виде отдельного документа.

Коллекторам нельзя быть слишком назойливыми. Звонить заемщику разрешается только 8 раз в месяц, а личное общение ограничено одной встречей в неделю. Запрещено беспокоить должников в будние дни с 22:00 до 8:00, а в выходные — с 20:00 до 9:00.

ст. 7 ФЗ о защите прав физлиц при возврате просроченной задолженности — условия осуществления отдельных способов взаимодействия

Перед каждым общением коллектор должен представиться и назвать компанию, от имени которой он выступает.

Права заемщика. Заемщик может вернуть долг раньше срока, а МФО обязана пересчитать проценты исходя из количества дней пользования займом. Но только при условии, что с момента получения денег прошло не больше 14 дней. В этом случае предупреждать организацию о досрочной оплате не требуется.

Вот клиент взял 10 тысяч рублей на 30 дней под 1% в день. Через месяц он должен вернуть 13 тысяч с учетом процентов. Но заемщик нашел деньги раньше и пришел через 10 дней. Значит, он платит только 11 тысяч рублей: 10 тысяч займа и тысячу как процент за 10 дней.

ст. 11 ФЗ о потребительском кредите — право на досрочный возврат

Если 14-дневный период уже прошел, явиться на досрочную оплату без предупреждения нельзя — необходимо письменно уведомить кредитора хотя бы за месяц. Это по закону, но нужно смотреть договор: многие МФО разрешают клиентам возвращать заем с пересчетом процентов в любой момент без предупреждения.

Заемщик вправе получать информацию об условиях договора и текущем состоянии задолженности. Если он потерял какие-то документы, их можно получить повторно. МФО обязана по запросу предоставить:

- Индивидуальные условия договора.

- Заявление на заем.

- Документ, который подтверждает выдачу займа: РКО, справку, платежное поручение.

- Все согласия и разрешения, которые клиент дал МФО.

п. 3 ст. 4 базового стандарта — принципы и порядок предоставления информации

Если заемщик полностью закрыл заем, то по его требованию кредитор выдает справку об исполнении обязательств. Это полезный документ, не стесняйтесь его запрашивать. Бывали случаи, когда через пару лет после выплаты к клиентам приходили коллекторы и говорили: «А помнишь, давным-давно ты недоплатил 10 копеек? Так вот, теперь с тебя 10 тысяч рублей».

Еще эта справка пригодится, чтобы оспорить недостоверные записи в кредитной истории. Микрофинансовые организации часто забывают отправить в бюро кредитных историй информацию о закрытии долга. Или отправляют, но с ошибками.

Как исправить ошибки в кредитной истории

Все документы в первый раз предоставляются бесплатно, а потом — за плату, которая не превышает расходов на их изготовление. Справка о закрытии займа выдается в течение двух рабочих дней после получения обращения от клиента. Другие документы не такие срочные — их предоставляют в течение 11 рабочих дней.

Какие права есть у заёмщика

1. Если это потребительский заём, человек может вернуть деньги досрочно в первые 14 дней без заявления. В этом случае кредитор должен пересчитать проценты — нужно будет заплатить только за период пользования деньгами.После тоже можно вернуть досрочно, но потребуется заявление кредитору. По закону его следует написать за месяц, но в договоре могут быть другие условия.2. Запросить документы о компании и получить информацию об условиях займа. МФО обязана показать индивидуальные условия договора, заявление на заём, справку о получении денег, разрешения, подписанные клиентом.

3. Попросить кредитора восстановить документы по займу, если что-то было утеряно.

4. Получить справку о том, что заём закрыт. Она пригодится, чтобы исправить ошибки в кредитной истории или отвадить назойливых коллекторов, которые получили недостоверную информацию. Такая справка обычно выдаётся в течение одного-двух рабочих дней.

5. Досудебно разобраться в проблеме. Заёмщик имеет право на досудебное разрешение спора. Обычно это переговоры с кредитором, в результате которых стороны могут прийти к соглашению и не доводить дело до суда.

Что будет, если не платить по займу

Первый этап. На первом этапе кредитор начнёт звонить заёмщику и узнавать, как у него дела и почему он перестал платить. Также МФО направляет претензию, в которой будут указаны название организации, сумма долга, возможные способы оплаты и сроки, варианты разрешения проблемы. У заёмщика будет 30 дней, чтобы дать по ней ответ.

Это самый простой период, когда можно договориться. Если ничего не происходит, МФО переходит к следующему этапу.

Второй этап. Если человек не выходит на связь, МФО может передать права по взысканию сторонней организации — коллекторам. Начнутся неприятные звонки и встречи, которые ограничены законом.

Третий этап. Обращение в суд. Судья изучает дело и, если заёмщик нарушил условия договора, выдаёт взыскателю исполнительный документ. Затем к делу приступают судебные приставы, которые могут арестовывать счета и имущество.

Если нет денег платить по займу, можно попробовать:

- Собрать пакет документов, который подтвердит, что у человека начались финансовые проблемы. Например, справка об ухудшении здоровья или увольнении с работы.

- Занимать активную позицию и не скрываться от кредитора.

- Договориться о реструктуризации долга. Если кредитор согласится, будет увеличен срок и снижен платёж.

- Попросить отсрочку платежей.

Ответственность за просрочку

В ст. 811 и 395 ГК имеется информация о том, что если в самом договоре отсутствуют сведения об ответственности сторон, то допускается начислять законную неустойку.

ГК РФ Статья 811. Последствия нарушения заемщиком договора займа

1. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса.

2. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

ГК РФ Статья 395. Ответственность за неисполнение денежного обязательства

1. В случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.2. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.3. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.4. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором.5. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором.6. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи.

Она рассчитывается с применением ставки рефинансирования. Штрафы выступают в качестве гарантии возврата средств, а также воздействуют на должника, чтобы он быстрее вернул долг.

Сходства и отличия кредита и займа, рассмотрены в этом видео:

Таким образом, займы представлены во многих видах и обладают значительными отличиями от кредитов. Они могут выдаваться различными организациями или людьми, а также их получателями могут быть физ лица или компании. Допускается не оформлять передачу денег в письменном виде.

Полномочия коллекторов

Взыскатели задолженности (сам кредитор или коллекторы) по закону не могут злоупотреблять своими правами и намеренно причинять вред заемщику или поручителю. Если вы сталкиваетесь с подобными противоправными действиями, нужно обратиться в Федеральную службу судебных приставов.

Как решаются спорные вопросы

Если заемщик ушел в просрочку, он может обратиться в МФО с заявлением о реструктуризации долга. Вот список оснований для реструктуризации:

- Смерть клиента или несчастный случай с ним или его родными.

- Получение инвалидности первой или второй группы, если это произошло уже после заключения договора.

- Признание заемщика недееспособным или ограниченно дееспособным.

- Тяжелое заболевание.

- Утрата имущества на сумму более 500 тысяч рублей: например, клиента обокрали или у него сгорел дом.

- Заемщик потерял работу и не мог трудоустроиться более трех месяцев. При этом у него должны быть несовершеннолетние дети либо его семья должна быть неполной.

- Заемщик стал единственным кормильцем в семье.

- Заемщика приговорили к лишению свободы или призвали в армию.

- Резкое ухудшение финансового положения. Это расплывчатая формулировка, под которую может подойти все что угодно.

ст. 12 базового стандарта — реструктуризация задолженности

В заявлении нужно подробно рассказать, что случилось и почему пока не получается платить. Все слова необходимо подкрепить документами: чем больше доказательств, тем лучше.

Споры с МФО: как помириться в суде или до него

Реструктуризация — это право, а не обязанность микрофинансовой организации. В любом случае она обязана рассмотреть заявление и дать ответ в течение 13 рабочих дней. Если каких-то документов не будет хватать, МФО сама запросит их у заемщика.

Реструктуризация может проходить в форме приостановления начисления процентов, списания части долга, снижения суммы платежей, предоставления платежных каникул. Если МФО соглашается на реструктуризацию, в ответ на заявление она направляет дополнительное соглашение к договору займа, где прописаны льготные условия.

Прежде чем судиться, стоит попробовать договориться. Соберите пакет документов и попросите реструктуризацию. Судебное взыскание — сложный и муторный процесс как для должника, так и для взыскателя. Возможно, для всех будет выгоднее решить вопрос мирно.

У заемщика есть право на досудебное разрешение спора — МФО не может сразу подать в суд. Сначала она направляет претензию. В претензии указывается:

- Название организации.

- Сумма долга с расшифровкой, из чего она складывается.

- Способы оплаты.

- Срок, до которого нужно внести деньги.

- Что будет, если должник не заплатит.

- Как можно решить вопрос на досудебной стадии.

ст. 22 базового стандарта — реализация права на досудебный порядок разрешения споров

МФО должна подождать 30 дней с момента отправки. Если должник не заплатит, организация обращается в суд. Как и где будет происходить судебное разбирательство, можно посмотреть в индивидуальных или общих условиях договора: ищите раздел или пункт про подсудность.

Неправильное использование микрозаймов

Микрокредиты действительно помогают при возникновении сложностей. К примеру, если до зарплаты осталось еще несколько дней, а деньги нужны именно сейчас. Если оформить займ в МФО, а затем вернуть его сразу же после получения зарплаты, переплата даже с учетом высоких процентов получится минимальной.

Неправильное использование кредитов «до зарплаты» способно втянуть в долговую яму. Чаще всего наблюдаются следующие ситуации:

- Использование микрозайма для внесения ежемесячного платежа по кредиту. С одной стороны, способ помогает избежать просрочки и начисления пени. С другой – в следующем месяце придется оплачивать сразу два кредита: банку и МФО. Хорошо, если денег хватит на оба платежа. Если же нет, возрастает риск увеличения задолженности по принципу снежного кома.

- Микрокредит «на жизнь» при потере основного дохода. Никто не хочет оставаться голодным, но такая стратегия заранее обречена на провал. Стоит заранее подумать о том, что долг придется возвращать, а значит, на это понадобятся средства. Полученные в результате подработок деньги логичнее потратить на еду, а не оплату процентов МФО.

- Отказ в банке. Если банки отказывают в получении крупной суммы, клиенты обращаются в МФО. При этом далеко не каждый понимает, сколько придется отдать за такой кредит в конечном итоге.

Независимо от ситуации, итог будет один – рост задолженности по микрозайму, сложность, а затем и невозможность ее закрытия. По статистике, россияне должны МФО около 40 миллиардов рублей. К возникновению такой ситуации привела низкая финансовая грамотность населения.

- https://journal.tinkoff.ru/mfo/

- http://znatokdeneg.ru/terminologiya/chto-takoe-mikrofinansovaya-organizatsiya-v-rf.html

- https://bankiros.ru/wiki/term/mfo-cto-eto-takoe

- https://FinFocus.today/mikrozajm-i-kak-on-rabotaet.html

- https://E-tiketka.ru/novosti_franchajzinga/poleznie-soveti/kak-i-gde-vzyat-mikrozajm-bez-otkaza

- https://GdeZaim.ru/info/Chto-takoe-zaim/

- https://iklife.ru/finansy/zajmy/chto-takoe-mikrozajm-prostymi-slovami.html

- https://journal.credit.club/chto-takoe-zayom

- https://9cr.ru/help/dokumenty-dlya-mikrozaymov

- https://bankiros.ru/wiki/term/zajm-ponatie-i-vidy

- https://vsdelke.ru/kredity/mikrozajmy.html

- https://journal.credit.club/chto-takoe-mfo-i-mozhno-li-brat-v-nyom-zajmy

- https://dolg.guru/kreditovanie/zajmy/chto-eto-takoe.html

- https://zen.yandex.ru/media/id/5e5979de475428597d6f715a/mikrozaem-kak-eto-rabotaet-i-chto-nujno-znat-o-zaime-v-mfo-5e5983cdabb82a51e9ef980c

- https://1000bankov.ru/wiki/chto-takoe-zaym-mikrozaym-mikrokredit-i-ih-otlichie-ot-bankovskogo-kredita/

{kind=link}