Что такое дебиторская задолженность простыми словами и в чем ее отличие от кредиторской

Что это такое

Дебиторская задолженность (ДЗ) – это долг других компаний или физических лиц перед компанией-поставщиком за поставленные, но еще не оплаченные товары. В другом варианте это предоплата за еще не полученный компанией товар. Простыми словами: дебиторский долг включает все то, что нам должны (деньги или товар). Известное слово дебиторка это просто еще один вариант названия, используемый бухгалтерами. Помимо товарооборота, ДЗ может возникнуть в следующих случаях:

- выплата аванса работникам, другим компаниям или бюджету

- переплата налогов в бюджет

- выдача займов сотрудникам предприятия

- неуплата учредителем доли в УК и т.д.

Лица, которые должны предприятию, называются дебиторами. Дебиторский долг возникает, когда участники контракта не могут исполнить обязательства одновременно. Например, фирма отгрузила товар, но по условиям договора срок оплаты составляет 5 дней после поставки. В течение этих 5 дней, пока вторая организация не заплатит за продукцию, у компании-поставщика в учете будет числиться дебиторская задолженность.

Зачем учитывать

Такие ситуации в обязательном порядке необходимо фиксировать в бухгалтерском учете. Ведь это собственные средства или, как их еще называют бухгалтера — активы предприятия (организации). Такие записи нужны для того, чтобы:

- правильно определять налогооблагаемую базу;

- знать общую сумму задолженности перед организацией;

- вести учет кто и сколько должен;

- управлять собственными активами (об этом более подробно несколько ниже).

Проводки должны быть стандартными, понятными любому бухгалтеру или финансисту. Для этого потребовалось ввести в бухгалтерскую терминологию понятие, четко описывающее создавшуюся ситуацию. Остановились на давно проверенной записи: «он должен», что на английском звучит как «debet» (впервые ее стали применять торговые люди в своих амбарных книгах, где с левой стороны писали на латыни «debitum» — «долг»).

Как возникла путаница в терминологии

Все было бы понятно и не запутывало простых людей, если бы не докторская диссертация одного из ученых мужей, который до конца не разобрался и предложил свою формулировку дебиторской задолженности — это денежные средства, которые должен возвратить (выплатить) дебитор.

В соответствии с формальной логикой, он прав, но на практике возникло разное понимание термина, о чем говорилось выше. На наш взгляд лучше пользоваться объяснением термина, приведенного в Википедии, где пишут, что дебиторка — это бухгалтерский термин для отражения суммы долгов, возникших перед компанией или фирмой со стороны граждан, других компаний и фирм.

Как возникает

Редкое предприятие может похвастаться отсутствием дебиторской задолженности. Это обусловлено производственной необходимостью и особенностями конкурентной среды. Покупателю выгодно приобретать товар или услуги в рассрочку, а продавцу интересно расширять свою клиентскую базу посредством предложения лучших условий. В результате возникает ситуация когда товары уже отгружены, а оплата за них еще не получена.

Также дебиторскую задолженность увеличивают суммы авансовых платежей, перечисленных поставщикам в качестве предоплаты. Сюда же относят излишне уплаченные суммы в налоговые органы и страховые взносы во внебюджетные фонды. Если говорить простыми словами, то любая предоплата или отпуск товара в долг образует дебиторскую задолженность.

Отдельной строкой отражаются расчеты с персоналом организации. Это может быть как переплата по зарплате, так и выданные под отчет суммы. Последние будут отражаться в качестве долга до предоставления сотрудником авансового отчета с указанием приобретенных товаров и документов, подтверждающих факт расходов.

Список вариантов и условий возникновения дебиторской задолженности:

- У компании куплены товары или услуги в рассрочку.

- Ошибочно уплаченные излишние суммы в налоговые органы и страховые взносы во внебюджетные фонды.

- Ошибочные переплаты по зарплате.

- Выданные сотрудникам суммы под отчет и другое.

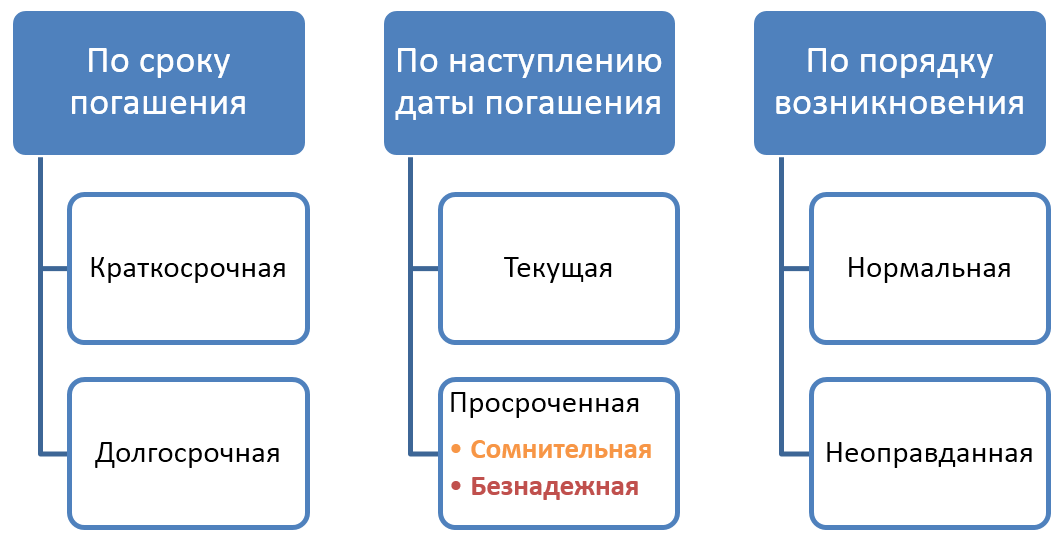

Виды

В учете ДЗ классифицируется по различным признакам:

- по сроку погашения

- по дате погашения

- по порядку возникновения

Краткосрочной считается задолженность, срок оплаты которой составляет менее 12 месяцев, долгосрочной – более 12 месяцев.

По наступлению даты погашения выделяют текущие и просроченные долги. Текущий долг подразумевает, что срок выплаты еще не настал по условиям договора. По просроченному долгу срок выплаты уже прошел, но деньги не были перечислены компании-кредитору в установленный условиями контракта период.

Просроченная дебиторская задолженность, в свою очередь, делится на сомнительные и безнадежные долги. Сомнительной считается задолженность, возврат которой вызывает сомнение у компании-кредитора. При этом имеются какие-то гарантии ее возврата, например, обеспечение. Безнадежная ДЗ – это долги с истекшим сроком без обеспечения, а также долги дебиторов-банкротов.

По порядку возникновения ДЗ бывает:

- нормальная – возникшая в рамках учетной политики компании;

- неоправданная – возникшая в результате нарушения существующих регламентов

Например, в учетной политике предприятия указано, что отгрузка продукции для одного контрагента возможна только после оплаты предыдущих поставок. Первая поставка и возникшая в связи с этим задолженность является нормальной. Если компания, не дождавшись оплаты, поставит товар повторно, то такой долг дебитора будет являться неоправданным.

В зависимости от того, кто является дебитором, возможно дополнительное деление последних на:

- покупателей

- поставщиков

- государства

- работников

- учредителей

Для внутреннего управленческого учета возможна собственная дополнительная классификация, которая позволит анализировать задолженность дебиторского типа и принимать решения по ее взысканию или списанию.

Учет

В законодательстве РФ не предусмотрен отдельный нормативно-правовой акт, регулирующий вопросы учета дебиторской задолженности. Она ведется в соответствии с существующими ПБУ, учетной политикой предприятия и сложившейся бухгалтерской практикой.

По МСФО учет дебиторской задолженности делается в соответствии со стандартом IFRS 9 «Финансовые инструменты». Дебиторская задолженность в балансе отображается как актив и характеризует поступление денег на счет организации в будущих периодах. Разница в учете между РСБУ и МСФО представлена в таблице.

|

Показатель |

МСФО |

РСБУ |

| Критерии признания актива | ДЗ признается, если величину выручки можно надежно оценить и существует большая вероятность получения экономической выгоды | Отсутствуют |

| Порядок признания | На дату заключения договора или проведения расчетов | На дату отгрузки продукции |

| Методы оценки | Изначально ДЗ оценивается по справедливой стоимости, с учетом прямых затрат. Впоследствии – по справедливой стоимости | Оценка определяется условиями договора |

| Отражение дебиторской задолженности в балансе |

В графе оборотных активов |

|

| За минусом безнадежных долгов | За минусом резерва по сомнительным долгам | |

| Формирование резерва по сомнительным долгам (РСД) | Определяется руководством организации. Резерв необходим для приведения ДЗ к справедливой стоимости | Вычисляется по результатам инвентаризации, формируется только в отношении конкретного долга |

| Цель инвентаризации | Выявление просроченных долгов, проведение мероприятий по сомнительным долгам, подтверждение данных баланса | Документальное подтверждение существующих обязательств компании для подтверждения достоверности отчета |

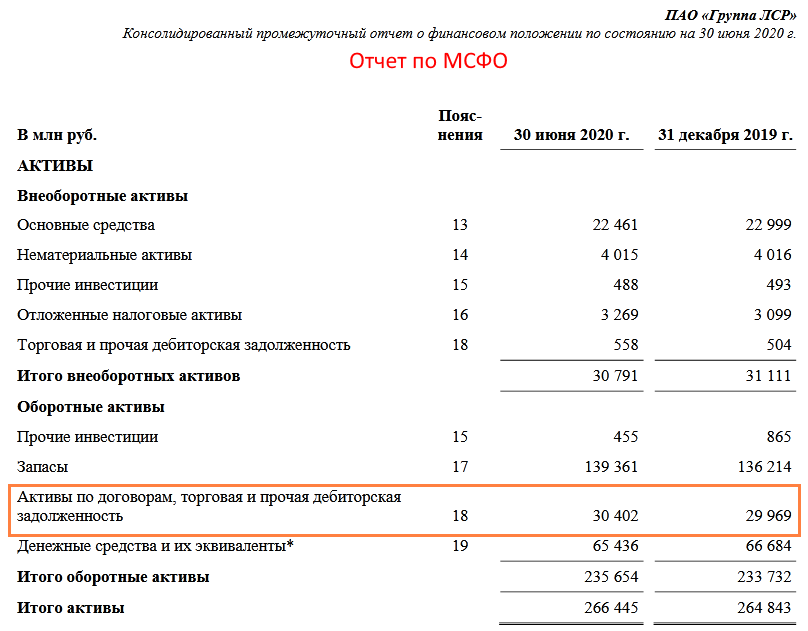

Про оборотные активы компании читайте здесь. Из-за разности в принципах признания и отражения дебиторского долга, в отчете по МСФО и отчете РСБУ будет отражаться различная сумма долга дебитора. Плюс иногда часть дебиторского долга может дублироваться и во внеоборотных активах, дополнительно указывая на его долгосрочный характер. Ниже отчеты ПАО «ЛСР» на 30 июня 2020 г. (млн. и тыс. рублей соответственно).

В пояснениях к отчетности можно найти более подробную расшифровку дебиторского долга, который главным образом приходится на пять крупнейших дебиторов компании, находящихся на территории РФ:

На отчетную дату торговая дебиторская задолженность по срокам давности распределялась следующим образом:

Зарубежные компании не имеют отчетность по РСБУ. Они отчитываются только по МСФО, и в балансе при отражении задолженности дебиторов используется слово «нетто», т.е. очищенная от безнадежных долгов. Для примера можно посмотреть баланс Apple с investing.com (млн. долл.)

С целью минимизации риска невозврата долгов от дебиторов и, как следствие, риска получения убытка, предприятия должны создавать финансовый резерв. Согласно налоговому учету, он не может быть более 10% от полученной выручки за отчетный период.

На формирование резерва оказывает влияние и срок просрочки. Он не создается, если период просрочки по погашению дебиторского долга менее 45 дней. Если просрочка составляет 45-90 дней, то резерв может быть сформирован в размере 50% от величины причитающейся суммы. Если свыше 90 дней – 100% от задолженности.

Как используется

Менеджмент компании может использовать дебиторку в качестве инструменты для повышения эффективности работы бизнеса. Для многих компаний отложенный платёж является необходимостью. Если компания не может дать отсрочку, то клиент может уйти к конкурентам готовым её предоставить. Поэтому всегда стоит быть гибким, оценивать потенциальный риск и премию за его принятие.

В компаниях существует отдельные направления по управлению дебиторской задолженностью. Главные её цели: оценка рисков, заключение договоров, дальнейшее сопровождение сделки.

Существует коэффициент под названием оборачиваемость дебиторской задолженности (receivables turnover ratio — RTR). Его формула:

[RTR] = [Выручка] / [Среднее значение дебиторки]RTR показывает сколько выручки получено с каждого рубля дебиторки, то есть отображает ликвидность.

Есть ещё один коэффициент: оборачиваемость дебиторской задолженности в днях (day’s sales outstanding), сокращённо DSO. Формула:

[DSO] = [Средняя дебиторка × 365] / [Выручка]Значение коэффициент показывает время поступления денег от должника. Чем меньше DSO, тем лучше.

Бухгалтерский учёт

В бухучёте дебиторка представляет оборотный актив компании. Она является ценностью, которая со временем должна превратиться в деньги.

В бухгалтерской отчётности про дебиторскую задолженность можно прочитать:

- В строке 1230 бухгалтерского баланса;

- В разделах 5.1 и 5.2 пояснений к бухгалтерскому балансу и отчету о прибылях и убытках;

Управление

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов).

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств

Инвентаризация

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

Оборачиваемость

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается, как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность

Списание

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Списание безнадежной ДЗ не является фактическим аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг

Отчет

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Чем отличается дебиторская и кредиторская

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

Страхование

К преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Надо отметить, что компаниям, застраховавшим "дебиторку", как правило, проще получить более выгодные условия.

Как работает страхование дебиторской задолженности? Предприятие заключает договор со страховой компанией, где определяются основные условия договора страхования, включая перечень страховых случаев, порядок оценки финансового положения должников и другие. Например, в договоре страхования может быть определено, что страховым случаем признается неисполнение обязательств покупателем в течение определенного договором страхования срока.

Страховая компания и страхователь определяют перечень и объем дебиторской задолженности, подлежащей страхованию.

Обратите внимание! Страховая компания не страхует дебиторскую задолженность в целом, а тщательно подходит к оценке рисков неплатежей в разрезе каждого клиента страхователя.

Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т. е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании.

Несмотря на то что страхование дебиторской задолженности является достаточно надежным инструментом в снижении кредитных рисков, предприятию стоит сопоставить предстоящие расходы и предполагаемую выгоду от данного вида страхования.

Как взыскать

Взыскание дебиторской задолженности через суд — это процедура, строго регламентированная, действующим законодательством РФ. Она включает в себя обязательный досудебный и судебный порядок взыскания. Соблюдение процедуры взыскания в судебном порядке и наличие документально обоснованного требования задолженности гарантирует получения судебного акта и исполнительного листа.

Сбор документов и досудебное урегулирование

Для начала понадобится подготовить мотивированную официальную претензию должнику, соблюсти процессуальные сроки и направить по юридическому адресу должника. В претензии нужно указать реквизиты должника, документы-основания, которые подтверждают факт возникновения задолженности, сумму, способы и сроки погашения задолженности.

Документы для судебного урегулирования

В случае отсутствия возврата долга в рамках досудебного урегулирования спор переходит в судебную стадию урегулирования. Для этого понадобятся оригиналы договоров, а также первичной документации, в которых зафиксирован факт исполнения со стороны кредитора.

Это может быть договор на поставку, договор на оказания услуг или иные виды поименованных и/или смешанных договоров, в соответствии с Гражданским кодексом РФ.

При доказывании факта наличия права требования к должнику, важно иметь документальное обоснование (подписанные оригиналы договоров, актов или выплат по счет-офертам (при взыскании аванса), товарных накладных/товарно-транспортных накладных, актов сверок и прочих документов).

При отсутствии подписанного договора, задолженность возможно взыскать как разовую сделку по поставке на основании товарной накладной, или как акцепт оферты (например, путем оплаты счета или акцепт конкретными действиями).

Обращение в суд

После истечении срока на соблюдение досудебного процесса урегулирования спора (30 календарных дней, если иное не установлено договором), необходимо подготовить исковое заявление, в соответствии с требованиями Арбитражного процессуального кодекса РФ, и направить в суд.

Важный момент:

Необходимо правильно определить подсудность судебного разбирательства. По общему правилу, если иное не предусмотрено договором, исковое заявление направляется в суд по месту нахождения должника. Копию искового заявления необходимо направить ответчику заказным письмом. Квитанцию об оплате почтовых услуг нужно сохранить, так как ее придется предъявить в суде.

В рамках судебного производства иски могут рассматриваться в общем или упрощённом порядке (сокращенные сроки и без вызова сторон). Это зависит от предмета спора и размера исковых требований.

После вынесения решения суда следует этап выдачи исполнительного листа и непосредственного взыскания (добровольного — самим должником, или через банки путем списания со счетов или принудительный — службой судебных приставов).

Какие могут возникнуть сложности

Вернуть средства получается далеко не всегда. Подтверждение этому — данные государственной организации ЕМИСС, которая анализирует множество факторов социально-экономической жизни нашей страны.

Интересно, что размер просроченной дебиторской задолженности организаций стабильно растет. Например, в 2013 году он составлял 1,2 миллиарда рублей, а в 2017 году почти в два раза больше — 2,2 миллиарда рублей.

В некоторых ситуациях получение положительного решения суда не гарантирует возврат денежных средств, при отсутствии денег или иного имущества должника на момент получения решения суда.

Важно:

С момента возникновения спора о возврате долга необходимо отслеживать возможные недобросовестные действия должника по выводу активов со счетов компании. В судебном процессе возможно реализовать право истца на наложение ареста на имущество должника для блокирования таких действий.

Просроченная дебиторская задолженность образуется тогда, когда ее взыскание через суд не приводит к желаемому результату, или кредитор не занимается взысканием.

Как повысить шансы на взыскание

Значительно повысить эффективность процесса взыскания можно с помощью специальных сервисов, доверив им все юридические вопросы, подготовку и отправку исковых заявлений. Это абсолютно законно и уже стало регулярной практикой для многих предприятий.

Одним из таких сервисов является Дебеток — debetok.ru. Сервис работает по всей России, услуга фактически является бесплатной для заказчика. Расходы на представление интересов в суде в размере 9000 рублей компенсирует ответчик в случае получения положительного решения суда.

Особенности

Привлечение страховой компании в качестве гаранта по обязательствам клиентов может быть выгодно торговым и производственным компаниям, работающим в условиях высокой конкуренции, либо осваивающим новые рынки сбыта.

Основные преимущества страхования рисков неоплаты:

- Прежде всего, это возможность активного освоения региональных рынков. Часто провинциальные контрагенты не могут работать по принципу предоплаты, а оценить риски не всегда возможно даже в случае ведения переговоров на территории покупателя. Поэтому не каждая такая встреча заканчивается заключением сделки. Однако если дебиторская задолженность застрахована, то риски неплатежеспособности клиента возлагаются на страховщика.

- Финансовая независимость. Известны случаи когда банкротство одного крупного заказчика, работающего на условиях постоплаты, приводило к серии банкротств более мелких поставщиков. Страхование позволяет гарантированно избежать подобных ситуаций, сохранив для покупателей и заказчиков прежние условия.

- Более выгодные кредиты. Коммерческие организации часто кредитуются в целях увеличения оборотных средств. Застрахованная дебиторская задолженность положительно влияет на оценку риска специалистами банка и даже может выступать в качестве залога. Если говорить простыми словами, то застрахованные организации могут претендовать на особые льготные условия по кредиту.

Единственным минусом страхования задолженности является стоимость услуги.

В зависимости от ситуации она варьируется в пределах 1-9% от суммы сделки — довольно высокий показатель по сравнению с аналогичными предложениями на зарубежных рынках. Основной причиной, увеличивающей размер страховой премии, считается страновой риск РФ.

В заключение отметим, что образование дебиторской задолженности для многих организаций является неотъемлемым условием освоения новых рынков сбыта. Однако необходимо помнить, что подобные коммерческие займы формируются за счет средств, извлекаемых из оборота фирмы и требуют постоянного контроля за развитием ситуации. Часто конечный финансовый результат зависит именно от умения находить золотую середину между указанными факторами

Срок

Чтобы предприятие могло полноценно вести свою деятельность, ему необходимо четко определить срок оплаты дебиторской задолженности. И здесь очень важно понятие ″срок исковой давности″, т.е. того периода, в течение которого организация сможет взыскать долг через суд

Топ методов внутреннего контроля

Сразу нужно сказать, что универсальных методов контроля дебиторской задолженности не существует. Все очень специфично, и многое зависит от деятельности предприятия, его масштаба, сумм, которые проходят, клиентов, рынка, на котором предприятие работает. Приходится учитывать слишком много факторов. Тем не менее можно ориентироваться на несколько важных критериев.

Плановый уровень дебиторской задолженности

Максимально допустимый размер дебиторской задолженности определяется расчетным путем. Он выражается в абсолютных величинах и / или в процентах по отношению к выручке.

Речь идет о сумме долгов, которую предприятие может себе позволить без серьезного ущерба для финансово-хозяйственной деятельности. Размер этот лучше устанавливать в твердой сумме, то есть в рублях. Дополнительно можно установить и в проценте от выручки.

Условия предоставления отсрочки платежа (кредита) клиентам

У компании может быть принят какой-то конкретный срок — 15 или 30 дней, например. Но один срок не может быть универсальным для всех, с кем она работает.

Если речь идет о ключевом или постоянном клиенте, то для него срок может быть длиннее. Ведь он, как правило, делает большие заказы и регулярно выполняет свои обязательства.

Если появляется новый клиент, в котором компания пока еще не уверена, то срок имеет смысл пересмотреть в сторону уменьшения. Проблемному клиенту срок нужно устанавливать либо минимальный, либо вообще настаивать на предоплате.

Мотивация сотрудников

Желательно разработать систему, при которой заработная плата сотрудника будет зависеть от срока дебиторской задолженности.

Процедура предоставления отсрочки платежа клиентам

Большую роль в принятии решения о предоставлении клиенту кредита играет собранная о нем информация.

Можно начать с анализа информации из открытых источников и той информации, которая запрашивается у покупателей. Как давно они работают на рынке? С кем из их контрагентов можно связаться, чтобы получить отзывы? Насколько аккуратно они рассчитываются? Много ценной для анализа информации можно извлечь из сайта компании.

Лучше всего лично посетить офис покупателя. Это позволит сформировать представление о том, насколько рискованно будет работать с ним.

Определение параметров оценки предоставленной клиентом информации

В данном случае важно учитывать наличие имущества, за счет которого возможно погашение задолженности, размер и динамику кредиторской задолженности, потенциальные финансовые трудности и проблемы с платежеспособностью.

Распределение ответственности за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами

Все зависит от масштабов предприятия, но даже на малом предприятии имеет смысл определить, кто и за что отвечает в работе с дебиторской задолженностью, как распределяется ответственность.

С точки зрения логики коммерческий отдел должен отвечать за предоставление отсрочки платежа, осуществлять контроль над текущей дебиторской задолженностью. Участок работы юридического отдела — сомнительная и безнадежная дебиторская задолженность (личные встречи, переговоры, переписка, претензии, исковое заявление). К бухгалтерии относятся учет, контроль над оформлением и списание дебиторской задолженности.

Заключение

Дебиторская задолженность выступает очень эффективным инструментом развития производства. Означает, что нам должны. Но если весь процесс пустить на самотек — возможны самые неприятные последствия, вплоть до банкротства организации.

- https://investprofit.info/receivables/

- https://vKreditBe.ru/chto-takoe-debitorskaya-zadolzhennost-prostymi-slovami/

- https://mbfinance.ru/zakon-i-pravo/buhgalterskij-uchet/chto-takoe-debitorskaya-zadolzhennost-prostymi-slovami/

- https://vsdelke.ru/kredity/debitorskaya-zadolzhennost.html

- https://salers.ru/debitorskaya-zadolzhennost/

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/debitorskaya_zadolzhennost_eto/

- https://kontur.ru/articles/2035

– это долг других компаний или физических лиц перед компанией-поставщиком за поставленные, но еще не оплаченные товары. В другом варианте это предоплата за еще не полученный компанией товар. Простыми словами: дебиторский долг включает все то, что нам должны (деньги или товар). Известное слово дебиторка это ...){kind=link}