Этапы и способы ведения семейного бюджета для контроля личных финансов

Что такое семейный бюджет и зачем он нужен

У каждой семьи обязательно есть мечта: путешествовать и познавать мир, дать хорошее образование детям, построить новый дом или купить квартиру, машину, дачу. Наверное, все мечтают на пенсии позволить себе больше, чем разрешит государственное пособие. Но для одной семьи мечта превращается в реальность, а у другой нет денег, чтобы покрыть насущные потребности.

В моей семье главный мечтатель — я, муж помогает мечтам сбываться, но он не работает в Газпроме. Нам всегда было важно реализовывать все планы, поэтому к деньгам в моей семье всегда было и есть уважительное отношение. Мы давно удалили из своего лексикона выражения типа «Не в деньгах счастье», «Не были богатыми, нечего и начинать». Планирование, учет и контроль позволили нам создать подушку безопасности, ежегодно отдыхать на море и начать собирать инвестиционный портфель.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Семейный бюджет — это финансовый документ, где доходы и расходы семьи расписаны по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

Пример доходов семьи состоящей из четырех человек

Таблица доходов

В этой семье проживают четыре члена семьи папа, мама и двое детей. Доходы семьи это зарплата папы 35000 рублей и зарплата мамы 15000 рублей, один ребенок ходит в садик, второй ребенок учится в школе. Общий доход семьи получается 50000 рублей. Дополнительных источников дохода у этой семьи нет.Доходы расходуются на необходимые товары и услуги для всей семьи. После получения денег доходы превращаются в расходы.К расходам относятся все затраты потраченные на семью за определенный период времени, например, за месяц.

Виды семейного бюджета

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но Главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода.

Мы с мужем наемные работники, к тому же я бюджетник с зарплатой 25 000 ₽ в месяц. Но нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло.

На протяжении последних 3-х лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Советы по управлению семейным бюджетом

Проанализировав множество отзывов наших граждан в интернете, можно выделить основные советы, которые предоставлены этими пользователями для тех, кто только начинает контролировать свой семейный бюджет.Итак, советы по управлению семейным бюджетом имеют следующий вид:

- В первую очередь стоит научиться понять смысл того, как планировать бюджет, для чего необходимо вести контроль за своими средствами. Примером этому может выступать желание сократить на 10-15% сумму ежемесячных расходов, чтобы накопить на ремонт в квартире или же на достижение другой цели. При подходе к этому делу из-за того “что так делают все” – ничего не получится.

- При формировании таблицы со своим личным бюджетом не стоит перегружать ее мелкими деталями. В этой таблице необходимо указывать только основные моменты. В частности можно указывать затраты на: продукты питания, коммунальные услуги, одежду, развлечения и так далее. Не стоит писать о том, что “купил сегодня только колбасу – 400 рублей”. Всегда также стоит уделять внимание и времени на внесения данных в таблицу – при длительном внимании она быстро надоест и тогда отпадет любое желание контролировать расходы. Работать с таблицей нужно по принципу – “Краткость сестра таланта”.

- Экономия может быть только при каких-либо крупных приобретениях. На мелочи, как правило, не нужно пытаться сэкономить – это бесполезно. Для этого совета несть подходящая народная мудрость, которая гласит – “Пропивши на водке, нельзя сэкономить на покупке спичек”. Об этом правиле необходимо помнить всегда и тогда можно достичь определенных успехов. Что под этим подразумевается? Все просто – необходимо провести анализ тех колонок, где больше всего идет процент растрат, и попытаться немного снизить этот процент. Можно говорить о том, что сэкономив 10%, есть вероятность получения прибыли в 40%.

- Если имеется возможность, то лучше всего будет открыть банковский счет, который должен нести под собой функцию сберегательного. Все денежные средства, которые удалось сохранить после текущего месяца, необходимо будет перевести на этот счет.

- Необходимо помнить всегда о том, что все поставленные цели, из-за которых, собственно говоря, и контролируется семейный бюджет, должны быть выполнимы. На первых этапах следует обращать внимание на то, что будет очень трудно, но только после того, как семья сможет с этим справиться, можно будет увидеть воочию результаты от контроля за семейным бюджетом.

- При возникновении ситуации, когда станет понятно, что без пересмотра семейного бюджета, вернее его траты не обойтись, необходимо делать все, чтобы сократить свои финансовые затраты. Многие семьи бояться перемен в этом и предпочитают остановиться на этом контроле. Вернее бросить контролировать свои финансы и жить по-прежнему. Однако для достижения своих целей без пересмотра расходов своего бюджета не обойтись.

Используя эти советы при попытке сохранить свой семейный бюджет можно не только достичь любых целей, конечно если они будут досягаемыми.

Три способа, как вести семейный бюджет

Способ 1 — бумажный вариант. Самый доступный способ, но и самый неудобный. Я начинала с него, и меня хватило на 1 месяц. Может, именно поэтому многие семьи забрасывают вести бюджет едва начав. Каждый день я записывала расходы в столбик, а в конце месяца на калькуляторе считала итоги. Времени уходило очень много. Не советую.

Способ 2 — Excel и Google Таблицы. Электронные таблицы — быстро и удобно. Можно под себя настроить статьи доходов и расходов, выделить цветом необходимые параметры. С помощью формул программа автоматически рассчитает итоги, тогда на весь процесс уйдет 2–3 минуты в день. Минус Excel в том, что нужно каждый раз сохранять изменения. Google Таблицы это делают в облаке автоматически.

Если нет желания самостоятельно разработать таблицу, можно воспользоваться готовым шаблоном. В Google Таблицах нажмите: Файл ‒ Создать ‒ Создать документ по шаблону. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Шаблон по ведению месячного семейного бюджетаСпособ 3 — специальные программы и мобильные приложения. Таких программ очень много, например, DrebeDengi, Дзен-мани, EasyFinance, CoinKeeper. Есть платные, бесплатные и условно-бесплатные. Чтобы выбрать какую-то одну, надо тестировать и выбирать самую удобную. Смотрите, понятен ли интерфейс, есть ли адаптация для телефона и компьютера. Посмотрите дополнительные возможности, например, синхронизация с карточками банка, построение диаграмм.

“Я остановилась на Google Таблицах. Один раз разработала таблицу учета под себя и вот уже 3 года ничего не меняю. Не стала усложнять процесс: формулы элементарные, графики не строю, процент достижения цели не рассчитываю. Мобильные приложения не прижились по причине навороченности интерфейса, многие функции которого мне просто не нужны.—Юлия Чистякова, автор статьи

Как я веду свой семейный бюджет

Таблицу расходов и доходов я начала вести больше 2 лет назад. Причина была банальной: мы с мужем просто забывали, куда тратили деньги, создавалось ощущение, что мы их просто проедаем, хотя оба мы очень практичные люди и не тратим деньги на ерунду. И каждый день перед сном мой муж начинал перечислять, что мы недавно купили, дабы напомнить себе, что деньги были направлены на благое дело, и этот процесс “вспоминания” был очень утомительным.

Сначала я вела семейный бюджет в обычной тетради, так длилось около 3х месяцев. У меня было два столбика: еда и другие траты. Я детально расписывала, что мы купили из еды, хотя эта информация по факту бесполезна. Такой вариант ведения домашней бухгалтерии оказался не очень удобный, потому что в конце месяца я сводила баланс в обнимку с калькулятором, где-то что-то забыла записать, цифры не сходятся и пересчитываешь все заново.

Это мой неудачный опыт, из-за неудобства я даже несколько раз бросала это занятие.

Потом я решила завести гугл-таблицу для этих целей и вот уже на протяжении почти двух лет я ее веду и она очень удобная. Таблица элементарная, в ней можно разобраться без знаний excel, не нужно изучать функционал программ и изобретать формулы.

Этапы ведения семейного бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, наметить сроки, выбрать вариант накопления денег для достижения поставленной задачи ‒ депозит, ПИФы, ETF, акции и облигации.

Три года назад мы сформулировали для себя цель — через 7 лет иметь 2 млн рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

Как выгодно вложить свои сбережения на ИИСЭтап 2. Собрать исходную информацию.До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Можно использовать блокнот, электронные таблицы или мобильные приложения. Протестируйте все и выберите оптимальный для себя вариант. В этом случае домашняя бухгалтерия будет не в тягость, а в радость.

Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов.

Я включила статьи, которые существенно влияли на наш бюджет. Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

Определитесь какие у вас источники доходов

Первым делом ответьте на следующие вопросы:

- Какие доходы носят постоянный характер, а какие периодический?

- Какой процент от общей сумы доходов составляет каждый отдельный источник?

- Какой источник доходов не пропадет без вашего участия?

Основной источник доходов в семье

У большинства – это заработная плата.Хотя ее и могут задержать, но все же легко прогнозируется, постоянно выплачивается. На ее основе нужно планировать.

Дополнительные источники дохода

Проценты по депозитам, непостоянные заработки и т. п.С процентами от депозита также все понятно, они стабильны, даже более чем зарплата, но как правило составляют меньшую часть бюджета, чем зарплата.

К примеру, чтобы получать хотя бы 20 000 рублей в месяц, при ставке в 10% годовых нужно чтобы на счете была сумма порядка 2 400 000 рублей!!! Далеко не у каждого есть такая сумма.

Кстати, получать 10% годовых легко и без депозитов, с помощью дебетовых карт.Плюсы — деньги всегда можно снять без потери процентов, процентная ставка зачастую выше чем по вкладам многих банков. Сам пользуюсь дебетовой картой банка Тиньков, читайте мой отзыв .

Непостоянные доходы

Лучше не учитывать, т.к. носят не постоянный, не прогнозируемый характер.К примеру. Налоговый вычет большинство получают несколько лет. Планируют свои расходы исходя из поступления раз в год какой-то суммы, но рано или поздно это закончится и тогда придется урезать траты.В данном случае лучше направить деньги на создание подушки безопасности или досрочного погашения ипотеки.

На перспективу развивайте те источники доходов, которые приносят деньги на автомате или с наименьшими трудозатратами.

Таблица моего домашнего учета

Доходы

- Заработная плата мужа

- Премия мужа

- Заработная плата моя

- Дополнительный заработок на фрилансе

- Другие источники

Расходы

- Коммунальные платежи

- Сотовая связь и интернет

- Образование

- Питание и промтовары

- Транспорт

- Здоровье и красота

- Развлечения

- Одежда и обувь

- Дом, сад и огород

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

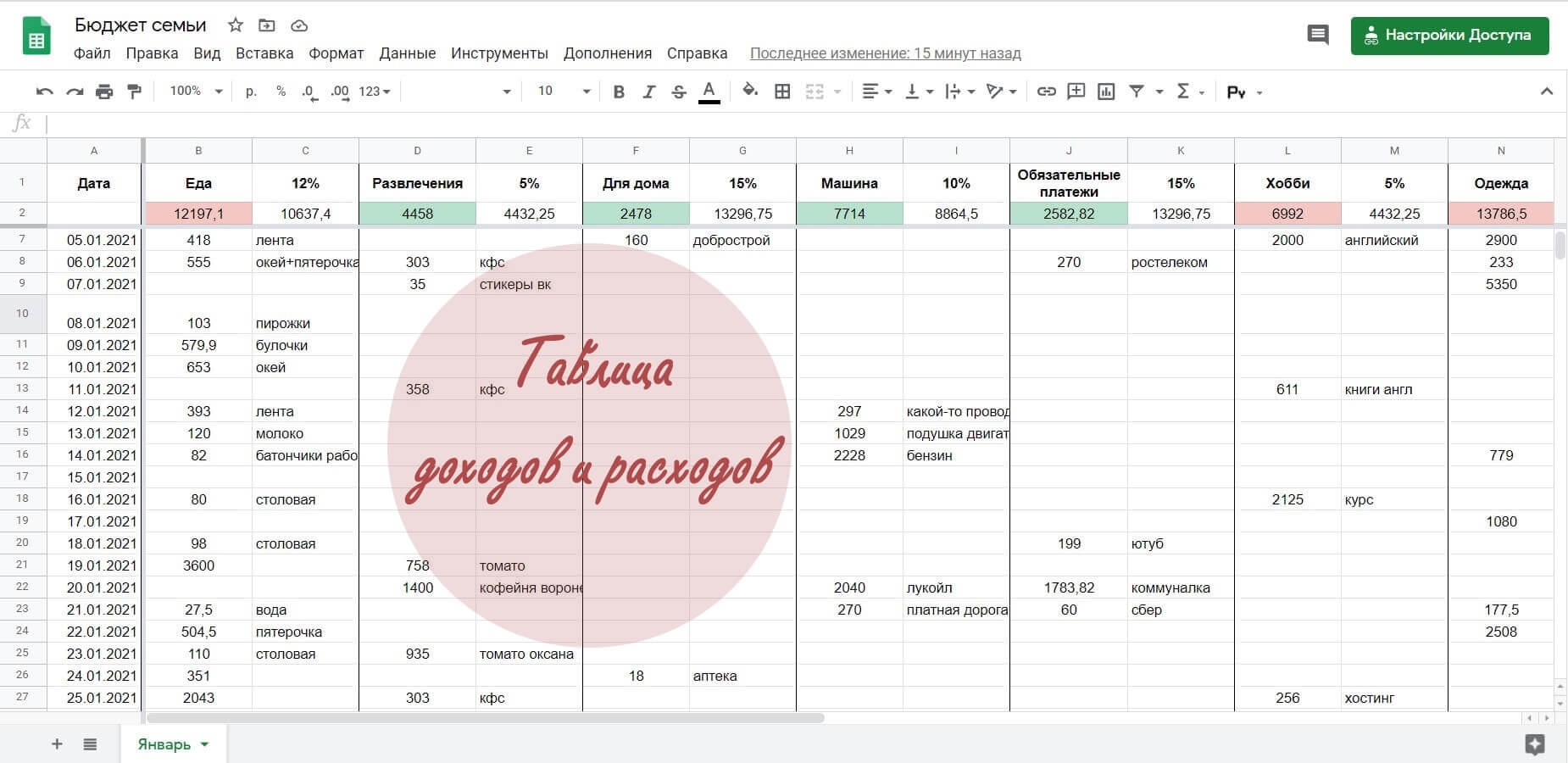

Таблица учета доходов и расходов на месяц в Google ТаблицахЭтап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются.

Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Через 1 месяц мы оценили общую картину управления семейными финансами. Баланс был положительный, но именно на этом этапе я поняла, что необходимо срочно увеличивать статью «Заработная плата моя». Так в таблице появилась строка «Дополнительный заработок на фрилансе».

Если вы видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — это обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, к зиме нашей дочке надо купить новые сапоги. Мы примерно определились с их стоимостью и заложили сумму в статью расходов. Премию мужа, которую ожидаем в конце года, включили в план на декабрь.

Важно: пример описанного способа ведения семейного бюджета вы можете посмотреть по ссылке.

Пример ведения семейного бюджета для условной семьи из четырех человек: двух взрослых и двух детейЭтап 6. Проанализировать результаты и скорректировать план.В конце месяца я сравниваю план с фактом. Провожу корректировки на следующий месяц, если необходимо. В нашем примере мы получили экономию в размере 6500 ₽ — ее можно потратить на незапланированные покупки или инвестировать. В нашей семье все излишки отправляются на брокерский счет.

“В нашей семье за 3 года процесс ведения семейного бюджета превратился в обязательную процедуру. Тратим на него 2–3 минуты в день и около 10–15 минут в конце месяца. За 3 года мы существенно увеличили разницу между доходами и расходами.

Во-первых, поставленная в бюджете финансовая цель сподвигла меня на активный поиск дополнительного заработка. Я его нашла и увеличила свой доход в 2 раза всего за год. Во-вторых, мы увидели, сколько импульсивных покупок совершали раньше, теперь все траты планируем заранее и не ведемся на рекламные компании ненужных нам вещей. Разницу между доходами и расходами активно инвестируем, 2 раза в год ездим в отпуск, можем позволить себе дорогостоящие покупки без кредитов.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

- Программы для домашней бухгалтерии

- Программы для ведения семейного бюджета

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

3 простых правила для истинных гуманитариев

Если тебя пугает перспектива заниматься подробным учетом или тебе сложно разобраться со своими кредитами и инвестициями, активами и пассивами, то вот простые решения для истинных гуманитариев. Всякий раз, когда в дом приходят деньги, нужно снять всю наличность, разложить ее в несколько кучек или конвертов — у каждого свое назначение.

Раскладывать можно двумя способами, не забывая о неприкосновенном запасе:

- Способ «80/20». 80% доходов тратишь на жизнь, 20% откладываешь и/или оплачиваешь из этой доли долги.

- Способ «50/30/20». 50% доходов идет на насущные нужды (жилье, еда, образование, транспорт, телефон), 30% — необязательные расходы (театр, музеи, поездки, «лишняя» одежда), а 20% — на кредиты или в копилку, если долговых обязательств нет.

- Правило неприкосновенного запаса на 3-6 месяцев. Нужно накопить сумму, необходимую для жизни семьи в течение 3-6 месяцев. Эта «подушка безопасности» на случай форс-мажорных обстоятельств. Откладывать нужно на депозит или в конверт каждый месяц по 5-20% от зарплаты.

В общем, сила конвертиков рулит. Кстати, ты можешь не заниматься подсчетом расходов, сведением дебета с кредитом, если это тебя утомляет, а просто использовать конверты, но не 2-3 штуки, а больше. Степень детализации — на твое усмотрение. Например: «На еду», «На летний отдых», «На лечение», «На образование», «На черный день» и так далее.

Таблица семейного бюджета с расходами на месяц

Удобно брать интервалы в неделю, месяц и год. Недельный и месячный интервалы позволяют контролировать текущие расходы, а годовой интервал позволяет учитывать непостоянные расходы (праздники, дни рождений, отпуск и т. п.).2 принципа добавления категорий расходов:

- есть расходы по которым хотим отследить – выделяем в отдельную категорию

- хотим получить детальную информацию – делим категории на подкатегории

Питание

|

Данные под категории при желании стоит разбить еще более детально (овощи, мясо, напитки и т. п.) – это позволит оценить, какие продукты нужно в рационе уменьшить, а каких лучше бы добавить. |

Платежи

|

Думаю тут все ясно. Теперь легко точно сказать на сколько выросла стоимость тех или иных услуг. |

Кредиты

|

|

Проезд

|

|

Автомобиль

|

Данная категория вынесена отдельно, т. к. составляет существенную часть. Такого рода записи покажут точно во сколько обходится содержание автомобиля, а по ссылке можете прикинуть примерно . |

Покупки

|

Сюда не стоит включать большие категории, такие как автомобиль. |

| Хоз. Товары | Всякая мелочь: лампочки, крючки, прищепки и т.п. |

| Гигиена | Сюда следует вносить мыло, шампуни, мочалки и т.п. |

Здоровье

|

Большая категория за которой также стоит следить более внимательно. |

Подарки

|

Разбить на под категории: имена людей, названия праздников. |

| Хобби | Тут думаю тоже все понятно. |

Отдых

|

|

Отпуск

|

Вынес отдельно, т. к. это тоже достаточно объемная категория расходов которую полезно отслеживать. Например, в прошлом году вы ездили в Китай, записали все расходы. Если в этом году решите повторить поездку, то у вас уже будет какой-то ориентир. |

Ремонт

|

Также достаточно полезно записывать траты, чтобы в будущем легче было планировать такого рода работ. Вот например сколько мне стоил ремонт в однокомнатной квартире с черновой отделкой. Даже спустя несколько лет будет не сложно все пересчитать. |

| Обучение | Также при необходимости разбить на подпункты. |

| Долги | Сюда вносить данные когда занимаете кому-либо деньги. |

| Не учтенные | Временами становится лень вести ежедневный учет расходов, поэтому неизбежны пробелы которые нужно куда-то списывать. Можно использовать такое решение. |

Как вести расходы и доходы

На первый взгляд не сразу ясно, зачем нужна таблица расходов и доходов семейного бюджета, если платежи каждый месяц одни и те же, а денег от записывания цифр больше не станет. Ведение бюджета мне помогло понять, от каких трат я могу отказаться, а какие — сократить. Это тренирует финансовую дисциплину и учит достигать целей, пусть сначала и небольших, как «выйти в ноль».

Чтобы вести бюджет грамотно, нужно определить статьи доходов и расходов. С доходами все понятно — это зарплата, соцвыплаты, подработка и т. п. Основные статьи расходов семейного бюджета я разделила на четыре группы:

- Счета, по которым не стоит иметь долги — это кредиты, ипотека, займы, аренда жилья, коммуналка.

- Обязательные расходы, от которых нельзя отказаться: покупка продуктов, средств гигиены, расходы на здоровье, обучение, транспорт, бытовой ремонт, покупка сезонной одежды и обуви, обязательное страхование. К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

- Расходы второй ступени — развлечения, хобби, спорт, уход за собой, дополнительное образование, добровольное страхование, инвестирование. Этот список для всех индивидуален.

- Непредвиденные расходы — все, что не вошло в запланированный бюджет: от прорыва трубы до болезни домашнего питомца.

Чтобы свести общий бюджет, я пробовала готовые приложения, но они мне не подошли. Не потому, что плохи, а субъективно. В итоге таблица расходов и доходов семейного бюджета у меня заполняется в обычном Excel.

Каждый месяц я подробно расписываю доходы и расходы в таблице, чтобы учесть все. В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например пояснение о перерасходе или о снижении лимита на конкретную категорию.

Обязательные расходы. Для удобства деньги, которые выделены на бытовые расходы, я делю на недели. Деньги для запланированных трат на текущую неделю я перевожу на отдельную карту, чтобы не потратить сверх лимита. Он складывается из стоимости расходов, которые запланированы на каждую неделю. Суммы по неделям получаются разные.

Например, семья из 3 человек тратит в месяц:

- на продукты, еду животным, бытовую химию — 22 000 руб.

- кредит — 10 000 руб.

- коммуналка — 5500 руб.

- транспорт и связь — 6000 руб.

- детский сад и доп. занятия детям — 10 000 руб.

- сезонная обувь, одежда — 5000 руб.

- Итого — 58 500 руб.

В первую неделю оплачивается кредит, коммуналка, продукты (заморозка, корм животным и длительное хранение) — 7000 руб., интернет и ТV — 1100 руб., часть транспортных расходов — 1000 руб. Лимит на первую неделю — 24 600 руб.В последующие недели — расходов меньше, поэтому лимит на неделю ниже.

Списки расходов на неделю удобнее составлять заранее — я делаю это в пятницу вечером. Если за выходные «всплывает» что-то еще, есть время учесть это.

Непредвиденные расходы. Каждый месяц появляются забытые платежи: например, пришло время обязательного страхования или уплаты налогов. Чтобы их учесть, нужно планировать расходы наперед, чтобы перераспределять их по месяцам и не попасть в финансовую яму.

Бывают и неочевидные расходы: например, вы запланировали покупку посудомоечной машины, но это значит, что к стоимости добавятся услуги по установке и стоимость комплектующих для подключения. Или заключили договор с художественной школой и теперь каждый месяц докупаете расходники для занятий. Чтобы учесть эти траты, каждую новую статью бюджета нужно проверять на ее реальную стоимость.

Незапланированные доходы тоже случаются: вернули старый долг, начислили премию или появилась разовая подработка. Эти «лишние» деньги не нужно учитывать в текущем периоде — лучше перенести их на следующий период, чтобы не выйти за рамки запланированного бюджета и исключить риск необдуманных покупок. Исключение составляют долги и просрочки по платежам — их нужно закрывать как можно быстрее, чтобы не пришлось платить пени и штрафы.

Что показала самоизоляция

Самоизоляция в 2020 году многих научила жить иначе. Доходы упали, расходы вынужденно снизились. Самое время понять, за счет чего — какие статьи расходов позволили сэкономить и сделать выводы, как правильно вести учет. Из очевидных:

- мы меньше тратим на транспорт;

- продукты покупаем бегом и по списку, чтобы сократить время пребывания в магазине;

- не тратим деньги на развлечения: не ходим в театр, гости, не «веселим» детей;

- экономим на сфере услуг: не ходим в парикмахерскую, фитнес.

Вряд ли кто-то почувствует себя счастливее от экономии на парикмахере. Но суть в том, что пандемия дала возможность понять, как мы тратили деньги до этого и как тратим сейчас.

Для чего следить за домашними деньгами?

Бухгалтерский учет нужен вовсе не для того, чтобы потуже затянуть пояс и превратиться в скрягу. Главная цель – планирование. Увидев свои расходные статьи в лицо, ты поймешь, сколько среди них совершеннейших диверсантов. То есть заметишь, сколько за последнее время сделано ненужных покупок, не принесших ни пользы, ни радости.

Планирование рождает финансовую дисциплину, которая, в свою очередь, нужна для того, чтобы не просто не сорить деньгами, но и достигать своих среднесрочных и долгосрочных целей.

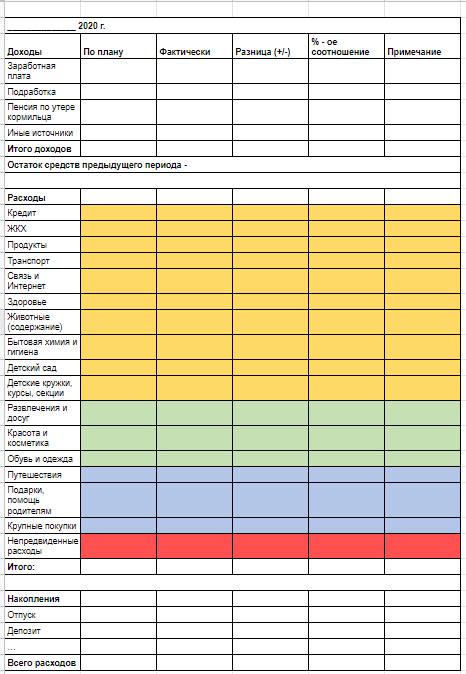

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

- Раздел “Итого”

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

- Раздел “Доходы”

Здесь мы вносим суммы доходов по статьям на каждый месяц. Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет.

В разделе “Доходы” есть пункт “Трансфер со сбережений”. В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

- Раздел “Сбережения”

В строки раздела “Сбережения” мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

- Раздел “Расходы”

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность – траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

- Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Приложения – помощники ведения бюджета

- Приложение Monefy

Есть платная недорогая версия, которая позволит вам вести учет всех ваших расходов. По отзывам пользователей вполне удобная для использования, всего две кнопки, которые нужно нажать и ввести сумму покупки.Кто-то, благодаря этому приложению купил машину и слетал в отпуск на высвободившиеся деньги.

- Приложение Visual Budget

Все расходы показаны в виде диаграммы. По отзывам пользователей простой интерфейс и удобная начинка, видно сколько денег потрачено и сколько осталось. Приложение платное, но тоже недорогое.

- Приложение бесплатное Personal Finance , но только для телефонов Андроид

Полезно для ведения семейного бюджета, так как позволяет вносить расходы на каждого члена семьи. Большой плюс, что можно вносить много разных категорий и подкатегорий, а также автоматически вносить данные смс-банковских сообщений о покупках.

- Приложение Money Manager EX

Удобное приложение для продвинутых пользователей, оно бесплатное для телефонов Андроид. В этом приложении можно вводить разные статьи расходов и вносить даже деньги, которые вы дали в долг. А также учитывать курсы валют и разные валютные операции.Приложение переведено на 30 языков и удобно для пользования.

- Приложение Depoza , бесплатное для телефонов Андроид

Самый простой вариант приложения, позволяет вести учет всех расходов на основе смс из банка. Вносится информация в приложение на основе предыдущих транзакций. Показывает все движения денег по разным категориям.

- Программа 1С:Деньги

Очень функциональная программа домашней бухгалтерии для компьютера. Позволяет вести расширенный учет и анализ денег с помощью настраиваемых отчетов и графиков. Главное не забывать вовремя вносить данные по расходам и доходам в программу. Мне, например, понравился функционал по кредитам и прогнозированию.

Основной совет всем – не затягивайте с ведением своих затрат, только так можно быть «всегда при деньгах»! Жду ваших откликов и советов по приложениям, которыми пользуетесь вы. Будем благодарны за обратную связь!

- https://life.akbars.ru/pf/kak-vesti-semeyniy-budget/1

- https://cepia.ru/planirovanie-semejnogo-byudzheta

- http://votbankrot.ru/lichnye-finansy/upravlenie-doxodami/semejnyj-byudzhet-v-tablice.html

- https://lifediary.ru/poleznosti/tablica-rashodov-i-dohodov/

- https://moi-ipodom.ru/byudzhet-kak-raspredelit-1.html

- https://ladycase.ru/dengi/kak-sostavit-tablitsu-rashodov-i-dohodov.html

- https://rub21.ru/text/tablica-rashodov-i-dohodov-semeynogo-byudzheta-v-excel.php

- https://lisa.ru/moy-uyutnyy-dom/dengi-moy-uyutnyy-dom/504902-kak-pravilno-vesti-semejnyj-byudzhet-i-ne-rehnutsya-s-etimi-ciframi/

- https://www.raiffeisen-media.ru/money/semejnyj-byudzhet/

- https://excelhack.ru/dohody-i-rashody-semyi-v-excel/

{kind=link}