Как накопить деньги: 5 правил и 4 работающих способа от эксперта

Округлять сумму оставшихся средств

Такой способ предполагает, что ежедневно вы будете пересчитывать свои деньги и округлять их до определенной степени. Например, если у вас остался 1241 рубль, можно округлить сумму до десяти, отложив 1 рубль, до 100, отложив 41 рубль или до 1000, отложив 241 рубль. Сумму, до которой будете округлять нужно определить заранее и не изменять на протяжении всего периода накопления.

Способ имеет несколько преимуществ:

- Вы научитесь ежедневно считать деньги.

- Накопление будет происходить незаметно для бюджета.

- Можно отложить достаточно существенную сумму.

- Главное – заранее определить время, в которое будете каждый день считать и откладывать деньги. Удобно осуществлять операции вечером после работы и осуществления всех необходимых трат за день.

Как научиться копить деньги при небольшой зарплате

Да, это вовсе не так просто, как любят декламировать всякие финансовые аналитики и эксперты, но другого выхода нет. Изобретать велосипед вам не придётся, основные правила как правильно откладывать деньги с зарплаты:

- Обязательно ведите «домашнюю бухгалтерию», куда вносите абсолютно все ваши доходы и расходы. После того как вы сможете лично увидеть, сколько именно средств у вас уходит на различные нужды (питание, коммунальные счета, развлечения и т.д.), будет гораздо проще проанализировать и определить, какие из категорий расходов можно сократить. В дальнейшем это поможет подсчитать, сколько откладывать денег у вас получится безболезненно для бюджета.

- Перед походом в магазин составляйте список покупок и не берите больше той суммы, которая нужна для вашего списка. Всякого рода маркетологи и мерчендайзеры не зря едят свой хлеб: согласно статистике, не имея чёткого плана, покупатель тратит в магазине в среднем в 1,5 раза больше средств, чем планировал.

- Готовить пищу гораздо выгоднее самостоятельно, не прибегая к услугам кулинарии и полуфабрикатов. Это полезно не только для кошелька, но и для желудка.

- Не приобретайте ненужные вам вещи, только потому, что они дешево стоят. Как показывает практика, в большинстве случаев такие вещи после покупки так и остаются пылиться на полках и в гардеробах, дожидаясь подходящего случая, который никогда не наступит.

- Контролируйте коммунальные счета и расходы. Следите за тем, чтобы в комнатах зря не работали осветительные приборы, а на воду и газ обязательно должны стоять счётчики.

Если у вас есть собственный интересный опыт, на тему того как откладывать деньги при маленькой зарплате, предлагаем вам поделиться им в комментариях.

Что делать, если совсем не получается копить деньги

В таком случае можно прибегнуть к радикальным методам, исключив абсолютно все траты, без которых можно обойтись. Такой метод часто называют «финансовой диетой», она включает в себя исключение из своих расходов:

- Абсолютно любых развлечений;

- Продуктов, которые не относятся к категории необходимых. Грубо говоря, составляется список продуктов питания на неделю, которых должно хватить для нормального питания. Далее происходит закупка по этому списку, и любые дополнительные траты просто-напросто исключаются;

- Питания в кафе, ресторанах, барах и т.п.;

- Трат на одежду и другие вещи, при наличии старых в более-менее сносном состоянии;

- Ненужных поездок на собственном и общественном транспорте;

- Любых других расходов, не относящихся к категории обязательно необходимых.

Нужно серьёзно обдумать, стоит ли откладывать деньги таким способом, прежде чем прибегать к данному методу. Потому как та цель, на которую вы решитесь накопить деньги подобным образом, должна быть действительно стоящей. В противном случае она навряд ли компенсирует все те лишения, на которые вам придётся пойти. А как показывает практика, начать копить деньги, имея за плечами не слишком удачный опыт, гораздо сложнее.

Избавьтесь от кредитов с самым высоким процентом

Нелишним будет провести рефинансирование имеющихся кредитов с высокими процентными ставками. Нужно выделить самые «дорогие» займы и найти банк, который готов дать кредит за меньший процент.

Быстро избавиться от имеющихся кредитов можно другим способом. Выявить кредит с большим процентом и приступить к его погашению платежами в удвоенном объеме. Как только одна задолженность будет перекрыта, можно закрывать следующий кредит и продолжать так, пока все обязательства не будут прекращены.

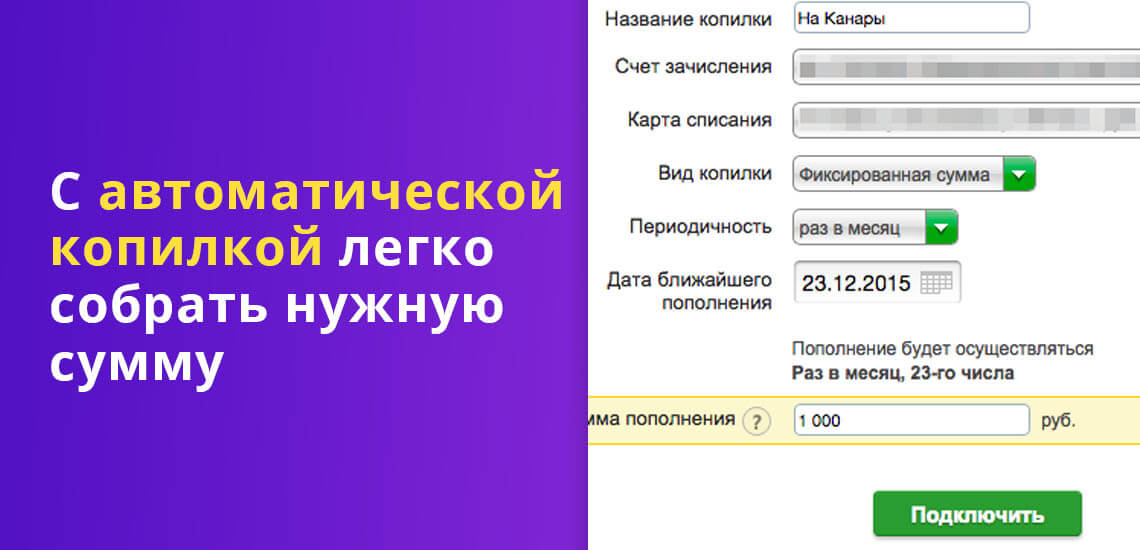

Автоматические копилки

Тем, у кого не получается сознательно откладывать средства, некоторые банки предлагают сервисы по накоплению денег автоматически, т.н. автоматические копилки. С их помощью легко и незаметно для себя собрать необходимую сумму на крупную покупку.

Плюсы:

- на остаток начисляются %;

- экономия времени за счет автоматизации накоплений;

- регулярность накоплений за счет соблюдения финансовой дисциплины. Деньги, которые списываются в копилку, мы практически не видим, и нет соблазна их потратить.

Недостатки – часто более низкий процент по накопительному счёту, чем по депозиту.Сервисы автоматизации накоплений бывают 3-х типов:

- автопополнение на фиксированную сумму;

- перечисление процента от зачислений;

- перечисление процента от списаний.

Клиент может настроить удобный для него вариант перечисления денег, размер процента от поступлений (или списаний) денег по его карте, который будет попадать в «копилку». Каждый платеж будет автоматически перечисляться на вклад или накопительный счёт.

ВТБ «Автопополнение»:

- фиксированная сумма от зачислений;

- % от зачислений на карту.

Как работает? Нужно выбрать способ пополнения накопительного счета с банковской карты и определенная сумма при зачислении на карту автоматически будет переводиться на накопительный счет. На остаток денег на накопительном счету начисляются %.Например, доходность накопительного счета «Копилка» за 1-3 мес. – 8% годовых, с 4 месяца – 5,5% годовых.

Сбербанк «Копилка» — 3 варианта

- фиксированная сумма;

- % от зачислений на карту;

- % от расходов по карте;

- Размер начисляемых процентов зависит от вида вклада или сберегательного счёта, в среднем – до 5%.

Промсвязьбанк – автопополнение накопительного счета «Доходный»

- «Пополнил — накопил» (фиксированная сумма или % от зарплаты);

- «Купил — накопил» (выбранный % или сумма с каждого чека);

- 6% годовых на остаток.

4. Альфа-банк «Накопилка»

- копилка для зарплаты (% от зарплаты);

- копилка для сдачи (% расходов по карте);

- 6% годовых на остаток на счете «Накопилка».

Сервис доступен держателям зарплатной карты Альфа-банка, осуществление операций через мобильное приложение «Альфа Мобайл» или интернет банке «Альфа-клик».

Откладывать определенный процент от заработка

Этот способ стандартный и советуется многими специалистами. Рекомендованный процент для откладывания – 10% от любого дохода. То есть при получении зарплаты, премии, платы за подработку или даже денежного подарка нужно сразу же отсчитать от этой суммы 10% и отложить их. Так можно постепенно накопить финансовую подушку и в случае, когда срочно появится необходимость в непредвиденных расходах, не придется занимать деньги или брать кредит.Если же у вас стоит цель накопить на какой-то определенный дорогостоящий товар, можно попробовать откладывать и больше – до 30% от заработка.

Живите на одну и ту же сумму

Подсчитав ежемесячные расходы, можно установить полученную сумму как границу, за которую выходить нельзя. Даже если зарплата увеличилась, появился новый источник дохода — это повод увеличить свои накопления, а не траты. Иногда можно корректировать уровень расходов, когда того требуют обстоятельства жизни.

Как откладывать деньги с зарплаты правильно, если ты на фрилансе?

Частичная занятость предполагает непостоянный приход денежных средств в твою копилку. Один месяц доходы могут быть очень крупными, а в следующем — работы и заказов вовсе может не быть. Именно поэтому важно изначально разработать удобную схему, по которой ты сможешь обеспечивать себя самым необходимым и откладывать финансы с умом.

В данном случае тебе предстоит стать «самому себе бухгалтером». Заведи две банковских карты. На одну из них складывай все поступления и доходы (лучше и выгоднее, чтобы в условиях банка у нее был высокий процент на остаток). Вторая карта будет «расходной».

Определи удобный для себя период (например, неделя или месяц), когда ты будешь переводить с «доходной» карты определенную сумму, которая тебе требуется на ежедневные траты. Только с этой «расходной» карты ты можешь снимать и тратить деньги. Оставшиеся же финансы на «доходной» карте являются определенным «неприкосновенным запасом», который пригодится для периода, когда вдруг не будет работы или заказов.

Если вдруг на «доходном» счету сформируется достаточная сумма «лишних» средств, ее можно переложить в зависимости от целей на другой счет или в онлайн-копилку (кому как удобнее) или же потратить часть на крупные покупки.

Пробуем копить играючи!

Для тех, кто не любит копить, но хочет это делать, и для тех, кто очень хочет накопить, но никак не получается, предлагаю поиграть!

С помощью игры процесс накопления денег можно превратить в веселый квест и делать накопления с удовольствием.

Вот несколько финансовых игр для легкого создания накоплений.

1. «Накопилка» или «52 недели богатства»

Суть игры – каждую неделю откладываем определенную сумму денег. В первую неделю откладываете 100 руб. Во вторую неделю — 200 руб. В третью — 300 руб. и так далее. Всего 52 недели. Если доходы небольшие – можно начать с 10 рублей. Если откладывать каждую неделю 10 рублей – за год вы накопите 13 780 руб. Откладываете 50 руб.– 68 950 руб. Откладываете 100 руб. – 137 800 руб.

| № недели | Сумма, руб. | № недели | Сумма, руб. |

| 1 | 100 | 27 | 2 700 |

| 2 | 200 | 28 | 2 800 |

| 3 | 300 | 29 | 2 900 |

| 4 | 400 | 30 | 3 000 |

| 5 | 500 | 31 | 3 100 |

| 6 | 600 | 32 | 3 200 |

| 7 | 700 | 33 | 3 300 |

| 8 | 800 | 34 | 3 400 |

| 9 | 900 | 35 | 3 500 |

| 10 | 1 000 | 36 | 3 600 |

| 11 | 1 100 | 37 | 3 700 |

| 12 | 1 200 | 38 | 3 800 |

| 13 | 1 300 | 39 | 3 900 |

| 14 | 1 400 | 40 | 4 000 |

| 15 | 1 500 | 41 | 4 100 |

| 16 | 1 600 | 42 | 4 200 |

| 17 | 1 700 | 43 | 4 300 |

| 18 | 1 800 | 44 | 4 400 |

| 19 | 1 900 | 45 | 4 500 |

| 20 | 2 000 | 46 | 4 600 |

| 21 | 2 100 | 47 | 4 700 |

| 22 | 2 200 | 48 | 4 800 |

| 23 | 2 300 | 49 | 4 900 |

| 24 | 2 400 | 50 | 5 000 |

| 25 | 2 500 | 51 | 5 100 |

| 26 | 2 600 | 52 | 5 200 |

| Итого | 137 800 |

2. «Денежный запас»

Ежедневно откладываем 100 руб. в день. Если в течение года накапливать их на карте под 6% годовых и раз в год инвестировать под 15% годовых, вот что получится в итоге:

| 1 год | 5 лет | 10 лет | 15 лет |

| 37 017 руб. | 249 468 руб. | 751 238 руб. | 1 760 475 руб. |

Так 100 руб. можно превратить в миллионы.

Как ускорить процесс накопления?

Вот вам мои личные советы, как сэкономить:

- За оптовыми покупками всегда отправляйтесь с четким списком и выделенной на него суммой. Такой подход защитит от импульсивных (или спонтанных) покупок, которые у среднего россиянина составляют примерно 15% в каждом чеке. Ну, и конечно, не заходите в супермаркет голодным – гарантированно потратите больше, чем на полный желудок.

- Старайтесь всегда и везде расплачиваться наличными, а не банковской картой. С «живыми деньгами» расставаться сложнее, чем с «пластиковыми». К тому же, лимит наличных в кошельке, как правило, меньше лимита на кредитной карте. Да и контролировать расход реальных рублей проще, чем «карточных».

- Используйте прием «Конверты» даже при скромных доходах. Вот серьезно, купите на почте пять больших бумажных конвертов и распределите большую часть зарплаты между ними. Как вариант: «Питание», «Одежда», «Развлечения», «Форс-мажор» и «Накопления».

Если Вы аккуратно вели учет доход и расходов хотя бы в течение двух-трех месяцев, Вы уже примерно знаете, какую сумма идет на каждую из категорий. Фокус в том, что прием «Конверты» дисциплинирует и защищает от ненужных расходов. Жесткие ограничения не дадут «прогулять» ползарплаты в кафе и клубах или оставить премию на очередной распродаже.

По конвертам нужно разложить фиксированный процент от зарплаты, а остаток денег отложить на расходы, которые не вошли в основные категории.

Конверт «Накопления» (скажем, 5% от доходов) – это деньги на крупные покупки (тот же ежегодный отпуск или новый телефон). Ну, а «Форс-мажор» — это страховой резерв на непредвиденные расходы: заболели, сломалась машина, украли мобильный.

- Инвестиционный фонд в размере 10% делаем труднодоступным для самих себя. Можно, к примеру, открыть банковский депозит с правом пополнения, но запретом на досрочное снятие. Либо просто менять наличные рубли на валюту — совершать обратную конвертацию будет жалко до слез.

Привлекайте «помощников»

Если привычку копить выработать никак не получается, можно зайти с другой стороны и... довести процесс до автоматизма! На первом этапе не стесняйтесь пользоваться «костылями».

Пример. Если Вы получаете зарплату на карту крупного банка, подключите удобный сервис накоплений. В Альфа-Банке есть накопительный счет «Накопилка». Туда автоматически перечисляется установленный Вами процент от каждой покупки (услуга «Копилка для сдачи») и/или процент от всех поступлений («Копилка для зарплаты»).

Размер процента (от 1% до 30%) Вы устанавливаете сами. На любую сумму на счете «Накопилка» Альфа-Банк начисляет 7% годовых.

Подобных помощников может быть много. Скажем, есть специальные приложения для телефонов – они упрощают ведение домашней бухгалтерии. Или красивые копилки-коробочки, которые можно использовать дома для мелких купюр.

Структурируйте расходную часть бюджета

Проще всего это сделать женщине. Ведь распределением денег в семье, как правило, занимается она.

Как начать? Один из самых простых и наглядных техник называется «Семь конвертов». Покупаете семь конвертов и в день зарплаты раскладываете деньги по категориям:

- «Питание»

- «Дом и услуги» (коммунальные платежи, обслуживание авто, счета за Интернет, кабельное телевидение и мобильную связь). В тот же конверт кладем деньги на оплату ипотеки и других кредитов

- «Вещи» (сюда относим одежду, обувь, бытовую химию для дома)

- «Дети» (есть есть)

- «Развлечения» (боулинг, театр, кино, кафе, отпуск, книги, хобби)

- «Накопления» (здесь я рекомендую держать «запасные деньги» на покрытие форс-мажоров)

- «Подарки» (сюда в конце месяца можно сбрасывать деньги, оставшиеся в других конвертах). Средства из «подарочного» конверта можно и нужно тратить на что-нибудь приятное

Главное правило техники «Семи конвертов»: деньги из каждого можно брать только на конкретные цели (питание, одежду, развлечения и т.д.).

Стоит ли заморачиваться с конвертами? Конечно, стоит!

Через два-три месяца Вы сбалансируете статьи затрат. Четко увидите «дыры» в семейном бюджете и залаете их. Перестанете тратить деньги на ерунду и направите на что-то полезное. Приучите себя к грамотной бережливости.

5 советов, как копить при маленькой зарплате

Моя статья не рассчитана на богатых. Они прекрасно научились копить и без моих советов. Я сейчас пытаюсь донести простую мысль до людей, которые живут с мыслью, что с их зарплатой можно только выживать, а не копить. Эта мысль о том, что даже самая маленькая сумма с годами принесет неплохой доход. А если эту сумму каждый месяц пополнять, то результат способен вас удивить.

Вот 5 советов, как копить при маленькой зарплате:

Совет 1. Хотите увеличить доходы – сокращайте затраты.

Как научиться экономить? Читайте в моей статье о возможных способах экономии и внедряйте их на практике. Поверьте, что это легко. Особенно, когда есть цель или мечта.

Совет 2. Не пускайте пыль в глаза.

Знакомая ситуация, когда в не самой обеспеченной семье дорогие телефоны, золотые подарки к праздникам и норковые шубы. Что движет этими людьми? Хотят казаться богатыми. Считают, что это самые главные ценности. Живут одним днем.

Остановитесь! Вы серьезно думаете, что это смысл вашей жизни?

Совет 3. Не берите в долг.

Легкие чужие деньги. Их не надо зарабатывать, их можно тратить, но их надо отдавать. И отдавать с процентами. Выделите пару минут, чтобы подсчитать, во сколько реально вам обойдется эта покупка в кредит. Подумайте, так ли уж важна для вас эта вещь или вы вполне проживете и без нее.

Совет 4. Откладывайте 10 % и не давайте себе поблажек ни при каких обстоятельствах.

Об эффективности этого метода говорят и финансисты и психологи. 10 % – это немного для любой семьи. Я уже останавливалась на этом моменте, но повторю еще раз. Получили доход – сразу же отложите десятину в сторону.

Совет 5. Изучите возможные источники получения дополнительного дохода.

У нас очень любят себя жалеть, винить начальников, государство и т. д. Что мешает вам изменить условия, в которых вы мучаетесь, пытаясь выжить? Неуверенность в себе, лень, безграмотность? У нас всего одна жизнь, и она, к сожалению, коротка. Мы должны прожить ее так, чтобы в гармонии находились все сферы: работа, финансы, личная жизнь, здоровье, отдых и саморазвитие.

Не устраивает доход? Ищите дополнительные источники. Нельзя сидеть на диване и причитать о несправедливости. Что лично вы сделали, чтобы что-то изменить?

Я не психолог, чтобы кого-то уговаривать или внушать веру в себя и свои способности. Приведу пример из своей жизни. Мне 41 год, и я 18 лет проработала преподавателем в университете. Имею степень кандидата наук и звание доцента. Когда моя зарплата и зарплаты моих коллег остановились на уровне 15 000 руб., мы встали перед выбором. Что делать дальше?

А дальше одна из нас стала печь хлеб и вести мастер-классы онлайн. Другой – уехал на Дальний Восток, где не хватает профессоров в университете. Третья – свое хобби по вязанию превратила в прибыльный бизнес. А я стала копирайтером и успешно развиваюсь в своей новой профессии. Мы разными путями меняли свой жизненный уклад, но мы действовали. Что мешает вам?

Учитесь экономить и откладывать сэкономленные деньги

Есть расхожая шутка, как экономить до 40% в месяц. Хотите, расскажу? А впрочем неважно, хотите или нет. Всё равно расскажу.А теперь сама штука.

Как я экономлю до 40% в месяц? Я просто разбил свои траты на 4 категории: еда, квартплата, транспорт и развлечения. Теперь я сократил в каждой категории расходы на 10% – и в результате экономлю 40% в месяц!

Посмеялись? А теперь задумайтесь. В каждой шутке есть доля правды. Что, если действительно попробовать разбить свои повседневные траты на категории и подумать, как вы можете их сократить?

Например, если вы часто ездите на общественном транспорте, то стоит купить транспортную карту – так поездки будут обходиться дешевле. Если вы часто покупаете продукты в одних и тех же магазинах, заведите скидочные карты. Если слишком большая квартплата – подумайте, где вы переплачиваете. Возможно, стоит уже поставить, наконец, эти счетчики? Или стирать по ночам, когда электричество дешевле?

Самое главное – не просто сэкономить, так как сэкономленное всё равно куда-нибудь потратиться. Главное – откладывать сэкономленные деньги. Например, вы купили сегодня продукты с 2% скидкой. Сэкономили 50 рублей. Отложите их. Пусть мелочь – но только так можно копить с маленькой зарплатой. 50 рублей в день – это 18 250 рублей в год. Целая зарплата!

Я уже писал о том, как экономить на самом деле и не сойти с ума от экономии. Рекомендую почитать эту статью – вы научитесь расходовать меньше денег и при этом качество жизни не упадет.

«Налог на покупки»

Используйте банковские сервисы автонакоплений и установите себе «налог» на каждую покупку. Например, 3%, 5% или 10%, который вы самостоятельно можете установить в личном кабинете.

Например, если вы установили налог в 5%, при покупке на 500 руб. и оплате банковской картой, 25 руб., будут перечислены на депозит. Так за месяц вы накопите 5% от стоимости всех покупок на депозите.

Определитесь с целями

Есть большая разница между тем, как накопить деньги на отпуск, ремонт, машину, квартиру или финансовую подушку безопасности.Откладывать «в никуда» по принципу «пусть копится», конечно, можно. Но практика показывает, что подобные начинания в 90% случаев заканчиваются ничем.

Наш мозг не терпит ситуацию неопределенности.

- Определите минимум 1 цель для накопления

- Примерно сориентируйтесь в размере суммы

- Определите, за сколько месяцев/лет вы хотите ее накопить

- Рассчитайте примерные платежи и сравните с возможностями

Шаг 2 и 3 вполне возможно комбинировать – просто потребуются корректировки либо в откладываемой сумме, либо в итоговом сроке.Если вы мечтаете о собственной недвижимости, вам может понравится статья о том, как накопить на квартиру.

Правило 10 секунд для дешевых покупок

Если возникла мысль, что товар выгодный, нужно точно сделать покупку, воздержитесь от окончательного решения на 10 секунд. За это время подумайте, где будете использовать вещь, насколько она необходима, можно ли обойтись без нее. После этого принимайте решение, можно отойти от прилавка.

Перед приобретением крупных покупок работает правило 30 дней. Оцените все варианты, проанализируйте важность, сэкономьте. Вспомните, что вы копите денежный капитал на заветную мечту, не ориентируйтесь на рекламу.

Что делать, если доход низкий

Бывают ситуации, когда доход скромный, и даже 10 % от зарплаты откладывать не выходит: эти деньги уходят на бытовые нужды. При таких вводных копить сложнее — но все равно возможно. Не опускайте руки и помните, что даже небольшая сумма, если ее откладывать регулярно, со временем может превратиться в солидные накопления. А мы подскажем, что можно сделать, чтобы процесс пошел быстрее.

Разумно экономить. Нет, речь не о том, чтобы отказывать себе во всем. Разумная экономия — это часть финансовой грамотности, и заключается она в первую очередь в том, чтобы тратить деньги с выгодой для себя. Например, не покупать какую-то вещь в магазине с большой наценкой, если можно приобрести ее со скидкой в другой сети. Или внимательно изучить отзывы и характеристики конкретного товара, перед тем как покупать: возможно, найдется что-то выгоднее и лучше. В пользу накоплений Вы можете отказываться от мелких необязательных трат. Например, если готовить еду для работы дома, а не пользоваться ресторанами, можно сэкономить ощутимую сумму. Ее лучше не тратить, а отложить, чтобы в будущем позволить себе крупную покупку.

Пользоваться правилом 10 секунд. Если Вы видите интересный товар, отойдите от него и подождите 10 секунд, чтобы понять, так ли он хорош. Зачастую первое впечатление проходит, и Вы перестаете хотеть его приобрести. Если же покупка крупная, срок можно увеличить до нескольких дней или даже до месяца.

Пользоваться выгодами. Кешбэк, разнообразные бонусы и купоны — прекрасный способ сэкономить часть денег от покупки. Но стоит понимать, что пользоваться ими нужно, только если вещь Вы и так собирались приобретать. Покупать что-то ненужное только из-за скидки на него — пример нерациональной траты, а их следует избегать. Но если речь идет о важной или тем более крупной покупке, следует заранее продумать, как можно сделать ее выгоднее. Возможно, где-то проходит акция, или Вы можете оплатить часть суммы накопленными бонусами. Иногда хорошим помощником может стать даже кредитная карта: в ней обычно повышенный кешбэк, а если погасить ее до истечения льготного периода, проценты платить не придется.

Искать способы заработка. Если, несмотря ни на что, копить не получается, то возможно, Вам стоит увеличить доход. Мы понимаем: это не так-то просто сделать, а ситуации у всех разные. Ищите способы: возможно, Вам помогут подработка на фрилансе или вложение имеющихся накоплений в консервативные финансовые инструменты с невысокой, но стабильной доходностью. Не переживайте. Выход можно найти всегда. А если совместить поиск дополнительных источников дохода с советами по финансовой грамотности, поправить положение окажется не так тяжело, как кажется. И вскоре у Вас появится возможность копить.

Как бы то ни было, основное условие успешных накоплений — это регулярность и дисциплина. Даже если откладывать чуть-чуть, но постоянно, Вы сможете накопить существенную сумму. А это — возможность подстраховаться, если что-то пойдет не так, позволить себе долгожданную покупку или избежать кредита. Помните: все в Ваших руках.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Автоматизируйте свои отчисления

Чтобы вручную не переводить те самые пресловутые 10% от зарплаты, вы можете автоматизировать процесс. Проверено на себе – помогает. Самому бывает неудобно переводить деньги или даже жалко (ага, бывает и так). Если делает автоматика – это удобно и эффективно.

Большинство банков позволяют без проблем настраивать автопереводы – хоть в процентах от дохода, хоть фиксированную сумму через определенные промежутки времени.

Лучше всего перебрасывать деньги на накопительный счет с возможностью пополнения и снятия. Так вы сможете в любой момент снять средства со счета без потери процентов.

Как откладывать деньги на квартиру или дом

Покупка квартиры или дома – один из самых больших финансовых шагов в жизни. Если вы не богатая знаменитость, придется узнать на своем опыте как откладывать деньги с каждой зарплаты. С одной стороны, это трудная задача. Но и приз немалый! Собственные квадратные метры дорогого стоят и в прямом, и в переносном смысле.

По сути, вариантов покупки квартиры всего два:

- полностью за наличные деньги;

- заёмные плюс наличные средства.

Ипотека или накопления?

Это может показаться сумасшествием – откладывать деньги на квартиру или копить деньги на покупку жилья без ипотеки. Тем не менее, вы не задумывались о переплатах, которые достигают весьма внушительных размеров?

К примеру, большая двухкомнатная квартира в регионах стоит от 2 до 2,5 млн руб. Возьмем по минимуму. Предположим, имеются накопленные деньги или материнский капитал – 500 тыс. руб., то есть позаимствовать у банка придется порядка полутора миллионов под минимальную ставку 11% годовых. Двадцатилетняя ипотека будет стоить вам лишних 2.2 млн руб.

Хотите знать сколько денег и как долго нужно откладывать ежемесячно, чтобы скопить ту же сумму? Чтобы сравнение было наглядным, давайте примем, что откладывать на будущее решено 15 тыс. руб. Ежемесячная капитализация, пополнение вклада дадут желаемый результат через 6 лет неспешной экономии.

Премии, выручка от продажи подержанных вещей, другие дополнительные доходы должны прямиком отправляться на депозит. Это существенно ускорит накопление и приблизит долгожданный «час икс».

Как заставить себя откладывать регулярно?

«Включить режим экономии» на регулярной основе не получится без сильной мотивации. Скучный учет доходов и расходов можно превратить в азартную игру, спор с самим собой или соревнование (зависит от того, на какие «раздражители» вы реагируете сильнее).

Кто-то может легко экономить ради правильно поставленной цели. Женщине, кстати, такая мотивация подходит больше, чем мужчине. Ради того, чтобы купить туфли или платье своей мечты, многие девушки месяцами (!) отказывают себе в самом необходимом!

Кому-то помогает игра с самим с собой (или с другом) «на слабо»: «Спорим, я смогу отложить за месяц 5 000 рублей?». Кого-то здорово выручает креатив — и он каждый день с азартом придумывает новые способы экономии. «Сегодня я пройдусь до работы пешком, завтра выкурю полпачки сигарет, послезавтра – заменю все лампочки в доме на энергосберегающие».

Есть люди, обожающие цифры (это прирожденные бухгалтера). Их наверняка замотивируют подсчеты того, какую сумму они сегодня сэкономили, и во что эти копейки превратятся через 10 лет. Таким «бухгалтерам» пригодятся наглядные таблицы и программки. К примеру если вы очень любите кофе и покупаете его каждое утро перед работой за 60р. Во что вам обойдется такая привычка в интервале 10 лет?

По моим подсчетам это примерно 15 000р. в год, и 250 000р. за 10 лет (если инвестировать эти деньги под 10% годовых). Перехотелось кофе?

Оценка стоимости покупок в часах работы

Это способ, который помогает ценить свой труд и отказываться от бесполезных, слишком дорогих вещей. Перед покупкой нужно посчитать, сколькими годами пожертвовать, чтобы ее совершить. Часы, месяцы, года могут «уйти» на очередной телевизор, которых у вас уже несколько в доме.

Или хочется иметь посудомоечную машину, на которую нужно зарабатывать 2 года, отказывая себе в отдыхе, образовании, интересных курсах.

Как начать копить с нуля: пошаговая инструкция

Надеюсь, что вы зарядились энергией и четко поняли для себя необходимость накопления. Как начать это делать с нуля? Вот пошаговая инструкция для абсолютного новичка:

1. Правильная установка.

Психологический настрой – сильная вещь. Станьте сами себе психологом. Вот что поможет правильно настроиться:

- запишите или нарисуйте на листе бумаги цель накопления. Например, новый телефон, поездка на море т. д. Повесьте на видное место (холодильник или зеркало);

- каждый вечер, перед сном представляйте в голове, что вы уже приобрели желаемую вещь. Рисуйте яркие образы, что будете с ней делать, что скажут друзья и знакомые, что будете чувствовать;

- напишите себе план накопления на год или несколько лет вперед. Например, если каждый месяц вы будете откладывать 5 000 руб., то через 12 месяцев это уже будет 60 000 руб. как минимум.

2. Ведение семейного бюджета.

Это 2-й шаг к накоплению денег. Мы подробно говорили о нем в статье о семейном бюджете. Основные моменты, которые вы должны вынести из ежемесячного ведения семейного бюджета:

- четкое понимание, куда уходят деньги;

- выделение обязательных и необязательных статей расходов;

- создание плана экономии;

- вычисление примерной суммы, остающейся от ваших доходов по окончании месяца.

3. Выработка привычки.

Чтобы достичь поставленных целей и получить ощутимый результат, надо желание копить превратить в привычку. Многие жалуются, что не получается копить деньги. Что делать? Выработать у себя этот полезный навык. Иногда через “не могу” и “не хочу”.

Вот пара советов.

Совет № 1. Возьмите за правило: каждый месяц с любой полученной суммы откладывать 5 – 10 %. Это минимальный порог. Можете больше? Дерзайте.

Главное, не давать себе никаких поблажек. Эту сумму вы должны отложить до того, как начнете тратить полученную зарплату. Ни в коем случае не позднее. Всегда найдутся отговорки, что надо купить очень нужную вещь и т. д.

Ваша зарплата слишком мала, чтобы копить? Неправда. Сумма в 2 000 руб. при зарплате 20 000 руб. вас не спасет, но при ежемесячном накоплении она превратится как минимум в 24 000 руб. в год. И это при условии, что вы будете хранить эти деньги дома, что делать не рекомендуется.

Совет № 2. Придумайте себе наказание за невнесение денег в накопительную часть. Например, лишить себя сладкого в следующем месяце. Заодно и здоровье поправите.

4. Выберите вариант накопления денег.

Что нам сегодня предлагают финансовые институты:

- рублевый или валютный счет в банке (накопительный или депозит),

- пластиковая карта с начислением процентов,

- металлические счета,

- индивидуальный инвестиционный счет.

Более подробно мы поговорим о них в следующем разделе.

Лайфхаки для начинающих копить

- Начните следить за своими расходами. Посчитайте, сколько у вас уходит денег на квартплату, бензин, питание и т. д. Учтите небольшую сумму про запас, чтобы было из чего скинуться на подарок ко дню рождения коллеги или сдать на школьную экскурсию для ребенка.

- Подумайте, от чего вы можете отказаться или какие сократить расходы, например, пить офисный кофе вместо капучино в модной кофейне или мыть машину на мойке самообслуживания, а не «всё включено» и т. п.

- Сразу после зарплаты оплачивайте коммунальные и другие обязательные платежи, чтобы не копить долги и пени. Это касается и сбережений — лучше отложить на специальный счёт сразу после получения дохода, чтобы в финале не выйти в ноль.

- Рассчитайте бюджет на ежедневные траты, переведите эту сумму на отдельную карту и берите с собой только её, чтобы не возник соблазн потратить больше, чем вы можете себе позволить.

- Если возникло желание сделать спонтанную покупку, возьмите пару дней на размышления. Возможно, за это время желание исчезнет.

- Штрафуйте себя за импульсивные покупки: если не удержались от незапланированной траты, такую же сумму кладите на сберегательный счёт. Двойная польза: при необдуманных покупках накопительный счёт будет пополняться и сформируется полезная привычка сто раз подумать, прежде чем спускать деньги.

- Откажитесь от кредитов — не берите новые, максимально быстро закройте старые. Если пользуетесь кредитной картой, подумайте о том, чтобы перевести долг с карты в обычный кредит, так его эмоционально легче закрыть.

Если никак не получается копить, спросите себя, точно ли вам нужна та вещь, на которую вы собираете деньги. Возможно, стоит просто пересмотреть цель.

Умножайте накопленное

Инвестирование может оказаться более прибыльным способом, чем вклад.Но только при предварительном изучении темы и при работе с лицензированными брокерами/банками.В числе наиболее популярных/прибыльных отраслей:

- акции – российские и зарубежные

- облигации – менее доходные, но более надежные

- индексы – менее рисковые, чем акции, но нередко оказываются даже более доходными

Советуем предварительно почитать гайд по инвестированию и ознакомиться со списком лицензированных российских банковских брокеров.

Не забудьте воспользоваться индивидуальным инвестиционным счетом, чтобы накопить деньги еще и на налоговых вычетах.

- https://brobank.ru/kak-nakopit-dengi/

- https://fishki.net/3476528-kak-nakopity-denygi--20-otlichnyh-idej.html

- https://equity.today/kak-otkladyvat-i-kopit-dengi.html

- https://viafuture.ru/privlechenie-investitsij/kak-otkladyvat-dengi

- https://lisa.ru/moy-uyutnyy-dom/dengi-moy-uyutnyy-dom/523652-kak-otkladyvat-dengi-s-zarplaty-pravilno-razumnoe-raspredelenie/

- http://capitalgains.ru/obrazovanie/lichnye-finansy/kak-otkladyvat-dengi-s-zarplaty.html

- https://iklife.ru/finansy/kak-pravilno-kopit-dengi.html

- https://alfainvestor.ru/15-sposobov-kak-nachat-kopit-dengi-pri-malenkoj-zarplate/

- https://financer.com/ru/instruktsii/kak-nakopit-dengi/

- https://bistrodengi.ru/kak-kopit-dengi-pravilno-luchshie-rekomendatsii.html

- https://oooeos.ru/customers/faq/kak-nauchitsya-kopit-dengi/

- https://media.mts.ru/technologies/197276-kak-nauchitsya-kopit-dengi/

{kind=link}