Как самостоятельно накопить на пенсию: финансовые инструменты для ее формирования

Почему на страховую не стоит надеяться

На сайте ПФ РФ есть калькулятор, подсчитывающий ориентировочный размер выплат в старости.

Пример

Для примера возьмем женщину с двумя детьми, которая не планирует работать на пенсии, получает среднюю зарплату по стране (в марте 2017 г. – 38483 р. — на деле же гораздо меньше), страховой стаж 15 лет. Ее ежемесячный пенсионный доход будет равен 11655 р. Этой суммы с трудом хватит на оплату коммунальных услуг, питание и лекарства. А как заработать на пенсию, если зарплата еще ниже?

Пенсии каждый год индексируются, но цель таких повышений не в улучшении благосостояния пенсионеров, а в сохранении текущего уровня жизни с учетом роста цен. Периодические дискуссии о повышении пенсионного возраста, увеличение минимального страхового стажа невольно заставляют задуматься, как накопить на пенсию самому.

Принцип формирования

В 2002 году в Российской Федерации была проведена масштабная реформа, которая определила переход системы пенсионного обеспечения на страховые принципы. В соответствии с законодательством каждый гражданин обязан быть зарегистрирован в системе обязательного пенсионного страхования.

При осуществлении трудовой деятельности за него в Пенсионный фонд России на цели, предусмотренные ОПС, вносятся денежные средства в размере, составляющем 22% от его заработной платы. Это так называемые страховые взносы. Обязанность по их отчислению в ПФР лежит на работодателе.

Важно! Если гражданин ведет предпринимательскую деятельность или осуществляет услуги по гражданско-правовым договорам в качестве физического лица, то обязанность по уплате страховых взносов лежит на нем лично. Их сумма рассчитывается по особым правилам.

Денежные средства, перечисленные в качестве взносов, конвертируются в пенсионные баллы, которые составляют индивидуальный пенсионный коэффициент (ИПК). Именно данный параметр и характеризует объем пенсионных прав гражданина.

Однако, кроме пенсии страховой, существует еще и накопительная. Она формируется за счет все тех же взносов. При этом на накопительную часть пенсии направляются денежные средства в размере 6%, в то время как на страховую уже 16%. В целом, граждане, за небольшим исключением, сами выбирают то, формировать им накопительную часть пенсионных выплат или нет.

С 2014 года Правительство РФ ввело мораторий на отчисления в счет накопительной части. Иными словами, все взносы направляются только на формирование страховой пенсии. На сегодняшний день известно, что мораторий продлится до 2021 года включительно.

В целях, предусмотренных системой ОПС, граждане вправе самостоятельно определять, где они будут формировать свою накопительную пенсию – в государственном пенсионном фонде (ПФР) или в негосударственном (НПФ).

Почему нужно копить

Перед тем, как принять решение о накоплении, нужно быть уверенным в том, что это необходимо. По телевизору все всегда довольны, а любой негатив нам пытаются скрасить и рассказать, что в других государствах всё намного хуже. Или же о том, что за рубежом уже давно везде повысили возраст выхода на пенсию. Если картина вокруг никого не убеждает, обратимся к фактам, основанным на цифрах конкретно в России:

- Средний размер пенсии в 2019 году составляет чуть более 14 000 рублей. Как прожить на такую сумму? Известное заявление про “макарошки всегда стоят одинаково” от чиновницы можно считать только оскорблением. Если вы готовы жить по такому принципу, то, наверное, можно и не беспокоиться.

- Прибавки к пенсиям, о которых радостно рапортуют чиновники, обычно едва ли перекрывают инфляцию. Продукты питания – основное направление расходов пенсионеров. Поэтому показатель общей инфляции тут не совсем уместен, машины, может и не подорожали, а вот продукты дорожают постоянно, и весьма значительно. А в среднем-то да, инфляция на приемлемом уровне.

- Пенсии в 20 000 рублей и более получает совсем маленький процент от пенсионеров. Это военные, сотрудники Министерства Внутренних Дел, чиновники и так далее. При чём у первых двух категорий обычно должно быть высокое звание. Но также есть очень много тех, кто получает пенсии в размере 8-10 тысяч рублей. С постоянным ростом цен, квартплаты и ЖКХ просто не понятно, как люди выживают.

Как и с чего начать копить самостоятельно

В первую очередь, нужно поставить финансовую цель, а для этого нужно ответить на 2 вопроса:

- Сколько денег вам нужно?

- Когда они понадобятся?

Например: Мария через 30 лет планирует выйти на пенсию и ежемесячно получать со своего капитала 50 000 руб. Посчитаем размер капитала, который ей нужен. Так как это капитал для пенсии, он будет размещен в надежных и низкодоходных инструментах с доходностью, например, 7% годовых. Необходимый капитал в текущих ценах = (50 000*12)/0,07 = 8 571 000 руб. С учетом 5% годовой инфляции (беру по минимуму) нужно накопить 37 млн. руб.

Общие рекомендации

У инвестирования много нюансов. Потерять свои вложения здесь и сейчас не так страшно, как копить и вкладывать полжизни и потом разом всё потерять. От такого потрясения можно и не оправиться, сил начать всё снова уже не будет. Поэтому стоит ознакомиться с общими рекомендациями как накопить на пенсию спокойно и без риска:

- Не доверяйте пенсионным фондам. Сегодня они процветают, а завтра терпят колоссальные убытки. Всей правды никогда не узнаем, да и выяснять что-либо бессмысленно. Управляющие компании пользуются авторитетом, но на самом деле он больше необоснованный. Там сидят аналитики, которые ещё вчера в университете курсовые списывали по экономике.

- Не держите все сбережения в одном активе. Чем больше, тем лучше. Отлично подойдёт представленный выше список. Ничего сложного, всё можно изучить и понять. Никто ведь не торопит. Начинаем с консервативных, затем постепенно добавляем рисковые активы.

- Не откладывайте начало накопления на завтра, послезавтра и на через год. Копить на пенсию можно и маленькими суммами, деньги должны работать.

- Консервативные направления вложений должны составлять минимум половину всех вложений, это обеспечит стабильность и прирост. Пусть доходность не сильно превышает инфляцию, но она всё равно есть, и есть всегда, независимо от того, что происходит в мире. Более того, в кризис консервативные активы пользуются спросом, золото, доллар и франк могут очень сильно вырасти в цене. Главное – это не пытаться всегда зарабатывать и вкладывать всё в один перспективный инструмент. Защитные инструменты обязательны, и желательно, чтобы их доля в портфеле оставалась как минимум неизменной, а лучше – чтобы росла. В них можно перенаправлять все большие (в процентном значении) доходы с других рисковых вариантов, о которых шла речь выше, то есть, с тех, у которых потенциал роста в разы.

- Не верьте аналитикам, читайте как можно больше информации об экономике и опирайтесь на реальные цифры. Если сопоставить статистику с тем, что говорят аналитики, можно сильно удивиться. Иногда складывается впечатление, что они реально просто говорят что придёт в голову. Или намеренно врут, что ещё хуже. Простой пример – стоимость нефти. Её нужно разведать, добыть, транспортировать. У самых крупных нефтяных компаний себестоимость, по разным данным, начинается от 12$ (многие считают это заниженным показателем и реальная себестоимость составляет 18-20$). Когда цена падает ниже 30$ за баррель, тут всем понятно, что надолго она там не задержится, это невыгодно поставщикам. Они просто перестанут продавать, образуется дисбаланс спроса и предложения и затем цены снова поднимутся. Что мы, собственно, и видели в 2015-2016 годах. А аналитики пугали нефтью по 14$. Простая логика и минимум информации – и вот уже прекрасная инвестиционная идея.

Как можно накопить такую сумму в России

1. Самый известный и распространенный — депозит.

Консервативный и надежный способ создания капитала. Доходность невысокая. Сколько нужно будет откладывать Марии, чтобы накопить такую сумму с помощью депозита? При доходности депозита 7% годовых ежемесячно Марии нужно будет откладывать 31,6 тыс. руб. в течение 30 лет. Сможет ли Мария регулярно откладывать такую сумму? Зависит от ее финансовых возможностей. И это одна из важнейших задач – правильно оценить свой инвестиционный потенциал.

От этого зависит выбор инвестиционных инструментов для достижения вашей цели. В финансово здоровом бюджете на важные цели отправляется до 30% доходов. Главное – найти разумный баланс между накоплением и радостями жизни.

Долгая финансовая диета приносит вред, а не пользу.

2. Купить квартиру для сдачи в аренду.

Почти 50% россиян уверены, что это самый хороший и проверенный способ вложения денег. Если рассчитать доходность таких вложений, то она оказывается примерно на уровне доходности от вложений в депозиты. Если вы сдаете квартиру стоимостью 7 млн. руб. за 30 тыс. руб. в месяц, годовая доходность составляет 5,1%. И это без учета страховок, коммунальных платежей, затрат на ремонт. Плюс необходимо заплатить налоги с полученного дохода. То есть, недвижимость – понятный и реально осязаемый актив с невысокой доходностью. Кроме него есть другие более выгодные варианты вложений денег.

3. Еще один способ – накопительное пенсионное страхование жизни в страховой компании.

Один из самых консервативных способов создания капитала. Его целесообразно использовать в комбинации с другими инвестиционными инструментами и строго в соответствии с финансовыми целями семьи. Инвестиционный доход по таким программам низкий – в среднем до 5% годовых, но зато у него есть очевидные плюсы:

- Плательщики НДФЛ могут получать налоговый вычет – 13% с суммы уплаченных страховых взносов в размере до 15 600 руб. ежегодно по программам, сроком действия более 5 лет.

- Защита капитала — накопленные деньги не делятся при разводе, не подлежат аресту.

Страховую компанию и накопительную программу нужно выбирать очень тщательно. Обязательно оценивайте свои финансовые возможности при подборе программы! В первые несколько лет при отказе от программы, выкупная сумма будет равна нулю или ничтожно мала! В целом же, при грамотном подборе накопительное страхование жизни – хороший инструмент, который создает дополнительную финансовую защиту семьи, помогая обеспечить достижение целей.

4. Инвестирование.

Инвестиции — это вложение денег для получения прибыли выше инфляции в долгосрочной перспективе. Инвестиции помогают ускорить достижение финансовых целей! В примере с Марией, при инвестировании под 15% годовых для накопления 37 млн. руб. ей нужно будет откладывать около 6,7 тыс. руб. в месяц.

В чем хранить деньги

Для накопления на пенсию эксперты рекомендуют выбирать консервативные и низкорискованные инвестиционные инструменты: банковские вклады, иностранную валюту, ценные бумаги.

У банковских вкладов доходность не самая высокая, поскольку процент по вкладам зависит от ключевой ставки Центрального банка и по состоянию на октябрь 2020 года средняя процентная ставка по вкладам составляет 4%. Но при длительном накоплении процент по вкладу увеличивается за счет капитализации, и размер итоговой суммы при выходе на пенсию будет выше.

«Накопления в валюте и консервативные ценные бумаги, такие как инструменты фондового рынка, предполагают следующую доходность: в валюте — около 6%, в рублях — от 6-7% до 12-15%. Такой разброс доходности зависит от типа инструментов: акции, облигации или фонды», — указывает автор курса по финансовой грамотности Ксения Баданина.

Что касается валюты, то, по мнению частного инвестора, независимого финансового советника Марселя Миннахмедова, лучше всего хранить сбережения в долларах. Судите сами: за последние 25 лет американская валюта в 25 раз укрепилась к рублю.

«При создании финансовой подушки на пенсию важно придерживаться следующих правил:

- Деньги нужно откладывать на постоянной основе.

- Инструменты вложений пенсионных средств должны быть максимально консервативными и диверсифицированными. Здесь идеально подходит такой биржевой инструмент, как ETF-фонды (с минимальными комиссиями за управление).

- Для более быстрого достижения финансовой цели активные доходы нужно увеличивать», — подсказывает он.

Где можно разместить средства

Чтобы увеличить свои накопления, граждане могут перевести их в негосударственную пенсионную организацию. В частном фонде средства будут инвестироваться ежегодно, а клиенты фонда – получать информацию о состоянии индивидуального счета.

Фонд отвечает за сохранность средств. Ведущие НПФ включены в программу страхования вкладов, гарантирующую получение 100% выплат клиентам в случае ликвидации фонда или лишения его лицензии. Отсутствие программы страхования означает, что в процессе ликвидации фонда вкладчики потеряют вложенные средства и инвестиционный доход за период действия договора обязательного пенсионного страхования.

«Молчуны» хранят свои пенсионные накопления на индивидуальном счете в ПФР, однако, не имеют возможности ими воспользоваться. Их вложения переходят в страховые взносы и расходуются государством. Чтобы не терять инвестиционный доход, клиенты должны вложить средства в НПФ. Полностью накопительная часть пенсии перейдет на счет НПФ спустя год после подачи заявления, об этом клиенту придет уведомление по почте или электронному адресу.

С 2014 года переход НПФ не приносит прибыли клиентам, так как в России введен мораторий на формирование накопительной части пенсии граждан. Отмена моратория вернет россиянам инвестиционный доход. До отмены заморозки накопления будут автоматически переводиться в страховую часть пенсии.

Что лучше - НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

Минусы НПФ:

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Как правильно выбрать НПФ

Негосударственный ПФ, как правило, имеет несколько управляющих компаний, которые занимаются разными видами инвестирования, одни инвестируют в ценные бумаги, другие работают по депозитам, получая прибыль, третьи вкладывают в ценные бумаги, четвертые в ценные металлы, некоторые могут работать на фондовых рынках и так далее.

При выборе ПФ для сотрудничества необходимо обратить внимание на его доходность за предшествующие периоды, на финансовые инструменты, которые применяются в отношении денежных средств потенциальных пенсионеров. Немаловажным является факт гарантирования сохранности вложений, если это гарантируется государством, то риски намного меньше – это положительный момент.

Также неплохо было бы проанализировать эффективность работы ПФ в отношении управления, если наблюдается положительные тенденции в развитии управляющих компаний, не было убытков и потерь и при этом наблюдается постепенное повышение доходности, то такой фонд хорош для сотрудничества.

Важно! Выбирая НПФ, обращайте внимание на отзывы клиентов.

Ключевые критерии отбора

Перед выбором НПФ целесообразно проанализировать некоторые пункты:

- Просмотрите список тех фондов, которые входят в перечень тех, по которым действует государственное гарантирование вкладов. Так вы сможете защитить свои накопления.

- Обратите внимание на показатели доходности компаний.

- Просмотрите перечень управляющих компаний.

- Изучите отзывы клиентов, которые могут рассказать больше, чем может показаться на первый взгляд.

Проверенные ПФ, которые зарекомендовали себя и сохраняют положительные тенденции в развитии являются самыми оптимальными фондами для сотрудничества.

Рейтинг и репутации

Репутация для большинства государственных и негосударственных фондов является одной из ключевых позиций, которые играют определяющее значение для потенциальных пенсионеров, которые желают сотрудничать с ПФ. В РФ такими являются следующие инвесторы:

- НПФ электроэнергетики за прошлый период показал наивысший показатель доходности.

- ПНФ РГС оказался одним из первых в списке наиболее доходных фондов.

- «Лукойл-Гарант» входит в пятерку лидеров по доходности.

- НПФ Сбербанка является доходным и популярным фондом для сотрудничества.

- «Газфонд» также имеет положительные тенденции в развитии сотрудничества с пенсионерами.

Справка. Указанные НПФ имеет прекрасную репутацию и на данный момент они благополучно сотрудничают с населением страны.

ТОП-5 фондов на рынке ОПС

- НПФ «Сбербанка». Лидер 2016-2017гг. по количеству вкладчиков и притоку пенсионных накоплений. Наивысшая оценка в рэнкинге надежности (ruAAA). Гарантирует 100% выплаты вкладчикам при достижении пенсионного возраста.

- НПФ «Газфонд» – один из первых НПФ, высокий уровень надежности. Лидер 2013 года по уровню доходности. Все вкладчики получают выплаты при расторжении договора ОПС без задержек.

- НПФ «ВТБ Пенсионный фонд» – стабильная финансовая компания от одного из лидеров банковского сектора. Рейтинг надежности — максимальный (ruAAA). Постоянный инвестиционный доход и выполнение финансовых обязательств.

- НПФ «Благосостояние» – фонд с 22-летней практикой на рынке ОПС. Предлагает специальные программы для сотрудников РЖД. Средний уровень доходности превышает 9%.

- НПФ «НЕФТЕГАРАНТ» – дочерняя негосударственная пенсионная организация ОАО » Роснефть». Максимальная надежность от «Эксперт РА» и «Национального рейтингового агентства» – ruAAA и ААА.

Все фонды являются участниками программы государственного страхования вкладов, которая защищает накопления участников договоров ОПС. На протяжении последних 5 лет фонды получали только наивысшую оценку надежности и всегда выполняли обязательства при достижении вкладчиками пенсионного возраста.

Когда начинать откладывать

Специалисты по инвестициям говорят, что откладывать на собственную пенсию лучше всего с 30 лет. До 30 лет можно позволить себе тратить деньги, практически не заботясь о том, что будет завтра. Вы молодой, востребованный специалист, который может получить работу практически в любой компании. При своей доле везения.

Если вы начнете позже, то потеряете значительную часть доходов. Чем дольше вы инвестируете, тем больше в итоге получите. Все расчеты накоплений ведутся через сложные проценты. А это значит, что если вы начнете на 1 — 2 года позже, то вполне можете лишиться 300 — 500 тысяч рублей.

Какие возможности инвестирования есть у каждого

Как известно, в нашей стране пенсии небольшие. На них можно прожить, но без каких-то излишеств и тем более возможностей путешествовать. Плюс к тому же пенсионный возраст повысили и, возможно, повысят ещё. При этом размер пенсии не становится больше оттого, что человек выйдет на неё позже. А здоровье к старости ухудшается.

За счёт своих сбережений можно выйти на пенсию пораньше, но для этого стоит задуматься о её формировании ещё в молодости. Идеальным вариантом для каждого человека является самостоятельно позаботиться о своём будущем уже сейчас. Чем раньше начнёте откладывать, тем больше возможностей у Вас будет. Конечно, если до пенсии остаётся буквально пара лет, то возможностей гораздо меньше.

Есть такое мнение, что до 30 лет нужно вкладывать в себя, чтобы добиться максимального роста на карьерной лестнице. Отчасти это так. Но здесь скорее вопрос того, что мало, кто до 30 лет задумывается о пенсии. Большинство в этом возрасте создают семьи, покупают квартиры. Долгосрочные накопления их мало интересуют, а зря. Каждый лишний год инвестирования даёт солидную прибавку к полученному результату через десятилетия.

Поэтому независимо от возраста стоит всегда откладывать хотя бы пару тысяч с зарплаты в копилку (о ней мы поговорим далее).

Важно помнить, что у каждого есть возможность рано уйти на пенсию, при этом обеспечив себе солидный доход.

С чего начать — первые шаги

Большинство обычного населения далеки от инвестиций и фондового рынка ценных бумаг. Они знают только два основных способа накопления денег:

- Банковские вклады;

- Инвестиции в недвижимость для сдачи в аренду;

Это самые малодоходные инструменты. Вкладывая в них, можно упустить множество возможностей заработка на акциях, которые растут в 2-3 раза быстрее.

В нашей стране только начинает зарождаться "культура инвестирования". На западе всё население уже давно копит себе на пенсию, самостоятельно накапливая портфель из акций.

Относительно недавно была надежда на НПФ (негосударственные пенсионные фонды). Они активно рекламировались, как надёжные способы сохранения платёжеспособности денег. Но их результаты работы сильно проигрывают фондовому рынку и даже простому хранению денег на вклад. Поэтому надеяться на НПФ не стоит. Тем более денежные средства лежат у них и Вы даже не можете ничего с ними сделать. Гораздо лучше самостоятельно ими управлять. Тем более что всё можно сделать дистанционно.

С чего начать копить на пенсию? Нужно откладывать ежемесячно денежные средства. Большинство задают вопрос: "как копить, если нет лишних денег"? Надо сделать за правило откладывать каждый месяц часть своей зарплаты. Например, 5-10%. Если можете больше, то больше. Откладываемая сумма влияет на скорость накопления. При этом лучше всего откладывать больше в первые годы.

Даже если у Вас есть действующие кредиты или ипотека, то всё равно откладывайте.

Если едва сводите концы с концами, то оптимизируйте расходы. Ведите разумный образ жизни в плане трат. Выберите более дешёвый тариф на мобильный телефон, пользуйтесь дебетовыми картами с начислением процентов на остаток и кэшбэком (например: Тинькофф и Польза). Все эти мелочи помогут сохранять реальные деньги, которые можно отложить для пенсии. За 30 лет они приумножаться в несколько раз и будут приносить Вам вечные дивиденды.

Важнейшие факторы успеха в любых накоплениях:

- Время. Чем раньше начнём, тем больше заработаем на процентах.

- Сумма вложений. Чем больше инвестируем вначале, тем лучше.

- Вкладываем в максимально доходные инвестиции.

Есть так называемый эффект сложных процентов. Когда наши накопления со временем начинают расти всё быстрее и быстрее за счёт реинвестирования накопленных процентов. Чем дольше времени мы реинвестируем, тем больший эффект получаем. Например, на 2 годах Вы его почти не заметите. А на горизонте 10-30 лет проценты будут составлять основную часть накопления.

Какие инструменты подходят для самостоятельного формирования

Серьезно задуматься о будущем стоит уже в 30–35 лет. Накопления лучше формировать сразу несколькими способами. Это убережет от краха в случае провала в одном из выбранных методов.

Как самому накопить на пенсию, не имея большого заработка? Для этого необходимо приучить себя ежемесячно контролировать все свои доходы и расходы. Для удобства можно просуммировать предполагаемые поступления денег по месяцам, а в отдельной тетради фиксировать все случаи трат с указанием целей и сумм расхода. По истечении месяца будет видно, на чем можно сэкономить.

При зарплате ниже средней рекомендуется резервировать около 10% от суммы доходов. При более высоком заработке следует стремиться к тому, чтобы 30% оставались нетронутыми. Отложенные средства можно использовать для формирования пенсионных сбережений.

Способы пенсионных накоплений:

- Накопление наличности дома.

- Депозит.

- Инвестиции в ценные бумаги.

- Накопительное страхование.

- Приобретение недвижимости.

- Вклады в драгметаллы.

- Скупка валюты.

- Отчисления в НПФ.

- Открытие индивидуального инвестиционного счета.

- Реализация перспективной бизнес-идеи.

В чём лучше копить — доступные варианты

Ценные бумаги — портфель из акций и облигаций

Большинство населения далеки от рынка акций и облигаций. Многие даже не знают, что такое облигации, не знают, что они выгоднее и удобнее вкладов.

Для большинства обычных людей нужен самый простой способ накопления и он есть. Просто покупайте акции надёжных эмитентов. Полученные дивиденды и купоны по облигациям реинвестируйте. Никогда не продавайте акции компаний без ведомых фундаментальных причин. Это и есть самый короткий путь к формированию большой пенсии.

Доходность акций и облигаций

Акции растут в среднем на 10-20% в год. Это быстрее инфляции. Плюс к тому же они платят дивиденды. А это ещё минимум около 2-4% к доходности.

- Как жить на дивиденды — пошаговая инструкция

- Дивидендные акции на 2020 год

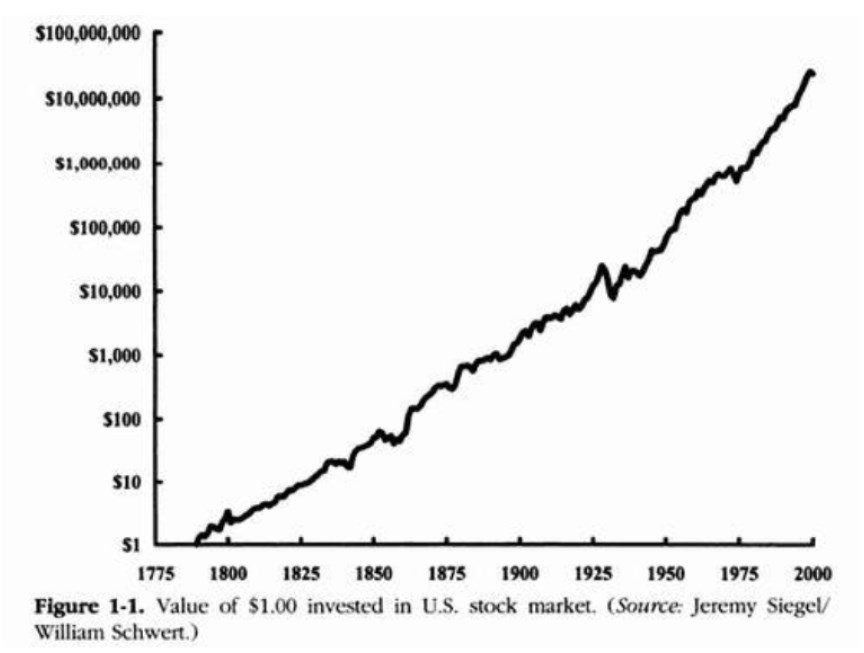

Ниже представлен график роста $1 инвестированного в акции в 1797 года. За 200 лет $1 вырос бы до $10 млн.

Облигации являются менее доходными, но их можно использовать как источник пассивного дохода. Они платят стабильно купонные выплаты и поэтому смогут обеспечить постоянным и стабильным источником денег. Это удобно, когда до пенсии остаётся пару лет.

Средняя доходность облигаций 5-6% годовых в ОФЗ (на июнь 2020 года). Корпоративные облигации дают больше: 6-8% у очень надёжных эмитентов. Это всё равно значительно меньше обычного инвестирования в акции, но больше вкладов.

- Какова доходность вложений в акции

- Какова доходность облигаций — формулы расчёта

Кривые доходности при сложных и простых процентах

Как защититься от рисков

Чтобы защитить себя от рисков отдельных эмитентов, покупайте не одну компании, а несколько. Разумное число компаний в портфеле составляет 10 и более. В нашей стране не такой большой фондовый рынок, поэтому проблем с выбором надёжных акций не должно возникнуть.

- Инвестиционный портфель — как сформировать

- Правила диверсификации портфелей

- Диверсификация рисков

Также есть ETF-фонды, которые сразу содержат в себе сбалансированные портфели из акций и облигаций. Например, есть фонды копирующие фондовые индексы. Они самые популярные и доходные во всём мире для рядовых инвесторов. ETF чем-то похож на ПИФ, но в отличие от последнего более ликвидный и несёт минимальные комиссии.

ПИФы сильно проигрывают простому инвестированию в ETF из-за своих комиссий. Да и в целом как показывает история активное управление портфелем проигрывает простому копированию фондового индекса.

Какие компании покупать

Поскольку мы рассматриваем долгосрочные инвестиции, то лучше приобретать голубые фишки. Они являются самыми надёжными и крупными компаниями в стране.

В каком соотношении держать акции/облигации

Многие спросят: "в какой пропорции покупать акции и облигации?" Есть множество советов на этот счёт. Самый часто встречаемый, это держать в своём портфеле процент облигаций равный "100 - возраст". Например, если Вам 35 лет, то 35% стоит хранить в облигациях.

Придерживаться ли такой формулы? На мой взгляд, держать в своём портфеле облигации нужно. Но начинать активно перекладывать деньги из акций в облигации стоит лишь в момент приближения к пенсии. Например, за 5 лет можно начинать. История показывает, что акции растут активнее облигаций и поэтому имеет смысл копить деньги в них, пока есть источники дохода в виде зарплаты.

Акции эмоционально реагируют на новости, экономические данные и ожидания. Поэтому лучше не смотреть за ними каждый день, чтобы не переживать.

Получаем налоговые льготы

Чтобы повысить доходность от инвестиций можно открыть ИИС. Он позволяет получать налоговые вычет от суммы пополнения ежегодно. Максимальная сумма вычета в год составляет 52 тыс. рублей (для этого надо пополнить ИИС на 400 тыс. рублей). Также на этом счёте не платится налог на прибыль, пока ИИС открыт. С помощью этих двух плюсов можно эффективнее и быстрее накапливать себе на пенсию.

Как тратить накопленные пенсионные деньги

Есть два варианта

- Тратить только заработанные проценты. В данном случае мы можем рассчитывать на дивиденды и на купонные выплаты с облигаций.

- Снимать фиксированную часть денег ежегодно вне зависимости от текущего положения дел на рынке.

Первый вариант лучше. Ведь, снимая только проценты, Вы оставляете не тронутой исходное число ценных бумаг. С таким подходом можно вечно получать прибыль. Единственным минусом является, что потребуется большая сумма накоплений, чтобы процентов хватало на все расходы.

Второй вариант более щадящий в плане суммы накопления. Но у него есть риск, что накопленная сумма может исчерпаться. Ниже приведены две таблицы для сравнения. Большое влияние оказывает то, в какой период Вы начали изымать средства (во время кризиса или после).

Возьмём два примера. В обоих случаях накопление составляет 7 млн рублей и ежегодная сумма снятия по 600 тыс. рублей. Суммарно по всем годам доходность одинаковая и в первом, и во втором случае (если сложить все прибыльные и убыточные года).

| Возраст | Количество изымаемых денег | Доходности рынка вариант 1, % | Сумма в конце года (1) | Доходности рынка вариант 2, % | Сумма в конце года (2) |

| 60 | 7000000 | 7000000 | |||

| 61 | 600000 | +15 | 7450000 | -10 | 5700000 |

| 62 | 600000 | +4 | 7148000 | -8 | 4644000 |

| 63 | 600000 | +5 | 6905400 | +8 | 4415520 |

| 64 | 600000 | -8 | 5752968 | +10 | 4257072 |

| 65 | 600000 | +20 | 6303561 | +15 | 4295632 |

| 66 | 600000 | +7 | 6144810 | -10 | 3266069 |

| 67 | 600000 | +12 | 6282188 | +28 | 3580568 |

Спустя 7 лет в одном случае сумма на счёте составляет 6,28 млн, а в другом 3,58 млн. Разница почти в два раза, а отличие лишь в том, бычий или медвежий рынок был на момент начала пенсии. Если бы во втором случае она началась с первого года +28% (вместо -10%), то остаток был значительно больше, чем 3,58 млн.

Плюсы и минусы

Плюсы:

- Высокая доходность даже за счёт инфляции;

- Простота открытия брокерского счёта и выход на биржу;

- Начинать можно с любой суммы;

- Можно выводить с биржи любую сумму;

- Есть возможность получать налоговые льготы по ИИС;

Минусы:

- Необходимо немного времени, чтобы понять и разобраться в понятиях акций и облигаций;

- Лёгкая доступность денег может вызывать желания их снять;

- Акции волатильны в цене. Поэтому сумма портфеля будет колебаться;

Копить на банковских вкладах

Наше население традиционно копит деньги только на банковских вкладах. Этот механизм для них понятен и удобен. Но как показывает практика, вклады остаются малодоходными инструментами. Для накопления они едва ли подходят, поскольку мы берём большой горизонт инвестирования.

Банковские вклады лучше подходят для создания финансовой подушки безопасности. То есть на них стоит держать какую-то сумму денег. Лучше всего годовой запас расходов, но не более того.

Уже будучи на пенсии можно пользоваться вкладами для пенсионеров, на них более высокие проценты.

Плюсы и минусы

Плюсы:

- Большой выбор банков;

- Понятная схема работа: какой процент мы получаем и когда;

- Вклады застрахованы на 1,4 млн рублей;

Минусы:

- Маленькая доходность;

- Соблазн снять деньги;

- При больших суммах придется ходить в несколько банков, чтобы сумма вклада не была больше 1,4 млн;

- Маленький выбор пополняемых вкладов;

Депозит обеспечит старость

Положить деньги на депозит – хороший способ для консервативно настроенных людей. Если человек задумался, как самостоятельно накопить на пенсию, то идея с банковским вкладом приходит в голову первой.

Преимущества депозитов для будущих пенсионеров:

- Высокая степень надежности. Вклады физических лиц страхуются банками, что позволяет в случае банкротства кредитной организации получить возмещение суммы депозита. При наступлении страхового случая государство возвращает вкладчику сумму до 1,4 млн рублей. Если удалось накопить больше, то лучше оформить вклад в другой кредитной организации. В случае дефолта или банкротства банков возмещению будут подлежать оба депозита.

- Простота. Для оформления депозитного договора достаточно обратиться с паспортом в банк, выбрать подходящий вклад, подписать документы и положить деньги на счет.

- Доступность.

- Возможность бесплатного отслеживания состояния вклада в сервисах интернет-банкинга.

При оформлении депозита следует учитывать, что под систему страхования не попадают счета на предъявителя и суммы, передаваемые банку в доверительное управление. Важно предварительно ознакомиться с рейтингом кредитного учреждения, удостовериться, что оно является участником системы страхования вкладов.

Недостатки депозитов:

- Низкий уровень доходности. Проценты по вкладам всегда равны или немного выше инфляции.

- При наличии большой суммы необходимо открывать вклады сразу в нескольких банках.

Как заработать с помощью индивидуального инвестиционного счета

ИИС (индивидуальный инвестиционный счет) открывается как любой другой счет в банке. Достаточно иметь при себе паспорт. Но обращаться надо в управляющую или брокерскую компанию, хотя некоторые банки тоже предоставляют подобные услуги. ИИС – идеальное решение для тех, кто серьезно задумался над вопросом, как накопить на пенсию самому. Этот финансовый инструмент позволяет не просто инвестировать средства в акции, облигации, открывать депозиты, но и получать от государства возврат 13% от суммы средств на ИИС.

Как это работает:

- Открывается ИИС.

- В течение срока, оговоренного в договоре, вносятся деньги. С этого момента начинается отсчет 3 лет, по истечении которых появится возможность изымать средства с ИИС без утраты права на налоговый вычет. Сумма может быть хоть 1 рубль, важно, чтобы размер годовых пополнений счета не превышал 400 тысяч рублей.

- Управляющая или брокерская компания отправляет уведомление об открытии инвестиционного счета в налоговые органы (на это отводится 3 дня).

- Начало инвестирования в облигации, акции, 15% от суммы на счете можно перевести на депозит. Депозитные вклады допускаются только при заключении договора с управляющей компанией, брокерские организации подобных услуг не оказывают. Есть еще один вариант – приобрести валюту, но в этом случае велик риск отказа в предоставлении налогового вычета.

- В начале следующего года подается декларация в налоговые органы с целью получить налоговый вычет 13% (программа для ее заполнения есть в бесплатном доступе на сайте налоговой).

- Получение на текущий банковский счет возврата налога.

- Получение процентов по инвестированным средствам.

- По прошествии трех лет можно снимать деньги с ИИС. Если сделать это раньше, то придется вернуть часть налогового вычета.

Преимущество ИИС в двойной выгоде (инвестиционный доход и налоговый вычет), прозрачности и простоте операций, возможности самостоятельного формирования портфеля ценных бумаг без спешки. Отпугивающий фактор – необходимость подачи налоговой декларации.

1. Изучите рынок

Зайдите на Яндекс.Недвижимость или любой другой аналогичный сервис. Выставите фильтры, выберите город и жилье до 2 млн рублей. Напомним, что выгоднее покупать жилье на этапе котлована, чем готовое. Сэкономите от 200 тысяч рублей до 1 миллиона. После завершения строительства стоимость квартиры увеличится минимум на треть.

Вот тут многие совершают ошибку, когда смотрят жилье в популярных кварталах или в центре города с развитой инфраструктурой. С одной стороны — это удобно и комфортно, с другой — цена на покупку выше. Соответственно, в аренду вы тоже захотите ее сдавать подороже, но тут есть риск не найти арендодателей. Квартиры по разумным ценам всегда будут пользоваться популярностью, чтобы сэкономить и не переплачивать люди готовы ездить и в отдаленные районы. А через 10 лет вы не узнаете тот район, который изначально считали бесперспективным.

2. Мониторинг цен

Посмотрите на сайте Циан, за какую цену сдают квартиры в том районе, в котором вы собираетесь купить жилье. Для вас это будет условный ориентир, за сколько вы сможете потом сдавать квартиру. Цена может меняться в зависимости от состояния ремонта или наличия мебели с бытовой техникой.

3. Берите от государства все

- Налоговый вычет. Вы можете на него рассчитывать, если имеете официальный доход, с которого ваш работодатель платит 13% в качестве НДФЛ. При покупке квартиры от 2 млн рублей вам вернут 260 тысяч рублей + 13% от суммы уплаченных процентов по ипотеке (до 390 тыс. руб.). Можно официально вернуть 650 тысяч рублей за покупку квартиры. Подать декларацию можно онлайн через личный кабинет ФНС.

- Материнский капитал. С 2020 года материнский капитал повысили до 466 617 руб за первого ребенка. Семьи с двумя и более детьми могут получить маткапитал в размере 616 617 руб. Более подробно ознакомиться можно на сайте ПФ РФ.

- Льготная ипотека. В России действует программа льготной ипотеки на покупку жилья в новостройке под 6,5% годовых. По этой программе ипотеку на покупку квартиры можно будет получить до 1 ноября 2020 года. Успевайте. Также продолжает действовать «семейная ипотека». Вы под нее попадаете, если с 1 января 2018 года по 31 декабря 2022 у вас родился или планируется второй ребенок.

Выгоднее конечно брать ипотеку на льготных условиях, но если вы пока не создали семью, вполне реально потянуть всю эту историю самостоятельно. И не забывайте про налоговый вычет.

Покупка недвижимости

Купить квартиру хорошая идея. В нашей стране недвижимость традиционно ассоциируется с надёжностью. Акции могут упасть, рубль девальвироваться, а квартира останется.

На 2020 год можно сказать, что рост цен на квартиры пока что не предвидится. И в целом пока непонятно, когда цены на недвижимость будут расти и превысят цены конца 2014 года.

Имеет смысл иметь одну квартиру для сдачи в аренду. Это дополнительная страховка на случай каких-то форс-мажоров. Главная проблема в том, что купить её не так просто. Недвижимость довольно дорогая.

Средняя доходность от сдачи в аренду составляет скромные 4-7%. Что сопоставимо с банковскими вкладами. При этом ещё придётся периодически искать квартирантов и решать возникающие вопросы с ремонтом. Согласитесь, что на пенсии это не самое лучшее занятие.

В целом рекомендуется приобретать недвижимость перед выходом на пенсию, продав часть ценных бумаг. Это будет наиболее разумным решением, поскольку так Вы обеспечите себе высокую прибыльность своих накоплений за счёт роста акций. А уже выйдя на пенсию, создадите надёжный источник пассивного дохода в виде получения арендной платы.

Надежны ли частные фонды?

НПФ (негосударственные пенсионные фонды) созданы для работы именно с будущими пенсионерами. Их основная задача – обеспечить надежность при формировании сбережений, преумножая вкладываемые средства посредством участия в инвестиционных проектах. Сотрудничество с НПФ начинается с заключения договора, далее с оговоренной периодичностью перечисляются средства на индивидуальный счет будущего пенсионера. НПФ инвестирует полученные деньги, часть дохода прибавляет к сумме накоплений клиента.

Преимущества вложений в НПФ:

- Подбор максимально комфортных условий договора (срок, суммы платежей и периодичность).

- Деньги можно перечислять через бухгалтерию работодателя.

Недостатки сотрудничества с частными фондами:

- Низкий уровень доходности.

- Проблемы с надежностью НПФ.

Способов, как самостоятельно накопить на пенсию, множество. Выбор зависит от уровня финансовой грамотности будущего пенсионера, стабильности и размера текущих доходов. Важно подходить к вопросу комплексно и вкладывать деньги сразу в нескольких направлениях. Оптимальный вариант – сочетание депозитов с инвестициями в недвижимость и ценные бумаги (с преобладанием в них облигаций).

Стоит ли покупать валюту

Валюту в нашей стране называют доллары и евро. Рубль постепенно обесценивается к доллару, а значит хранить деньги лучше в долларах, чем рублях. Стоит ли накапливать валюту?

Главная проблема в том, что её некуда толком инвестировать. Хранить её в банке особо не имеет смысла из-за крошечных процентов, которые они предлагают. Есть вариант купить еврооблигации. На них доходность гораздо выше и существенней. Купить их можно также через брокеров.

Но лучшим вариантом будет купить иностранные акции. Например, можно купить зарубежные ETF фонды или акции. В этом случае валютные накопления будут работать очень даже эффективно.

Если хранить валюту в зарубежных акциях, то смысл определённо есть. Как минимум это страховка от страновых рисков. С учётом долгосрочности вложений это стоит учесть.

Реальная и номинальная доходность

Определяя будущую доходность и конечный капитал, который получается с течением времени, мы будем иметь так называемый грязный результат, без учета инфляции. А это не совсем тот результат, на который мы рассчитываем. Ведь показатель богатства не количество денег, а то сколько товаров и услуг мы можем на них купить в данный момент.

Согласитесь, что 100 тысяч рублей сейчас и 10 лет назад две большие разницы. Раньше на эти деньги можно было купить намного больше, чем в настоящее время.

Поэтому, будет рассчитывать реальную, а не номинальную доходность инвестиций, что дать более правдоподобный результат.

Как вкладывать

Думаю, что для большинства потенциальных пенсионеров нет желания (времени, сил, опыта и умения) сильно вникать в тему инвестирования. Анализировать и правильно выбирать отдельные бумаги (акции, облигации).

Главный принцип: чем проще, тем лучше. Не в ущерб прибыли, естественно.

Можно посоветовать 2 варианта (на которых кстати я тоже сделал основной упор):

- ПИФ;

- ETF.

Но главный принцип — нет необходимости тратить время. Просто каждый месяц покупаем акции (паи) на выделенную сумму.

Как считать потенциальную доходность

Например, пропорция 50/50. Ожидаемая годовая прибыль по акциям 5%. Облигации — 2%.

Итого 3,5% годовых.

Акции/Облигации в пропорции — 70/30.

Считаем: (5% х 0,7) + (2% х 0,3) = 3,5 + 0,6 = 4,1% годовых.

Округлим до 4%.

Кстати, большинство пенсионных и инвестиционных стратегий исходят из правила 4%. При любых, даже самых неблагоприятных ситуациях, можно рассчитывать на искомую доходность. Еще раз повторюсь. Только на длительных периодах.

Возможно ориентировочная доходность покажется вам слишком мизерной. Но что-есть, то есть. Конечно, всегда есть вероятность получить гораздо большую среднегодовую прибыль. Но я придерживаюсь осторожного пессимистичного варианта исхода событий. Чрезмерная оптимистичность (рассчитывание на большую доходность), при неудачном стечении событий, не позволит мне гарантированно накопить на пенсию. И как говорят: «лучше перебздеть, чем недобздеть». )))

Размер будущей пенсии

Теперь определимся какую вы пенсию хотели бы иметь? Для примера возьмем 30 тысяч в месяц. Для нормальной жизни вполне подходит.

Средняя пенсия в России на момент написания статьи — 13 700 рублей

При 10% доходности, вам нужно обладать капиталом в размере 3,6 млн. рублей (12 месяцев * 30 тысяч * 10), чтобы ежемесячно получать 30 000 рублей.

А теперь немного поиграем цифрами, с помощью инвестиционного калькулятора, чтобы понять как можно достичь желаемого размера пенсии.

Сколько денег вы сможете накопить за 35 лет

Теперь перейдем к тому, сколько нужно зарабатывать и сколько можно накопить за 35 лет.

Для того чтобы понять, какая у меня будет пенсия при доходе в 30 000 рублей, я воспользовался электронным расчетом пенсии. Заполнил все поля, и мне привели весьма интересную цифру: 16 500 рублей в месяц.

То есть если вы зарабатываете 30 000 рублей, ваша пенсия будет практически в 2 раза ниже.

Теперь, если мы будем вкладывать деньги в банк — возьмем минимальные 5% от зарплаты. Если начнем откладывать в 30 лет под 7% годовых, выбирая вклады с капитализацией, то получим 2,7 миллиона рублей в 65 лет. Эта цифра получится, если откладывать каждый месяц по 1,5 тысячи рублей. Если положить обратно в банк и жить на проценты, то выйдут те же самые 16 тысяч рублей в месяц. Правда, еще у вас будет возможность разово снять 2 миллиона 700 тысяч рублей.

И третий, на мой взгляд, самый правильный вариант — мы будем откладывать по 10% от своей з/п на инвестиции. Даже при минимальном доходе в 10% годовых мы получим следующий результат:

При вложениях в 3 000 рублей каждый месяц за 35 лет мы накопим 11,5 миллиона рублей. Если положить их в банк и жить на проценты, можно получать около 60 тысяч рублей в месяц. А еще можно за раз снять 11 миллионов рублей.

Все расчеты сделаны с учетом того, что вы будете ежемесячно пополнять банковский и инвестиционный счет, но не будете тратить эти деньги.

Как видите, не обязательно откладывать большие суммы, чтобы получить достойную старость. Достаточно откладывать каждый месяц по 1,5 тысячи рублей, чтобы получить дополнительную прибавку к пенсии в 16 тысяч рублей и возможность разово потратить 2,7 миллиона рублей.

А если вы будете инвестировать собственные средства с умом, то можно добиться еще больших результатов при минимальных вложениях.

Срок накопления

Если бы ваши родители с начала вашего рождения ежегодно инвестировали бы на ваш счет всего по 10 000 рублей, то к началу вашего десятилетия отложив 100 000, на вашем счету было 175 тысяч. Далее взносы бы прекратились, но деньги остались и продолжали бы расти. В итоге нужная сумма в 3,6 млн. на вашем счете получилась бы еще через 32 года, т.е. к вашему 42 дню рождения. Если вы решите оставить деньги работать и дальше, до 60 лет, то к выходу на пенсию у вас на счету будет 20 млн. рублей. Ежемесячно с этого вы будете получать почти 170 тысяч!!!

- Вам 20 лет. Вы начинаете работать и параллельно подумываете о формирование будущей пенсии. Вроде бы жизнь только начинается и до пенсии еще много лет. Вам хочется обзавестись всеми благами цивилизации: новый телефон, большой телевизор, машина бы не помешала бы, да и съездит в отпуск в теплые страны хочется. Сколько нужно откладывать денег, чтобы к 60 годам, получать установленные нами 30 тысяч в месяц?

- Не так уж и много, здесь время на вашей стороне. Откладывая 7200 рублей в год (а это 600 рублей в месяц) за 40 лет как раз набегает необходимая нам сумма. За 40 лет ваши отчисления составят всего 288 тысяч рублей.

- Вам 30. Вы так и не начали откладывать 10 лет назад. И сейчас снова озаботились этой мыслью. Для достижения необходимой суммы теперь ежегодно нужно инвестировать уже 20 тысяч ежегодно. Вроде бы не такая и большая сумма, но…… у вас жена, двое детей, ипотека и много других расходов.

- Вам 40. Дети практически выросли, ипотека выплачена. Пора подумать о накоплениях на старость. Вы достаете калькулятор и считает сколько вам нужно откладывать ежегодно в оставшиеся 20 лет до пенсии. Получается 65 тысяч в год. Надо подумать, вы же хотели ремонт в квартире сделать, потом машину надо поменять. В следующем году обязательно начну откладывать, решаете вы.

- Вам 50. То что вы получаете на работе, хватает как раз на текущий уровень жизни. Какие могут быть дополнительные отчисления на старость? Работу поменять тоже проблема. Кому нужны 50-ти летние, на этой бы работе не уволили. Но тем не менее, ради интереса, за оставшиеся 10 лет до пенсии — сколько нужно откладывать? 240 тысяч рублей в год или 20 000 ежемесячно. Вы точно не можете себе этого позволить при текущих уровнях доходов.

- Вам 60 лет. Каким вы себя видите? Получающего пенсию (10-12 тысяч рублей), еле сводящего концы с концами, иногда вынужденным продолжать работать? Или спокойно встретить старость без нужны, с приемлемым уровнем жизни и дохода, позволяющим не думать о деньгах?

Советы

Совет 1. Чем раньше, тем лучше

Никогда не рано начинать откладывать на свою старость, но бывает слишком поздно. Чем раньше вы начнете формировать ваши пенсионные накопления, тем меньше финансовых затрат от вас потребуется. Сложный процент и время все сделают за вас.

Совет 2. Инвестиции с достойной прибылью

Ваша цель вкладывать деньги в инструменты, обеспечивающие нормальную норму прибыли, превышающую инфляцию. Учитывая долгосрочность инвестиций, это значит нужно основной упор сделать на более доходные активы, такие как акции и стараться меньше использовать низкодоходные инструменты: вклады, облигации. И хотя акции считаются высоко рискованным видом инвестиций, на длительных промежутках времени эти риски снижаются многократно.

Выше мы рассмотрели пример, с 10% реальной доходностью. Но если вы сумеете добиться повышения дохода всего на 1% — это способно существенно снизить ваши ежегодные затраты на формирование будущей пенсии. Когда вам 30 лет, мы подсчитали, что вам нужно ежегодно откладывать по 20 тысяч рублей. Если доходность увеличить всего на 1%, то ежегодные затраты уменьшаются до 17 тысяч. Если еще на 1%, то вам нужно откладываю уже всего по 15 тысяч в год.

Совет 3. Снижая расходы — увеличиваем прибыль

Расходы при инвестировании также оказывают сильное влияние на доходность инвестиций и как итог на конечный результат. Как вы поняли всего один процент разницы может понять картину кардинально. А что такое расходы — это минус к вашей доходности.

При покупке паев инвестиционных фондов, с вас сразу удержат определенную сумму, так называемую скидку, обычно в районе 1%. Дополнительно ежегодно за управление фонд удерживает 1-2%.

Покупая ETF вы несете ежегодные издержки в районе 0,8%. Как видите уже получается разница в 1-2% в доходности.

Повышение всего на 2% доходности инвестиций, за период в 30 лет даст вам дополнительно почти 2 млн. рублей.

Совет 4. Инвестируйте постоянно

На мой взгляд самый это сложное. Нужно приучить себя несмотря ни на что постоянно, из месяца в месяц, из года в год откладывать (вкладывать) заранее установленную сумму денег. Это должно войти в привычку, как утром почистить зубы, так с каждой зарплатой выделять некую часть для формирования будущего капитала. Это называется сначала заплати себе и является главной основой формирования богатства (состояния, капитала, накоплений).

Совет 5. Куда и как инвестировать?

Нужно покупать не отдельные акции или даже несколько их видов, а полностью весь рынок самых ликвидных и надежных компаний — голубых фишек. И не только российских. В этом вам на помощь придут ETF.

Почему именно так? Никто точно не может предсказать как поведут себя отдельная акция на интервале 10-20 или даже 30-40 лет. Сегодня может быть все успешно, а через 5-10 лет компания обанкротится. Обидно будет потерять все (или немалую часть) от ваших накоплений. Покупка рынка в целом дает защиту от таких случаев. Дополнительно к этому хочется отметить, что 90-95% инвесторам, вкладывающим деньги в отдельные акции (например, Газпрома) на длительных периодах не удается переиграть рынок. Поэтому с вероятностью 90-95% ваша стратегия инвестиций в индексы даст вам больше прибыли.

На вопрос когда и как инвестировать есть простой ответ. Не нужно постоянно искать выгодные моменты для покупки. Просто равномерно, через равные промежутки времени покупайте, независимо от ситуаций на рынке. Переживает ли рынок взлет или на бирже паника и все катится вниз, вас это не должно волновать. Это называется стратегия усреднения, которая является достаточно эффективной на длительных интервалах и доказала свою жизнеспособность (и прибыльность) уже в течение нескольких десятилетий в разных странах и при различных рыночных ситуациях.

К 30 годам

Fidelity: В этом возрасте вам нужна сумма, равная одной вашей зарплате. Меган Мерфи, вице-президент Fidelity, считает, что к тридцати годам — а в идеале и раньше — вы можете добиться этого благодаря взносам вашего работодателя.

T. Rowe Price: В 30 лет вам нужна сумма, равная половине вашей зарплаты, а в 35 — сумма, равная одной зарплате. «Это не какие-то незыблемые правила, — говорит Янг. — Если в 35 лет вы не достигли этой цели, у вас еще есть время. Но неплохо понимать, что вы отстаете от плана и вам нужно серьезно задуматься о сбережениях».

Другие: Моддассер утверждает, что финансовые рекомендации «пренебрегают тем фактом, что вы можете потратить свое время эффективнее». Она считает, что в 30 лет вашей приоритетной задачей должна стать выплата долга.

Кроме того, она советует составить финансовый план на 10 лет, чтобы понять, как вы можете успеть это сделать, и предусмотреть выплаты по ипотеке или инвестиции в вашу карьеру (как, например, получение дополнительных сертификатов или дипломов).

Уэйд Пфау, преподаватель основ пенсионного обеспечения в Американском Колледже, который изучал безопасные темпы накоплений к пенсии, говорит, что, если вы начнете копить в 35 лет, вам придется ежегодно откладывать 16% от вашего дохода, чтобы выйти на пенсию в 65 лет.

К 40 годам

Fidelity: К этому возрасту вам нужно накопить сумму, равную трем вашим годовым зарплатам.

T. Rowe Price: В 40 лет вам нужна сумма, равная двум вашим годовым зарплатам, а в 45 лет — трем.

Другие: По словам Моддассер, после сорока лет вам следует сосредоточиться на своих доходах и постараться заработать как можно больше. Она добавляет, что, если у вас есть дети, в этом возрасте вам нужно задуматься о том, как оплатить их учебу в колледже.

Финансовый консультант Mint Люсьенн Хингер Хубиак говорит, что отличное базовое правило — это формула расходов «70-20-10». Расходы на жизнь должны составлять около 70% вашего месячного дохода, выплаты в счет долгов (если у вас они есть) должны составлять около 20% вашего месячного дохода, а сбережения (на долгосрочные и краткосрочные цели) должны составлять остальные 10% вашего месячного дохода.

К 50 годам

Fidelity: В этом возрасте вам нужно накопить сумму, равную шести вашим годовым зарплатам.

T. Rowe Price: В 50 лет в этом возрасте вам нужна сумма, равная пяти вашим зарплатам, а в 55 лет — семи.

Другие: Согласно исследованию Vanguard, для людей 45-54 лет баланс по плану 401(k) (самый популярный пенсионный план в США) составлял в среднем $129 051, а для людей от 55 до 64 лет — $190 505. В идеале, как считает Vanguard, вам нужно откладывать 12-15%. К 50 годам вы должны быть близки к цели.

По мнению J.P. Morgan, все эти «промежуточные цели» зависят от дохода вашей семьи. В 50 лет, при условии, что доход вашей семьи составляет $75 000, вы должны стремиться накопить сумму в 3,9 раза больше вашего дохода, если хотите выйти на пенсию в 65 лет. Однако если вам 50 лет и годовой доход вашей семьи — $150 000, вам следует накопить сумму в 5,4 раза больше вашего дохода.

К 60 годам

Fidelity: В 60 лет вам нужна сумма, равная восьми вашим годовым зарплатам, так, чтобы к 67 годам (возраст выхода на пенсию) вы накопили сумму, равную десяти вашим зарплатам.

T. Rowe Price: К 60 годам вам нужно накопить девять ваших годовых зарплат, к 65 — 11.

Другие: «На этом этапе вашей жизни вы должны копить как можно больше, чтобы сохранить нынешний образ жизни после выхода на пенсию. Это десятилетие — предположительно, период, когда вы зарабатываете больше всего, — определит ваш образ жизни до конца ваших дней», — говорит Моддассер.

- https://mbfinance.ru/rabota-i-karera/pensiya/kak-samostoyatelno-nakopit-na-pensiyu/

- https://pfrp.ru/faq/chto-luchshe-npf-ili-pfr.html

- https://internetboss.ru/kak-nakopit-na-pensiyu/

- https://roscontrol.com/community/article/pensiya-kak-pravilno-otkladivat-na-starost/

- https://aif.ru/money/mymoney/kak_nakopit_na_pensiyu_s_chego_nachat_i_v_chem_hranit_sberezheniya

- https://urexpert.online/sotsialnoe-obespechenie/pensii/nakopitelnaya/gde-nahoditsya

- https://posobie.guru/pensii/vidy-pensii/nakopitelnaya/gde-luchshe-hranit.html

- https://kakzarabativat.ru/finansy/kak-otlozhit-dengi-na-pensiyu/

- https://vsdelke.ru/finansy/kak-nakopit-na-pensiyu.html

- https://fintolk.pro/investiruem-i-zarabatyvaem-kak-nakopit-sebe-na-pensiju-za-10-let/

- https://vse-dengy.ru/upravlenie-finansami/pensiya/kak-nakopit-na-vyisokuyu-pensiyu-samostoyatelno.html

- https://vse-dengy.ru/semeiny-budzhet/kak-nakopit-na-pensiyu-pri-malenkoy-zarplate-poshagovyy-plan.html

- https://www.forbes.ru/finansy-i-investicii/388549-kak-kopit-na-pensiyu-sovety-amerikanskih-konsaltingovyh-kompaniy

, страховой стаж 15 ...){kind=link}