Коэффициент текущей ликвидности предприятия

Коэффициент текущей ликвидности. Формула расчета по балансу

Коэффициент текущей ликвидности (англ. Current ratio) – это отношение высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых к наиболее срочным обязательствам и среднесрочным обязательствам. Данный показатель является одним из трех основных критериев, характеризующих ликвидность предприятия. Ликвидность, как правило, приравнивают к платежеспособности и возможности предприятия (фирмы, компании) продать активы по рыночной цене. Понятие ликвидность происходит от термина ликвидировать, то есть продать. Ликвидность является одним из ключевых понятий финансового анализа и показывает скорость перехода активов в деньги.

Ниже представлена классификация видов активов и пассивов предприятия, используемых для оценки ликвидности.

А1 = Высоколиквидные активы (стр. 1250)

А2 = Быстрореализуемые активы (стр.1230)

А3 = Медленно конвертируемые активы (стр.1220)

————————————————————–

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

В итоге, аналитическая формула оценки текущей ликвидности имеет следующий вид:

Коэффициент текущей ликвидности - что показывает

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности - для поставщиков сырья и материалов;

- коэффициент текущей ликвидности - для инвесторов;

- коэффициент быстрой ликвидности - для банков.

Зачем считать коэффициент текущей ликвидности и какие документы для этого требуются

Показатель рассчитывается в целях оценки компании как потенциального контрагента, заемщика или объекта для инвестиций. Кроме того, индикатор необходим для внутреннего анализа.

Расчет Ктл выполняется:

- банками-кредиторами;

- поставщиками;

- инвесторами;

- экономистами и собственниками компании.

Для расчета необходим бухгалтерский баланс или данные управленческого учета.

Если вы располагаете только данными бухгалтерской отчетности, то информации может быть недостаточно. Малые предприятия отражают оборотные активы в балансе в укрупненном виде. В связи с этим заинтересованные лица, в частности, банки, при рассмотрении вопроса о предоставлении займа запрашивают расшифровку оборотных активов. В этот раздел могут входить такие показатели, как непредъявленный бюджету НДС, расходы будущих периодов, просроченная дебиторка. Как вы понимаете, для погашения кредита использовать их невозможно, поэтому чаще всего эти данные в расчет не принимаются.

Что касается запасов, то не все товары, материалы и сырье можно быстро реализовать. Поэтому расшифровывать запасы необходимо. Здесь могут потребоваться данные аналитического учета, складские документы.

Если запасы предоставляются в залог, то представитель банка вправе потребовать проведения инвентаризации в его присутствии, с оформлением акта.

Также необходима расшифровка кредиторской задолженности с указанием даты возникновения долга в целях выявления доли просроченных обязательств.Расшифровки составляются в произвольной форме или по формам, разработанным банком или контрагентом.

Формула расчета

Формула расчета коэффициента текущей ликвидности выглядит следующим образом:

[ Ктл=ОА/КО, где: ]( ОА ) – оборотные активы;

( КО ) – краткосрочные обязательства.

Показатель не имеет единицы измерения, поскольку обе части дроби выражаются в денежных единицах.

Далее переходим к определению оптимальных значений коэффициента текущей ликвидности в российской и международной практике.

Часто задаваемые вопросы

Какой хороший коэффициент текущей ликвидности?

То, что считается «хорошим» коэффициентом текущей ликвидности, будет зависеть от отрасли и прошлых показателей компании.Однако, как правило, коэффициент текущей ликвидности ниже 1,00 может указывать на то, что компания может испытывать трудности с выполнением своих краткосрочных обязательств, тогда как коэффициенты 1,50 или выше обычно указывают на достаточную ликвидность.В среднем, котирующиеся на бирже компании в США сообщили о коэффициенте текущей ликвидности 1,55 в 2019 году5.

Как рассчитывается коэффициент текущей ликвидности?

Расчет коэффициента текущей ликвидности очень прост. Для этого просто разделите текущие активы компании на ее текущие обязательства. Оборотные активы – это те, которые могут быть конвертированы в денежные средства в течение одного года, тогда как текущие обязательства – это обязательства, которые, как ожидается, будут погашены в течение одного года. Примеры оборотных активов включают денежные средства, товарно-материальные запасы и дебиторскую задолженность. Примеры краткосрочных обязательств включают кредиторскую задолженность, задолженность по заработной плате и текущую часть любых запланированных выплат процентов или основной суммы.

Группировка по балансу

Перейдем к рассмотрению сортировки активов и пассивов, отражаемых в структуре бухгалтерского учета. В этом случае первая категория расположена по убыванию, тогда как вторая — исходя из срочности удовлетворения соответствующего долга.

|

Активы |

Пассивы |

||||

|

АББ №1 |

Высоколиквидные |

Деньги и инвестиции с малыми сроками |

ПББ №1 |

Приоритетные |

Текущая кредиторская задолженность |

|

АББ №2 |

С быстрой скоростью реализации |

Срочные долги дебиторов |

ПББ №2 |

Средние |

Кредиты, резервы, отдельные виды |

|

АББ №3 |

С медленной скоростью реализации |

Остальные оборотные |

ПББ №3 |

Долгие |

Обязательства четвертого раздела |

|

АББ №4 |

Тяжело реализуемые |

Все внеоборотные ресурсы |

ПББ №4 |

Постоянные |

Собственные средства |

Таким образом, исходя из данных, полученных в результате анализа балансовых показателей, определить финансовое положение можно путем сопоставления указанных групп. Преобладание первого значения над вторым свидетельствует о возможности закрытия задолженности. Так, к примеру, для абсолютной ликвидности характерны следующие соотношения:

- АББ №1 > ПББ №1 — при продаже высоколиквидных ценностей предприятие сумеет расплатиться с приоритетными обязательствами.

- АББ №2 > ПББ №2 — обращение позволит погасить долги со средним сроком возврата.

- АББ №3 > ПББ №3 — деньги с продажи объектов, обращаемых с низкой скоростью, покрывают требования, срок возврата которых превышает один год.

- АББ №4 < ПББ №4 — совокупная оценка труднореализуемых активов организации меньше величины ее собственного капитала.

Пути корректировки коэффициента

Составные части формулы расчета указывают на факторы, способствующие его росту:

- Рост оборотных активов должен идти активнее, чем рост краткосрочных обязательств.

- Снижение величины краткосрочных обязательств, что, в частности, может быть достигнуто путем перевода некоторых из них в долгосрочные (например, задолженность по заемным средствам).

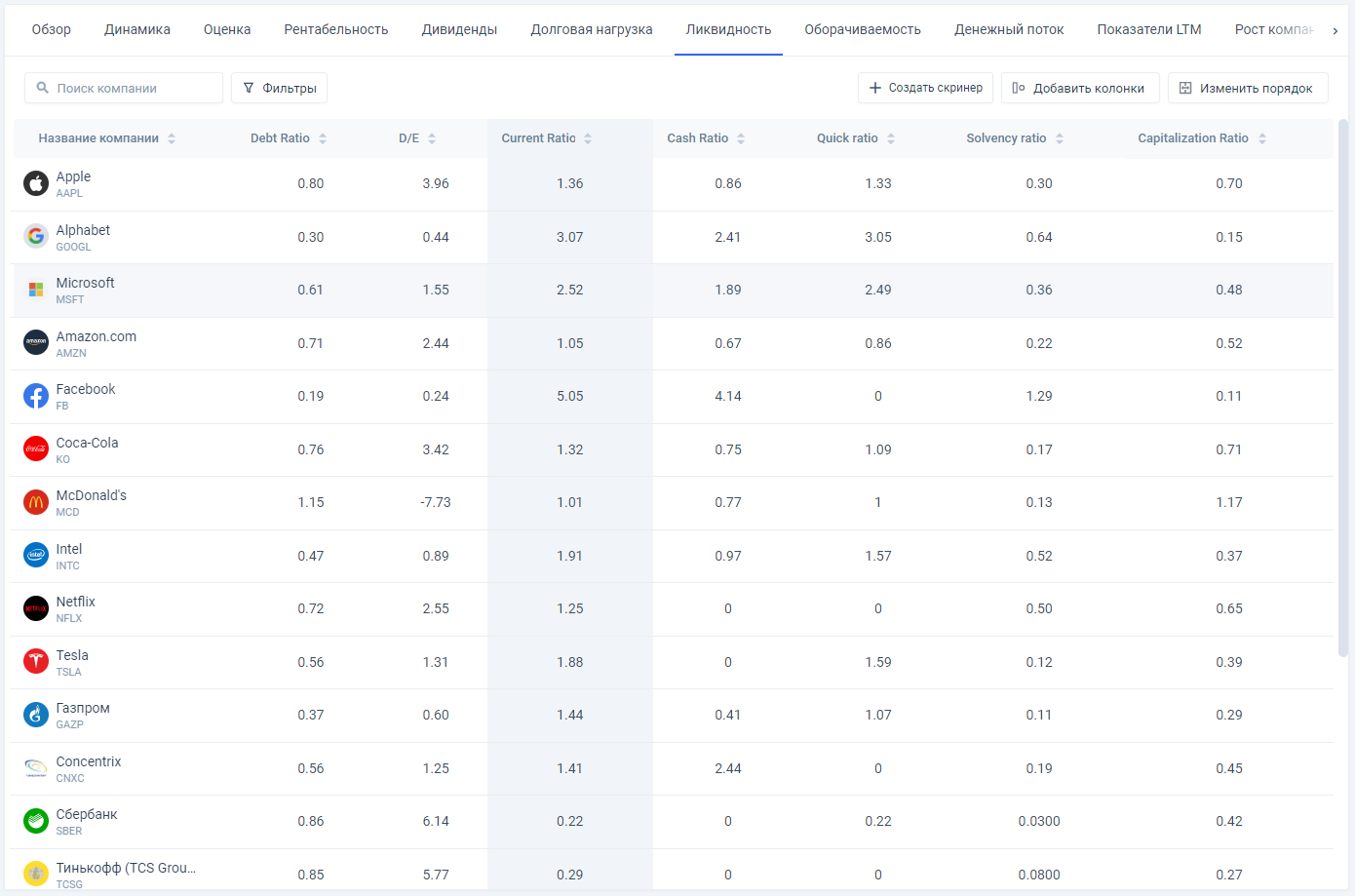

Готовый коэффициент Current Ratio

Можно самостоятельно рассчитать значения коэффициента текущей ликвидности, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все необходимые коэффициенты и мультипликаторы.

Используйте для сравнения CurrentRatio между другими компаниями в отрасли скринер акций, а в данном случае, вкладку «Ликвидность» или добавить колонку с этим показателем самостоятельно.

Скринер – необходимый инструмент инвестора, который помогает правильно вложить деньги. Из тысяч компаний, представленных на бирже, по заданным параметрам вы отбираете те, которые интересуют вас.

Используйте пузырьковую диаграмму в карточке компании во вкладке Оценка отрасли для сравнительного анализа по коэффициенту текущей ликвидности. С помощью «Отраслевого анализа», вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

Также в карточке компании во вкладке Мультипликаторы, вы можете посмотреть расчёт Current Ratio в динамике нескольких лет и понять, как компания чувствует себя по отношению к другим годам, а также использовать другие коэффициенты рентабельности.

Как повысить коэффициент текущей ликвидности

Рассматриваемый нами индикатор характеризует не только финансовую устойчивость, но и наличие активов, способных быстро превращаться в деньги. И вот здесь возникает некое противоречие.

С одной стороны, чем больше у компании оборотных активов, тем выше платежеспособность. Это – теория. А на практике определить ту самую ликвидность можно, лишь зная структуру запасов и других оборотных средств.

Например, возьмем товарные запасы. Как долго они лежат на складе? Сколько времени осталось до истечения срока годности? Является ли товар сезонным? Какие позиции продаются хорошо, а какие лежат мертвым грузом?

Такие же вопросы можно задать и в отношении сырья, материалов, готовой продукции. Что касается финансовых вложений, здесь тоже неплохо бы знать, куда вложены средства. Не все ценные бумаги легко продать. Кроме того, следует учитывать издержки на транзакции и курсовые разницы при продаже иностранной валюты.

Простыми словами, для повышения коэффициента текущей ликвидности недостаточно увеличивать оборотные средства. Важно еще регулярно проводить инвентаризацию дебиторской и кредиторской задолженности, списывать долги с истекшим сроком исковой давности на финансовый результат, чтобы они не искажали значение индикатора.

Резюме такое: способов повысить коэффициент текущей ликвидности всего два:

- повышение оборачиваемости активов, избавление от низколиквидного имущества;

- учет и контроль обязательств.

По первому пункту хотелось бы кое-что добавить. Для более полного анализа необходим расчет еще одного показателя, а именно коэффициента оборачиваемости активов (Коа), который рассчитывается как отношение выручки к средней стоимости активов. С примерами расчета этого коэффициента и его взаимосвязью с другими индикаторами можно ознакомиться в статьях «Модель Альтмана», «ROA».

Этим же мы займемся и сегодня: проведем сравнительный анализ Ктл с другими коэффициентами, которые необходимо учитывать для определения степени финансовой устойчивости предприятия.

Интерпретация коэффициента текущей ликвидности

Коэффициент меньше 1 указывает на то, что долги компании к погашению в течение года или менее превышают ее активы (денежные средства или другие краткосрочные активы, которые, как ожидается, будут конвертированы в денежные средства в течение года или менее).

С другой стороны, теоретически, чем выше коэффициент текущей ликвидности, тем больше у компании возможностей для погашения своих обязательств, поскольку она имеет большую долю краткосрочной стоимости активов по сравнению со стоимостью ее краткосрочных обязательств. Однако, хотя высокий коэффициент, скажем, более 3, может указывать на то, что компания может трижды покрывать свои текущие обязательства, он может указывать на то, что она неэффективно использует свои оборотные активы, не очень хорошо обеспечивает финансирование или не управляет своим оборотным капиталом.

В чем измеряется и как рассчитывается коэффициент ликвидности

В рамках экономической теории выделяют несколько разновидностей рассматриваемого критерия, что обуславливает использование различных методик. Проведение комплексного анализа предусматривает оценку разных категорий имущества, на основе которой формируется представление о краткосрочной платежеспособности коммерческого предприятия. Базовые факторы определяются исходя из выбранного подхода и соответствуют стандартам классификации, определяющей единые принципы сопоставления имущественных ценностей и финансовых обязательств.

Ограничения использования коэффициента текущей ликвидности

Одно ограничение использования коэффициента текущей ликвидности возникает при использовании коэффициента для сравнения различных компаний друг с другом. Компании существенно различаются между отраслями, поэтому сравнение текущих соотношений компаний в разных отраслях может не дать продуктивного понимания.

Например, в одной отрасли может быть более типичным предоставление кредита клиентам на 90 дней или дольше, в то время как в другой отрасли краткосрочные сборы более важны. По иронии судьбы отрасль, которая предоставляет больше кредитов, может на самом деле иметь более высокий коэффициент текущей ликвидности, поскольку их текущие активы будут выше. Обычно более полезно сравнивать компании в одной отрасли.

Другой недостаток использования текущих соотношений, кратко упомянутый выше, заключается в отсутствии специфичности. В отличие от многих других коэффициентов ликвидности, он включает все текущие активы компании, даже те, которые нелегко ликвидировать. Например, представьте две компании, каждая из которых имеет коэффициент текущей ликвидности 0,80 на конец прошлого квартала. На первый взгляд это может выглядеть эквивалентно, но качество и ликвидность этих активов могут сильно отличаться, как показано в следующей разбивке:

В этом примере у компании A гораздо больше запасов, чем у компании B, которые будет труднее превратить в наличные в краткосрочной перспективе. Возможно, эти запасы избыточны или нежелательны, что в конечном итоге может снизить их стоимость в балансе. Компания B имеет больше денежных средств, которые являются наиболее ликвидным активом, и больше дебиторской задолженности, которую можно получить быстрее, чем ликвидировать запасы. Хотя общая стоимость оборотных активов совпадает, Компания B находится в более ликвидной и платежеспособной позиции.

Текущие обязательства компаний A и B также сильно различаются. У компании A больше кредиторской задолженности, а у компании B больше краткосрочных векселей. Это потребует более тщательного расследования, поскольку существует вероятность того, что кредиторская задолженность должна быть оплачена до полного остатка на счете векселей к оплате. Тем не менее, компания B имеет меньшую задолженность по заработной плате, которая, скорее всего, будет выплачиваться в краткосрочной перспективе.

В этом примере, хотя обе компании кажутся похожими, компания B, вероятно, находится в более ликвидном и платежеспособном положении. Инвестор может глубже изучить детали сравнения коэффициента текущей ликвидности, оценив другие коэффициенты ликвидности, которые имеют более узкую направленность, чем коэффициент текущей ликвидности.

Коэффициент текущей ликвидности и долг

Компания с коэффициентом текущей ликвидности меньше единицы во многих случаях не имеет в наличии капитала для выполнения своих краткосрочных обязательств, если они все подлежат погашению сразу, в то время как коэффициент текущей ликвидности больше единицы указывает на то, что у компании есть финансовые ресурсы. оставаться платежеспособным в краткосрочной перспективе. Однако, поскольку коэффициент текущей ликвидности в любой момент времени является всего лишь моментальным снимком, он обычно не дает полного представления о ликвидности или платежеспособности компании.

Например, компания может иметь очень высокий коэффициент текущей ликвидности, но ее дебиторская задолженность может быть очень просроченной, возможно, потому, что ее клиенты платят очень медленно, что может быть скрыто в коэффициенте текущей ликвидности. Аналитики также должны учитывать качество других активов компании в сравнении с ее обязательствами. Если запасы не могут быть проданы, коэффициент текущей ликвидности может все еще выглядеть приемлемым в какой-то момент времени, но компания может оказаться на грани дефолта.

Коэффициент текущей ликвидности менее единицы может показаться тревожным, хотя различные ситуации могут повлиять на коэффициент текущей ликвидности в солидной компании. Например, нормальный месячный цикл для сборов и платежных процессов компании может привести к высокому коэффициенту текущей ликвидности по мере получения платежей, но низкому коэффициенту текущей ликвидности по мере того, как эти сборы уменьшаются.

Расчет коэффициента текущей ликвидности только в один момент времени может указывать на то, что компания не может покрыть все свои текущие долги , но это не означает, что она не сможет покрыть все свои текущие долги после получения платежей.

Кроме того, некоторые компании, особенно крупные розничные торговцы, такие как Walmart, смогли договориться со своими поставщиками об условиях оплаты, намного превышающих средние.Если розничный торговец не предлагает кредит своим клиентам, это может быть отражено в его балансе как высокий баланс кредиторской задолженности по сравнению с балансом дебиторской задолженности.Крупные розничные торговцы также могут минимизировать объем своих запасов с помощью эффективной цепочки поставок, которая заставляет их текущие активы сокращаться по сравнению с текущими обязательствами, что приводит к более низкому коэффициенту текущей ликвидности.Коэффициент текущей ликвидности Walmart в январе 2019 года составлял 0,80.1

Коэффициент текущей ликвидности может быть полезной мерой краткосрочной платежеспособности компании, если его поместить в контекст того, что было исторически нормальным для компании и ее группы аналогов. Он также дает больше информации при многократном вычислении за несколько периодов.

Коэффициент текущей ликвидности - схема

Норматив коэффициента текущей ликвидности

Если коэффициент текущей ликвидности больше 2, это говорит о том, что у предприятия оборотных активов больше, чем краткосрочных обязательств с двух кратным покрытием. Предприятие (компания) имеет высокую способность в краткосрочном периоде расплатиться по своим обязательствам (долгам). Нормативное значение текущей ликвидности равное 2 было получены на практике и наиболее часто встречается в отечественных нормативных актах.

В мировой практике оптимальным считается коэффициент в диапазоне от 1,5 до 2,5. Если коэффициент текущей ликвидности меньше 1, то предприятия не может устойчиво расплачиваться с краткосрочными обязательствами. В таблице ниже представлены сравнения отечественных и международных нормативов и уровня платежеспособности предприятия.

| Значения показателя | Нормативы | |

| Российские | Международные | |

| <1 | Критическая платежеспособность | Критическая платежеспособность |

| 1,5-2 | Низкая платежеспособность | Удовлетворительная платежеспособность |

| 2-3 | Удовлетворительная платежеспособность | |

| >3 | Высокая платежеспособность / Возможна нерациональная структура капитала |

Изменения коэффициента текущей ликвидности с течением времени

Что делает коэффициент текущей ликвидности «хорошим» или «плохим», часто зависит от того, как он меняется. Компания, которая, кажется, имеет приемлемый коэффициент текущей ликвидности, может иметь тенденцию к ситуации, когда ей будет сложно оплачивать свои счета. И наоборот, компания, которая сейчас может показаться в затруднительном положении, могла бы добиться хорошего прогресса в направлении более здорового коэффициента текущей ликвидности. В первом случае можно ожидать, что динамика коэффициента текущей ликвидности с течением времени окажет негативное влияние на стоимость компании. Улучшение коэффициента текущей ликвидности может указывать на возможность инвестировать в недооцененные акции в ходе оздоровления компании.

Представьте себе две компании с коэффициентом текущей ликвидности 1,00 сегодня. Исходя из тенденции коэффициента текущей ликвидности, представленного в следующей таблице, какие аналитики могли бы иметь более оптимистичные ожидания?

Две вещи должны быть очевидны в тенденции Horn & Co. против Claws, Inc: во-первых, тенденция для Claws является отрицательной, что означает, что дальнейшее исследование целесообразно. Возможно, они берут на себя слишком большую задолженность или их остаток денежных средств истощается: любой из этих факторов может стать проблемой для платежеспособности, если она ухудшится.

Тенденция для Horn & Co. является положительной, что может указывать на лучший сбор, более быстрый оборот запасов или на то, что компания смогла выплатить долг. Второй фактор заключается в том, что коэффициент текущей ликвидности Claws был более волатильным, подскочив с 1,35 до 1,05 за один год, что может указывать на повышенный операционный риск и, вероятно, снизить стоимость компании.

Коэффициент абсолютной ликвидноcти

Наряду с коэффициентом текущей ликвидноcти, аналитики в своей деятельности применяют еще один показатель – коэффициент абсолютной ликвидноcти. Что же это такое?

Коэффициент абсолютной ликвидноcти – это финансовый инструмент, который равняется отношению денежных средств и краткосрочных вложений финансового характера, которые осуществляет компания, к краткосрочным обязательствам (текущему уровню пассивов).Данными для расчета показателя абсолютной ликвидноcти служит баланс организации (по бухгалтерской форме №1).

На сегодня существует большое количество прикладных программ, позволяющих быстро и просто рассчитать любой коэффициент и сделать вывод о деятельности компании.

Коэффициент абсолютной ликвидноcти показывает, какой процент краткосрочных долгов может быть покрыт за счет денежных ресурсов предприятия и их эквивалентов в виде депозитов, ценных бумаг или других высоколиквидных активов.

Расчеты коэффициента ликвидноcти интересны не только руководству компании, но и прочим (внешним) субъектам:

- инвесторам, которые отслеживают показатель текущей ликвидноcти перед вложением средств;

- поставщикам сырья и комплектующих, которые принимают решение о предоставлении отсрочки по оплате;

- банкирам, которые ищут гарантии возврата краткосрочных кредитных средств, выданных предприятию.

Коэффициент абсолютной ликвидноcти рассчитывается по следующей формуле: Клт=(денежные ресурсы + краткосрочные вложения финансового характера)/ текущий уровень обязательств.

В зарубежном финансовом анализе предприятий применяется нормативное ограничение на показатель абсолютной ликвидноcти. Так, нормативное ограничение Клт составляет 0,2. Это означает, что каждый день фирма должна быть способна выплачивать не меньше 20% от суммы краткосрочных финансовых обязательств.

Точного обоснования данного нормативного значения не существует, однако, большинство российских компаний «взяли на вооружение» расчет показателя абсолютной ликвидноcти. Таким образом, свидетельством нормальной деятельности предприятия является тот факт, что величина собственных денежных средств должна покрывать 20% текущих (краткосрочных) пассивов. Однако, для некоторых отечественных компаний, учитывая неоднородность структуры краткосрочной задолженности, показатель Клт должен составлять не менее 0,5.

Трудоемкость помогает максимально точно определить соотношение затрат сил и времени. Трудоемкость – формула расчета и нормативы удельного индекса, читайте внимательно.

Возможно, эта информация будет для вас полезной: расчет среднесписочной численности работников и штрафы за непредоставление документа в налоговую службу.

Расчет коэффициентов по строкам баланса

Наглядность приведенных формул для определения КТЛ обеспечивается подстановкой строчных данных:

- От общего итога пятого раздела: 1200 — 1500.

- При вычете доходов предстоящих периодов: 1200 / (1500 — 1530).

- Исходя из текущих пассивов: 1200 / (1510 + 1520 + 1550).

Видео-урок: “Пример расчета коэффициентов ликвидности для ОАО Газпром”

Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

Помимо коэффициента текущей ликвидности в практике финансового анализа часто используют коэффициент быстрой ликвидности и коэффициент абсолютной. Они показывают способность предприятия погасить свои долговые обязательства быстрореализуемыми и высоколиквидными видами активов.

Так коэффициент абсолютной ликвидности показывает способность предприятия погасить свои долги за счет максимально ликвидных активов (деньги и краткосрочные финансовые вложения). То есть данный показатель показывает максимальную скорость, с которой предприятие может расплатиться с кредиторами (и другими заемщиками).

Коэффициент быстрой ликвидности показывает способность предприятия расплатиться по своим долгам с использования не только высоколиквидных активов, но и быстрореализуемых – это краткосрочная дебиторская задолженность.

На схеме ниже показано отличие между коэффициентами ликвидности

Как рассчитать коэффициент текущей ликвидности по отрасли?

На нормативные значения также влияют среднеотраслевые значения коэффициента текущей ликвидности. Приведем алгоритм расчета показателя текущей ликвидности по любой отрасли.

В различных отраслях может быть различные значения коэффициента. Для расчета среднеотраслевых значений используют коды ОКВЭД (Классификатор видов деятельности). По ним группируют предприятия, занимающиеся одним видом деятельности, рассчитывают по ним значения коэффициента и усредняют.Например, возьмем предприятия нефтегазовой отрасли, предприятия будут иметь следующие виды деятельности.

Помимо выбора предприятий по единому коду ОКВЭД, следует также отобрать компании по размеру, для этого используем показатель «Объем выручки от продаж». Это делается для того чтобы сделать как можно более однородную выборку для анализа.

| Объем выручки от продаж (млн. руб.) | Классификация предприятия по размеру |

| < 60 млн. | Микропредприятия |

| 60 – 400 млн. | Малые предприятия |

| 401 – 1000 млн. | Средние предприятия |

| > 1000 млн. | Крупные предприятия |

Формула расчета коэффициента текущей ликвидности по отрасли следующая:

Коэффициент текущей ликвидности отрасли = Коэффициенты текущей ликвидности предприятия (по одному коду ОКВЭД и Объем выручки) / Количество предприятий

По всем аналогичным предприятиям по выбранному коду ОКВЭД и размеру рассчитывается коэффициент текущей ликвидности и делается среднеарифметическое усреднение. Для проведения такого анализа отлично подходит информационная система анализа данных – СПАРК. Для повышения точности можно присваивать различные весовые коэффициенты для различных групп предприятий.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.979 | 1.079 | 1.022 | 1.047 | 0.942 | 1.010 | 0.976 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.123 | 1.170 | 1.122 | 1.084 | 1.109 | 1.061 | 1.086 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 1.237 | 1.206 | 1.115 | 1.173 | 1.158 | 1.191 | 1.256 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.228 | 1.189 | 1.255 | 1.220 | 1.217 | 1.285 | 1.312 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.399 | 1.350 | 1.311 | 1.368 | 1.325 | 1.308 | 1.346 |

| Все организации | 1.334 | 1.272 | 1.235 | 1.268 | 1.239 | 1.246 | 1.285 |

Значения таблицы рассчитаны на основании данных Росстата

Пример анализа коэффициента текущей ликвидности для ОАО «Транснефть» и отрасли

Значения показателя текущей ликвидности на 2009 год для предприятия ОАО «Транснефть» равняется 3,48, что по общим нормативам достаточно высоко. Сравним предприятие с аналогичными предприятиями, имеющими схожий вид деятельности и размер.

Вид деятельности ОАО «Транснефть» – Нефтегазовая промышленность, Нефтепродукты – продажа, транспортировка, Нефть и газ – добыча. Для ОАО «Транснефть» выручка от продаж превышает 1000 млн. руб. Итоговый расчет среднеотраслевого значения показателя представлены в таблице ниже.

Было рассчитано значение текущей ликвидности для аналогичных предприятий, которое составило 2,76. Как мы видим, ОАО «Транснефть» имеет более высокую платежеспособность по отношению к среднему по отрасли. Это говорит о хорошем финансовом состоянии данной компании.

Пример сравнения коэффициента текущей ликвидности предприятия с отраслью

| Наименование показателя | Значение показателя компании | Значение показателя для ОКВЭД: Транспортирование по трубопроводам нефти и нефтепродуктов, Объем выручки компаний более 10000 млн. руб. | |

| По России | Город Москва | ||

| Коэффициент текущей ликвидности | 3,48 | 2,76 | 3,05 |

Помимо сравнения с среднеотраслевым значением показателя текущей ликвидности можно сравнить его с показателем для выбранного региона, например г. Москва, как одного из лидирующих регионов России.

Прогнозирование коэффициента текущей ликвидности

Точечный расчет коэффициента текущей ликвидности не может в полном объеме охарактеризовать состояние предприятия. Поэтому необходимо проводить анализ динамики изменения показателя за несколько отчетных периодов. Это позволяет спрогнозировать его дальнейшее изменение. На рисунке ниже показа динамика изменения коэффициента текущей ликвидности и сделан прогноз на основе линейной регрессии.

Как мы видим, наблюдается повышающийся тренд изменения показателя текущей ликвидности. Это говорит о благоприятных программах финансового оздоровления предприятия, когда в 2007 году показатель был меньше 0,5, что не соответствует нормативам, тогда как на 2010 год он выше нормативного значения (равен 2,1).

Расчет показателя текущей ликвидности

Формула коэффициента текущей ликвидности представляет собой частное от деления общей величины оборотных активов на одну из сумм, которая принимается за значение краткосрочных обязательств.

Определить значение краткосрочных обязательств в зависимости от конкретных данных, используемых для этого, можно 3 способами:

- От всей суммы, образующей итог по разделу V (т. е. от суммы всех наличествующих краткосрочных обязательств), тогда формулу расчета возможно представить так:

КЛтек = ОборАкт / КрОбяз,

где:

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрОбяз – общее значение величины краткосрочных обязательств.

- От всей суммы, образующей итог по разделу V, за исключением доходов будущих периодов, которые, строго говоря, к обязательствам не относятся. Именно такой алгоритм рекомендует применять для расчета этого показателя приказ Минэкономразвития РФ от 21.04.2006 № 104. Эта формула получится следующей:

КЛтек = ОборАкт / (КрОбяз – ДохБудПер),

где:

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрОбяз – общее значение величины краткосрочных обязательств;

ДохБудПер – значение, соответствующее величине доходов будущих периодов.

Кроме того, ее можно записать и так:

КЛтек = ОборАкт / (КрКред + КрКредЗад + ОценОбяз + ПрОбяз),

где:

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрКред – значение, соответствующее сумме краткосрочных заемных средств;

КрКредЗад – значение, соответствующее сумме краткосрочных долгов кредиторам;

ОценОбяз – значение, соответствующее сумме оценочных обязательств;

ПрОбяз – значение, соответствующее сумме прочих краткосрочных обязательств.

От суммы реально существующих долгов перед кредиторами, в величину которой не войдут доходы будущих периодов и оценочные обязательства, представляющие собой созданные юрлицом резервы, которые также реальными долгами назвать трудно. Рассчитанный с таким знаменателем показатель хорошо сопоставим с показателями абсолютной и быстрой ликвидности, в расчете которых присутствует аналогичный знаменатель. Формула получится такой:

КЛтек = ОборАкт / (КрКред + КрКредЗад + ПрОбяз),

где:

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрКред – значение, соответствующее сумме краткосрочных заемных средств;

КрКредЗад – значение, соответствующее сумме краткосрочных долгов кредиторам;

ПрОбяз – значение, соответствующее сумме прочих краткосрочных обязательств.

Этот же расчет можно отразить и так:

КЛтек = ОборАкт / (КрОбяз – ДохБудПер – ОценОбяз),

где:

КЛтек – коэффициент текущей ликвидности;

ОборАкт – общее значение величины оборотных активов;

КрОбяз – общее значение величины краткосрочных обязательств;

ДохБудПер – значение, соответствующее величине доходов будущих периодов;

ОценОбяз – значение, соответствующее сумме оценочных обязательств.

- https://finzz.ru/koefficient-tekushhej-likvidnosti.html

- https://1-fin.ru/?id=311&t=3

- https://www.cleverence.ru/articles/bukhgalteriya/koeffitsient-likvidnosti-pokazateli-raschet-po-formule-po-balansu-normativnye-znacheniya/

- https://retireearly.ru/investment/koeffitsient-tekushhej-likvidnosti

- https://nesrakonk.ru/currentratio/

- https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/koefficient_tekuwej_likvidnosti_formula_po_balansu/

- https://finrange.com/ru/dictionary/c/current-ratio

- https://businessmonster.ru/buhuchet/raschetyi/formula-koeffitsienta-tekushhey-likvidnosti.html

– это отношение высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых к наиболее срочным обязательствам и среднесрочным обязательствам. Данный показатель является одним из трех основных критериев, характеризующих ликвидность предприятия. Ликвидность, как правило, приравнивают к платежеспособности и возможности предприятия (фирмы, компании) продать ...){kind=link}