Основы планирования и бюджетирования на предприятии

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

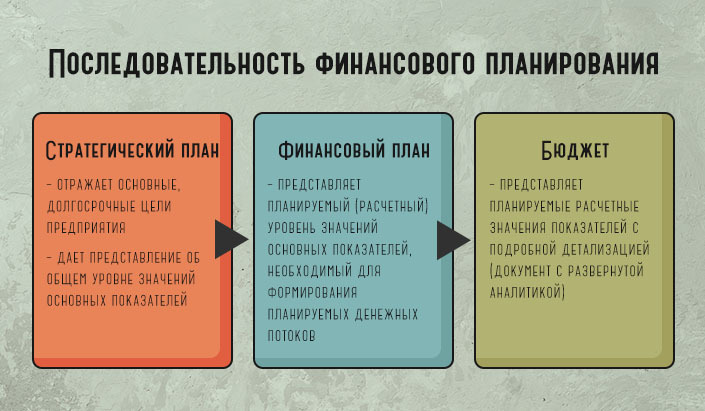

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

Бюджет — это план деятельности предприятия на будущий период в денежном представлении. В нем указаны ожидаемые доходы и расходы и размер капитала. необходимый для реализации целей бизнеса.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Важно! Финансовые планы необходимо составить так, чтобы компания оптимизировала расход ресурсов и получила как можно больше чистой прибыли.

Бюджетирование и планирование для достижения эффетивности работы компании

Компании внедряют систему бюджетирования специально для того, чтобы увеличить эффективность работы в целом. Если эффективность повышается, значит, прибыль организации тоже. Это значит, что затраты на производство, персонал и др. никак не портят общую картину выручки.

Начнем с того, что все денежные обороты приводятся к одному общему балансу, которые связаны со всеми расходами и прибылью. Больше не возникает вопросов по распределению. Как на уровне компании в целом, так и по отдельным направлениям. Учтен каждый рубль в организации и целесообразно ли мы его используем.

Без бюджетирования, всю ответственность за работу фирмы берет на себя руководитель. В данном же случае, большинство полномочий возлагается на управленцев подразделений. Руководство подразделений имеет право координировать прибыль и расходы по своему направлению. Все осуществляется только в пределах бюджета.

Не стоит забывать про то, что система бюджетирования позволяет дать материальную мотивацию сотрудникам. Это касается, как отдельно взятых подразделений, так и фирмы, в общем. ФОТ определенного направления рассчитывается на конец периода бюджета. Рассчитывается по остаткам лимита расходов. Такой предел увеличивается, когда растет выручка. Сотрудникам приходит понимание, что если будет расти прибыль компании в целом, то ФОТ соответственно тоже.

Бюджетное планирование в организации выполняет все задачи, связанные с управлением финансами. Весь учет ведется в настоящем времени. Планирование, анализирование, контроль, учет – осуществлять все гораздо проще.

Система бюджетирования сразу направлена на решение определённых задач, связанных с финансовой деятельностью. К примеру, если у организации тяжелое материальное положение, то проанализировав ситуацию можно заранее принять меры. Перенаправить средства и определить график, чтобы погасить задолженности перед государственными органами, или банком.

В планировании вся деятельность взаимосвязана. При создании плана продаж, мы составляем сразу план производства. Далее решается вопрос с кадрами, сырьем, маркетинговыми мероприятиями и пр.

Подводя итог, можно сделать вывод: независимо от уровня развития вашей организации, бюджетирование и планирование необходимо. Это обеспечивает Вам полный контроль над финансовым состоянием предприятия. Больше не нужно следить за текущей ситуацией, все определяют показатели. В результате, оперативное принятие решений, позволяет увеличивать прибыль и вывести фирму на новый уровень. Используйте сервис Финоко для автоматизации подготовки бюджета на вашем предприятии.

Этапы ведения семейного бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, наметить сроки, выбрать вариант накопления денег для достижения поставленной задачи ‒ депозит, ПИФы, ETF, акции и облигации. Три года назад мы сформулировали для себя цель — через 7 лет иметь 2 млн рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

Этап 2. Собрать исходную информацию.До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Можно использовать блокнот, электронные таблицы или мобильные приложения. Протестируйте все и выберите оптимальный для себя вариант. В этом случае домашняя бухгалтерия будет не в тягость, а в радость.Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов. Я включила статьи, которые существенно влияли на наш бюджет.

Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

- 1. Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

- бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает составить остальные бюджеты организации.

- бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

- 2. Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

- 3. Финансовый бюджет. В нем указывают возможные источники денежных средств и то, как их планирует использовать компания. К нему также относятся:

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

Как правильно рассчитать и вести семейный бюджет

Процесс подготовки к составлению и ведению семейного бюджета состоит из 5 этапов:

- Поставьте цели.

- Проработайте финансовый план.

- Соберите данные по текущей ситуации.

- Проанализируйте собранную информацию.

- Выявите резервы и отыщите источники.

- Спланируйте доходы и расходы на месяц.

- Проанализируйте результат ведения семейного бюджета и скорректируйте план.

Этапы проработки семейного бюджета перекликаются и некоторые время от времени повторяются.

Постановка цели

Вести семейный бюджет только ради статистики можно во время сбора данных для последующего анализа. Если цель семьи – достижение целей финансового плана, процесс становится осмысленным и последовательным. При этом любую мечту переведите из абстракций в конкретику:

| Плохо | Хорошо |

| Хотим каждый год ездить в отпуск на море. | Копить ежегодно по 250 000 рублей на семейный отдых на море. |

| Нужно через 2-3 года провести капитальный ремонт в квартире. | Собрать за 2 года 1,5 млн рублей на капитальный ремонт в квартире. |

| Хотим закрыть все кредиты и больше не влезать в долги. | Погасить кредит в размере 650 000 рублей за год. |

Не только правильно сформулируйте цель и срок, но и подберите способы достижения. В этом помогут вклады, накопительные карты, ИИС, ПИФы, брокерские счета. Чем короче срок на исполнение, тем консервативнее инструменты. К примеру, при достижении краткосрочных целей рискованно вкладывать свободные деньги в акции, безопаснее выбрать вклад, накопительную карту или облигации.

Обратите внимание на активы и пассивы в структуре семейного бюджета:

- Активы – все, что приносит семье деньги.

- Пассивы – то, что не приносит доходы или уменьшает их.

К примеру, личный автомобиль – актив, если помогает выполнять трудовые обязанности и больше зарабатывать, но пассив, если используется вместо общественного транспорта или для престижа. На маршрутке дешевле ездить на работу, при этом ее не надо заправлять и ремонтировать. Тоже касается квартиры. Жилплощадь может стать активом, если ее сдавать в аренду, стоимость которой покроет все издержки, а иначе квартира — пассив, так как на ее содержание и ремонт уходят деньги семьи.

Проработка финансового плана

При составлении семейного бюджета возникает вопрос разработки финансового плана. Он может затрагивать разные периоды жизни и преследовать несколько финансовых целей сразу:

- накопить капитал, который будет приносить пассивный доход 50 000 рублей в месяц и обеспечит безбедную старость;

- собрать деньги на обучение детей в вузе — к 2030 году 1,5 млн рублей, к 2040 году еще 1,5 млн рублей;

- купить загородный дом через 5 лет в 50 км от города размером 80 кв. м, стоимостью до 10 млн рублей;

- оставить детям через 35 лет наследство в размере 1 млн долларов.

Цели должны быть конкретными по сумме и сроку и учитывать неизбежную инфляцию. Чем более отдаленный срок у цели, тем большую сумму придется накопить для сохранения такой же покупательной способности денег.

Например, чтобы купить одинаковый объем товаров в 2010 понадобилось 100 000 рублей, а в 2020 году – 186 305 рублей. За 10 лет накопленная инфляция составила 86,31%. Какой уровень будет в следующие 10, 15 или 40 лет, никто не знает. За последние 4 года коэффициент не превышал уровень 5%, а в течение только 2015 года он был больше 12,9%.

При постановке любой финансовой цели:

- учитывайте интересы всех членов семьи;

- донесите мысль о поставленной цели всем членам семьи — даже маленьким детям полезно знать, на что родители откладывают деньги и как они приближают мечту;

- закладывайте в бюджет непредвиденные и незапланированные траты, если их не будет, переводите оставшуюся сумму в резерв или используйте на другие цели;

- пользуйтесь услугами страховых компаний для уменьшения рисков;

- учитывайте в расчетах инфляцию, пользуйтесь хотя бы банковскими вкладами или накопительными счетами, чтобы снизить ее влияние на сбережения;

- приумножайте активы и сокращайте пассивы.

Чтобы разобраться, что происходит с семейными доходами и расходами на текущем этапе, соберите статистические данные.

Сбор данных по текущей ситуации

Проведите ревизию всех сумм и остатков:

- на банковских картах и счетах;

- в копилках;

- под подушкой на «черный день»;

- выданных в долг кому-либо.

Укажите все имеющиеся долги:

- ипотеку;

- автокредит;

- задолженность по потребительским кредитам, кредиткам, картам рассрочки, займы;

- долги соседям, родителям, друзьям или родственникам.

Всю собранную и новую информацию фиксируйте в блокноте или в электронном виде, как удобнее. Главное, чтобы все доходы и расходы были записаны. Учитывайте все приходы и траты денег всеми членами семьи, даже если суммы кажутся незначительными – это может быть шоколадка на перекус, кофе «навынос», пачка печенья или влажных салфеток.

Данных за 2-3 месяца достаточно, чтобы понять, откуда и куда перетекают деньги. Хотя первые выводы можно делать уже после первого месяца ведения семейного бюджета.

Для удобства учета систематизируйте информацию, разбейте ее на логические группы:

- коммунальные платежи;

- еда;

- лекарства и другие расходы на медицину;

- развлечения;

- средства для гигиены и быта;

- расходы на автомобиль;

- общественный транспорт и услуги такси;

- подарки;

- услуги связи;

- покупки для дома;

- еда и напитки вне дома;

- платные спортивные секции;

- платные подписки;

- салон красоты, услуги косметолога;

- прочие счета и расходы.

В категорию доходов включите:

- зарплату;

- премии;

- стипендии и другие пособия;

- доходы от подработки;

- доходы от сдачи в аренду жилья или другого имущества;

- возвраты налогового вычета, например, за лечение, обучения, с ИИС;

- прибыль по накопительным счетам и картам – проценты и кэшбек.

У семьи может быть и больше и меньше категорий доходов и расходов. Кому-то важна подробная детализация, другим достаточно определить основные направления расходов. На начальном этапе учитывайте статьи более тщательно для поиска скрытых резервов и оптимизации семейного бюджета.

Анализ собранных данных

После сбора данных в течение 2-3 месяцев проведите детальный анализ. Еще более длительный учет покажет больше скрытых тенденций, которые могут не проявиться в течение 1-2 месяцев. У многих семей на этапе анализа выясняется, что наиболее частые и незапланированные растраты на развлечения и еду.

Статьи расходов можно поделить на обязательные и необязательные. Выделяйте эту категории разным цветом, если используете Гугл Таблицы или другой настраиваемый инструмент. Итоговые цифры в конце каждого месяца – отправные точки для разработки дальнейшего плана.

После анализа может оказаться, что автомобиль – не необходимость и гораздо дешевле всем членам семьи ездить на общественном транспорте. Или в форс-мажорных обстоятельствах можно заменить питание в столовых или кафе сбором с собой домашних обедов.

Выявление резервов и источников дохода

После 2-3 месяцев понятно – положительный баланс семейного бюджета или отрицательный:

- Если семья расходует больше, чем зарабатывает – это серьезный повод задуматься. Можно попасть в кредитную кабалу, если ничего не менять.

- Если разница положительная, но слишком незначительная, изыскивайте резервы или увеличивайте источники доходов.

Сочетайте поиск резервов и источников, тогда у семьи останется больше денег для достижения целей:

- сдайте квартиру, в которой никто не живет;

- продайте автомобиль, если на нем никто не ездит;

- монетизируйте хобби, откройте самозанятость и оказывайте услуги в свободное от основной работы время;

- ищите более высокооплачиваемую работу.

Формировать резервы за счет обязательных платежей не выйдет – нельзя проигнорировать платежи ЖКХ или не покупать продукты питания. Но расходы на фастфуд, вредные привычки, платную подписку или личный автотранспорт в большинстве случаев можно сократить. Также пересмотрите план развлечений и другие необязательные траты.

После тщательного анализа многим семьям удается изыскать от 10% до 20% резервов в семейном бюджете, которые можно перенаправить на более разумные цели.

Откладывайте суммы в резерв автоматически. Настройте автоплатеж в интернет-банке на дату поступления заработной платы или с запасом в 1-2 дня. Переводите 10-15% от суммы всех доходов на счет накопительной карты, брокерский счет или другие направления вашего финансового плана.

Эксперты по финансовой грамотности единогласно советуют откладывать деньги в момент их получения, а не в конце месяца, потому что через 2-3 недели их может не остаться. Если сумма уже переведена в резерв, это воспринимается, будто ее и нет вовсе. Как показывает опыт рационального ведения семейного бюджета, большинство семей сумеют прожить не на 100% доходов, а на 90% или даже 80%.

Планирование доходов и расходов на месяц

Планирование расходов и доходов на очередной месяц стройте на основе выводов из предыдущих месяцев. В межсезонье могут добавиться новые расходы на смену гардероба или обуви, несколько раз в году необходимо оплачивать страховые взносы. Заложите в семейный бюджет сезонные, полугодовые или ежегодные траты.

Экономить – не стыдно, а вот транжирить деньги может быть опасно. Привейте всем членам семьи привычку составлять списки, не совершать необдуманные или спонтанные траты. Всегда изучайте цены на одни и те же товары в нескольких магазинах. Обращайте внимание на акции, распродажи. Оформляйте скидочные карты магазинов и пользуйтесь банковскими картами с кэшбеком.

Тем, кто не любит пользоваться банковскими картами, подойдут бумажные конверты. Можно завести по одному на каждый вид цели: отпуск, пенсию, машину, инвестиции или квартиру.

Система конвертов подходит и для ведения ежемесячного семейного бюджета. Поделите их по категориям:

- на бензин;

- продукты;

- одежда и обувь;

- развлечения;

- платежи ЖКХ;

- другие типы расходов.

Когда сумма из конверта израсходована, тратить на эту статью больше нечего. Этот вариант для некоторых семьей самый практичный, особенно на начальном этапе, когда правильные финансовые привычки еще не сформированы.

Распечатайте финансовый план и повесьте его на стену или холодильник. Это поможет всем домочадцам помнить, на что семья откладывает деньги, особенно в моменты, когда хочется все бросить и вернуться к беззаботному и бездумному образу жизни. Этой же цели послужат фотографии новой машины, курорта или будущего загородного дома.

Запомните план – не догма, его можно скорректировать, но если получается достичь показателей без серьезных ограничений, лучше сделайте это. При этом самой первой целью накопления для любого семейного бюджета должна стать финансовая подушка безопасности. Обычно это сумма, которой хватит для проживания всех членов семьи в период от 3 до 12 месяцев. О том, как ее накопить читайте в отдельной статье Бробанка.

Анализ результатов ведения семейного бюджета и корректировка плана

По итогам каждого месяца сравнивайте планируемые доходы-расходы с реальными. Если все идет по плану, исполнению поставленных финансовых целей ничто не угрожает. Если выполнять план не удается, цели придется отодвинуть. Пересмотрите еще раз возможности сэкономить, подзаработать или установите более продолжительный срок.

На начальном этапе семьи часто недооценивают одни категории расходов и переоценивают другие. Чем дольше продолжается практика ведения бюджета, тем меньше таких ошибок.

Когда у семьи разработан финансовый план, все члены семьи становятся соучастниками процесса по достижению поставленных целей. И дети, и родители знают, на что копятся деньги, и в большинстве случаев проявляют понимание.

Не обязательно говорить малышам, что копите деньги на старость, пополнение брокерского счета или другую непонятную цель. При этом поездка на море или горнолыжный курорт станет отличной мотивацией, чтобы отказать себе в очередной машинке или кукле, если речь не идет о ребенке 2-3 лет. Начиная с 5-7 лет, на примере родителей дети учатся постановке финансовых целей и их достижению. Дошколят и младших школьников можно и нужно учить основам финансовой грамотности.

Если семье удается отложить больше денег, чем предусмотрено планом, за их счет можно увеличить финансовую подушку безопасности или купить активы. Это могут быть акции, облигации, другие финансовые инструменты для среднесрочного или долгосрочного накопления.

С чего начать бюджетирование на предприятии

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

- Разработка стратегии.Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу.

- Финансовая структура организации. Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу.

- Показатели и отчетность. Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность.

- Положение о бюджетировании. Организовать бюджетный регламент и связать его с учетной политикой организации.

- Автоматизация бюджетирования на предприятии. К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Как организовать систему бюджетирования по этапам — мы писали в статье «Разработка и внедрение бюджетирования на предприятии». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

- Анализ показателей за предыдущий период. Менеджеры подразделений собирают данные и сдают их в финансовый отдел для расчетов. Обычно финотдел запрашивает такие данные:

- о полученной выручке, отгрузках, задолженностях — для регулярного анализа

- данные по основным статьям расходов (прибыли и убытки, инвестиции, фонд заработной платы) — в конце бюджетного периода

- другие данные по запросу.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

- Подбор показателей. Важно определить объем планируемых показателей, чтобы отчеты были не слишком объемными.

- Оперативное планирование. Вначале составляются краткосрочные бюджеты затрат по подразделениям.

- Контроль за исполнением бюджетов. Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Типы семейных бюджетов

Семейный бюджет бывает 4 типов:

- Раздельный. Первоначальный вариант ведения семейного бюджета при заключении брака или совместного проживания, который у некоторых пар сохраняется на всю жизнь. Сложности могут проявиться спустя длительный период, когда станет сложно делить общие траты. Этого можно избежать, если подсчитывать семейные расходы и делить пропорционально доходам или поровну, как супруги договорятся.

- Совместный. Все доходы общие и ответственность супругов солидарная. Распространенная модель для семей с детьми, которые долгое время живут вместе.

- Смешанный бюджет подходит при желании и умении партнеров договариваться о совместных финансовых планах и целях. При этом оба супруга сохраняют финансовую независимость.

- Единоличный предполагает отсутствие второго супруга или его полную зависимость. Второй вариант может приводить к конфликтам и недопониманию между супругами.

Какой тип семейного бюджета выбрать, каждая семья решает для себя сама.

Плюсы и минусы разных семейных бюджетов

Модель семейного бюджета выбирают супруги, но у каждого варианта свои преимущества и недостатки, которые заслуживают внимания:

| Тип семейного бюджета | Плюсы | Минусы |

| Раздельный | Каждый отвечает только за свои финансовые доходы и расходы и никак не зависит от других членов семьи. | Могут возникать разногласия в вопросах совместных расходов. Плохо подходит для пар, в которых один супруг получает значительно больше второго, повышает напряженность в таких браках. |

| Совместный | Общий бюджет объединяет семью. Оба супруга получают равные права на распоряжение средствами. Поставленные цели понятны и достижимы, при правильно распланированном семейном бюджете и финансовом плане. Если один из супругов получает значительно больше другого, совместный бюджет снимает напряжение, если достигнуто согласие по целям и тратам. | Если не установить правила расходования общего бюджета, сложно избежать конфликтов. Придется обговаривать большинство покупок. Иногда устанавливают минимальный порог, в 1 000 или 5 000 рублей, свыше которого ставят в известность второго супруга. Появляются сложности с неожиданными, спонтанными сюрпризами и крупными подарками для второй половины. |

| Смешанный или условно-совместный бюджет | Супруги сохраняют финансовую независимость и могут расходовать свои доходы по своему усмотрению. Но траты и общие цели у семьи установлены, и каждый вносит свою часть для их реализации. Легко делать спонтанные подарки и сюрпризы, что очень важно для некоторых семейных пар. | Требует наиболее частой ревизии и корректировки. Периодичность сверки следования плану 3-4 раза в год. Пара решает, кто за какие сферы несет ответственность: кто платит за ЖКХ, садик, секции, кто отвечает за финансовый план и его проверку. |

| Единоличный | Доходы получает только один из супругов, он же выдает деньги на содержание второму супругу и детям. Второй вариант, если в семье только один взрослый, который обеспечивает остальных членов семьи. | Сложная ситуация для зависимой стороны. Избежать конфликтов или давления почти нереально. |

Если знать, какие нюансы и поводы для конфликтов возможны при каждом варианте ведения семейного бюджета, их можно свести к минимуму либо выбрать другой формат.

Что поможет соблюдать семейный бюджет

Во всех моделях семейного бюджета самое главное правило – умение договариваться. Если у супругов это получается, они могут применять любой из описанных вариантов.

В планировании и контроле семейного бюджета помогут:

- мобильные приложения банков, где видны доходы и расходы по картам и счетам;

- дополнительные карты детям для контроля и учета их трат;

- настройка смс-оповещений об операциях по счетам и картам;

- своевременная корректировка поставленных финансовых целей;

- пересмотр или четкое следование выбранной стратегии при достижении поставленной цели, в зависимости от текущих результатов.

При составлении семейного бюджета и финансового плана учитывайте возможные риски и формируйте подушку безопасности на случай неожиданных перемен в жизни. Дополнительные способы снижения рисков – оформление страховок. Например, ОМС на всех членов семьи, ДМС, как минимум на тех, кто приносит основной доход, каско на возмещение ущерба при ДТП, краже или угоне автомобиля.

Таблица моего домашнего учета

Доходы

- Заработная плата мужа

- Премия мужа

- Заработная плата моя

- Дополнительный заработок на фрилансе

- Другие источники

Расходы

- Коммунальные платежи

- Сотовая связь и интернет

- Образование

- Питание и промтовары

- Транспорт

- Здоровье и красота

- Развлечения

- Одежда и обувь

- Дом, сад и огород

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

Таблица учета доходов и расходов на месяц в Google Таблицах

Этап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются. Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Через 1 месяц мы оценили общую картину управления семейными финансами. Баланс был положительный, но именно на этом этапе я поняла, что необходимо срочно увеличивать статью «Заработная плата моя». Так в таблице появилась строка «Дополнительный заработок на фрилансе». Если вы видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — это обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, к зиме нашей дочке надо купить новые сапоги. Мы примерно определились с их стоимостью и заложили сумму в статью расходов. Премию мужа, которую ожидаем в конце года, включили в план на декабрь.

Пример ведения семейного бюджета для условной семьи из четырех человек: двух взрослых и двух детейЭтап 6. Проанализировать результаты и скорректировать план.В конце месяца я сравниваю план с фактом. Провожу корректировки на следующий месяц, если необходимо. В нашем примере мы получили экономию в размере 6500 ₽ — ее можно потратить на незапланированные покупки или инвестировать. В нашей семье все излишки отправляются на брокерский счет.

“В нашей семье за 3 года процесс ведения семейного бюджета превратился в обязательную процедуру. Тратим на него 2–3 минуты в день и около 10–15 минут в конце месяца. За 3 года мы существенно увеличили разницу между доходами и расходами.

Во-первых, поставленная в бюджете финансовая цель сподвигла меня на активный поиск дополнительного заработка. Я его нашла и увеличила свой доход в 2 раза всего за год. Во-вторых, мы увидели, сколько импульсивных покупок совершали раньше, теперь все траты планируем заранее и не ведемся на рекламные компании ненужных нам вещей. Разницу между доходами и расходами активно инвестируем, 2 раза в год ездим в отпуск, можем позволить себе дорогостоящие покупки без кредитов.

Как вести бюджет грамотно и эффективно

Учитывайте доходы и расходы. Этот пункт — первый и главный, его можно назвать основой финансового планирования. Важно отслеживать, на что уходят деньги, каким образом Вы ими распоряжаетесь. Учет позволит понять, сколько Вы расходуете на ведение быта и обязательные платежи, а какие суммы уходят на необязательные статьи расходов, что из этого можно оптимизировать. Чтобы учитывать все, можно пользоваться специальными программами, мобильными приложениями, таблицей в Excel, либо считать по старинке — на бумаге.

Планируйте расходы. Важен не только учет, но и контроль. Прикинув, сколько денег у Вас уходит в месяц, Вы можете начать корректировать эту сумму, увеличивать и уменьшать в зависимости от потребностей и желаний. Составьте план на месяц в соответствии со своим привычным образом жизни и придерживайтесь его: даже если сначала не получится, в будущем это поможет Вам лучше понимать, за счёт чего можно сэкономить.

Расставляйте приоритеты. Правильно распоряжаться расходами — значит в первую очередь учитывать важные траты, без которых не получится комфортно жить. Это коммунальные платежи, оплата продуктов и транспорта, другие обязательные пункты. Если у Вас есть какие-либо обязательства перед банками, их приоритет должен быть максимально высоким, на уровне коммунальных платежей. Если Вы будете в срок платить по кредитам, то сможете избежать лишних трат, связанных с просрочкой и штрафами. Только после оплаты обязательных пунктов и формирования бюджета на них стоит задумываться о необязательных расходах.

Оптимизируйте траты. Многие думают, что экономить — значит просто тратить меньше. Это не совсем так. Иногда погоня за слишком дешевыми товарами, наоборот, может увеличить расходы. Чтобы сэкономить, подходите к покупкам с умом и обращайте внимание на качество, сопутствующие траты и отзывы. Например, иногда лучше купить чуть более дорогую модель стиральной машинки, зато надежную и с гарантией. А можно подождать акции и приобрести ее со значительной скидкой. Умение учитывать такие моменты и есть финансовая грамотность, основа разумного ведения бюджета.

Откладывайте деньги. Это проще, чем Вы думаете: если вести бюджет рационально и экономно, в конце месяца высвободится определенная сумма, которую можно отложить на крупную покупку или просто положить на накопительный счет. Поначалу суммы могут быть маленькими, но даже 5 % от зарплаты в месяц — это уже накопления. В будущем, когда доход увеличится, а финансовое планирование войдёт в привычку, копить тоже станет легче.

Ищите выгодные предложения. Если уметь грамотно распоряжаться финансами, помочь сэкономить может даже кредитная карта. Часто банки предлагают карточки с расширенным кэшбеком и долгим грейс-периодом, то есть сроком, в течение которого вернуть деньги можно без процентов. Если отслеживать такие предложения, внимательно читать условия и пользоваться ими в нужное время, можно потратить даже меньше, чем при использовании обычной дебетовой карты. Главное здесь — ответственность и внимательность, причем со стороны всех членов семьи.

Не затягивайте решение проблем. К сожалению, ситуации бывают разные, и иногда безоблачную жизнь омрачают с виду мелкие сложности. Порой их решение требует денег, и в таких случаях лучше справиться с неприятностью сразу, чем ждать, пока маленькая проблема перерастет в большую. Не затягивайте лечение болезней, починку техники и платежи по кредитам. Так Вы сможете избежать куда более серьезных расходов, которые появятся, если запустить проблему.

Инвестируйте. Освободившиеся средства Вы можете положить на накопительный счет, вложить в ценные бумаги, которые принесут доход. Для того, чтобы начать инвестировать, можете обратится в крупный системообразующий банк, который предлагает такие услуги.

Включайте детей в планирование. Эксперты советуют еще со школьного возраста приучать детей рационально относиться к деньгам, обучать их финансовой грамотности и разумной экономии. Попробуйте — это пойдет на пользу и Вам, и Вашим детям. Исследования показывают — если в игровой форме обучать ребенка финансовым азам с детства, в будущем он будет рациональнее распоряжаться деньгами. Чтобы донести эти важные мысли, обратите внимание на книги «Пес по имени MoneY» Бодо Шефера и «Дети и деньги» Адама Хо, мультфильмы «Азбука денег тетушки Совы» и «Азбука финансовой грамотности для детей» от «Смешариков».

Передача обязанностей управления организацией

При применении бюджетирования и планирования, передача обязанностей обозначает:

- передача обязанностей и ответственности управленцам более низкого уровня;

- увеличение независимости в принятии решений;

- предоставление всего необходимого, для того, чтобы управленцы более низких уровней могли принимать решения и выполнять поставленные задачи;

- предоставление возможности управлять расходами, связанными со своим направлением;

- возможность распоряжаться частью полученного ими дохода;

- передача доли прибыли от каждого направления, для обеспечения других подразделения, которые не имеют возможность получать доход от своего вида;

- управление целью организации над задачами отдельных направлений. Уровень влияния управленцев более высокого звена, зависит от поставленных задач. Директор может контролировать весь процесс, или каждое направление – это самостоятельное звено.

План по персоналу

Важность плана по персоналу зависит в основном от типа бизнеса. Если вы единоличный собственник без сотрудников, то для вас это не настолько значимый документ. Но если вы представляете бизнес побольше, с высокими трудовыми затратами, вам придется потратить время, чтобы выяснить, как персонал влияет на ваш бизнес. Думайте о плане по персоналу как об оправдании необходимости каждого члена команды участвовать в бизнесе.

План по персоналу должен включать описание каждой позиции и объяснять, что конкретные люди приносят в компанию с точки зрения обучения, экспертных знаний, знания рынка или продукта. Если вы пишете бизнес-план, чтобы представить его кредиторам или инвесторам, вы могли бы с помощью него объяснить необходимость участия каждого члена команды в бизнесе и размеры зарплат.

Вы также можете использовать это документ, чтобы перечислить все отделы. Нет никакого правила, в котором говорится, что вы должны перечислить только отдельных членов руководства. Вы также можете перечислить должности или отделы, которые планировали создать, но еще не сделали этого. Опишите, кто ваш идеальный кандидат, определите и объясните планируемый диапазон заработной платы.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень. Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на не основные цели.

- Становится реально применять процесс бюджетирования сверху вниз — это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

- https://finacademy.net/materials/article/osnovy-byudzhetirovaniya-na-predpriyatii

- https://www.finoko.ru/instruments/budgeting/budgetingourpose/

- https://life.akbars.ru/pf/kak-vesti-semeyniy-budget/1

- https://brobank.ru/kak-sostavlyat-semejnyj-byudzhet/

- https://oooeos.ru/customers/faq/kak-pravilno-vesti-semeynyy-byudzhet/

- https://kontur.ru/articles/4787

- https://www.cleverence.ru/articles/biznes/byudzhetirovanie-na-predpriyatii-chto-eto-takoe-s-chego-nachat-formirovanie-i-vedenie-byudzheta-komp/

{kind=link}