Управленческий учет на предприятии – как внедрить с нуля

Зачем нужен управленческий учет

Представьте себе производственно-торговую компанию, выросшую из небольшого частного бизнеса, где учредители сами считали объемы выпуска продукции и себестоимость, что называется, «на коленке». Ежедневно они проводили совещания в небольшом коллективе и знали, сколько продукции заказал тот или иной клиент, какие условия оплаты у него по договору и сколько товара осталось после отгрузки на складе. Бухгалтер в этой компании тоже попался толковый, вел бухгалтерский учет по всем нормам, отчитывался вовремя перед налоговой. И ни у кого в такой связке не возникало претензий к работе коллег, и бизнес постоянно рос.

Все бы хорошо, но компания увеличилась до таких оборотов, что

- менеджеры по продажам ежедневно продавали не один, а сто заказов,

- был сформирован целый отдел закупок, который обеспечивал остатки товара на складах,

- появились бухгалтеры на участках – касса, запасы, зарплата и так далее,

- возникли обособленные подразделения в регионах, оргструктура которых повторяла центральный офис.

При новом масштабе, естественно, собственники не могли самостоятельно контролировать все участки бизнеса, да и не хотели. Теперь за работу отвечали приглашенные топ-менеджеры. Но вот беда, каждый отдел отчитывался о своей работе в таблице Microsoft Excel, а межотдельные коммуникации осуществлялись главным образом с помощью пересылки этих таблиц по электронной почте.

При этом ответственный главный бухгалтер все так же хорошо вел бухгалтерский учет в «1С», но данные бухучета не отвечали на вопросы, которые больше всего волновали учредителей, а именно:

- какова маржинальность производимой продукции и сколько продукции нужно продать, чтобы достичь точки безубыточности;

- сколько и какой продукции нужно продать, чтобы достигнуть целей по прибыли, поставленных перед компанией на этот год;

- какой магазин работает хуже, а какой лучше и почему;

- что для компании выгоднее – продавать в розницу, оптом, в интернете или в магазине;

- превышают ли наши остатки на складах оптимальные, и, может быть, стоит скорректировать закупочную политику;

- сколько косвенных затрат приходится на единицу продукции в Москве, Санкт-Петербурге, другом городе;

- а может нам следует закрыть обособленное подразделение в Екатеринбурге, как нерентабельное;

- основываясь на каких показателях, мы сформируем бюджет следующего года;

- и другие.

Обычно в этот момент перед собственниками и топ-менеджерами встает вопрос о внедрении управленческого учета, как новой философии функционирования предприятия, где все бизнес-процессы объединены одной целью – получить прозрачную и управляемую деятельность, где каждая итоговая цифра может быть расшифрована по нажатию нескольких кнопок.

Управленческий учет – это система сбора и структурированного внесения информации о хозяйственной деятельности предприятия, призванная облегчить контроль над предприятием и принятие управленческих решений.

Сознательные собственники настаивают на ведении управленческого учета с начала функционирования предприятия, но никогда не бывает поздно внедрить управленческий учет с нуля даже в крупном бизнесе.

Из личного опыта

Меня пригласили участвовать в проекте внедрения управленческого учета с нуля в российскую группу компаний, которую недавно приобрел немецкий холдинг «Билфингер».

Российская группа занималась обслуживанием коммерческой недвижимости в Москве и многих других городах России, Казахстана, Украины. Среди направлений деятельности были – непосредственно инженерная эксплуатация здания, строительный консалтинг, инфраструктурный менеджмент, написание технических документаций и заключений, разовые строительные проекты.

В каждом крупном регионе присутствия было открыто дочернее ООО, базы всех обществ велись в «1С:Бухгалтерии». Аналитиками учета были только статьи затрат на затратных счетах и номенклатурные группы, а именно инженерная эксплуатация и далее по списку.

Материнской же компании требовалась управленческая отчетность в разрезе клиентов, обслуживаемых зданий, статей затрат из плана счетов МСФО, да еще и нужно было разделить длительные контракты (например, годовые с ежемесячным закрытием) и разовые дополнительные проекты. Веселее работу делало то, что информацию нужно было предоставлять на третий рабочий день после окончания отчетного периода.

Сказать, что российские реалии ведения бухгалтерского учета не укладывались в необходимую детализацию и необходимые сроки – это не сказать ничего.

Собственно поэтому материнская компания настояла на приеме на работу технически подкованного финансового директора и старте программы внедрения управленческого учета.

Какие правила способствуют эффективному внедрению

Автоматизация всегда должна быть системной. Нельзя всего один раз заняться этим, а потом никогда не повторять. Чтобы избежать ошибок, добиться оптимизации затрат и других целей, рекомендуется учитывать следующие советы:

- в отчетности должна быть только необходимая информация и форма, в которой она воспринимается;

- оценивать элементы можно лишь на основании финансовых методик;

- внедрение стоит начинать только после анализа и детальной диагностики;

- в формирование желательно вовлечь сразу много людей, так как измененными правилами будет пользоваться большое количество сотрудников;

- во время подготовки автоматизации следует точно определить последовательность бизнес-процессов, чтобы не было дублирования разных должностных обязанностей;

- нельзя забывать о совершенствовании целей и мероприятий.

Выбор оптимального метода управленческого учета

Каким образом организовать систему информирования, на каждом предприятии решается индивидуально. В отличие от финансового или бухгалтерского учета, закон не так жестко регламентирует процедуру управленческого анализа бизнес-процессов на предприятии.

Методы определяются задачами, которые ставятся перед управленческим учетом, главной из которых является определение себестоимости (для снижения затрат и одновременного повышения прибыли). Для этого можно выбирать из различных способов те, что наиболее подходят к особенностям функционирования данного предприятия и дают наиболее полную картину без излишних помех самой работе:

- Выяснение точки безубыточности – «выхода на ноль», после достижения которой доходы начнут превалировать над затратами.

- Планирование различных бюджетов – оптимальное распределение различных видов ресурсов, особенно финансовых.

- Расчет затрат на процессы – используется при производственных циклах, когда продукция большей частью однотипна и результат можно соотнести со временем работы.

- Позаказный метод – расчет проекта затрат, его удобно применять при единоразовых работах, когда работа не вписывается в уже существующие технологические линии.

- Попередельный метод – применяется на производствах, для которых характерны циклы (переделы) производственных процессов, каждый из которых можно анализировать отдельно.

- Нормативный учет расходов – устанавливается примерная (нормативная) норма себестоимости и рассчитывается предельно допустимый размер отклонений в одну и другую стороны (перерасход, растрата либо экономия, оптимизация).

- Инвентарно-индексный учет расходов – анализ данных инвентаризации на конец учетного периода.

- Директ-костинг – отделение накладных расходов от производственных при определении себестоимости.

ВАЖНО! Управленческий учет не тождественен бухгалтерскому и финансовому. Для полноты информации используются не только данные о денежном состоянии фирмы, но и различные факторы, не относящиеся напрямую к финансам, которые составляют лишь основную базу управленческого учета.

Рекомендации к формированию управленческого учета

Сведения, которые формируются упр. учетом, должны соответствовать требованиям:

- вся информация должна быть достоверной и правильной. В первую очередь, это необходимо для того, чтобы делать верные выводы;

- целостность предоставляемой информации. Чем больше будет информации о деятельности предприятия и структурных подразделений, тем будет тщательнее учет;

- важность. Сведения в управленческом учете должны быть действительно полезными для принятия решений;

- полнота отражения учетной информации. Весь учет должен иметь систему, даже если он не учитывает первичную документацию;

- конкретность. Данные должны быть понятными для проведения анализа;

- своевременность. Очень важный момент управленческого учета. Вся информация должна быть предоставлена в срок, для принятия решений;

- постоянство. Учет нужно вести постоянно, без временных пробелов.

Исходя из этого, сведения, которые получены в ходе ведения управленческого учета, позволяют выявить слабые стороны бизнеса и дадут подсказку, в каком направлении двигаться дальше.

Только с помощью управленческого учета можно ответить на такие вопросы, как: «выгоднее предприятию производить самим, или покупать», «какое количество ресурсов выгоднее купить, или продать» и т.д.

Перед постановкой управленческого учета. Несколько важных правил

Внедрение управленческого учета – это процесс масштабный, затрагивающий всех работников предприятия, хотя, казалось бы, он должен затрагивать только сотрудников финансовых служб. Но нет, настраивая управленческий учет, вы должны сделать стройную систему, в которую исходные данные попадают в самом начале процессов (данные о заказе – из CRM, данные о начислении заработной платы – из табеля и т.д.), и лишь обрабатываются далее. Иначе получится повторение уже пройденной многими лоскутной автоматизации. Доказано опытом – лоскутная автоматизация это дорого и неудобно.

Любой масштабный проект требует нескольких важных шагов:

- Он должен быть однозначно одобряем и стимулируем руководством компании и собственниками. На совещаниях и в любых других коммуникациях руководство должно занимать активную позицию и «продвигать» внедрение.

- Под внедрение должна быть сформирована команда. Это могут быть приглашенные консультанты, собственные сотрудники, вновь нанятые сотрудники, любые комбинации из них. Численность группы внедрения зависит от масштабов бизнеса. Но эти люди должны главной своей обязанностью иметь внедрение, а не рутинные процессы.

- В каждом отделе, задействованном во внедрении, нужно выделить ключевого сотрудника (желательно технически подкованного) и вести все коммуникации по внедрению с ним.

Из личного опыта

«Билфингер» решил проводить внедрение управленческого учета собственными силами, поэтому на работу были приняты два сотрудника финансового отдела, имевшие богатый опыт автоматизации на базе «1С». Несколько раз в течение проекта привлекались внешние консультанты на отдельные блоки внедрения.

Основы постановки управленческого учета предприятия

Как и в любом масштабном проекте, первым и самым важным шагом к построению системы управленческого учета будет построение методологической модели, т.е. определение ситуации as is («как есть») и to be («как должно быть»). Анализ текущей работы предприятия – это описания состояния as is. Нужен он для того, чтобы:

- ознакомиться с бизнес-процессами (см. также, как их описать),

- понять, кто и куда вносит какую информацию,

- по каким каналам информация распределяется внутри предприятия,

- какие информационные системы используются,

- где хранится база знаний – накопленная информация за период работы предприятия,

- найти полезные практики и бизнес-решения в текущем состоянии,

- снизить объем того, что нужно внедрять заново и тем самым снизить бюджеты, время внедрения и уровень стресса у сотрудников.

В идеале модель as is должна быть начерчена в виде бизнес-процессов, но если вы этого не умеете, то не страшно – любой понятный вам, группе внедрения управленческого учета и ключевым работающим сотрудникам формат подойдет. Второй итерацией будет построение модели to be. Вам необходимо описать, как должны строиться бизнес-процессы по-новому. Методология управленческого учета основана на:

- определении конечной цели – какие синтетические показатели вам важно получить в итоге (EBITDA, ROA, WC, и .т.д.);

- аналитическом разрезе этих показателей – по каким аналитикам вам будет удобно видеть цифры и управлять предприятием (по ЦФО, по заказам, по видам продукции и т.д.);

- формировании бизнес-процессов для достижения агрегирования информации на всех уровнях учета по указанным аналитикам.

Без преувеличений, этот шаг – самый ответственный из всего проекта. Цена ошибки здесь высока, поэтому убедитесь, что вы выполнили все пункты из приведенного ниже списка:

- Вы правильно интерпретировали запросы главных пользователей управленческой отчетности – собственников (инвесторов) и топ-менеджмента и знаете, какие показатели они хотят видеть в управленческих отчетах. Идеальной ситуацией будет получение от инвестора гайдлайнов или образцов отчетов, но и техническое задание, выполненное в любой понятной всем участникам процесса технике подойдет.

- Вы разобрались в особенностях ведения бизнеса и знаете операционные бизнес-процессы от момента точки «входа» (получения заказа или получения плана производства на период) до точки «выхода» (продажи продукции или услуг или получения оплаты от покупателя).

- Вы определили все аналитики, по которым будете формировать управленческий учет. Введение дополнительных аналитик дорого обойдется, так как придется переоформлять всю первичную документацию, поэтому список аналитик должен быть готов до начала разработки форм ввода и отчетов.

- Вы начертили схему формирования управленческих отчетов из первичных форм ввода. На этой схеме должно быть видно как информация, единожды попав в систему, агрегируется по аналитикам и не теряется. Одна и та же информация не должна заноситься в систему дважды. Процессы обработки первичной информации не должны задваиваться. Для однотипной информации должны использоваться одинаковый набор аналитик учета.

В роли схемы формирования управленческих отчетов хорошо выступает ментальная карта (майнд-мэп) – карта взаимосвязей аналитик в различных формах и отчетах.

Из личного опыта:

В частном случае внедрения управленческого учета в группе компаний «Билфингер» нам повезло, ведь материнская компания спустила нам сверху корпоративные гайдлайны, в которых четко было прописано, как в итоге должны были выглядеть управленческие отчеты, дан консолидационный план счетов с расшифровкой по каждому счету и субсчету. Было представлено понимание структуры себестоимости, объяснено, что понимается под ЦФО. Были представлены формы отчетов по оборотному капиталу и по портфелю договоров. Бери и делай, что называется.

Сложностями в нашем случае были:

- отсутствие ЦФО, как аналитики учета. Напомню, компания занималась обслуживанием коммерческой недвижимости и ЦФО для нее были конкретные здания (бизнес-центры, торговые центры). На договоре обслуживания здания работала постоянно команда из техников и инженеров, которые были закреплены за зданием, на которое покупались расходные материалы, приобретались услуги субподрядчиков. Список согласующих лиц тоже зависел от здания. Выручка по договорам тоже была в разрезе зданий. Но! При этом учет по зданиям никто не вел. Техники и инженеры были приняты просто в отдел экплуатации, затраты вешались на номенклатурные группы. Первая аналитика, нарисованная нами в майнд-меп была ЦФО, без нее мы не могли отчитываться по маржинальности проектов;

- отсутствие заказа, как аналитики учета. Вернее не так, заказы покупателей были подменены номенклатурными группами. Представляете, в компаниях были тысячи номенклатурных групп и, таким образом закрывалась себестоимость при формировании финансового результата. Мы определили, что нужно структурировать отношения с клиентами как договор – заказ покупателя. При этом так как долгосрочные договора закрывались выручкой ежемесячно, на каждом договоре висело по одному заказу покупателя на месяц, куда шли «договорные» затраты и по одному договору на каждую дополнительную работу, куда шли только затраты на эту дополнительную работу. На заказы покупателя закрывались все затраты – и субподряд, и материалы, и заработная плата, поэтому заказ покупателя стал второй аналитикой майнд-мэп;

- отсутствие плана счетов материнской компании в виде структурированных статей затрат. Вообще отсутствие структурированных статей затрат. Это на самом деле классика, когда нет регламентированного учета, бухгалтеры создают статьи затрат на свое усмотрение и разносят документы на них тоже неоднородно. Малоценка, например, может быть списана как со статьей «амортизация», так и «инструмент». И еще бухгалтера грешат статьей «Прочие расходы». Контролеры на это говорят: мусор на входе – мусор на выходе.

Поэтому следующее, что мы сделали – структурировали статьи затрат и заполнили их как третью аналитику майнд-мэп. Так, разделив учет всего на три аналитики, и проанализировав бизнес-процессы, мы получили майнд-меп управленческого учета.

Немного отклонясь от темы статьи, скажу, что еще мы ввели номенклатуру учета запасов. Это был, наверное, самый «больной» вопрос, но теперь на складе материалов лежали действительно ТМЦ, а не «материалы» одной строкой.

Мы выбрали «1С:Управление производственным предприятием» для автоматизации управленческого учета, на тот момент это решение более всего подходило для наших целей. Если бы я выбирала сейчас, выбор пал бы на «1С:ERP Управление предприятием», но тогда ее еще не было на рынке.

Пример: как организовать управленческий учет на предприятии в 3 этапа

Рассмотрим пример организации управления движением денежных потоков.

1. Разработка методологии

В данной сфере основой проектирования могут стать общепринятые документы:

- Бюджет (план) движения денежных средств

- Заявка на оплату

- Реестр платежей

- Платежное поручение

- Отчет «Платежный календарь»

- Отчет об исполнении бюджета ДДС (план-факт)

Далее проектируем основные функции — пока без привязки к исполнителям, так как здесь это лишь «математическая» последовательность логических операций. Однако, для каждой функции необходимо четко прописать методики.

|

Функции |

Вопросы по методологии |

Примеры |

|

Формирование плана |

В каких разрезах? |

Месяц | Сценарий | ЦФО | Статьи ДДС | Проекты |

|

По каким формулам? |

= План прошлого года * коэффициент роста цен |

|

|

Ввод заявок на оплату |

В каких разрезах? |

День оплаты | Сценарий | ЦФО | Статья ДДС | Проект |

|

Контроль соблюдения лимитов |

В каких разрезах? |

Месяц | ЦФО | Статьи ДДС |

|

Перемещение заявки между расчетными счетами и датами |

В каких разрезах? |

Банковский счет | Желаемая дата |

|

Возможно разделение заявки на два платежа с разными датами и банковскими счетами |

||

|

Формирование дневного реестра платежей |

Отборы (разрезы реестра в целом): |

Один реестр – один день Один реестр – одно юридическое лицо |

|

В каких разрезах (для строк реестра)? |

Юрлицо | Банковский счет | Контрагент | Сумма | Номер заявки | День оплаты |

|

|

Формирование платежных поручений для банка |

В каких разрезах? |

… |

|

«Разнесение» банковской выписки (учет факта платежей) |

В каких разрезах? |

По какой заявке | Дата | Юрлицо |

|

План-факт анализ |

В каких разрезах? |

Месяц | Сценарий | Организация | ЦФО | Статьи ДДС | Проекты |

Я намеренно оставил в этой таблице несколько недоработок, на которые нужно обратить внимание.

Например:

- Лимиты контролируются в разрезе проектов, тогда как план по ним не вводится.

- Заявка может быть разделена между разными датами после проведения процедуры контроля лимитов. Значит, остается «лазейка» для перемещения платежа на новый месяц в обход контроля лимитов.

- В заявке используется ЦФО, в реестре Юридическое лицо, а в План-Факт анализе – Организация. Необходимо четко определить соотношение между этими измерениями. От этого будет зависеть структура учета.

Все подобные вопросы необходимо выяснить, уточняя методику.

2. Разработка бизнес-процессов

Позднее функции детализируются при переводе в бизнес-процесс, в привязке к ролям и сотрудникам. На этом этапе решаются организационные аспекты управленческого учета на предприятии, и реализуется организация учета по центрам ответственности.

|

Функции |

Ответственные роли |

Текущие сотрудники |

|

Расчет плана |

Экономист по ДДС |

Петров А.Б. Сидоров Ю.Г. |

|

Ввод плана |

Экономист по ДДС |

|

|

Согласование плана |

Руководитель службы контроллинга |

Владимиров Г.Д. |

|

CFO |

Сергеев А.В. |

|

|

CEO |

Иванов А.П. |

|

|

Ввод заявок на оплату |

Сотрудники ЦФО |

(в соответствии с отдельным приложением) |

|

Контроль соблюдения лимитов |

Экономист по ДДС (в дальнейшем – система контролирует автоматически) |

|

|

Согласование заявок на оплату |

Экономист по ДДС |

|

|

Руководитель службы контроллинга |

||

|

Chief Supply Chain Officer |

||

|

CFO |

||

|

Перемещение заявки между расчетными счетами и датами |

CFO |

|

|

Создание дневного реестра платежей |

Экономист по ДДС |

|

|

Согласование реестра платежей |

CFO |

|

|

CEO |

||

|

Формирование платежных поручений |

Бухгалтер по работе с банком |

Юрина Ю.Л. |

|

Отправка документов в банк |

Бухгалтер по работе с банком |

|

|

«Разнесение» банковской выписки |

Бухгалтер по работе с банком |

|

|

Сбор факта |

Автоматически (Настраивает в Excel IT-инженер) |

Степов Ю.Р. |

|

План-факт анализ |

Экономист по ДДС |

|

|

CFO |

||

|

Утверждение план-факт анализа |

CEO |

Как это реализовано в «WA: Финансист»

В программном обеспечении есть сразу несколько возможностей:

- множество инструментов, которые помогают контролировать и учитывать все показатели;

- оперативное получение сведений и передача их руководству;

- все модули легко настраиваются по политике деятельности организации;

- средства отлажены таким образом, что можно мгновенно обрабатывать большие объемы информации.

Выбор программного обеспечения

Ничуть не менее ответственный шаг – это выбор программного обеспечения, в котором будет вестись управленческий учет. Конечно, возможности у всех компаний разные, но моя настоятельная рекомендация – это выбор ОДНОЙ программы, в которой будет возможно осуществлять и операционную деятельность и параллельно автоматически формировать управленческий учет. Это в итоге даст вам большую экономию, чем покупка отдельных модулей, программ, в которые вы будете перекачивать первичную информацию, и руками вносить аналитики управленческого учета.

Смена программного обеспечения также может быть сопряжена с выпрямлением бизнес процессов, выявлением и уничтожением задвоенных процессов, двойного ввода и прочее. То есть попутно с внедрением управленческого учета вы еще и процессный подход в компании реализуете, что, вы знаете, всегда неплохо.

Есть примеры компаний, которые ведут управленческий учет в Microsoft Excel, но я бы этого не советовала. Сегодня есть великое множество ERP и просто управленческих систем, которые можно грамотно вписать в деятельность предприятия. Эти системы настроены на разные отрасли бизнеса и содержат разные «фишки» пригодные для того или иного предприятия, но всегда надо быть готовым к тому, что какие-то формы, процесс придется дописывать по себя.

Из личного опыта

Мы выбрали «1С:Управление производственным предприятием» для автоматизации управленческого учета, на тот момент это решение более всего подходило для наших целей. Если бы я выбирала сейчас, выбор пал бы на «1С:ERP Управление предприятием», но тогда ее еще не было на рынке.

Напомню, группа компаний эксплуатировала несколько баз в «1С:Бухгалтерии 7.7», мы волевым решением слили их в 1С:Управление производственным предприятием», чем уже сильно увеличили управляемость и ускорили формирование отчетов.

Еще одной особенностью нашего бизнеса было формирование себестоимости на 20 счете и потом его закрытие на 90-й, ведь бизнес по сути был – услуги. В этой логике классическая связка «1С:Управление производственным предприятием» {Заказ покупателя – Заказ в производство – Заказ поставщику} была чрезмерна для наших бизнес- процессов, поэтому мы доработали механизм закрытия и формировали себестоимость прямо на заказ покупателя.

Доработкой было также и создание формы коммерческого предложения для дополнительных работ, а потом формирование из нее заказа покупателю.

Были доработаны табели и кадровое делопроизводство с тем, чтобы персонал можно было принимать по управленческому учету на конкретный ЦФО – здание, и можно было переводить между зданиями и формировать табели в разрезе ЦФО, а не только отдела эксплуатации. Была проделана большая работа.

Оговорюсь по срокам: мы начали проект в сентябре, разрабатывали майнд-меп и объединяли базы в «1С:Управление производственным предприятием» вплоть до декабря, а с января начали вести учет по-новому. При этом январь – март мы вели сами в офисе, не посвящая в новости производственный персонал на местах, а с апреля начали потихоньку подтягивать пользователей в систему.

Отчет о прибылях и убытках (ОПиУ)

ОПиУ заполняют «по отгрузке». Это привычно для ООО, но непривычно для предпринимателей. Доходы учитывают не по дате поступления денег на счёт, а по дате оформления закрывающих документов, а расходы — по мере списания. Это помогает абстрагироваться от сумм на счёте и оценивать успехи бизнеса по фактам. Отчёт о прибылях и убытках ценят за возможность посмотреть на бизнес в целом. Многие понятия, которыми оперируют известные бизнесмены, бизнес-консультанты и инвесторы, связанны именно с ним. Например, финансовый результат, маржинальность, точка безубыточности, EBITDA.

Вот какими видами прибыли активно пользуются предприниматели:

- Маржинальная прибыль — разница между выручкой и переменными затратами. Она показывает эффективность основного производства или службы продаж.

- Операционная прибыль — разность между выручкой и переменными и постоянными затратами. Показывает результативность бизнеса в целом.

- Чистая прибыль — это сумма после уплаты всех налогов, которая в итоге останется в распоряжении собственников.

Для кого предназначена информация управленческого учета

Информация, владение которой предоставляет возможности для управления организацией, не может быть общедоступной. Оперативное принятие решений, напрямую регламентирующих функционирование бизнес-структуры, доступно только руководящему звену. Поэтому основные адресаты данных, полученных в ходе управленческого учета – это:

- непосредственное руководство различных уровней;

- представители финансовых должностей в фирме;

- некоторые внутренние пользователи.

В подавляющем большинстве случаев управленческая информация не предназначена для внешних контрагентов организации (партнеров, кредиторов, инвесторов, акционеров и т.п.). Часто она составляет понятие коммерческой тайны и охраняется от разглашения законом.

Отчет о движении денежных средств (ДДС)

Этот отчет показывает, какой объем денег прошел через бизнес за период: вы видите сумму на начало периода, поступления и оплаты за период и остаток средств в конце периода. ДДС отражает не доходы или расходы, а конкретные операции по расчетному счету и кассе.

Отчет помогает вовремя платить по счетам, избегать кассовых разрывов — это ситуация, когда у вас в конкретный момент нет денег на налоги или зарплату, хотя отчет о прибылях и убытках показывает прибыль. А еще ДДС показывает, что в бизнесе осталось мало денег и нужен займ или кредит, или что денег так много, что пора бы задуматься о расширении дела или вывести средства и купить себе новую “Ауди”.

Отчет ДДС тоже можно строить на будущее. Он покажет, сколько денег потребуется, чтобы исключить кассовые разрывы, и когда проект окупится. ДДС, особенно при планировании будущих периодов, всегда рассматривают в комплексе с ОПУ.

Олег вносит в отчет все операции и их назначение, разделяет платежи по категориям: продажи, зарплата, налоги и так далее, а еще выделяет три зоны отчета:

- операционная часть — все операции по основной деятельности;

- инвестиционная часть — инвестиции в активы (новые точки продаж, оборудование) или доходы от продажи активов;

- финансовая часть — потоки по кредитам и займам.

Вот пример отчета о движении денежных средств Олега за пару дней:

| Операционная деятельность | ||

| Поступления — всего | 5 000 | 6 000 |

| Каппучино Раф Латте Американо Пончики |

2 000 1 000 1 000 200 800 |

2 000 1 500 1 000 500 1 000 |

| Платежи — всего | 1 700 | 3 700 |

| Аренда Клининг Охрана Связь Зерна Молоко/сливки Пончики Стаканы Тарелки Салфетки Зарплата Страховые взносы Банк. обслуживание Бухгалтерский сервис Другое |

- - - 1 000 - 300 400 - - - - - - - - |

- 2 000 - - - 300 400 - - 1 000 - - - - - |

| Инвестиционная деятельность | ||

| Поступления, всего | - | - |

| Продажа оборудования Возврат ранее выданных займов |

- - |

- - |

| Платежи, всего | - | - |

| Покупка оборудования Выдача займов |

- - |

- - |

| Финансовая деятельность | ||

| Поступления, всего | - | - |

| Получение кредитов и займов | - | - |

| Платежи, всего | - | - |

| Возврат кредитов и займов | - | 5 000 |

| Итого | ||

| Остаток на начало периода Сальдо от операционной д-ти Сальдо от инвестиционной д-ти Сальдо от финансовой д-ти Остаток на конец периода |

4 000 3 300 - - 7 300 |

7 300 2 300 - - 5 000 4 600 |

Основные принципы политики организации системы управленческого учета

Организация управленческого учета базируется на определенных принципах управленческой политики компании. К ним относятся:

- Периодичность, соответствующая производственным циклам.

- Преемственность информации и многократное ее использование.

- Формирование показателей отчетности, приемлемых для всех уровней управления.

- Применение бюджетирования.

- Оценка результатов деятельности отдельных структурных подразделений (ЦФО).

- Достоверность, полнота, оперативность информации, возможность анализа.

- Применение единых единиц измерения.

Активная фаза внедрения

Эта фаза потому и называется активной, что на ней придется изрядно попотеть и попортить немало крови себе и окружающим. Ведь, чтобы новая система учета заработала, должны правильно заполняться исходные формы (помните, мы говорили ранее, что информация должна попадать в систему в точке «входа»).

Пресловутая точка входа очень редко находится в финансовых службах, чаще на производстве, когда речь идет об отчете производства за смену, в отделе продаж, когда заключается новый контракт, в отделе закупок, когда заказывается сырье или услуги и так далее. Это значит, что новым аналитикам учета и заполнению новых форм а иногда и работе с новой программой придется всех этих сотрудников научить и никому иному, как группе внедрения.

Согласитесь, любая, самая хорошая, система не будет работать, если ее неправильно эксплуатировать. На активной фазе инструментами общения с пользователями станут тренинги, презентации, инструкции, нормативная документация. И поддержка со стороны руководства, естественно.

Из личного опыта

В «Билфингере» активная фаза внедрения управленческого учета заняла 9 месяцев, так как нужно было обучить команды инженеров на 120 объектах в Москве и регионах, и 100 пользователей центрального офиса (в основном менеджеров по продажам, закупкам, кадровиков, бухгалтеров) работе в «1С:Управление производственным предприятием». Для многих пользователей это был первый опыт работы с продуктами «1С». Многие противились нововведениям, тем более, что сначала это действительно была дополнительная работа. Представьте, если раньше инженеру достаточно было отправить письмо в отдел закупок по почте и попросить купить лампочки, то теперь нужно было создать заказ поставщику в «1С:Управление производственным предприятием», найти свой ЦФО, найти нужную номенклатуру в справочнике, дождаться согласования. Через некоторое время, правда, пользователи оценили, что заказы можно копировать и ни один из них не теряется, в отличие от писем в почте. А еще можно контролировать, привезли ли материал на склад.

Кадровые менеджеры оценили, что табеля им теперь сдаются вовремя и в электронном виде, а менеджеры объектов – что они видят маржинальность объекта в режиме реального времени. Но это понимание приходит потом, сначала же нужно преодолеть «зону отчуждения».

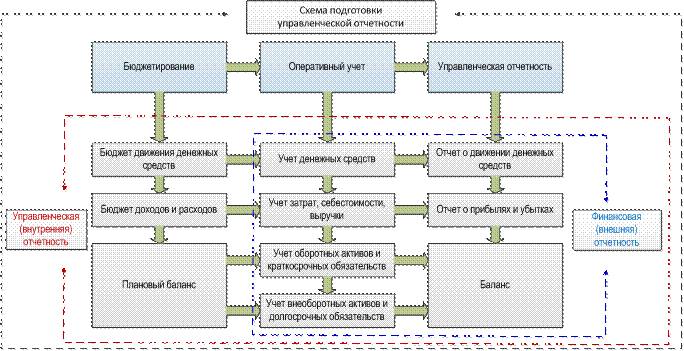

Общие черты и различия управленческой и финансовой отчетности

На всех предприятиях в Москве и других городах России обязательно ведется финансовый учет, так как он регламентируется законодательством РФ. Его предназначение – предоставление информации для внешних пользователей, в том числе государственных органов (например, налоговой инспекции). Целью внедрения инструментов управленческого учета является предоставление полноценной и объективной информации для внутренних пользователей, которая может способствовать принятию эффективных управленческих решений.

Внутренняя информация может являться предметом коммерческой тайны и ее распространение вне рамок компании может сопровождаться санкциями по отношению к нарушителям. Финансовая отчетность является базой для анализа финансовой состоятельности компании, используемой инвесторами, кредиторами или другими лицами, заинтересованными во вложении капитала. Формирование управленческого учета является в первую очередь основой для эффективного менеджмента, так как она отображает объективную информацию о текущем финансовом состоянии предприятия. С ее помощью могут приниматься оперативные решения с целью своевременного реагирования на изменения внешней ситуации или корректировки путей, способствующих достижению стратегических целей.

Формы финансовой отчетности стандартизированы, поэтому понятны для внешних пользователей и сопоставимы по показателям. Формы внутренней управленческой отчетности могут быть разнообразными, утверждаются в соответствии с регламентами компании. Но в свою очередь они также должны быть унифицированы, для того чтобы показатели деятельности были сопоставимы в разрезе функционирования отдельных структурных подразделений.

Управленческая и финансовая системы взаимосвязаны и имеют общность:

- Единые объекты;

- Общий подход к определению целей и контролю их достижения;

- Сходные принципы, если используется идентичный план счетов;

- Однократный ввод первичных данных;

- Информационная база используется для анализа и принятия управленческих решений;

- Применение сходных методик.

Многие хозяйственные операции в финансовой и управленческой системах отображаются идентично, иные все же требуют специфического подхода, в зависимости от политики компании, применяемой для управленческой системы. Эти два вида учета имеют и существенные различия, они касаются следующих аспектов:

- Периодичность. В управленческом - отчетные периоды регламентируются внутренними Положениями, в финансовом – государственным законодательством.

- Характер показателей. В финансовом - все показатели измеряются в стоимостном выражении, в управленческом - спектр единиц измерения более широк, помимо стоимостных критериев могут использоваться натуральные величины и качественные показатели.

- Степень детализации. В управленческой отчетности представляется аналитическая информация более подробно.

- Способ группировки данных. В двух системах могут использоваться разные принципы для группировки информации.

- Степень точности информации. В управленческом - возможны допуски, то есть определенные погрешности, что недопустимо в финансовом.

После внедрения. Поддержка и исправление ошибок

Однозначно правильно заполнять формы, не пытаться сократить время на заполнение и не пропускать важные этапы станут только образцовые сотрудники (помните про ключевого сотрудника ответственного за коммуникацию с группой внедрения в каждом отделе?).

Несколько месяцев после активной фазы в группе внедрения должна быть открыта горячая линия поддержки пользователей. Ключевые сотрудники в отделах должны своим примером показывать правильное заполнение базы. База должна регулярно проверяться на ошибки, которые должны в мягкой форме быть разъяснены пользователям. Рано или поздно наплыв ошибок и вопросов спадет. И нас ушло на это полгода.

- https://upr.ru/article/upravlencheskij-uchet-opyt-vnedreniya-s-nulya/

- https://www.cleverence.ru/articles/auto-busines/upravlencheskiy-uchet-na-predpriyatii-sistema-osnovnye-zadachi-trebovaniya-vidy/

- https://assistentus.ru/upravlencheskij-uchet/

- https://www.finoko.ru/instruments/upruchet/

- https://finacademy.net/materials/article/organizaciya-upravlencheskogo-ucheta

- https://e-kontur.ru/enquiry/1540/zachem-uchyot

- https://www.B-Kontur.ru/enquiry/772-upravlencheskij-uchet-na-primerah

- https://www.1CashFlow.ru/upravlencheskiy-uchet-na-predpriyatii

{kind=link}