Выручка от продаж – как определить и рассчитать чистую выручку

Выручка от реализации

Выручка от продаж – полная сумма денежных средств, полученная предпринимателем или организацией от реализации произведенной продукции, товаров, услуг за строго определенный промежуток времени.

Можно сказать, выручка – это кредитовая сторона 90 счета (Кт 90 сч), но это поймут только бухгалтера.

Выручка – основной источник дохода любого предпринимателя. Именно извлечение выручки от продажи продукции завершает цикл производства всего предприятия. Доказывает жизнеспособность и завершает кругооборот денежных средств всякого коммерческого начинания.

В бухгалтерском учете выручка принимается строго при выполнении конкретных требований:

- Предприятие вправе получать эту выручку (право зафиксировано в конкретном договоре или обосновано иным способом);

- Размер выручки может быть определён;

- Есть твердое понимание, что в итоге данной операции произойдет рост экономической выгоды предприятия;

- Предприятие уступило право собственности на произведенные изделия покупателю (либо заказчик принял выполненный объем работ);

- Расходы, понесенные в результате данной операцией, могут быть определены.

Показатель выручки

С позиции экономического анализа, она может быть описана следующими факторами:

- Выручка = производительность труда * численность (основываясь на формуле: производительность = выручка / численность);

- Выручка = количество продукции * цена единицы продукции;

- Выручка = себестоимость * прибыль.

Итак, о чем же нам сможет рассказать выручка с первого взгляда:

- Пользуется ли спросом наш товар (услуга) в целом;

- Анализ выручки по отдельному наименованию товара в разных торговых точках поможет принять решение о перемещении определенных групп товара из одной торговой точки в другую (где он реализуется быстрее);

- Какой именно товар стоит закупать либо производить в большем объеме;

- Сравнение показателей выручки за прошлые и текущие периоды позволяет вам оценить насколько быстрыми темпами идет развитие предприятия, а может, наоборот, пошел спад и нужно срочно принимать меры;

- Имея данные о текущей выручке предприятия, предприниматель может грамотно перераспределить средства на оплату счетов, налогов, заработной платы, закупку новой партии товара.

В экономическом анализе предприятия также используется показатель выручки. Имея данные о выручке за определенный период, мы можем посчитать прибыль, рентабельность продаж. При более глубоком и детальном анализе определяются показатели оборачиваемости капитала и рентабельности собственного капитала.

Отличия выручки и прибыли

Прибыль – это положительная разница между всеми доходами предприятия и его затратами. Ее считают обобщающим показателем, отражающим эффективность работы компании за период. Однако, в отличие от дохода, прибыль может иметь отрицательное значение. В таком случае ее называют убытком.

Выручка является одной из составных частей прибыли. Может сложиться ситуация, что у компании есть выручка, но за отчетный год она получила убыток. Это происходит из-за превышения затрат на осуществление деятельности над полученными доходами.

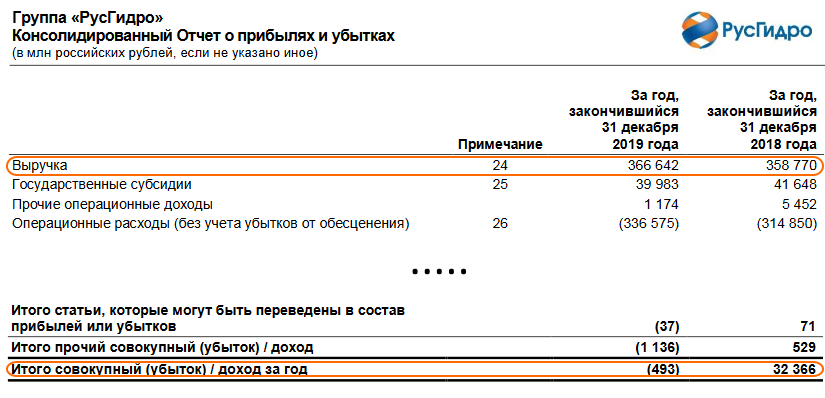

Например, в 2019 году ПАО «РусГидро» получило выручку в размере 366 642 млн. руб. Но по итогу компания сработала в убыток -493 млн. руб.

Может сложиться и обратная ситуация, когда у предприятия фактически нет выручки, но по итогам отчетного периода она получает прибыль. Например, согласно отчету по МСФО АО «РОСНАНО» за 2018 год у предприятия полностью отсутствует выручка, но при этом получена прибыль в размере 5 636 млн. руб.

Отличия дохода, выручки и прибыли представлены в таблице. Кроме того, о различиях читайте подробную статью здесь.

| Показатель | Выручка | Доход | Прибыль |

| Значение | Положительное или 0 | Положительное/отрицательное/0 | |

| Источник формирования | Основная деятельность | Основная и прочая деятельность | Все поступления за минусом расходов |

| Что характеризует | Количество денег за реализованную продукцию | Увеличение экономических выгод предприятия | Финансовый результат работы компании за период |

Что может входить в состав выручки?

В состав рассматриваемого показателя входят:

- закупочная стоимость, по которой приобретена продукция;

- добавленная стоимость, которая появилась при реализации товара.

То есть, выручка учитывает полную цену проданной продукции.

Источниками выручки является:

- Основная деятельность предприятия (к примеру, продажа товаров и предоставление услуг).

- Инвестиции (работа с ценными бумагами, продажа акций).

- Иная финансовая деятельность (к примеру, получение средств от компании, в которую ранее были направлены инвестиции предприятия).

Перечень источников зависит от конкретной компании и ее рода деятельности.

КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

- Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость: 9350 тыс. руб. / 8130 тыс. руб. = 1,15.

- Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году: 480 тыс. руб. × 1,15 = 552 тыс. руб.

- В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит: 9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

- Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней: 9360 тыс. руб. / 365 дн. × 10 дн. = 256,4 тыс. руб.

- Рассчитаем планируемый объем выручки от продаж на 2018 г.: Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь. Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений.

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375). Причины, которые позволили увеличить бюджет выручки на 2018 г.:

Ввели в производство и освоили новый вид ассортимента — текстильную обувь. Цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %. Увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

ЭТО ВАЖНО! При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность.

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и графикожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит: 71 616,2 тыс. руб. × 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

![]()

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Как анализировать динамику и структуру продаж

Проанализировать выручку – первая мысль, которая приходит в голову в контексте продаж: если выручка растет – растут продажи.

Анализ выручки

Анализ выручки в первом приближении – это констатация факта – выросла она или нет? Для этого выручку за отчетный период сравнивают, во-первых, с таким же показателем за предыдущий период, а во-вторых, с выручкой за аналогичный период прошлого года (см. таблицу 1).

Попробую построить сквозной пример для этой статьи. Возьмем условную фабрику «Петрушкин Двор» по производству игрушек с ассортиментом из трех видов зверьков из меха: мишки, мышки и шалунишки.

Таблица 1. Анализ выручки за июнь 2020 года

|

Май |

Июнь |

Рост за |

Прирост, % |

Июнь |

Прирост, % |

|

|

Выручка, |

20 000 |

21 500 |

1 500 |

7,5% |

19 500 |

10,3% |

|

в т.ч.: |

||||||

|

мишки |

5 000 |

8 500 |

3 500 |

70,0% |

5 500 |

54,5% |

|

мышки |

10 000 |

8 000 |

-2 000 |

-20,0% |

9 000 |

-11,1% |

|

шалунишки |

5 000 |

5 000 |

0,0% |

5 000 |

0,0% |

Как видно из таблицы, в июне выручка выросла на 1,5 млн рублей или на 7,5% относительно выручи за май. При этом, по сравнению с июнем прошлого года, выручка выросла на 10,3%. Что дает нам эта информация?

- Мы видим, выручка выросла – это позитивный фактор, но быть может это связано с сезонностью?

- Сезонность, скорее всего, не причем, так как выручка выросла и относительно аналогичного периода в прошлом году.

Чтобы убедиться в устойчивости тенденции роста выручки, следует проанализировать несколько периодов подряд. Можно анализировать помесячно, но я в своей практике с таким не сталкивался. Данные за месяц могут сильно отклоняться по случайным причинам или в результате действия факторов сезонности, тогда как годовые отклоняются из-за ошибок в планировании и управлении в целом или из-за динамики рынка в целом. Поэтому анализ тенденции продемонстрирую на данных за пять лет по годам (таблица 2).

Таблица 2. Анализ выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за |

CAGR |

|

|

Выручка, |

120 000 |

130 000 |

140 000 |

150 000 |

160 000 |

170 000 |

41,7% |

7,2% |

|

в т.ч.: |

||||||||

|

мишки |

50 000 |

62 000 |

72 000 |

85 000 |

95 000 |

105 000 |

110,0% |

16,0% |

|

мышки |

50 000 |

49 000 |

48 000 |

47 000 |

46 000 |

45 000 |

-10,0% |

-2,1% |

|

шалунишки |

20 000 |

19 000 |

20 000 |

18 000 |

19 000 |

20 000 |

0,0% |

0,0% |

Из данной таблицы видим, что выручка из года в год у нас росла, и по итогу пяти лет выросла на 41,7%. Средний рост за год мы оценили посредством показателя CAGR – совокупного среднегодового темпа роста (Compound annual growth rate) по формуле:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0)- 1,

где Выручка Tn – выручка последнего года, в нашем случае 2019 года,

выручка T0 – выручка первого года, в нашем случае 2014 года,

Tn - T0 – количество лет.

Расчет показал, что в среднем выручка предприятия росла на 7,2% в год.

Анализ выручки в разрезе продуктов

Выше мы получили картину очень благоприятную – продажи растут и можно на этом успокоиться. Однако опыт показывает, что картина может быть не так однозначна. Мы продаем три продукта, и тот факт, что выручка в целом по компании растет, не говорит нам, что все продукты у нас замечательные и показывают одинаковый по направлению и темпам рост – так бывает редко!

Необходимо провести аналитику выручки в разрезе каждого вида номенклатуры. Для современных учетных систем разделить выручку по номенклатуре не составляет труда. Результаты показаны выше в таблицах 1 и 2. Из них мы видим, что мишки из месяца в месяц и из года в год продаются все лучше, тогда как по мышкам, наоборот, выручка из года в год снижается. По шалунишкам ситуация тоже вызывает вопросы – продажи не растут, хотя и не падают. Анализ временного ряда еще называют горизонтальным анализом, в то время как анализ структуры – вертикальным.

Таблица 3. Динамика структуры выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Выручка, всего |

100% |

100% |

100% |

100% |

100% |

100% |

|

в т.ч.: |

||||||

|

мишки |

42% |

48% |

51% |

57% |

59% |

62% |

|

мышки |

42% |

38% |

34% |

31% |

29% |

26% |

|

шалунишки |

17% |

15% |

14% |

12% |

12% |

12% |

Тогда как финансисты хорошо понимают числовые данные, менеджеры предпочитают наглядные иллюстрации, например, такие как на рисунках 1 и 2.

Аналогичным образом можно оценить динамику и структуру продаж в разрезе регионов, подразделений продаж и отдельных продавцов.

Оценка динамики продаж в натуральных величинах

Проанализировав выручку, мы констатировали ее изменение, в нашем случае рост за счет выручки по одной из номенклатурных единиц. Но выручка – это функция цены и количества проданных товаров или услуг. Нам потребуется углубиться в анализ и понять, за счет чего выросла выручка, чтобы принимать решения (см. таблицы 4 и 5).

Таблица 4. Динамика цен на продукцию фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Индекс цен |

CAGR |

|

|

Цена, руб. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

90 |

90 |

90 |

110 |

110 |

110 |

1,22 |

4,1% |

|

мышки |

200 |

200 |

200 |

240 |

240 |

240 |

1,20 |

3,7% |

|

шалунишки |

50 |

50 |

50 |

53 |

53 |

53 |

1,06 |

1,2% |

Таблица 5. Динамика продаж в натуральном выражении продукции фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Продажи, шт. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

556 |

689 |

800 |

773 |

864 |

955 |

71,8% |

11,4% |

|

мышки |

250 |

245 |

240 |

196 |

192 |

188 |

-25,0% |

-5,6% |

|

шалунишки |

400 |

380 |

400 |

340 |

358 |

377 |

-5,7% |

-1,2% |

Факторный анализ проводится по следующей схеме:

Определяем вклад изменения цен в динамику выручки:

Вц = В1 - В* = В1 - В1 / Иц,

Где Вц – вклад изменения цены в динамику выручки,

В1 – выручка последнего года,

В0 – выручка первого года,

В* - выручка последнего года с учетом изменения цен,

Иц – индекс цен.

Определяем вклад изменения объема продаж в штуках в динамику выручки:

Вшт = В*- В0,

Где Вшт – вклад изменения объема продаж в динамику выручки,

В* – выручка последнего года с учетом инфляции;

В0 – выручка первого года.

Факторный анализ можно провести в разрезе номенклатуры.

1) По продукту «Мишки»:

Изменение выручки за счет цены составило:

Вц = 105 000 - 105 000 / 1,22 = 105 000 - 86 065 = 18 935

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 86 065 - 50 000 = 36 065

То есть главный вклад в рост выручки на «мишек» внесли продажи в штуках, а не рост цены.

2) По продукту «Мышки»:

Изменение выручки за счет цены составило:

Вц= 45 000 - 45 000 / 1,2 = 45 000 - 37 500 = 7 500

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт= 37 500 - 50 000 =-12 500

Фактор роста цен не смог компенсировать падение продаж по номенклатурной единице «мышки», что привело к падению выручки.

3) По продукту «шалунишки»:

Изменение выручки за счет цены составило:

Вц = 20 000 - 20 000 / 1,06 = 20 000 - 18 868 = 1 132

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 18 868 - 20 000 = -1 132

В случае с номенклатурной единицей «шалунишки» рост цен компенсировался падением продаж.

Как применять коэффициент ROS – рентабельность продаж

Продажи в абсолютном выражении – это суммы, поступающие на счет компании, но информацию о том, насколько продажи эффективны, дает рентабельность продаж (Return On Sales (ROS)). Она рассчитывается как отношение операционной прибыли к выручке:

ROS = Операционная прибыль / Выручка

Рентабельность продаж характеризует эффективность ценовой политики и контроля над издержками, показывая, какая доля прибыли содержится в каждом полученном рубле выручки.

Если учетные системы позволяют распределить операционные расходы по производимым продуктам, мы можем рассчитать рентабельность продаж по каждому продукту и сопоставить вклад любого из них в общую рентабельность (см. таблицу 7).

Таблица 7. Рентабельность продаж в разрезе номенклатурных единиц за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

ROS |

15,0% |

15,0% |

14,0% |

13,1% |

12,5% |

12,1% |

|

в т.ч.: |

||||||

|

мишки |

4,0% |

4,8% |

5,0% |

5,0% |

5,0% |

5,0% |

|

мышки |

24,0% |

25,9% |

25,0% |

25,0% |

25,0% |

25,0% |

|

шалунишки |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

Из расчетов видно, что рентабельность продаж в среднем по компании снизилась, хотя по всем номенклатурным единицам выросла. Все дело в том, что сильно снизились продажи самого рентабельного продукта – мышек, а выросла, и очень заметно, реализация низкорентабельных продуктов.

Экономическая сущность прибыли и её виды

Каждая компания хочет доход от продаж был как можно больше. Но это не всегда, потому что его размер зависит от многих факторов, которые в конечном итоге и дают определенную сумму дохода. Из этих же показателей, это зависит от того, насколько быстро вырученные средства пойдут в распоряжение компании. Это очень важно, потому что это часть его пойдет на погашение долгов, покупку необходимого сырья, платить арендную плату, зарплату, налоговые отчисления в бюджет и внебюджетные фонды и т.д. Другими словами, продажи только частично представляет собой доход. Только после того, как все будет произведена оплата, можно говорить о чистой прибыли предприятия. Одним из наиболее важных факторов, влияющих на размер доходов и темпы его доходов, является процесс ценообразования. Цена товара определяется исходя из соотношения спроса и предложения. Это своего рода компромисс между возможностями покупателя и продавца желаний.

Соответственно, тем быстрее будет найден этот компромисс, тем быстрее вы можете рассчитывать на получение доходов. Говоря о других факторах, влияющих на изменение размера выручки от продажи продукции, работ и услуг, следует отметить следующее: объем и скорость продукции (работ и услуг), ассортимент выпускаемой продукции (работ, услуг), качество товаров (работ, услуг), срок поставки (выполнения), соблюдение договорных обязательств и даты документов. В последние годы, чтобы определить дату получения выручки от продажи двух методов: · судоходными и представление расчетных документов покупателю (так называемые начисления). · Для оплаты, когда доход рассчитывается только после того, когда деньги поступают на счет или наличными (на кассовой основе). Кассовый метод используется в основном для целей налогообложения малого бизнеса, но начислений должны придерживаться всех других компаний, тем самым принимая во внимание доходы только после отгрузки товаров имели место или оказанные услуги или выполненной работы. Как поставок и выручки определяется в бухгалтерском учете.

Если выручка от реализации продукции признается в момент отгрузки продукции, указание услуг и выполнение работ, обязанность по уплате налога возникает немедленно, независимо от того, когда деньги от клиента были получены. В этом случае компания может создать резерв по сомнительным долгам, которые идут на создание средств до налогообложения. Под сомнительной задолженности означало необеспеченные покупатели долга, в соответствии с которым срок платежей истек. Таким образом, выручка от реализации продукции и других видов деятельности – это средства, которые обеспечивают предприятие стабильность. В случае, если по какой-либо причине, то доход не поступает в распоряжение, компания может понести серьезные потери.

Анализ себестоимости

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВЕЛИЧИНУ ВЫРУЧКИ

Для увеличения выручки и роста финансовых результатов предприятию нужно увеличивать выпуск продукции, расширять ассортимент, производить новые по потребительским качествам товары.

Величина выручки во многом зависит от отраслевых факторов, но обязательно нужно определять факторы, значимые для конкретного предприятия.

Представим основные факторы увеличения объема выручки:

- исполнение обязательств по заключенным договорам;

- расширение клиентской базы;

- обеспечение высшего качества продукции, работ, услуг;

- оптимизация цен и ценообразования;

- своевременное обновление выпускаемой продукции, расширение ассортимента;

- расширение дилерской сети.

Исполнение обязательств по заключенным договорам

Четкое и неуклонное исполнение договорных обязательств является реальным фактором увеличения объема выручки.

Задачи экономического отдела:

- контроль соблюдения заключенных договоров;

- контроль оплаты реализованной продукции или выполненных работ на основании календарного плана;

- анализ поступления денежных средств от клиентов по отгруженной продукции, оказанным услугам по всем структурным подразделениям и в целом по организации.

Задача исполнителей — обеспечить своевременность поставки продукции, выполнение работ при хорошем качестве исполнения. Для своевременного зачисления выручки важно контролировать дебиторскую и кредиторскую задолженность. Учреждение должно не только вовремя взыскивать оплату с заказчиков за реализованную продукцию, но и контролировать исполнение своих обязательств перед контрагентами.

Расширение клиентской базы

Чтобы увеличить выручку от реализации продукции, нужно вести работу по привлечению новых контрагентов. Задача состоит в том, чтобы найти стабильных заказчиков и заключить с ними договоры на поставку продукции (выполнение работ, оказание услуг).

Для привлечения клиентов организация может создать внутрикорпорационный колл-центр, набрать и подготовить менеджеров, которые знают, как увеличить продажи.

Чтобы познакомить потребителей со своим предприятием, создайте сайт в Интернете. К этому процессу лучше всего подключить профессионалов, которые качественно решат вопросы с регистрацией, оптимизацией нового веб-сайта.

Привлекая новых контрагентов, организация сможет запланировать и получить большую выручку, увеличить доходы в предстоящем году.

Обеспечение высшего качества продукции

Особое значение проблемы качества продукции определяется тем, что она является комплексной и затрагивает интересы как производителей, так и потребителей. Выпуск качественных изделий способствует увеличению объема реализации продукции и прибыли, повышает престиж предприятия.

Качество продукта — тот показатель, которому в долгосрочной перспективе рынок уделяет наибольшее внимание. Однако следует отметить, что в отличие от манипуляций с ценами изменение качественных показателей — процесс долгосрочный, который требует не только финансовых вложений. В некоторых случаях необходимо переоборудовать производство, освоить новые технологии.

Задача каждой организации — проводить анализ качества и конкурентоспособности продукции, разрабатывать мероприятия по улучшению ее качества: совершенствование организации производства и труда, углубление специализации производства, повышение технического уровня и уровня квалификации персонала.

Оптимизация цен и ценообразования

Тарифы на товары или услуги формируют исходя из конъюнктуры рынка, себестоимости, необходимой прибыли, установленных налогов, качества и потребительских свойств товаров и услуг. Тарифы рассчитывают на основании калькуляции на каждый вид продукции (услуг), цены — на основе экономически обоснованной себестоимости, с учетом необходимости уплаты налогов и сборов.

1. На формирование цены влияют такие факторы, как конкурентоспособность, уровень потребительского спроса, затраты на продукцию или оказание услуг, экономический эффект.

2. Цены должны быть обоснованы. Калькуляция каждой продукции, услуги осуществляется с учетом материальных и трудовых затрат, накладных расходов и налогов, предусмотренных действующим законодательством.

3. Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет получать все меньше денежных средств, что отрицательно скажется на объеме производства и финансовом состоянии.

Расходы в связи с инфляцией имеют тенденцию к увеличению: растут тарифы на коммунальные услуги, повышаются цены на приобретение материалов, ремонт и обслуживание имущества и на другие услуги. В связи с этим предприятия в начале каждого текущего года вынуждены повышать цены на свои товары (услуги) на процент инфляции. По последним данным, в среднем цены увеличиваются на 10–15 %.

Для получения более высокого дохода цены на выпускаемую продукцию желательно увеличить на больший процент, но здесь могут быть негативные последствия.

Во-первых, упадет спрос населения. Во-вторых, предприятию нужно сохранить свои позиции на рынке в условиях конкуренции, так как есть другие производители аналогичных товаров. Из-за завышенных цен предприятие может потерять своих заказчиков, что отрицательно скажется на объеме реализации и получении выручки. Этого не случится, если постоянно следить за ценами конкурентов.

Своевременное обновление выпускаемой продукции, расширение ассортимента

Можно получить достаточную выручку, если своевременно обновлять выпускаемуюпродукцию, расширять ассортимент. Исходный пункт проведения данной политики — установление номенклатуры товаров, с которыми предприятие должно выходить на рынок. Для повышения степени выживаемости в условиях рынка предприятие вынуждено производить не один, а несколько видов товаров. Желательно, чтобы они дополняли друг друга.

Важная задача — определить оптимальную номенклатуру производимой продукции, которая должна устанавливаться с позиции достижения минимальных затрат на ее выпуск и снижения затрат на реализацию (использование одних и тех же каналов сбыта, рекламы и т. д.).

Дилерская сеть

Для успешной реализации своей продукции предприятие может создать дилерскую сеть. Дилером является компания, которая закупает товар мелким или крупным оптом, реализует его через собственные розничные магазины или продает другим розничным сетям и отдельным торговым точкам.

Дилеры занимаются распространением и продвижением продукции предприятия в различных регионах. От развития дилерской сети напрямую зависит объем продаж данного канала сбыта. Ресурсы дилера:

- клиентская база;

- знание региона;

- административный резерв;

- финансы.

Выручка по стандартам МСФО и РСБУ

В соответствии со стандартами МСФО и РСБУ объем выручки отражается в учете по-разному, т.к. существует ряд отличий в критериях ее признания. Общую статью об этих стандартах читайте здесь. В России по нормам РСБУ порядок признания и отражения выручки регулируется ПБУ 9/99. Для составления отчетности по международным стандартам (МСФО) применяется IFRS 15 «Выручка по договорам с покупателями».

Первое различие заключается в моменте признания. Согласно п. 12 ПБУ 9/99 выручка от реализации продукции принимается к учету при одновременном исполнении нескольких условий:

- сумма сделки надежно определена;

- компания уверена, что по итогам проведенной сделки произойдет увеличение выгоды;

- право собственности на товарную продукцию перешло контрагенту;

- могут быть подсчитаны затраты, связанные с проведением сделки.

В МСФО признание выручки происходит в 5 этапов:

- Признание соглашения, заключенного между компанией и контрагентом – договор признается, если он имеет коммерческое содержание, в нем определены условия поставки и оплаты товаров, предприятие получит выгоду от его исполнения;

- Определение обязательств, которые должны быть выполнены в рамках соглашения;

- Установление цены сделки;

- Перераспределение стоимости каждой операции, проведенной в рамках контракта, на обязанности к исполнению;

- Признание выручки в момент совершения определенной операции.

По МСФО расчет выручки производится одним из двух способов:

- выполненных работ или метод результата – выручка признается на основании стоимости товара, фактически принятого покупателем;

- понесенных расходов или метод ресурса – признание в учете выручки происходит по результатам оценки усилий и ресурсов, затраченных на передачу товара или услуги заказчику.

Помимо этого существует различие в учете контрактов с отсрочкой оплаты. В соответствии с правилами МСФО такие договора признаются финансовыми соглашениями, и выручка определяется путем дисконтирования будущих поступлений. В РСБУ метод дисконтирования не применяется.

В бухгалтерской отчетности общая выручка за период отражается в отчете о финансовых результатах (РСБУ) или о прибылях и убытках (МСФО). Отчетность по российским стандартам составляется в тыс. рублей, а по международным – в млн. руб.

Из-за разности в применении методик признания МСФО и РСБУ суммы в отчетности не совпадают. В бухгалтерском балансе показатель выручки не отражается.

Как доход от продажи товаров отражается в бухгалтерском учете?

Выручка находит отражение в поступлениях денежных средств и другого имущества. А при условии предоставления товаров и услуг (работ) на основании коммерческого кредита, в виде отсрочки платежа, выручка учитывается по сумме дебиторской задолженности. Методы отражения ее определены законодательно:

- кассовый, когда произведена фактическая оплата на счет организации;

- метод начисления, когда совершена отгрузка продукции, оказана услуга или выполнена работа по предъявлении расчетных документов.

В первом случае, образование выручки связано с поступлением средств на счет. Во втором, ее определяет не оплата, а дата отгрузки. Предприятие, исходя и особенностей своей хозяйственной деятельности и договорной политики, выбирает для использования какой-то один метод, но при желании может менять его.

Выручка по сумме отличается от стоимости произведенного и отгруженного товара ввиду существования продукции не реализованной; проданной с отсрочкой, деньги за которую еще не поступили; не оплаченную в срок; а также находящуюся на ответственном хранении у покупателя.

Проданная по отпускным ценам продукция и услуги, дают выручку, которая включает три составляющих:

- Прибыль. Формирует финансовые активы, обеспечивающие развитие предприятия.

- Себестоимость. Возмещает затраты на производство.

- Налоги. Обеспечивают отчисления в бюджет.

В бухгалтерском учете выручка рассчитывается по отпускным ценам с НДС и акцизами (брутто) или без них (нетто), а также в ценах, определенных планом.

Выручка организации вне зависимости от рода и вида ее деятельности учитывается на счете 90 «Продажи». Там аккумулируется полная информация о доходах и расходах предприятия.

Проводки отражают учет:

- реализованной продукции и товара;

- оказанных услуг и выполненных работ;

- сданного в аренду имущества и др.

Дебет счета 62 «Расчеты с покупателями и заказчиками» – Кредит счета 90 «Продажи», субсчет «Выручка».

При розничной реализации вместо счета 62 используют счет 90, который корреспондирует со счетом учета наличных сумм:

Дебет счета 50 «Касса» – Кредит счета 90.

С помощью бухгалтерского учета выручка от продажи отражается в оценке, определенной договором. На основании счета-фактуры выручка признается и делаются следующие записи:

Дебет 62 Кредит 90-1 – признана выручка от продажи готовой продукции, выполненных работ, оказанных услуг с учетом НДС.

Предприятие может отражать по субсчету 90-1 выручку нетто, то есть без НДС. Начисление налога на добавленную стоимость в этом случае будет отражено записью:

Дебет 62 – Кредит 68 «Расчеты по НДС» начислен НДС в бюджет.

Но все-таки на практике чаще выручка отражается с учетом НДС. Это допустимо и законодательно разрешено, хотя добавленная стоимость не относится к доходам. Этот способ начисления НДС отражается следующей записью (Приказ Минфина от 31.10.2000 № 94н):

Дебет 90-3 – Кредит 68 «Расчеты по НДС».

Одновременно на основании накладной списывается себестоимость проданных товаров, работ, услуг:

- Дебет 90-2 – Кредит 20, 26, 43, 41.

- Дебет 90-2 – Кредит 44 – «Расходы на продажу».

Бухгалтерский баланс не содержит строк для отражения выручки. Но при этом он связан с выручкой, поскольку отражает объем активов и пассивов предприятия, а также их изменение, по которым можно судить о падении или росте выручки.

Расчет выручки в формулах и примерах

Вернемся к определению выручки и разберем какие существуют типы выручки:

- Валовая (или «грязная», общая, брутто) – это все денежные средства, полученные в результате продажи (как «наличка» в кассе, так и «безнал», оплаченный банковской картой);

- Чистая (нетто) – есть выручка без налогов (если вы платите акцизы и НДС, в рознице валовая и чистая выручка равны).

В бухгалтерском учете существуют два способа подсчета выручки:

- Метод начисления (по-другому на бухгалтерском сленге «по отгрузке») – применяется на крупных холдингах, где отправка продукции производится в больших объемах и на приличные расстояния;

- Кассовый метод (т. е. непосредственное поступление денежных средств в момент продажи товара) – распространен в учете на малых предприятиях, например, в рознице.

Способ учета выручки неукоснительно прописывается в учетной политике предприятия.

В первом пункте формула расчета выглядит так:

TR= ОГПн + ГП — ОГПк, где:

- ОГПн – остаток готовой продукции на первое число отчетного периода;

- ГП – готовая продукция произведенная за это время и предназначенная для реализации;

- ОГПк – остаток готовой продукции на последнюю дату отчетного периода.

Но в теперешнее неспокойное время все большее количество предпринимателей и организаций предпочитают кассовый метод учета выручки.

Формула определения выручки согласно пункту два выглядит так:

TR=P*Q, где:

- TR – выручка;

- P – цена за штуку товара;

- Q – объём проданного товара.

Как видим, ничего сложного.

Пример. В продуктовом магазине за смену было продано 2,5 кг конфет «Белочка» по цене 345 рублей за один кг; 25 булок белого хлеба по цене 31 рублей за одну булку; 3 упаковки чая «Пиала» по цене 70 рублей; 2 пачки вермишели «Добродея» по цене 65 руб.

Определим сумму выручки за смену, которая сдается инкассатору:

TR = 2,5*345+25*31+3*70+2*65; TR = 1977,50 руб.

Исходя из приведенной формулы, мы с вами понимаем какими методами можно воздействовать на выручку. Либо повышать розничную (в др. случаях отпускную) цену, либо увеличивать объем реализуемого товара (или продукции).

В первом случае ограничивающим фактором будет покупательский спрос. Во втором – минимальный размер прибыли (ведь предприятие должно оставаться рентабельным).

Пример. Определить изменение выручки турфирмы на основании информации о цене и количестве реализованных путевок.

| Показатели | Предыдущий год | Отчетный год |

| Объём продаж (в денежных единицах) | 10 000 | 15 000 |

| Количество путевок (шт.) | 1000 | 750 |

| Средняя цена одной путевки | 10 | 20 |

Используя данные по этим двум факторам, методом цепных подстановок получаем:

| № п/п | Количество | Цена | Выручка | Изменения | Причины |

| Базовые данные | 1000 | 10 | 10 000 | — | — |

| 1 | 750 | 10 | 7500 | «-» 2500 | Уменьшение количества проданных путевок |

| 2 | 750 | 20 | 15 000 | «+» 7500 | Увеличение цены путевки |

Итого: 15000-10000 = -2500+7500 = 5000 (денежных единиц).

Отражения в бухгалтерском учете

В бухгалтерском учете выручка определяется как поставки. Если компания признает выручку от продаж после отгрузки продукции, товаров, работ и услуг, налоговые обязательства возникают независимо от факта получения денег от клиентов (должников). В таких случаях организация имеет право на создание резерва по сомнительным долгам, который создается из прибыли до налогообложения. Сомнительным долгом считается дебиторская задолженность, не обеспеченные гарантиями срока погашения которых истек.

Выбор метода признания выручки от продажи имеет большое значение для оценки финансового состояния организации (предприятия). При выборе начислений организации (предприятия) следует учитывать необходимость наличия оборотных средств для уплаты налогов еще до денег от клиентов принимаются. Метод денежных средств решает эту проблему, но не позволяет создать резерв по сомнительным долгам.

Размер выручки от продажи, равной общей стоимости, называется критическим объемом реализации. Если организация (компания) получит доходы меньше критического объема, то это приведет к потере доходов в размере, чтобы получить более критический объем продаж принесет компании прибыль. С помощью классификации затрат на постоянные и переменные, рассчитанные критического объема реализации. Вычислив средние переменные издержки (пер), фиксированные затраты (ПОС) и цену продукта (C), мы можем рассчитать критический объем реализации (СО) в соответствии с формулой.

По доходам под влиянием таких факторов, как стоимость проданных товаров, продаж в натуральном выражении.

Выручка от учета реализации продукции рассчитывается следующим образом:

- в отпускных ценах с НДС и акциза – валовой выручки. Выраженный в учете кредита счета 90.

- отпускных цен без НДС и акциза – выручка за минусом. Форма №2

- в ценах, полученные для анализа с точки зрения факторов влияния на прибыль и доходы.

- https://kakzarabativat.ru/nachinayushhim-predprinimatelyam/vyruchka-ot-prodazh/

- https://investprofit.info/revenue/

- https://assistentus.ru/buhuchet/vyruchka/

- https://www.profiz.ru/peo/1_2018/korrektirovka_vyruchki/

- https://rb.ru/opinion/vyruchka-i-oborot/

- https://upr.ru/article/analiz-prodazh/

- https://biznes-prost.ru/vyruchka-ot-realizacii-produkcii.html

- https://101million.com/buhuchet/prochie-raschety/vyruchka/ot-realizatsii

, но это поймут только бухгалтера.Выручка – основной источник дохода любого предпринимателя. Именно извлечение выручки от продажи продукции завершает цикл производства всего предприятия. Доказывает ...){kind=link}