Что такое хеджирование рисков?

Хеджирование – это…

В современном бизнесе есть два основных риска:

- операционный

- финансовый.

Операционный риск компании чаще связан с ошибками сотрудников и внутренними процессами. Эти риски компания может и должна контролировать.

А вот финансовые риски проконтролировать невозможно, потому что они зависят от:

- глобальной изменчивости цен на товары, сырье;

- нестабильности обменных курсов валют;

- изменчивых процентных ставок;

- геополитических настроений.

К счастью для бизнеса, от неблагоприятного влияния глобальных внешних факторов можно эффективно защититься или застраховаться. Для этого и создано хеджирование рисков.

Определение. Хеджирование рисков (от английского hedge – ограничение) – это защитный механизм ограничения убытков от возможных негативных сценариев на финансовых рынках. Хеджирование не ставит своей целью получение спекулятивного дохода.

Хедж – это набор биржевых финансовых инструментов, который формируется на случай негативного сценария. Такой портфель можно сравнить со спасательным кругом, который применяется редко, но спасает человеку жизнь. Цена такой страховки незначительна по сравнению с возможными потерями.

Финансовые кризисы зарождаются долго, начинаются внезапно и распространяются молниеносно. Последствия от них как после взрыва бомбы – кто-то выжил, кто-то нет. Чаще всего компании, которые потратились на покупку хеджа, продолжают свою деятельность на выжженном от конкурентов финансовом поле.

История хеджирования рисков

Первые попытки застраховаться от негативных сценариев осуществлялись торговцами еще в средние века, однако тогда это носило хаотичный характер. Настоящее системное применение финансовых страховок стало возможным при появлении первых бирж.

В 1965 году появились первые срочные контракты, которые заключались между производителями и покупателями сельхозтоваров. Продавая фьючерсы, производители фиксировали цены на товар в момент заключения сделки. Поставить товары по таким контрактам производитель обязывался через месяц, квартал или полгода. С производителя таким образом снимался риск возможного снижения стоимости продукции, например из-за крупного урожая.

В 1982 году были зафиксированы первые примеры хеджирования на рынке ценных бумаг. Держатели акций открывали противоположные позиции в индексах и тем самым хеджировали негативные колебания стоимости акций, получая гарантированные дивиденды.Тогда же начали хеджировать валютные риски.

В 1984 году в обращение ввели опционы. Покупатель опциона который платил фиксированную стоимость страховки, получая взамен защиту от негативных рыночных колебаний. В отличие от фьючерсных контрактов, где стоимость определяется биржевым курсом, покупатель опционов самостоятельно выбирал стоимость

Благодаря этой особенности хеджирование опционами стало набирать популярность. По данным Чикагской товарной биржи CME, дневной оборот опционов увеличивается каждый год на 5%, а в 2018 году средний дневной оборот превысил 3,5 миллиона долларов США.

Порядок налогообложения операций хеджирования

В п.5 ст.301 НК РФ говорится, что операции хеджирования это – операции (совокупность операций) с финансовыми инструментами срочных сделок (в том числе разных видов), совершаемые с целью уменьшить (компенсировать) неблагоприятные для налогоплательщика последствия (полностью или частично), обусловленные:

- возникновением убытка;

- недополучением прибыли;

- уменьшением выручки;

- уменьшением рыночной стоимости имущества, включая имущественные права (права требования);

- увеличением обязательств налогоплательщика вследствие изменения цены, процентной ставки, валютного курса, в том числе курса иностранной валюты к валюте Российской Федерации, или иного показателя (совокупности показателей) объекта (объектов) хеджирования.

В пункте 5 ст. 304 НК РФ предусмотрено, что при осуществлении операций хеджирования с учетом требований п. 5 ст. 301 НК РФ расходы учитываются при определении налоговой базы, при расчете которой в соответствии с положениями ст. 274 НК РФ учитываются доходы и расходы, которые связаны с объектом хеджирования.

Сейчас, после внесения изменений в законодательство, помимо банков торговать на бирже могут еще и брокеры, которые являются профессиональными участниками рынка ценных бумаг (также см. «Правила торговли на бирже»).

IFRS 9 - Основы учета хеджирования: что такое ребалансировка? МСФО

Учет хеджирования относится к наиболее сложным областям бухгалтерского учета. Рассмотрим на простых практических примерах концепцию ребалансировки данных отношений хеджирования, появившуюся с принятием стандарта МСФО (IFRS) 9 «Финансовые инструменты».fin-accounting14 дек. 2020 IFRS 9 - Основы учета хеджирования: что такое ребалансировка?

IFRS 9 - Как проверить эффективность хеджирования согласно IFRS 9? МСФО

Рассмотрим порядок оценки эффективности хеджирования и определения величины неэффективности хеджирования согласно МСФО (IFRS) 9, а также простой пример такой оценки.fin-accounting7 янв. 2021 IFRS 9 - Как проверить эффективность хеджирования согласно IFRS 9?

CFA - Учет амортизации облигаций, процентных расходов и процентных выплат по облигациям Анализ

Рассмотрим порядок оценки и представления в отчетности облигаций и векселей по амортизированной стоимости, с использованием метода эффективной процентной ставки и линейного метода, а также иллюстративные примеры амортизации облигаций, выпущенных с дисконтом и премией, - в рамках изучения анализа финансовой отчетности по программе CFA.fin-accounting4 дек. 2020 CFA - Учет амортизации облигаций, процентных расходов и процентных выплат по облигациям

Примеры деривативов

Пример фьючерса

Фирма А на бирже заключила с поставщиком фьючерсный контракт по приобретению 1000 т зерна по цене 12 000 руб. за т, причем пшеница только посажена. Специалисты предположили, что вследствие засухи урожай не будет большим и цены поднимутся. Когда подошел срок исполнения фьючерса, если ранее этот контракт не был продан другой фирме, возможны варианты:

- Цена на зерно на рынке не изменилась – при этом и продавец, и покупатель не изменят свой баланс.

- Урожай получился выше, чем ожидали, и цена на зерно просела до 10 000 руб. за т. У фирмы А получатся убытки в размере 2 000 руб. на каждой тонне, которые нужно будет доначислить поставщику в придачу к сумме контракта.

- Цена поднялась, как и рассчитывал покупатель, зерно на дату исполнения фьючерса котируется по 13 000 руб. за т. При этом фирма А получает запланированную прибыль, а у поставщика образуется убыток в 1000 руб. на каждой тонне, то есть баланс уменьшится на эту сумму.

Кроме этих финансовых потоков, фирма А при заключении фьючерса оплатила обязательный биржевой процент – гарантийное обеспечение сделки (от 2 до 10%, в зависимости от правил биржи).

ОБРАТИТЕ ВНИМАНИЕ! Реальное зерно по фьючерсной сделке не передается.

Пример форварда

Фирма «Верум» заключила форвардный контракт с фирмой «Дилогия» на приобретение через полгода 100 ее акций по цене в 200 руб. за акцию. В назначенный срок представители «Верума» перечислят на счет «Дилогии» 20 000 руб., а представители «Дилогии» предоставят «Веруму» 100 акций. Вариантов нет. Если сделка проводилась через посредника, ему полагаются комиссионные, возможны некоторые накладные расходы на оформление.

Что общего между МСФО (IAS) 39 и МСФО (IFRS) 9 в отношении учета хеджирования?

Несколько основных моментов остались практически неизменными:

- Необязательность учета хеджирования.Учет хеджирования - это возможность, а не обязанность - как в соответствии IAS 39, так и IFRS 9.

- Терминология. В обоих стандартах используются одни и те же наиболее важные термины: объект хеджирования, инструмент хеджирования, хеджирование справедливой стоимости, хеджирование денежных потоков, эффективность хеджирования и т.д.

- Документация по хеджированию.И IAS 39, и IFRS 9 требуют документации по хеджированию для соответствия критериям применения учета хеджирования.

- Категории хеджирования (типы отношений хеджирования в IFRS 9).Как в IAS 39, так и в IFRS 9 учет хеджирования проводится для одних и тех же категорий: хеджирование справедливой стоимости, хеджирование денежных потоков и хеджирование чистой инвестиции. Механика учета хеджирования в основном такая же.

- Учет неэффективности хеджирования.И IAS 39, и IFRS 9 требуют учета любой неэффективности хеджирования в составе прибыли или убытка.Существует, однако, исключение, связанное с хеджированием долевых инвестиций, оцениваемых по справедливой стоимости через прочий совокупный доход в соответствии с МСФО (IFRS) 9: только в этом случае неэффективность хеджирования признается в составе прочего совокупного дохода.

- Нельзя учитывать выпущенные опционы.Вы не можете использовать выпущенные опционы в качестве инструмента хеджирования в соответствии с IAS 39 и IFRS 9.

CFA - Учет долговых обязательств по рыночным ставкам и справедливой стоимости Анализ

Представление долга и финансовых активов по справедливой стоимости используется в основном финансовыми организациями, чтобы отразить текущие рыночные ставки и кредитные риски. Рассмотрим порядок представления в отчетности долговых обязательств по справедливой стоимости согласно МСФО и US GAAP, - в рамках изучения анализа финансовой отчетности по программе CFA.fin-accounting6 дек. 2020 CFA - Учет долговых обязательств по рыночным ставкам и справедливой стоимости

CFA - Прекращение признания долга Анализ

Рассмотрим порядок отражения в отчетности погашения векселей и облигаций и прекращения признания долга согласно МСФО и US GAAP, а также иллюстративный пример отчетности и раскрытия информации, - в рамках изучения анализа финансовой отчетности по программе CFA.fin-accounting7 дек. 2020 CFA - Прекращение признания долга

Различия в учете хеджирования между МСФО (IAS) 39 и МСФО (IFRS) 9.

Основы учета хеджирования не изменились. Тем не менее, различия есть и главное изменение заключается в расширении диапазона ситуаций, в которых можно применять учет хеджирования.

Другими словами, согласно правилам IFRS 9, вы можете применять учет хеджирования к большему количеству ситуаций, чем раньше, потому что правила стали более практичны, основаны на принципах и менее строги.

Рассмотрим самые важные изменения:

Что можно использовать в качестве инструмента хеджирования.Согласно старым правилам IAS 39 у компаний не было большого выбора инструментов хеджирования.Они либо использовали производные финансовые инструменты, либо, в качестве альтернативы, могли также использовать непроизводный финансовый актив или обязательство для хеджирования валютного риска. Немного.МСФО (IFRS) 9 позволяет использовать более широкий спектр инструментов хеджирования, поэтому сейчас вы можете использовать любые непроизводные финансовые активы или обязательства, оцениваемые по справедливой стоимости через прибыль или убыток.

Пример. Допустим, у вас большие запасы сырой нефти, и вы хотите хеджировать их справедливую стоимость. Поэтому вы вкладываете средства в какой-либо фонд с портфелем инструментов, привязанных к товарам.

В соответствии с IAS 39 вы не можете применять учет хеджирования, потому что при хеджировании справедливой стоимости вы можете использовать только некоторые производные финансовые инструменты в качестве инструмента хеджирования.В соответствии с IFRS 9 вы можете применять учет хеджирования, потому что IFRS 9 позволяет определять также непроизводные финансовые инструменты, оцениваемые по справедливой стоимости через прибыль или убыток.

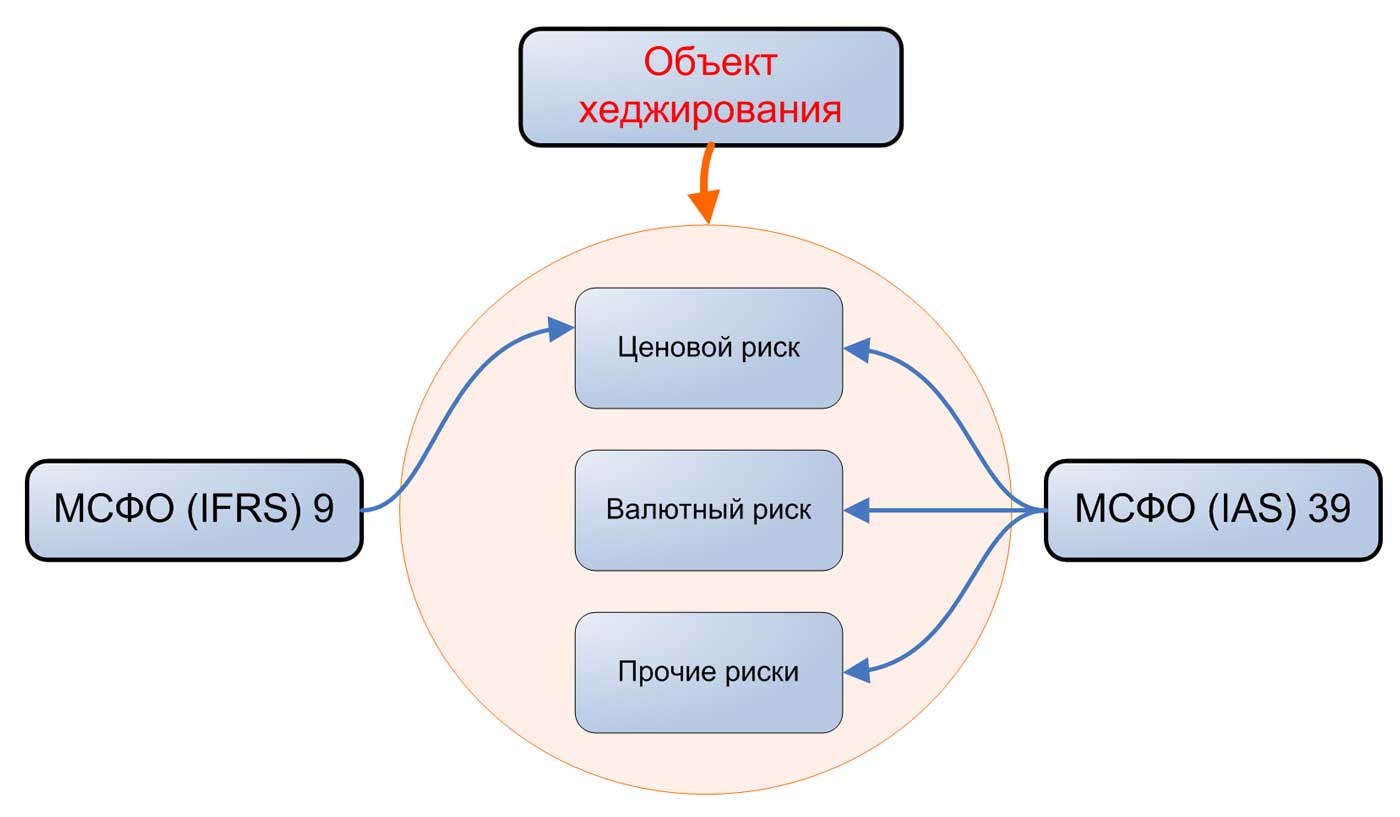

Что может быть объектом хеджирования.В отношении нефинансовых объектов, МСФО (IAS) 39 разрешает хеджировать только нефинансовый объект в целом, а не компонент его риска в отдельности.МСФО (IFRS) 9 позволяет хеджировать рисковый компонент нефинансового объекта, если этот компонент можно отдельно идентифицировать и оценить.

Пример: авиакомпания может столкнуться со значительным ценовым риском, связанным с авиационным топливом. Цены на авиационный керосин могут измениться по нескольким причинам: рост инфляции, изменение цен на сырую нефть и многие другие факторы.

Таким образом, авиакомпания может решить хеджировать только компонент риска базовой цены на сырую нефть, включенный в цену авиационного керосина. Такое хеджирование может осуществляться путем приобретения товарных форвардных договоров на покупку сырой нефти.

В соответствии с МСФО (IAS) 39 авиакомпания не могла бы учитывать этот товарный форвардный договор как хеджирование. Причина в том, что объектом хеджирования авиакомпании является лишь один из компонентов риска нефинансового актива (ценовой риск закупки авиационного керосина), а IAS 39 разрешает хеджировать нефинансовые объекты только полностью.В соответствии с МСФО (IFRS) 9 авиакомпания может применять учет хеджирования только к ценовому риску, поскольку IFRS 9 позволяет выделить отдельный рисковый компонент в качестве объекта хеджирования.

Оценка эффективности хеджирования.Оценка эффективности хеджирования значительно упростилась и приблизилась к потребностям управления рисками.МСФО (IFRS) 9 позволяет компаниям использовать внутреннюю информацию для целей управления рисками и больше не заставляет их проводить комплексный анализ, необходимый только для целей бухгалтерского учета.МСФО (IAS) 39 требует оценки эффективности хеджирования как перспективно, так и ретроспективно. Хеджирование оценивается как очень эффективное, только если компенсация риска находится в диапазоне 80-125%.

Это означает, что если компания применяет IAS 39, ее бухгалтеры должны проводить числовое тестирование эффективности и очень часто эти тесты проводились исключительно для того, чтобы соответствовать МСФО (IAS) 39, и ни по какой другой причине.МСФО (IFRS) 9 описывает больше критериев, основанных на принципах, без конкретных числовых пороговых значений. А именно, хеджирование соответствует критериям учета хеджирования, если:

- Между инструментом и объектом хеджирования существует экономическая взаимосвязь. Эта взаимосвязь требует некоторого суждения, подкрепленного качественной или количественной оценкой экономической взаимосвязи.

- Фактор кредитного риска не влияет на изменения стоимости, обусловленные указанной экономической взаимосвязью.

- Коэффициент хеджирования определяется на основе фактического соотношения объемов объекта хеджирования и инструмента хеджирования.

Ребалансировка отношений хеджирования (англ. 'rebalancing') означает изменение хеджирования путем корректировки коэффициента хеджирования для целей управления рисками. Обычно она выполняется при изменении объемов инструмента хеджирования или объекта хеджирования.В аналогичной ситуации МСФО (IAS) 39 требовал прекратить текущие отношения хеджирования и начать новые. На практике это означало, что вам приходилось начинать все сначала: подготавливать документацию по хеджированию, оценить его эффективность и т.д.МСФО (IFRS) 9 упростил эту задачу, поскольку позволил вносить определенные изменения в отношения хеджирования без необходимости прекращать их и начинать новые.

Прекращение учета хеджирования.МСФО (IAS) 39 разрешал компаниям прекращать учет хеджирования (за исключением прочих обстоятельств) по собственному усмотрению, когда компания этого хочет.С другой стороны, МСФО (IFRS) 9 не позволяет прекращать отношения хеджирования по собственному усмотрению, поэтому, после того, как вы решите применить учет хеджирования в соответствии с IFRS 9, вы не сможете прекратить его, если не изменится цель управления рисками, срок хеджирование истечет или оно больше не будет соответствует критериям.

Прочие отличия.Существует ряд других различий между учетом хеджирования согласно МСФО (IAS) 39 и МСФО (IFRS) 9. Назовем лишь некоторые из них:

- Возможность применения учета хеджирования к рискам, которые приводят к возникновению двух позиций по риску, которые управляются отдельными производными финансовыми инструментами в разные периоды - нововведение в МСФО (IFRS) 9.

- Меньшая волатильность прибыли или убытка при использовании опционов и/или форвардов.

- Возможность учета договоров «для собственного использования» на покупку или продажу нефинансовых объектов по справедливой стоимости через прибыль или убыток, если это устраняет несоответствия учета - нововведение в МСФО (IFRS) 9.

- Больше альтернатив для хеджирования кредитного риска с использованием кредитных деривативов.

Практические примеры

Рассмотрим пример хеджирования валютных рисков. Предположим, компания «Альянс» заключила договор с фирмой из США на поставку запасных частей для станков на сумму 3 млн долларов. Для начала отгрузок оплачен аванс в размере 700 000 USD. Оставшаяся часть задолженности должна быть перечислена через полгода, когда произойдет поставка последней партии товара.

Предприятие отечественное, поэтому внутренние расчеты ведутся в российских рублях. В случае роста курса доллара долг вырастет кратно изменениям. Например, удорожание валюты с 65 до 80 рублей приведет к разнице в 31 500 000 рублей. Это существенная сумма даже для крупной компании.

Выходов несколько. Самый очевидный — поднять цены конечным потребителям. Но в этом случае может произойти отток постоянных клиентов. Товар перестанет продаваться или на него придется снижать цены. Поэтому это крайний вариант. Компании выгоднее взять расчетный форвард, обязующий стороны договора покрыть разницу в стоимости при изменении курса. Такая система используется и в хеджировании валютных рисков банками, иными финансовыми учреждениями.

Почему в IFRS 9 изменились правила учета хеджирования?

Правила учета хеджирования в старом стандарте МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» были слишком сложны и строги.

Многие компании, которые активно следовали стратегиям хеджирования, не могли применять учет хеджирования в соответствии с МСФО (IAS) 39, потому что правила этого не допускали.

Поэтому инвесторам часто требовалась подготовка неаудированных форм отчетности. Таким образом, бухгалтерам компаний иногда приходилось подготавливать 2 комплекта финансовой отчетности:

- Аудированная финансовая отчетность, в которой учет хеджирования не применялся из-за несоблюдения правил МСФО (IAS) 39.

- Неаудированная проформа финансовой отчетности с применением учета хеджирования для отражения реальной ситуации с управлением рисками.

В итоге, 19 ноября 2013 года были выпущены новые правила хеджирования в стандарте МСФО (IFRS) 9 «Финансовые инструменты», который вступил в силу с 1 января 2018 года и заменил собой IAS 39.

IFRS 9 - Как квалифицировать отношения хеджирования? МСФО

Квалификация отношений хеджирования определяет их дальнейший учет, но не всегда очевидна. Рассмотрим учет разных типов отношений хеджирования, предусмотренных МСФО (IFRS) 9, и простые примеры их использования.fin-accounting2 дек. 2020 IFRS 9 - Как квалифицировать отношения хеджирования?

Методы хеджирования и их особенности

Управление валютным риском сегодня осуществляется различными методами. Самыми распространенными являются:

- Классический метод. Открытие противоположных ордеров на приобретение и реализацию одного актива. Таким образом инвестор сохранит свой капитал при движении ценового тренда в отрицательном направлении.

- Предвосхищающий метод. Определив на рынке выгодную стоимость актива, который планируется приобрести в будущем, инвестор покупает фьючерсный контракт по уже фиксированной цене. По истечении конкретного срока он вступает во владение данным активом.

- Полный и частичный хадж. Желая сэкономить на страховании, инвестор предпринимает хедж лишь к некоторой части сделки. Таким образом он снижает затраты на оплату фьючерса или опциона. Однако при высоких потенциальных рисках неблагоприятного движения цены следует страховать сделку в полном объёме.

- Селективный метод. Используется при страховой защите той доли активов, которой инвестор не хочет рисковать. Эта гибкая стратегия хеджирования с выбором лучших пропорций и сроков позволяет достичь оптимального соотношения прибыльности и риска.

- Межотраслевой метод. Добавление к активам конкретного сегмента открытых позиций из активов иного сегмента. Ценовые колебания первых повлияют на стоимость вторых.

- Перекрестный метод. Операции с фьючерсными контрактами проводятся не на базовые рыночные активы, а на иной инструмент. Например, реализация нефти при одновременном приобретении опциона на золото.

Есть и другие, менее популярные стратегии хеджирования. Только углубленный анализ, реальная практика и посещение тематических форумов помогут инвестору оптимально использовать в своей торговле ту или иную стратегию.

IFRS 9 - Как подготовить документацию по хеджированию? МСФО

Одним из необходимых условий применения учета хеджирования согласно МСФО (IFRS) 9 является подготовка документации хеджирования, что часто связано с рядом ошибок. Рассмотрим наиболее распространенные ошибки и иллюстративный пример подготовки документации хеджирования.fin-accounting6 янв. 2021 IFRS 9 - Как подготовить документацию по хеджированию?

Где чаще всего используется хеджирование

Применение хеджирования популярно при торговле товарами мирового спроса, как на биржах, так и вне их. Активами могут выступать:

- ценные бумаги;

- металлы;

- энергоносители;

- зерно;

- валюта и т.п.

Почему нужно учитывать хеджирование?

Во-первых, учет хеджирования НЕ является обязательным.Это необязательно, поэтому вы можете отказаться от него и признать все прибыли или убытки от ваших инструментов хеджирования в составе прибыли или убытка.

Однако, применяя учет хеджирования, вы показываете читателям своей финансовой отчетности:

- Что ваша компания сталкивается с определенными рисками.

- Что вы следуете определенным стратегиям управления рисками, чтобы снизить эти риски.

- Насколько эффективны эти стратегии.

Фактически, при учете хеджирования ваш отчет о прибылях и убытках становится менее изменчив, поскольку вы в основном сопоставляете эти прибыли и убытки с прибылями и убытками по объекту хеджирования.

Правила торговли на бирже

Правило 1. Операции в иностранной валюте между резидентами запрещены (п.22 Части 1 Статьи 9 №173-ФЗ от 10.12.2003 г. «О валютном регулировании и валютном контроле») Исключение составляют операции между «комиссионерами (агентами, поверенными) и комитентами (принципалами, доверителями)». Комиссионеры должны оказывать услуги, связанные с заключением и исполнением договоров, обязательства по которым подлежат исполнению по итогам клиринга (ФЗ «О клиринге и клиринговой деятельности»). В результате комиссионеры должны вернуть комитентам деньги (иное имущества).

Правило 2. Если договоры купли-продажи иностранной валюты на организованных торгах заключаются с центральным контрагентом, являющимся уполномоченным банком, к участию в этих организованных торгах могут быть допущены иные (не кредитные) юридические лица (п.3 ст.16 №325-ФЗ от 21.11.2011 «Об организованных торгах»).

Правило 3. Купля-продажа иностранной валюты в РФ производится только через уполномоченные банки (п.1.ст.11 №173-ФЗ от 10.12.2003 г. «О валютном регулировании и валютном контроле»). «Национальный клиринговый центр» является уполномоченным банком и центральным контрагентом, с которым заключаются сделки, а также клиринговой организацией, осуществляющий клиринг (7-ФЗ «О клиринге и клиринговой деятельности»).

Следовательно, мы можем самостоятельно, без банка, покупать и продавать валюту, воспользовавшись услугами брокера. Схема такая:

- Мы заключаем договор с брокером (у него должна быть лицензия), даем поручение на сделку с денежными средствами, переводим рубли на специальный брокерский счет;

- Брокер фиксирует нашу заявку в торговой системе ОАО «Московская биржа»;

- Реестр и расчет по сделке передается в «Национальный клиринговый центр», там же резервируются рубли для покупки валюты;

- Купленная валюта выводится из торговой системы на специальный валютный брокерский счет и потом осуществляется перевод на наш счет;

- Вместе с деньгами мы получаем отчет брокера (на основании отчета биржи).

Как отражать сделки купли-продажи в бухучете и налогообложении

Поскольку при сотрудничестве с брокером совершаются обычные сделки купли-продажи валюты, на налогообложение это не повлияет. Уведомлять компетентные органы об открытии брокерского счета не следует. В бухгалтерском учете при конверсионных операциях на валютном рынке возникнут курсовые разницы при сравнении с курсом Центрального Банка. Контролируют валютные операции уполномоченные банки (агенты валютного контроля), поэтому необходимо будет им представить:

- договор с брокером;

- отчет брокера;

- справку о валютных операциях.

Сотрудничать с брокером выгоднее, чем торговать на бирже через банк (также см. «Дополнительные возможности валютного рынка»). Приведу несколько причин:

- Брокер предлагает доступ к программе торгов, то есть мы видим движение курсов валют в режиме реального времени;

- Сделки заключаются по рыночному курсу и через торговые терминалы из любой точки, где есть доступ в интернет;

- Разрыв между курсом покупки и курсом продажи наименьший, комиссия биржи по купле-продаже составляет 0,0015 % от суммы сделки;

- Комиссия брокера в среднем – 0,015 % от оборота в день.

Будут еще дополнительные затраты например, за вывод рублей и валюты, абонентская плата за торговый терминал, и т.п. Но это небольшие суммы. Их необходимо уточнять у конкретного брокера.

Валютный форвард

Валютный форвард является простым и наиболее распространенным инструментом хеджирования, который позволяет зафиксировать курс покупки или продажи валюты на будущую дату. Существует две разновидности валютного форварда:

Поставочный валютный форвард – соглашение между сторонами о купле/продаже определенного объема валюты по фиксированному (форвардному) курсу на определенную будущую дату.

Беспоставочный или расчетный валютный форвард отличается от поставочного тем, что в конце срока стороны не обмениваются платежами в разных валютах, а одна из сторон выплачивает другой стороне разницу между сложившимся валютным курсом и форвардным курсом, направление платежа при этом определяется знаком указанной разницы.

Покупатель форварда (покупатель валюты) получает прибыль если курс на дату расчетов оказался выше форвардного курса и убыток, если курс на дату расчетов оказался ниже форвардного курса.

Пример 1. Текущий курс равен 65. Импортер закупает у поставщика товар за валюту и заключает контракт на продажу по рублевой цене с оплатой через месяц. Компания заключает с брокером месячный форвард на покупку валюты по курсу 65.50. Через месяц курс равен 68.

Поставочный форвард: компания покупает валюту по курсу 65.5.

Расчетный форвард: компания получает выплату в размере 2.5 руб. на 1 доллар и конвертирует валюту по текущему курсу 68, в результате эффективный курс покупки валюты равен 68-2.5=65.5.

Пример 2. Текущий курс равен 65. Компания заключает с брокером месячный форвард на продажу валюты по курсу 65.50. Через месяц курс стал равен 62.

Поставочный форвард: компания продает валюту по курсу 65.50.

Расчетный форвард: компания получает выплату в размере 2.50 руб. на 1 доллар и конвертирует валюту по текущему курсу 68, в результате эффективный курс покупки валюты равен 68-2.5=65.5.

Заключение форварда предполагает возникновение обязательства у компании купить или продать валюту по фиксированному курсу (для поставочного форварда), или получить или уплатить курсовую разницу (для расчетного форварда) вне зависимости от того, какой сложится курс на момент погашения форварда. В результате даже при благоприятном в условиях обычной деятельности изменении валютного курса обязательства по заключенному форварду все равно подлежат исполнению на ранее оговоренных условиях. КИТ Финанс Брокер требует внесения денежного обеспечения для обеспечения исполнения другой стороной своих обязательств.

Что дает хеджирование?

В современной финансовой системе есть:

- игроки, которым интересно расшатать рынки, надуть пузыри, спровоцировать широкие колебания цен. Это, прежде всего, крупные спекулянты, покупающие на панических минимумах и продающие на эйфорических максимумах.

- игроки, которым интересна стабильность, предсказуемость и спокойствие. Это производители реального сектора, национальные регуляторы.

Биржевые механизмы хеджирования помогают создать систему, в которой интересы спекулянтов и реального бизнеса находятся в балансе.

Сегодня банку выгоднее продать страховку и поддерживать стабильную обстановку на рынке, чем совершать агрессивные сделки, чтобы заработать на разнице курсов.

Компания, которая хеджирует риски, получает возможности:

- снизить ценовые риски на сырье и товары;

- освободить как финансовые, так и управленческие ресурсы;

- повысить кредитный рейтинг и деловое доверие.

Пример. На рисунке ниже представлено наложение двух недельных графиков, где красный показывает стоимость барреля нефти марки Brent, а синий – стоимость акций компании American Airlines. При цене до 70$ за баррель акции компании держались на уровне 50$, но повышение цен на нефть выше 70$ привело к негативному сценарию. В 2018 акции компании American Airlines потеряли примерно 40% своей стоимости.

Предположим, инвестор держал в своем портфеле акции American Airlines в ожидании их роста. Чтобы застраховать портфель, он мог открыть длинную позицию на нефтяном срочном рынке, купив контракты с экспирацией через полгода. Такой хедж принес бы убыток по акциям, но прибыль по фьючерсу на нефть.

Виды хеджирования рисков

- чистое хеджирование. Вся позиция полностью покрывается противоположной позицией на фьючерсах, что обеспечивает полную защиту от негативных последствий;

- частичное хеджирование. Только часть позиции покрывается противоположной позицией на фьючерсах;

- предвосхищающее хеджирование. Хеджер покупает или продает поставочные фьючерсные контракты с целью зафиксировать цену на момент совершения сделки;

- перекрестное хеджирование. Защитным активом выступает смежный финансовый инструмент, но имеющий корреляцию с основным;

- хеджирование опционами. В данном случае составляется сложный портфель с использованием опционов.

Торговля валютой через банк

Несколько лет назад возможность доступа к валютному рынку была только у банков. С ними мы сотрудничали по следующей схеме:

- Мы подавали заявку в банк на куплю-продажу валюты;

- Трейдер в банке оценивал курсы валют на открытом рынке;

- Банк предлагал нам курс со своей скрытой маржой (некоторые банки дополнительно удерживали комиссию за конверсионную операцию).

Далее нужно было учесть инструменты хеджирования валютных рисков в финансовой отчетности. Поскольку это важный момент, расскажу о нем подробнее. В ГК РФ нет понятий производственные финансовые инструменты, и не определяется порядок заключения таких сделок. Учет инструментов хеджирования валютных рисков в Международной финансовой отчетности регламентируется стандартами IAS 39, IFRS 9, учет хеджирования – IAS 39. Главное правило – ПФИ должны переоцениваться по справедливой стоимости.

Правила РСБУ не определяют особой схемы учета операций хеджирования. При этом в перечень операций, не облагаемых НДС, включены также операции по реализации инструментов срочных сделок, включая форвардные, фьючерсные контракты и опционы. То есть, целесообразно в момент заключения таких сделок требования /обязательства отражать на забалансовых счетах. При раскрытии информации о ПФИ в отчетности РСБУ следует в учетной политике компании закрепить для целей бухучета порядок определения справедливой стоимости финансовых инструментов срочных сделок (ФИСС).

Отмечу, что в соответствии со ст.326 НК РФ требования /обязательства по ФИСС, как обращающимися, так и не обращающимися на организованном рынке, не подлежат текущей переоценке в связи с изменением:

- рыночной цены;

- рыночной котировки;

- курса валюты;

- значений процентных ставок;

- фондовых индексов;

- иных показателей базисного актива.

На операции хеджирования рисков вышеуказанная статьяне распространяется (также см. «Порядок налогообложения операций хеджирования»).

Какие инструменты позволяют формировать хедж-портфели?

Для хеджирования рисков используются такие биржевые инструменты:

- фьючерсы,

- опционы,

- cвопы.

Фьючерс, или фьючерсный контракт – это производный финансовый инструмент, который повторяет движение цены основного инструмента (больше информации о фьючерсах – в этой статье). Например, фьючерсный контракт Si повторяет движение валютной пары USD/RUB и может использоваться в качестве хеджирующего инструмента.

Пример графиков Si и USD/RUB:

Опционы – финансовый инструмент, предоставляющий его держателю право покупки или продажи базового актива в будущем по заранее установленной цене.

Стоимость опциона определяется с учетом таких параметров как:

- цена базового актива;

- волатильность инструмента;

- время до экспирации опционов.

В отличие от фьючерсного контракта, у держателя опциона возможный убыток фиксирован и равен стоимости покупки. Другими словами, покупатель опциона заранее знает размер риска и осознанно его принимает. В случае развития негативного сценария, опцион принесет держателю прибыль.

Цена опциона является расчетной величиной, и наглядно ее также можно представить в виде свечного графика. Ниже показан график цены опциона Put 65000 к базовому активу Si.

Опционы – сложные финансовые инструменты, для расчета их стоимости применяются специальные опционные калькуляторы. Хеджирование опционами будет оправдано в ситуациях, когда рынок “штормит” и в будущем ожидаются еще всплески высокой волатильности.

Рассмотрим пример хеджирования опционами.

Ниже представлен график стоимости опционного контракта на индекс РТС.

9 апреля 2018 года на российском рынке акции многих компаний потеряли около 10-15% своей стоимости, курс национальной валюты ослаб на 10%. Опцион Put 90000 на индекс РТС взлетел со стоимости 90 р. до 2500 р. за два дня. Держатели данного опциона смогли получить доход в размере примерно 2700%.

Таким образом, выгода на рынке опционов компенсировала убыток от падения цены акций на фондовом рынке. В этом и есть суть хеджирования опционами.

Этот пример наглядно демонстрирует внушительную доходность по опционам, однако хеджирование опционами чаще не оправдывается, когда на рынке полный штиль. Ведь в такой ситуации инвестор скорее всего теряет уплаченную за опцион премию.

Виды хеджирования

Хеджирование классифицируется по таким характеристикам как:

- Тип инструментов ― биржевое и внебиржевое. Биржевые хедж-сделки заключаются исключительно на бирже и отличаются присутствием в них третьего контрагента. Внебиржевые соглашения оформляются за биржевыми пределами (с помощью посреднических лиц или напрямую) ― разово, без обращения на рынке.

- Вид контрагента ― хедж покупателя и продавца. В первом случае страхуются потенциальные риски инвестора, обусловленные возможным повышением цен или ухудшением договорных условий (неподходящий срок поставки, объём и т.п.). Хедж продавца подразумевает страхование рисков по вероятному снижению цен, недостаточному спросу на товары/услуги (и иные возможные ухудшения параметров сделки).

- Отношение ко времени заключения базовой сделки ― классическое и предвосхищающее хеджирование. Классический метод предполагает заключение срочного договора после сделки со страхуемым активом (например, приобретение опциона на реализацию имеющихся ценных бумаг). В ситуации с предвосхищающим хаджем срочное соглашение оформляется задолго до реализации/покупки страхуемого актива (например, приобретение фьючерса).

- Размер страхуемого риска ― полный и частичный хедж. Полный охватывает весь страхуемый контракт, частичный ― лишь его часть (целесообразно при низких потенциальных рисках).

- Вариант актива ― чистое и перекрестное хеджирование. Первый вариант предполагает заключение хеджа на базовый (аналогичный) тип актива, второй ― на иной тип актива, который заменяет или дополняет базовый. К примеру, чтобы защитить себя от повышения цены, потенциальные инвесторы заключают фьючерсы на биржевые индексы, не на ценные бумаги.

- Условия, которые содержит договор хеджирования ― односторонний или двухсторонний хедж. В первом случае возможные потери/доход от движения цены становится объектом забот лишь одной стороны сделки. Двухсторонний хадж подразумевает разделение потерь/доходов между продавцом и покупателем.

- https://ATAS.net/ru/obemnyj-analiz/teoriya-rynka/khedzhirovanie-riskov/

- https://etpfs.ru/articles/hedzhirovanie_riskov_kak_ispolzovat_instrumenty_hedzhirovaniya_valyutnyh_riskov/

- https://fin-accounting.ru/articles/2020/ifrs-9-hedge-accounting-ifrs9-and-ias39

- https://assistentus.ru/vedenie-biznesa/hedzhirovaniye-riskov/

- https://alpari.finance/ru/beginner/articles/forex-hedging-bets/

- https://www.Finam.ru/education/likbez/xedzhirovanie-valyutnyx-riskov-20191212-09140/

- https://investfuture.ru/edu/articles/hedzhirovanie-riskov-chto-eto-prostymi-slovami

- https://brokerkf.ru/bankam_i_kompaniyam/hedging-currency-risks/instrumenty/

{kind=link}