Дивидендная доходность акций в 2021 году российских компаний

FAQ по дивидендам для начинающих

1. Что такое дивиденды простым языком

Дивиденды (dividends) — это выплата части прибыли компании акционерам (держателям акций). Выплата дивидендов одинаковая на все акции и производится на каждую из них. Чем большим числом акций владеет акционер, тем большую прибыль получит в абсолютном выражении.

Большинство российских компаний выплачивают дивиденды один раз в год. Период закрытия реестра приходится чаще всего с апреля по июль. Частота выплат зависит только от решения компании. Некоторые делают поквартальные (4 раза в год) или полугодовые выплаты (2 раза в год). Это помогает сгладить ценовые разрывы (дивидендные гэпы).

Примечание! Западные компании придерживаются практики выплачивать дивиденды раз в квартал.

2. Как получать дивиденды простому человеку

Получать дивиденые выплаты по акциям может любое частное лицо (физическое). Чтобы получить дивиденды достаточно просто быть держателем акций на момент закрытия реестра. При этом не обязательно держать ценные бумаги весь год, главное быть держателем в день отсечки.

Дата закрытия реестра или дивидендная отсечка — это дата фиксации списка держателей акций. Все, кто владели ценными бумагами на конец этого дня заносятся в депозитарий для получения дивидендов.

Дата отсечки известна заранее, её можно посмотреть на этом сайте или на официальных сайтах компаний. Из года в год даты фиксации меняются. Поэтому стоит посмотреть их заранее.

После покупки акций официальные расчёты происходят с временным "лагом" в два дня (Т+2). Этот нюанс стоит учитывать в момент покупки перед отсечкой. Например, если купить акции в понедельник, то официально смена владельца произойдёт в среду. Если реестр закрывается в четверг, то последний день покупки для попадания в реестр будет вторник. Последний день покупки можно посмотреть на этом сайте.

Выплата производится в течении 30 дней после закрытия реестра. По умолчанию дивиденды выплачиваются на брокерский счёт, где лежат акции. Но можно написать заявление брокеру, чтобы деньги переводили на отдельный банковский счёт. У всех брокеров свои нюансы.

Держать акции необязательно. Главное попасть в дату отсечки. На следующий день после закрытия реестра ценные бумаги можно продать.

3. Дивидендная доходность — что это такое

Сколько дивидендов приносит одна акция? Чтобы ответить на этот вопрос существуют понятие "дивидендной доходности" (процентная доля от стоимости акции в момент отсечки).

Формула дивидендной доходности:

ДД = [Размер выплаты на 1 акцию] / [Цена акции] × 100%

Размер дивидендной доходности зависит от цены акции и размера выплат. У каждой компании этот показатель может довольно сильно отличаться. Кто-то выплачивают весь свободный денежный поток (англ. "Free Cash Flow", по другому: очищенная от налогов прибыль), а кто-то реинвестирует всю прибыль в развитие бизнеса.

В качестве альтернативы вложений денег стало распространённым явлением проводить программу "buyback" (обратного выкупа акций). Для акционеров это позитивно, поскольку их доля увеличивается, доход на одну акцию увеличивается, а налога на дивиденды в этом варианте нету. Выкуп положительно влияет на котировки компании.

В России байбэк пока редкое явление. На западном рынке множество компаний проводят целые циклы скупки акций.

Как правило, самые большие дивиденды платятся стоимостными компаниями из секторов:

- Телекомы;

- Энергетики;

- Металлурги;

- Нефтяники;

Компании роста либо не платят дивиденды, либо делают на небольшую часть прибыли. На Московской бирже акций роста очень мало. Например, Тинькофф, Mail, Яндекс, Head Hunter.

- Как заработать деньги на дивидендах;

- Акции роста vs стоимости;

4. Как узнать размер дивидендов по акциям

Размер дивидендов можно посмотреть на этом сайте (выше в таблице). Можно также рассчитывать её самостоятельно, но это более сложно, поскольку для этого надо знать дивидендную политику компании и изучить финансовый отчёт за предыдущий год. При этом устав компании должен соблюдаться. На совете директоров могут отходить от устава из-за форс-мажорных обстоятельств, сделок М&A (слияние и поглощение).

Всегда ли платятся дивиденды? Ответ на этот вопрос сильно зависит от политики компании и от успешности предыдущего года. Как правило, компании стремятся не портить настроения инвесторам и делать предсказумые выплаты. При этом лучше никогда не уменьшать размер выплаты. В нашей стране такой практики нет, зато американские компании свято следуют этой традиции.

Если компания из года в год не снижает размер выплаты, а только наращивает, то её называют "дивидендным аристократом". Этот статус очень ценен для долгосрочных инвесторов.

5. Какие акции для получения дивидендов лучше купить: обыкновенные или привилегированные

Обычные и привилегированные акции отличаются несколькими моментами. Так владельцы обыкновенных ценных бумаг имеют право голоса на общем годовом собрании акционеров, но, как правило, размер дивидендных выплат по ним меньше, чем по префам.

Поэтому отвечая на вопрос "какие акции лучше для дивидендов", можно ответить: в большинстве случаев инвесторам лучше инвестировать в привилегированные из-за большого размера доходности (конечно, если инвестора интересует размер прибыли).

- Сравнение: привилегированные и обыкновенные акции;

- Сбербанк обычка или префы;

Советую обратить внимание на голубые фишки российских эмитентов. Они предлагают солидные выплаты в процентном отношении (в среднем 4-12% годовых) по сравнению с западными аналогами.

6. Купить акции перед отсечкой, а на следующий день продать

Есть ли смысл покупать акции перед дивидендной отсечкой? Обычно новички прочитав, что для получения дивидендов достаточно владеть акциями лишь на дату закрытия реестра рассуждают так: можно купить акции в последний день, попасть в реестр держателей, а на следующий день продать. В качестве бонуса заработать дивиденды, но не всё так просто. Котировки акции откроются на следующий день гэпом вниз на размер выплаты с учетом налога.

Например, если акция на закрытии реестра стоит 1000 рублей, размер дивиденда 50 рублей, то на следующий день котировки откроются на уровне [1000 - 50 х 0.87] = 957.5 руб. В данном примере учтён налог на прибыль, но котировки могут открыться и без учёта этого.

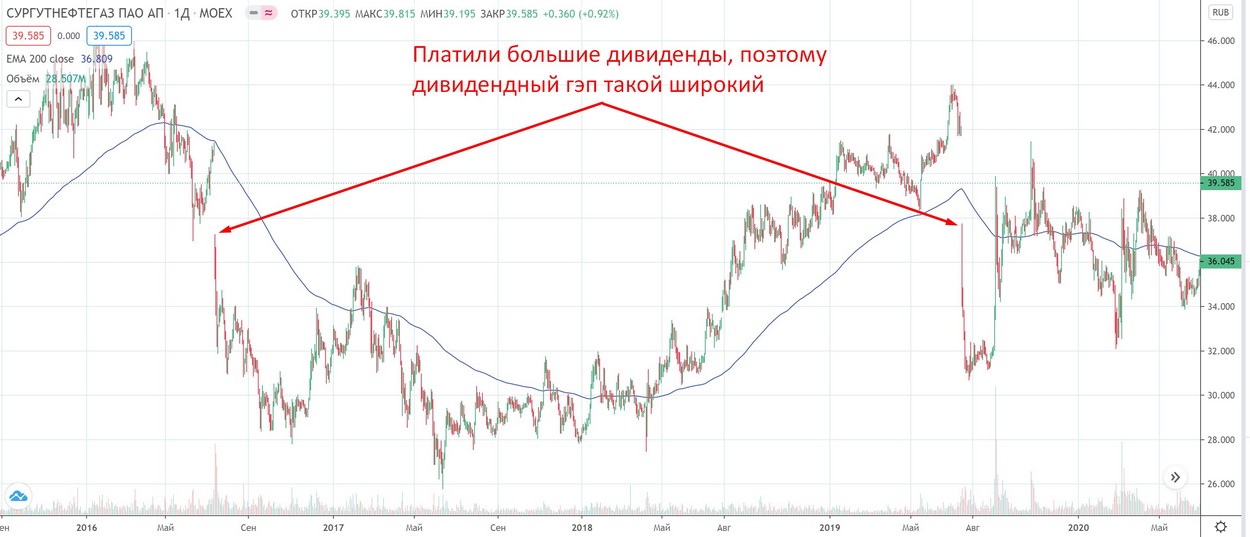

Этот разрыв называют "дивидендный гэп". Чем больше размер выплаты тем соответственно он больше. Для котировок ценовые разрывы являются негативным фактором, поскольку повышается волатильность цены, а это отпугивает консервативных инвесторов и привлекает трейдеров занимающихся активной торговлей (скальпингом).

Вот как это выглядит на графике:

Ещё один пример:

- Дивидендная стратегия покупки акций;

7. Как быстро цена перекрывает дивидендный гэп

Как показывает статистика, котировки акций стремятся "закрыть" образовавшиеся гэпы (другими словами: перекрыть ростом) в ближайшие два месяца. Но если царит медвежий рынок или у компании отрицательные новости, прибыли падают, то котировки могут несколько лет торговаться ниже уровня разрыва.

Читая торговые стратегии покупки акций, можно встретить системы основанные на закрытие гэпов. Идея этой стратегии в том, что как мы отметили выше: котировки стремятся закрыть ценовой разрыв. Но подобная тактика не всегда успешна.

Ценовой гэп может никогда не закрыться. Особенно это актуально, если были разовые большие дивиденды, а цена акции была на исторических максимумах.

Чтобы повысить вероятность закрытия дивидендного гэпа, прогнозируемый размер следующего дивиденда по акции должен быть не меньше последнего.

8. Можно ли получать дивиденды на ИИС

Да, на ИИС можно получать дивиденды.

Напомним, что ИИС (индивидуальный инвестиционный счёт) является обычным брокерским счётом, который даёт возможность получать налоговые вычеты. Он обладает рядом преимуществ для долгосрочных инвесторов.

Есть два типа вычета по ИИС:

- Тип-А (на взнос). Вычет выплачивается с суммы не более 400 тыс. рублей в год, а это 52 тыс. рублей. Пополнять счёт можно каждый год и соответственно получать вычеты ежегодно.

- Тип-Б (на прибыль). Вычет налога на прибыль с этого счёта.

Единственным условием для получения вычета является срок существования ИИС: не менее 3 лет с момента открытия (не пополнения счёта, а с даты открытия).

Более подробно про вычеты можно прочитать в статьях:

- ИИС — подробное описание, плюсы и минусы;

- ИИС — ответы на вопросы;

- Инструкция: как получить налоговый вычет по ИИС;

- Что лучше ИИС или брокерский счёт;

Примечание! Налоговые льготы не освобождают от налогов на дивидендов и купонов по облигациям.

9. Может ли компания перестать выплачивать дивиденды

Может, но обычно для этого требуются какие-то веские негативные новости. Например, резкое изменение в экономической ситуации, временные проблемы, падение доходов, нужны деньги на модернизацию оборудования или расширение и т.п.

Компании чаще всего придерживаются дивидендных политик, прописанных в уставе акционерного общества. Новости об отсутствии дивидендных выплат может существенно обрушить биржевые котировки акций влоть до -50%. При этом важно и то, что после инвесторы потеряют доверие к этой компании.

Реальным примером является Башнефть-п в 2016 г, когда биржевые котировки рухнули в 2 раза после объявления, что выплат за предыдущий год не будет.

Также возможно, что владельцами компании могут стать лица, которые изменят полностью курс развития нацеленный на мажоритарий. Другими словами: они будут всяческими способами "выкачивать" деньги из компании, не оставляя ничего мелким акционерам. В этом случае из таких акций лучше просто выйти. Есть много других прозрачных компаний, куда можно вложить деньги.

Календарь дивидендов в графическом виде

В следующем календаре находятся точные даты закрытия реестров, утвержденные советом директоров. Кроме того, здесь указываются даты закрытий реестров для участия в годовых и внеочередных собраниях акционеров российских компаний

Влияние дивидендов на курсовую стоимость акций

В последний день покупки перед датой закрытия реестра на графике можно наблюдать такое явление как дивидендный гэп. Стоимость акций резко падает на размер выплачиваемых дивидендов, т.к. эта сумма была заложена в цене.

Существуют даже определенные торговые стратегии по покупке акций с целью продажи после закрытия дивидендного гэпа, т.к. за счет реинвестирования дивидендов и сохранения дивидендных выплат в будущем, дивидендный гэп закрывается довольно быстро. А если вы хотите открыть короткую позицию, чтобы заработать на дивидендном гэпе, то, увы, у вас это не получится, т.к. в день отсечки брокер спишет с вашего счета размер дивидендов, которые полагались к зачислению на предоставленные вам акции для шорта.

Также ожидание роста дивидендных выплат может подтолкнуть курсовую стоимость акций. Принцип следующий, например, акция «Интер РАО» стоит 5 рублей и был дивиденд 0,2 рубля на акцию, т.е. дивидендная доходность составляла 0,2/5*100% = 4%. Совет директоров решает изменить дивидендную политику и вместо 25% от чистой прибыли по МСФО направлять на дивиденды 50% от чистой прибыли по МСФО. Соответственно, при сохранении текущего уровня чистой прибыли дивиденды могут составить уже 0,4 рубля на акцию, что подразумевает дивидендную доходность уже 8%. Поэтому инвесторы начинают активно скупать акции «Интер РАО», что приводит к росту котировок. Обычно в такой момент котировки стабилизируются на уровне, который обеспечивают прежнюю дивидендную доходность, т.е. акции вырастут до 0,4/0,04 = 10 рублей (+ 100%).

Механизм выплаты дивидендов

Сначала Совет директоров устанавливает рекомендуемый размер дивидендов, сроки и порядок выплат и выносит это решение на повестку Общего собрания акционеров, где по итогам голосования принимается решение.

Пример сообщения о результатах голосования Общего собрания акционеров ПАО «Интер РАО» по вопросу выплаты дивидендов

Как платить дивиденды

Чтобы заплатить дивиденды, нужно принять соответствующее решение, определить размер и источники для выплаты, а также убедиться, что у организации есть право распределять прибыль. Для ООО и АО правила отличаются. Мы собрали их в таблице:

| Решение о выплате | Принимает общее собрание участников или единственный участник | Принимает общее собрание акционеров |

| Периодичность выплат | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев) | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев) Ограничение: решение о выплате принимается не позднее трёх месяцев после окончания промежуточного периода |

| Размер дивидендов | Пропорционально вкладам участников в уставный капитал, но только когда уставом не предусмотрено иное | В размере, объявленном по акциям каждой категории |

| Источник выплат | Чистая прибыль | Чистая прибыль |

| Срок для выплаты | 60 дней после решения о распределении | 25 рабочих дней с даты, на которую определены лица, имеющие право на получение дивидендов |

| Запрет на выплату дивидендов |

|

|

Как отражать дивиденды в бухучёте

Выплата дивидендов по результатам работы общества за отчётный год — это событие после отчётной даты. Оно раскрывается в пояснительной записке. Бухгалтерские записи будут сделаны уже в периоде выплаты.

Для дивидендов физлицам проводки следующие:

- Дт 84 Кт 70 (75) — начислены дивиденды;

- Дт 70 (75) Кт 68 — удержан НДФЛ при выплате;

- Дт 70 (75) Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет НДФЛ.

Для дивидендов юрлицам:

- Дт 84 Кт 75.02 — начислены дивиденды;

- Дт 75.02 Кт 68 — удержан налог на прибыль при выплате;

- Дт 75.02 Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет налог на прибыль.

Понадобятся подтверждающие документы: протокол общего собрания акционеров (участников) и бухгалтерская справка-расчёт. Рекомендуем документами не пренебрегать. Контролирующие органы уделяют много внимания дивидендам. Почти после каждой выплаты налоговая присылает запрос: кому и как выплачивали, где удержание налога, когда уплачивали и просят предъявить бухгалтерскую справку-расчёт и решение общего собрания.

На что обращать внимание при выборе дивидендных акций?

-

Вид акции: обыкновенная и привилегированная. Здесь стоит помнить, что, если у компании есть обыкновенные акции и привилегированные, по которым платятся дивиденды, то размер дивидендных выплат по привилегированным акциям не может быть меньше, чем по обыкновенным. Поэтому при выборе акций с точки зрения получения дивидендов стоит присматриваться именно к привилегированным акциям, префам.

-

Бизнес компании. Желательно понимать, как компания зарабатывает прибыль, с которой выплачиваются дивиденды и сможет ли она в будущем ее формировать для поддержания достаточного уровня дивидендных выплат. Также нужно иметь представление о перспективах развития компании, крупных инвестиционных проектах, долговой нагрузке.

-

Дивидендная политика компании. Тут стоит помнить, что в дивидендной политике компания отражает лишь свои намерения о выплате дивидендов и совсем не обязательно должна их строго соблюдать.

В дивидендной политике обращайте внимание на:

-

Условия (долговая нагрузка — чистый долг/EBITDA) и размеры выплаты дивидендов (% чистой прибыли, свободного денежного потока или EBITDA). После выхода годовой отчетности компании вы можете посчитать на какой размер дивидендов можно рассчитывать.

-

Периодичность дивидендных выплат. Компания может платить дивиденды раз в год, ежеквартально или несколько раз в год (например, Юнипро выплачивает дивиденды по итогам 9 месяцев и по итогам года).

-

Дивидендная доходность — отношение дивиденда к цене акции. Компания может регулярно платить дивиденды, но иметь невысокую дивидендную доходность, ниже среднерыночных/среднеотраслевых показателей или ставки по банковскому депозиту. Оптимальная дивидендная доходность считается с учетом налога в 13% на основе максимальной процентной ставки по банковским вкладам (4,51%) и премии за риск (~2%). Например, (4,51+2)/0,87 = 7,48%.

-

Стабильность дивидендных выплат (показатель DSI). Индекс стабильности дивидендных выплат DSI рассчитывается так:

Для дивидендных акций желательно, чтобы показатель DSI был не ниже 0,57.

-

Дивиденды в прошлом не гарантируют дивиденды в будущем и могут использоваться исключительно в качестве ориентира.

Дивиденды в декларации по налогу на прибыль

Если вы выплачиваете дивиденды российским организациям, в налоговую нужно подать декларацию по налогу на прибыль. Это касается и налоговых агентов на УСН. Кроме стандартных листов, в неё включаются:

- подразд. 1.3 разд. 1, в котором показана сумма налога, подлежащая уплате в бюджет, по данным налогового агента;

- лист 03 «Расчёт налога на прибыль, удерживаемого налоговым агентом», который заполняется по каждому решению о распределении дивидендов (в разд. «А» рассчитвается налог с доходов в виде дивидендов, в разд. «В» указывается сумма дивидендов, выплачиваемая каждому акционеру (участнику).

Разберём заполнение раздела «А» листа 03 на примере.

Пример. АО «Омега» — единственный учредитель ООО «Сигма». В декабре текущего года «Омега» получает дивиденды 70 000 рублей.

В сентябре текущего года АО «Омега» начисляло и выплачивало промежуточные дивиденды своим акционерам — 253 000 рублей. При этом 55 000 рублей выплатили через депозитария, а 198 000 рублей самостоятельно:

- 110 000 рублей — юридическому лицу;

- 88 000 рублей — физлицам-резидентам.

В листе 03 декларации по налогу на прибыль это отражается так:

Общая сумма дивидендов — 253 000 рублей, из них:

- юрлицам — 110 000 рублей (43,478 %)

- депозитарию — 55 000 рублей (21,739 %)

- физлицам — 88 000 рублей (34,783 %)

Распределяемая сумма дивидендов — 183 000 рублей (253 000 — 70 000).

В декларацию включаем налог на прибыль с дивидендов юрлицам:

- 183 000 рублей × 43,478 % = 79 565 рублей

- 79 565 × 13 % = 10 343 рубля

Если дивиденды выплачиваются иностранной компании, то в декларации по налогу на прибыль отражается только сумма начисленных дивидендов. В ФНС также представляется «Расчёт сумм выплаченных иностранным организациям доходов и удержанных налогов». Его представляют в те же сроки, что и декларации по налогу на прибыль, — не позднее 28 календарных дней со дня окончания отчётного периода (п. 4 ст. 310 НК РФ, письмо Минфина от 10.10.2016 № 03-08-05/58776).

Даты закрытия реестров, даты отсечки

| 01.09.2021 | VNT: дивиденды $0.025; Выплата 23.09.2021 | |

| 01.09.2021 | HD: дивиденды $1.65; Выплата 16.09.2021 | |

| 01.09.2021 | MOS: дивиденды $0.075; Выплата 16.09.2021 | |

| 01.09.2021 | GLTR: последний день с дивидендом 22,5 руб | |

| 02.09.2021 | CHMF: закрытие реестра по дивидендам 84,45 руб | |

| 02.09.2021 | AVAN: последний день с дивидендом 24,78 руб | |

| 02.09.2021 | AJG: дивиденды $0.48; Выплата 17.09.2021 | |

| 02.09.2021 | BAC: дивиденды $0.21; Выплата 24.09.2021 | |

| 02.09.2021 | BAX: дивиденды $0.28; Выплата 01.10.2021 | |

| 02.09.2021 | BAX: BRKS: дивиденды $0.1; Выплата 24.09.2021 | |

В нижеследующих таблицах указаны дивидендные доходности, которые рассчитаны как отношение суммы всех полностью выплаченных дивидендов за прошлый год к текущей рыночной цене акции. Фактически, эта таблица показывает, на какую годовую доходность могут рассчитывать инвесторы в случае, если компания за этот год выплатит такие же дивиденды как и в прошлый раз. Но поскольку ситуация с прибылью компаний из года в год меняется, прошлые доходности не могут быть гарантированы в будущем.

Топ дивидендных акций

Список лучших дивидендных акций составлен по принципу максимальной дивидендной доходности по итогам 2019 года и DSI не ниже 0.57. Если у компании есть обыкновенные и привилегированные акции, то в приоритете префы. Дивидендная доходность считалась по цене на дату отсечки годового дивиденда.

|

1 |

ММК |

MAGN |

15.06.2020 |

40.55 |

5.335 |

13.16% |

0.79 |

|

2 |

НМТП |

NMTP |

24.07.2020 |

10.725 |

1.35 |

12.59% |

0.71 |

|

3 |

МТС |

MTSS |

07.07.2020 |

338.3 |

42.5 |

12.56% |

0.86 |

|

4 |

Северсталь |

CHMF |

12.06.2020 |

939 |

115.88 |

12.34% |

0.79 |

|

5 |

НЛМК |

NLMK |

05.06.2020 |

142 |

17.36 |

12.23% |

0.93 |

|

6 |

Татнефть (п) |

TATNP |

26.06.2020 |

551.5 |

65.47 |

11.87% |

0.86 |

|

7 |

Газпромнефть |

SIBN |

24.06.2020 |

354.1 |

37.96 |

10.72% |

0.86 |

|

8 |

Лукойл |

LKOH |

08.07.2020 |

5430.5 |

542 |

9.98% |

0.93 |

|

9 |

НКНХ (п) |

NKNCP |

08.07.2020 |

91.16 |

9.07 |

9.95% |

0.57 |

|

10 |

ФСК ЕЭС |

FEES |

27.05.2020 |

0.19216 |

0.01830 |

9.53% |

0.86 |

|

11 |

Норильский никель |

GMKN |

21.05.2020 |

22536 |

2045.22 |

9.08% |

0.86 |

|

12 |

Сбербанк (п) |

SBERP |

01.10.2020 |

221.52 |

18.7 |

8.44% |

0.93 |

|

13 |

Энел Россия |

ENRU |

07.07.2020 |

1.037 |

0.085 |

8.20% |

0.64 |

|

14 |

Россети Ленэнерго (п) |

LSNGP |

09.06.2020 |

168.65 |

13.62 |

8.08% |

0.57 |

|

15 |

Юнипро |

UPRO |

18.06.2020 |

2.805 |

0.22205 |

7.92% |

0.71 |

|

16 |

ТГК-1 |

TGKA |

03.07.2020 |

0.01324 |

0.001037 |

7.83% |

1.00 |

|

17 |

Газпром |

GAZP |

14.07.2020 |

194.7 |

15.24 |

7.83% |

0.79 |

|

18 |

Красноярскэнергосбыт (п) |

KRSBP |

15.06.2020 |

8.02 |

0.60651 |

7.56% |

0.57 |

|

19 |

Пермэнергосбыт (п) |

PMSBP |

15.06.2020 |

156 |

11.71042 |

7.51% |

0.93 |

|

20 |

Башнефть (п) |

BANEP |

02.07.2020 |

1460.5 |

107.81 |

7.38% |

0.71 |

С примером анализа дивидендных акций можно ознакомиться в статье Прогноз дивидендов энергетиков в 2021 году.

Как выплата дивидендов облагается налогами

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчёта налога на прибыль. Они выплачиваются из чистой прибыли и входят в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы.

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов представлены в таблице:

| Полученные российскими организациями от российских и иностранных организаций | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ |

| Полученные юридическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15 % или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

Дивиденды иностранным компаниям и физлицам-нерезидентам облагаются по ставке 15 %. Соглашение об избежании двойного налогообложения может предусматривать ставки меньше. Их нужно будет обосновать. Для этого получатель дивидендов подтверждает, что он резидент страны, с которой заключено соглашение.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 214 с учётом положений ст. 226.1 НК РФ. А также ст. 210 НК РФ. Порядок расчёта и уплаты НДФЛ зависит от организационно-правовой формы налогового агента:

- АО — исчисляет НДФЛ в соответствии со ст. 226.1 НК РФ и перечисляет в бюджет не позднее одного месяца с даты выплаты дохода акционеру (без депозитария);

- ООО — исчисляет НДФЛ в соответствии со ст. 226 НК РФ и перечисляет удержанный налог не позднее дня, следующего за днём выплаты дивидендов.

Ставки дивидендов для физлиц приведены в таблице:

| Полученные физическими лицами-резидентами РФ |

|

п. 1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налог рассчитывается по формуле:

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Когда мы начисляем дивиденды, вычеты не предоставляем, то есть они исчисляются отдельно. Это касается всех видов вычетов: стандартных, социальных, имущественных, профессиональных (письмо ФНС от 23.06.2016 № ОА-3-17/2829@).

Федеральный закон от 17.02.2021 № 8-ФЗ внёс изменения в расчёт НДФЛ с дивидендов. Сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчёте НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу — российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ). Читать подробнее

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: Н = К × Сн × Д1.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Расходы в виде отрицательной курсовой разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).

Где можно купить дивидендные акции

Короткий ответ: у любого брокера с доступом на Московскую биржу.

Подробный ответ: эмитенты проходят листинг на биржах, в том числе Московской. Но просто так прийти и купить акцию там нельзя. Нужен посредник. В их качестве выступает брокер.

За покупку акции необходимо будет уплатить комиссию. Обычно она вообще небольшая – сотые или десятые доли процента. Но помимо нее, брокеры берут плату за депозитарное обслуживание, ведение счета и т.д.

Сложные ситуации в налогообложении дивидендов

При выплате дивидендов встречаются нестандартные ситуации. Например, вы решили выдать дивиденды товарами или получатель отказался от дивидендов. С налогами тут всё будет не так однозначно. Разберём популярные вопросы.

Дивиденды прошлых лет

Многих интересует, можно ли выплатить дивиденды за счёт нераспределённой и невыплаченной прибыли прошлых лет. Можно, и в таком случае не нужно ждать конца квартала или года. Но в решении о выплате важно указать, за какой год и в какой сумме распределяется прибыль.НДФЛ удерживается по ставке, которая действует на дату выплаты дивидендов.

Выход из состава учредителей

Как платить дивиденды, если участник вышел из состава учредителей и доля перешла к обществу? В НК РФ сказано, что это нужно делать пропорционально. До распределения доли между оставшимися участниками выплатить им дивиденды непропорционально долям можно, только если так решат сами участники или такой порядок предусмотрен уставом.

Суммы, превышающие величину дивидендов, пропорциональную доле, дивидендами для целей налогообложения не признаются (письмо Минфина от 30.07.2012 № 03-03-10/84). Это говорит о том, что изменится ставка налога. Если вы выплачиваете дивиденды, то ставка 13%, а если выплата не будет признана дивидендами — ставка 20%. Особенно это важно с нерезидентами-физлицами: ставка может вырасти с 15 % до 30 %.

Минфин говорит, что если выплаты не будут признаны дивидендами, то в 6-НДФЛ их тоже не надо показывать как дивиденды. Могут быть другие ставки и могут предоставляться вычеты. Поэтому налоговая и интересуется, как вы выплачиваете дивиденды: пропорционально или непропорционально.

Отказ от дивидендов

Что делать, если участник просит заменить дивиденды фиксированной ежемесячной компенсацией? Как распределять дивиденды и что делать с НДФЛ?

Минфин считает, что раз участник не хочет получать дивиденды, то он их вам подарил. При этом он должен платить НДФЛ, даже если отказался от выплаты (письмо Минфина от 23.10.2019 № 03-04-06/81252). Алгоритм действия следующий:

- В день отказа участника от дивидендов с «отказной» суммы исчислите НДФЛ;

- С суммы компенсации ежемесячно удерживайте НДФЛ (на вычеты можно уменьшать);

- Страховые взносы не начисляйте.

Отказ от выплаты действительной стоимости доли

Бывший участник может отказаться от выплаты действительной стоимости доли при выходе из общества. Суды рассматривают это как прощение долга (Постановление ФАС Северо-Западного округа от 16.05.2012 № Ф07-3024/12).

Минфин в своих письмах неоднократно говорит, что стоимость доли, от которой отказались, включается во внереализационные доходы организации (письмо Минфина РФ от 02.10.2018 № 03-03-06/1/70715 и др.). Казалось бы, почему это доход, если мы уже один раз заплатили налог, когда исчисляли чистую прибыль? Но контролирующие органы думают иначе.

Неверные реквизиты для дивидендов

Учредитель не сообщил новые реквизиты. Дивиденды ему перечислили, но из-за неправильных реквизитов вся сумма вернулась на счёт. При этом НДФЛ был удержан и уплачен в бюджет.

Уплаченный налог можно вернуть. Для этого отразите в бухгалтерском учёте возврат дивидендов, сторнируйте удержанный НДФЛ и подайте уточнённый расчёт 6-НДФЛ. Вместе с этим направьте в налоговую заявление, выписку из регистра по НДФЛ и платёжное поручение об уплате налога. НДФЛ можно зачесть в счёт уплаты будущих платежей или вернуть на счёт (письмо ФНС от 06.02.2017 № ГД-4-8/2085@).

Зачёт займа в счёт дивидендов

Организация выдала юрлицу-учредителю заём. Он будет погашен причитающимися дивидендами взаимозачётом. Как это оформить?

Зачтённую в счёт долга сумму нужно указать в декларации по налогу на прибыль как фактически полученные дивиденды (пп. 5.3, 6.3 Порядка, утв. Приказом ФНС от 23.09.2019 № ММВ-7-3/475@):

- во внереализационных доходах по строке 100 приложения № 1 к листу 02. Данные этой строки переносятся в строку 020 листа 02;

- в доходах, исключаемых из прибыли, по строке 070 листа 02.

И всё это надо показывать в день подписания соглашения о зачёте взаимных требований.

Дивиденды в натуральной форме

Дивиденды можно выплачивать не только деньгами, но и имуществом. Об особенностях налогообложения и о том, в каких случаях это допустимо, рассказала Елена Данякина, налоговый консультант, в вебинаре Контур.Школы «Дивиденды в 2021 году. Как начислять, распределять, удерживать налоги».

Если кратко, то выплачивать дивиденды имуществом можно. Но чтобы не было споров с налоговой, желательно закрепить это в уставе или утвердить в решении общего собрания о выплате дивидендов. Чтобы потом рассчитать налог на прибыль и скорректировать финансовый результат, учредителям стоит определить денежную стоимость передаваемого имущества. НДФЛ с дивидендов в натуральной форме будет уплачивать уже получатель.

Получение дивидендов от иностранной организации

Дивиденды от любой организации, в том числе иностранной, учитываются в составе внереализационных доходов (п. 1 ст. 43, п. 1 ст. 250 НК РФ). Однако если их выплачивает иностранная организация, то российская компания сама исчисляет и платит налог на прибыль (п. 2 ст. 275 НК РФ).

Налог на прибыль уменьшается на сумму налога, который был удержан с дивидендов по месту нахождения иностранной компании, но только если это предусмотрено международным договором РФ с этой страной.

В каком объеме можно получить зачёт? При уплате налога на прибыль в РФ российская организация может получить зачёт в сумме, не превышающей сумму уплаты в РФ. Например, если за границей вы заплатили с дивидендов 15 000 рублей, а по российской ставке налог равен 13 000 рублей, то вы сможете принять к зачёту только 13 000 рублей, а оставшиеся 2 000 рублей нельзя зачесть и списать в расходы по налогу на прибыль (Письмо Минфина от 31.05.2017 № 03-12-11/3/33520).

Условия для зачёта:

- есть международное соглашение или договор об избежании двойного налогообложения;

- уплата налога за рубежом подтверждена документами;

- одновременно с декларацией по налогу на прибыль представлена декларация о доходах, полученных за пределами РФ;

- по итогам периода у вашей организации нет убытка.

Если вы получаете дивиденды в иностранной валюте, то должны пересчитать их в рубли по курсу ЦБ РФ на дату получения (п. 5 ст. 210 НК РФ).

Что изменилось в 2021 году

В 2021 году появились новые формы декларации по налогу на прибыль и расчёта 6-НДФЛ, введена прогрессивная ставка налога на доходы и изменились правила расчёта дивидендов.

Изменение № 1. Новые правила расчёта Д2

С 2021 года из показателя Д2 (дивиденды, полученные самим налоговым агентом) исключаются любые дивиденды, облагаемые согласно НК РФ по ставке 0 %, а также дивиденды от иностранных лиц, на которые российский налогоплательщик имеет фактическое право и которые освобождались от обложения налогом в России (Федеральный закон от 23.11.2020 № 374-ФЗ, п. 5 ст. 275 НК РФ).

Изменение № 2. Повышенные ставки НДФЛ

Расчёт НДФЛ по дивидендам будет производиться нарастающим итогом с начала налогового периода (Федеральный закон от 23.11.2020 № 372-ФЗ). Ставка НДФЛ по дивидендам:

- 13 % — если размер налоговой базы по дивидендам не превысил 5 млн рублей включительно;

- 15 % — в отношении налоговой базы по дивидендам, превышающей 5 млн рублей.

С 2023 года будет рассматриваться совокупность налоговых баз. Если сейчас мы смотрим отдельно на дивиденды, отдельно на оплату труда — превысило/не превысило, то будем смотреть на общую сумму.

- https://vsdelke.ru/dividendy/

- https://smart-lab.ru/dividends/

- https://conomy.ru/education/articles/238

- https://kontur.ru/articles/6075

- https://alfainvestor.ru/kak-zarabotat-na-dividendah-pravila-pokupki-aktsij/

— это выплата части прибыли компании акционерам (держателям акций). Выплата дивидендов одинаковая на все акции и производится на каждую из них. Чем большим числом акций владеет акционер, тем большую прибыль получит в абсолютном выражении.Большинство российских компаний выплачивают дивиденды один ...){kind=link}