Формула доходности инвестиций или как заработать на депозите

Зачем нужно считать накопления?

Допустим мы хотим купить жилье за 1 500 000 рублей. Покупку хотим сделать через 10 лет.

Возникает вопрос, какую сумму необходимо класть в банк каждый год, чтобы через 10 лет получить 1 млн. 500 тыс? По идее стоит открыть вклад и копить. Ставка по депозиту в банке — 10% годовых.

Речь идет о вкладе с капитализацией, капитализация каждый год, под 10 процентов в год. Вопрос, какую сумму нужно откладывать с зарплаты? Нужно понимать, является ли эта сумма большой и хватит ли оставшихся денег на жизнь? Зная простую формулу, описанную ниже, можно без труда все посчитать.

Пример расчета сложных процентов для кредита

Допустим, вы взяли потребительский кредит на 1000 рублей под 10% годовых на 5 лет. Причем перерасчет происходит каждые полгода.

Таким образом у нас:

- P = 1000

- r = 0,1

- n = 2

- t = 5

Итого, за 5 лет вы выплатите 1000 * (1 + 0,1/2) (2*5) = 1628

Переплата составит 1000 * (1 + 0,1/2) (2*5) – 1000 = 628

Для сравнения, если бы речь шла о простом проценте, вы бы выплатили за 10 лет 1500 рублей и переплата была бы всего 500.

Формулы простых и сложных процентов

Поскольку простые и сложные проценты чаще всего используются при расчете прибыли от банковских вкладов, продолжим на их примере. Для решения задач нам понадобится такая информация:

- К0 — начальная сумма вклада;

- К — конечная сумма вклада;

- R — ставка доходности, переводится из процентов в число (10% = 0.1);

- N — количество периодов (лет).

Формула простого процента

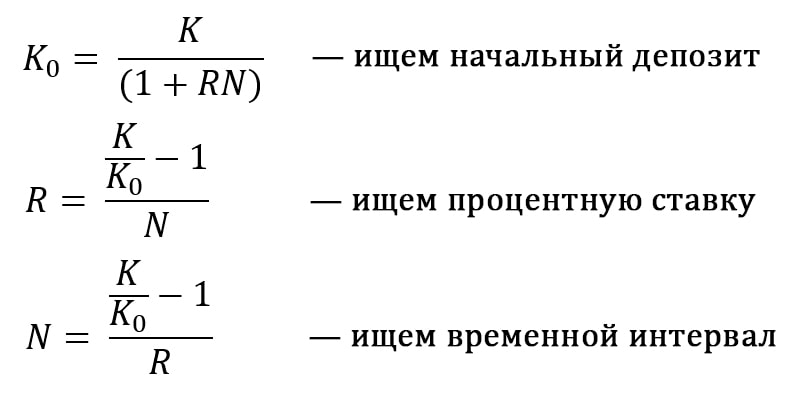

По этой формуле мы можем рассчитать конечную сумму вклада без капитализации полученной прибыли. Для этого нужно знать начальную сумму вклада, процентную ставку за 1 период инвестирования и временной интервал. Если конечная сумма задана сразу и нужно найти другую неизвестную переменную, используйте производные формулы простого процента:

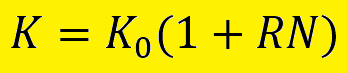

Формула сложного процента

По этой формуле мы можем посчитать конечную сумму вклада с учётом капитализации полученной прибыли, зная начальный депозит, процентную ставку и нужный временной интервал. Для решения задач также можно использовать производные формулы сложного процента:

На практике часто дело не заканчивается первоначальным депозитом — многие пользуются регулярными пополнениями, например делают регулярные инвестиции из зарплаты. Для этих случаев формула сложного процента становится длиннее:

где D — сумма регулярных пополнений банковского депозита. Обратите внимание, степень N-1 означает, что доливки начинаются со второго инвестиционного периода (если сумма дополнительных инвестиций вносится сразу, то N-1 меняется на N).

Ну что, удачи на экзаменах всем читающим меня студентам 🙂 Для закрепления далее мы разберем несколько примеров задач на сложные проценты.

Какие формулы используются

Формула расчета сложных процентов значительно отличается от расчета простых. Здесь необходимо учитывать и сроки реинвестирования, и количество периодов, и общую процентную ставку. Стандартная формула расчета сложных процентов выглядит следующим образом:

Капитали=Капиталн*(1+%год/100)n

где:

Капитали – итоговый капитал в конце периода;

Капиталн – начальный капитал;

%год – годовая процентная ставка;

n – количество периодов реинвестирования.

Чтобы было понятнее, попробуем посчитать на примере. Начальная сумма инвестирования 100 000 руб., годовая ставка – 5% с ежегодным начислением процентов, срок инвестирования – 7 лет. Расчет будет выглядеть следующим образом:

100 000*(1+5/100)7= 140 710,04 рублей.

При этом общая сумма дохода составляет 40 710,04 руб. Если мы посчитаем среднюю годовую доходность, то она составит 5,816 % годовых. Это выше изначальной доходности по инструменту. И если бы велся расчет простых процентов, то общая доходность капитала составила бы 35 000 за весь срок. Ведь проценты начисляются только на первоначальную сумму вклада. При этом по окончании срока инвестор получил бы на руки 100 000 руб. (начальный капитал) и 5 000 руб. (проценты за последний год). При реинвестировании инвестор заберет единовременно в конце срока сумму 140 710,04 руб.

В данном примере видно, что доходность при расчете сложных процентов значительно выше. Но чувствоваться она начинает только по истечении определенного срока. Естественно, чем выше начальная процентная ставка и дольше срок инвестирования, тем заметнее разница между простыми и сложными процентами.

Это обобщенная формула расчета сложных процентов. Если рассматривать отдельно вклады в банке, то там расчет несколько отличается. Формула для банковских депозитов сложнее, поскольку в этом случае при расчете процентной ставки учитывается количество календарных дней в году и в периоде:

Вклади=Вкладн*(1+%год/100*P/D)n

где:

Вклади – итоговая сумма вклада к получению;

Вкладн – первоначальная сумма депозита;

%год – годовая процентная ставка;

n – количество периодов реинвестирования;

Р – количество дней в периоде, по итогу которого рассчитываются проценты;

D – количество календарных дней в году.

Чтобы не высчитывать сумму дохода и итоговый капитал вручную, можно воспользоваться специальным калькулятором. Найти его вы сможете на сайте банка или иной финансовой организации, куда положили деньги.

Привлекательность сложных процентов состоит в постоянном наращивании суммы капитала. И чем дальше, тем больше. Увеличивается размер основного капитала, как следствие, растет сумма начисленных процентов, и так по кругу. В самом начале эффект сложных процентов почти незаметен, но с течением времени он позволяет сколотить неплохой капитал даже из относительно небольшой суммы.

Сложные проценты в трейдинге

Активная торговля на финансовых рынках сопряжена с выводом средств, но начисления сложных процентов возможны и здесь.

Проблема начинающих трейдеров – накопление стартового капитала, который бы позволил торговать консервативно, обеспечивая при этом достаточный для обеспечения жизненных потребностей доход.

При трейдинге для реализации схемы со сложными процентами не нужно предпринимать никаких действий. Просто не выводите заработанное со счета и пропорционально увеличивайте риск, чтобы ускорить рост капитала.

При росте капитала на 4% в месяц стартовый капитал в $1000 превращается в $4103,93 за 3 года. Это консервативный сценарий роста счета. При более высокой доходности, например, при 6% в месяц на той же дистанции капитал увеличится до $8147,25. Если же удастся выйти на средний доход порядка 8% в месяц, то счет за 3 года вырастет до $15968,17.

Наблюдается тот же кумулятивный эффект. При росте месячной доходности с 4% до 8% доход на дистанции в 3 года увеличивается не в 2, а в 4,82 раза. Для ускорения роста счета можно регулярно вносить небольшую сумму, на дистанции это даст ощутимый эффект.

В этом примере речь идет об усредненных показателях. Трейдинг связан с неопределенностью, один месяц может дать прибыль в 2%, другой – убыток в 1%, а третий – прибыль в 10-20%. Так что реальные кривые роста с учетом сложных процентов будут иметь несколько иной вид.

Как рассчитывается

Предлагаю начать с формулы подсчета простого процента и уже после рассмотреть, как рассчитывается сложный процент с ежегодным, ежеквартальным, ежемесячным начислением дохода и 2 раза в год.

Формула простого процента

Простой процент начисляется только на изначально внесенную сумму. Формула выглядит следующим образом:

Sn = Sp * (1 + % * N), где:

- Sn – сумма, которая будет получена в конце периода;

- Sp – первоначальная сумма вложения;

- % — процентная ставка;

- N – расчетный период.

Эта формула справедлива в случае если доход начисляется один раз в год. Если же проценты начисляются за каждый день с возможностью получения ежемесячной выплаты, формула будет следующая:

Sn = Sp * (1 + % * D / 365), где:

D – число дней нахождения средств на депозите.

К примеру, вы положили 10 000 рублей под 10 % годовых на 90 дней:

Sn = 10 000 * (1 + 0,1 * 90 / 365) = 10 246, 57 рублей

Формула сложного процента с начислением 1 раз в год

Пример расчета:

Кладем те же 10 000 рублей под 10 % годовых на 2 года. Итоговый размер депозита составит:

Sn = 10 000 * (1 + 0,1)² = 12 100 рублей

Формула сложного процента с начислением чаще чем 1 раз в год

Формула будет зависеть от частоты начисления дохода – ежемесячно, каждый квартал или 2 раза в год.

где:

K – это частота начисления:

- 12 – при ежемесячном начислении;

- 4 – один раз в квартал;

- 2 – каждое полугодие.

Рассмотрим пример:

Сумма депозита та же – 10 000 рублей. Ставка – 10 %. Срок – 2 года. Периодичность начисления процентов – 1 раз в месяц.

100 000 * (1 + 0,1/12) 24 = 122 039,1 ₽.

Формула расчёта сложного процента для разных периодов

Помимо стандартного вида капитализации, когда проценты начисляются раз в год, существует и более выгодный вид капитализации. Речь идёт о ежемесячных начислениях процентов и с последующим ростом общей прибыли.

Единственным отличием от основной формулы является, тот факт, что n это уже не количество лет, а количество месяцев. Также показатель процентов стоит разделить на 12 месяцев, чтобы получить точные месячные данные.

Если бы данная формула использовалась для полугодового расчёта, то процентный показатель стоило бы разделить на 2 ( так как 2 полугодия в году), а n обозначало бы количество полугодий. Подобный принцип будет и для расчётов за квартал.

Сложные проценты способны вас обеспечить прибылью гораздо лучше чем простые проценты. Однако стоит заметить, что прибыль здесь будет формироваться на долгосрочной основе. Чтобы вы наглядно поняли разницу между этими процентами и оценили выгоду для себя, рассмотрим два небольших сравнительных примера.

Представьте, что вы инвестировали 1 000 000 рублей на 12 лет под 10 % годовых. Вы не осуществляете дополнительных взносов к вкладу, а прибыль снимаете.

Во втором случае условия остаются таким же, только с разницей, что вы прибыль не снимаете и она суммируется к основному вкладу и уже прибыль рассчитывается от новой суммы с каждым годом. Для наглядности сделаем расчёты в цифрах.

Как видите, отличие значительное. Важным моментом здесь будет являться, тот факт, что чем чаще буду начисляться проценты, чем выше ваша ожидаемая доходность. При одинаковой процентной ставке начисление по сложным процентам, намного выгоднее, чем по простым.

Часто бывает так, что перед человеком стоит нелёгкая задача, выбрать вклад с более простым начислением процентов, но с большой процентной ставкой, либо выбрать вклад с меньшей процентной ставкой, но с возможностью капитализацией этих самых процентов.

Перед выбором внимательно изучите договор, который предоставляется банком. Также оцените ваши цели и задачи, чтобы лучше понять, что вам больше подходит.

Не стоит забывать, что проценты способны приносить выгоду лишь до определённого периода времени либо после определённого периода. Немаловажное значение играет время.

Ведь капитализация процентов способна принести ощутимую выгоду и пользу не всем, а лишь тем, кто собирается осуществить вложения на более длительный срок, как правило, от 5 лет и более. Вся прелесть капитализации процентов в том, что чем дольше лежит вклад, тем на большую доходность можно претендовать.

Также, банком в договорах могут указываться разные условия, например, если вкладчик ранее чем через 10 лет снимет прибыль со своего вклада, то это может привести к значительному понижению его дохода, а может и к полной утрате дохода в будущем.

Понимание, того как работают сложные проценты вам поможет больше заработать на своих капиталовложениях. Практически любой банкир вам скажет, что вклад по более низкой ставке но с возможностью капитализации, более выгоден, чем вклад с более высокой ставкой, но без возможности сложного начисления процентов.

Лучше я буду получать 1 % денег в результате усилий 100 человек, чем 100 % в результате своих собственных усилий.

Формула расчета сложных процентов с пополнением

Где,

- FV — планируемая сумма,

- i — годовая процентная ставка(будьте внимательны, она идет в десятых и сотых долях),

- n — срок возможного вклада в годах

- PMT — сумма пополнения вклада раз в период начисления.

- m — количество периодов в году(если ежедневно, то 365)

В нашем случае имеем следующие данные

| Планируемая сумма FV | 1 млн. 500 тыс |

| Ставка i | 10% |

| Срок n | 10 лет, начисление ежегодно |

| Капитализация процентов | Да |

Мы можем выразить из формулы нужный нам ежегодный взнос

Подставив в эту формулу наши значения получим

94118,09232 — именно эту сумму мы должны вкладывать каждый год, чтобы получить через 10 лет 1.5 млн. рублей.

Но на самом деле этот расчет приблизительный. Точный расчет можно получить с помощью калькулятора вкладов

Выше приведен расчет депозита на 10 лет с 2 июля 2009. Ежегодное пополнение 94118,09232

Сумма получилась примерно такой(разница 35 рублей не существенна)

Сложные проценты на фондовом рынке

Что касается того как работает сложный процент в инвестициях в фондовый рынок, то принцип сохраняется тот же за исключением того, что понятия капитализации процентов нет. Вместо этого трейдер вручную реинвестирует полученный доход или выбирает инвестиционные инструменты, в которых реинвестирование предусмотрено по умолчанию.

При работе в этом направлении трейдер вкладывает деньги в акции и облигации . За счет комбинации разных инструментов можно создать портфель с акцентом на рост его стоимости или стабильным регулярным доходом (аналог банковского вклада).

При инвестировании активной торговли нет. Составляется инвестпортфель , затем трейдер лишь корректирует его, исключая бумаги, показывающие ухудшение доходности. Вместо них в состав портфеля включаются акции, находящиеся в стадии роста.

Часть компаний, выплачивает держателям своих акций дивиденды – распределяет между ними определенную часть прибыли (дивидендные аристократы делают это даже в убыточные годы). Инвестор может вывести эти деньги, а может реинвестировать их, докупив на полученные деньги акции, и таким образом задействовав сложный процент в инвестировании.

Разберем пример с инвестпортфелем, копирующим американский индекс S&P 500. В него входит около 500 крупнейших американских компаний, есть среди них и те, кто платит дивиденды.

Для удобства работаем с ETFSPY, это старейший ETF фонд, работает с 1993 г. и уже привлек в управление сотни миллиардов долларов. Без учета дивидендов доход за период с начала 2010 г. по июнь 2020 г. составил 176,71%. Стартовые $10000 превратились в $27671.За тот же период начислены дивиденды в размере $3783. Совокупный доход на этой дистанции составил 214,54% или $21454.

При реинвестировании начисленных дивидендов доход на той же дистанции увеличивается. Стартовые $10000 выросли до $34161, прибыль составила 241,61%, что превышает предыдущий показатель.

Средняя годовая доходность индекса без реинвестирования дивидендов составляет 11,37%, с реинвестированием – 13,35%. Разница не настолько очевидна как в примере с банковским депозитом, но инвестиции под сложный процент и здесь повышают доходность.

При этом дивидендные выплаты «размазаны» по времени и не ощущаются как солидный доход. Их повторное вложение не бьет по карману инвестора, но даст преимущество в будущем.

Главное неудобство дивидендов – необходимость уплачивать налоги, нет легальных методов избежать их уплаты. Выплаты зачисляются на брокерский счет уже после уплаты налогов и для реализации схемы сложных процентов трейдеру придется самостоятельно докупать акции на них. За счет уплаты налога несколько уменьшается реинвестируемая сумма, возникают дополнительные расходы на комиссиях.

Удобнее работать через ETF фонды, в которых предусмотрено автоматическое реинвестирование дивидендов. Каждая акция ETF соответствует целому портфелю из ценных бумаг компаний, входящих в индекс, который копирует ETF фонд . В том же примере со SPY достаточно купить акцию фонда, чтобы автоматически инвестировать во все акции S&P 500.

ПИФы также не выплачивают налог на дивиденды, реинвестируя их. Но в ПИФах по сравнению с ETF на порядок выше комиссия за управление.

Еще один вариант – инвестирование в облигации и еврооблигации . Этот тип инструмента дает гарантированный купонный доход, как правило, до 7-10%, если брать в расчет только высоконадежных эмитентов. Стоимость бумаги также меняется, но в узком по сравнению с акциями диапазоне.

После завершения срока обращения облигации эмитент погашает ее, выплачивая держателю сумму, равную номиналу. Здесь реализация этой схемы предполагает трату купонного дохода на покупку новых облигаций. Увеличивается число бумаг в портфеле, что повышает его доходность в деньгах. Таким образом здесь и применяется сложный инвестиционный процент.

Еще один вариант – не просто реинвестировать доход, а одновременно с этим диверсифицировать риски , включая новые инструменты в инвестпортфель. Это повышает его устойчивость и доходность.

Примеры решения задач по сложным процентам

В этом разделе мы пройдемся по некоторым типичным задачам на сложные проценты. Также вы найдете шаблоны расчётов в Excel, в которых можно поменять вводные данные и получить нужное вам решение.

Задача №1. Рассчитать прибыль по вкладу на 5 лет под 10% годовых, начальная сумма вложений 100000 рублей (с капитализацией).

Находим конечную сумму вклада по формуле сложных процентов:![]()

Вычисляем прибыль:![]()

Результат: инвестор через 5 лет получит 61051 рублей прибыли.

Задача №2. Рассчитать прибыль по вкладу на 10 лет под 10% годовых с капитализацией. Начальная сумма вложений 50000 рублей, дополнительно каждый год начиная с первого счёт пополняется на 10000 рублей.

Сначала находим конечную сумму по формуле сложного процента с регулярными пополнениями:

Учитывая, сколько инвестировано за 10 лет (50000 сразу и еще 9 раз по 10000), вычисляем прибыль:![]()

Результат: инвестор через 10 лет получит 139061 рубль прибыли, инвестировав 140000 рублей.

Задача №3. Рассчитать, сколько времени понадобится инвестору, чтобы увеличить капитал с 500000 до 1000000 рублей. Средняя доходность портфеля — 12% годовых, прибыль реинвестируется.

У нас есть все необходимые данные, используем одну из производных формул сложных процентов:

Решение: инвестору понадобится чуть больше 6 лет.

Задача №4. Посчитать среднюю процентную ставку, которая позволит превратить 100000 рублей в 500000 рублей за 10 лет путём инвестирования. Прибыль реинвестируется.

Используем одну из производных формул сложных процентов:

Решение: инвестору нужно вложить деньги под 17.5% годовых (довольно сложно на практике, кстати).

Думаю, этого достаточно. Если ваша задача не похожа ни на одну из предыдущих, возможно вам поможет информация из следующего раздела статьи.

Сложный процент в инвестициях

На радость инвесторам сложный процент применим не только к банковским депозитам, которые не отличаются высокими процентными ставками. Он также активно используется в инвестировании. Рассмотрим особенности расчета сложного процента при использовании разных инвестиционных инструментов.

- Облигации. Если вы предпочитаете инвестировать в старые добрые облигации, то это не мешает вам реинвестировать получаемый от них доход. Купонные выплаты по облигациям с фиксированной процентной ставкой выплачиваются раз в квартал, полугодие или год. Если сумма дохода позволяет, его можно реинвестировать, купив те же или похожие ценные бумаги. К следующему моменту выплаты доход уже немного увеличится, и если действовать по такой схеме, к окончанию срока бумаг можно получить приличный капитал.

- Акции. Реинвестирование дохода в акции происходит по аналогичной схеме. Инвестор на полученные деньги приобретает такие же ценные бумаги, увеличивая сумму следующих дивидендов. Некоторые инвесторы предпочитают вкладывать основной капитал в акции надежных эмитентов с умеренной доходностью, а при реинвестировании приобретать более рискованные ценные бумаги с высоким уровнем доходности. Это позволяет им соблюсти баланс между защитой капитала и повышением прибыли от инструмента.

Калькулятор сложных процентов в Excel

Конечно же, задачи на сложные проценты целесообразнее решать в MS Excel по уже известным вам из предыдущих разделов формулам. По ходу статьи вы уже могли скачать некоторые примеры типичных задач, но если этого мало — предлагаю полную подборку калькуляторов по сложным процентам, реализованную в одном Excel-файле. Если письмо не пришло, проверяйте папку «Спам», иногда попадает туда. Если не видите форму подписки, оставьте комментарий к статье и я добавлю ваш электронный адрес вручную.

Вот какие задачи по простым и сложным процентам может решать «Коллекция калькуляторов для инвестора»:

- расчёт конечной суммы вклада;

- расчёт начальной суммы вклада;

- расчёт необходимой процентной ставки;

- расчёт срока инвестирования;

- расчёт конечной суммы вклада с учётом регулярных пополнений и капитализацией;

- ожидаемый пассивный доход в каждом из случаев.

В будущем я планирую добавить много калькуляторов по самым разным темам, оставляйте свои пожелания в комментариях!Пример одного из калькуляторов для расчёта сложных процентов в Excel:

Дополнительно к каждому калькулятору автоматически строится график доходности вклада с капитализацией и без:

А также уже знакомые вам таблицы:

Думаю, файл будет полезен и для практического использования, и в обучающих целях — в готовом виде есть все формулы, по которым можно считать сложные проценты в Excel.

Формула сложного процента (расчет в месяцах)

Существует и другой, более выгодный для клиента метод начисления и прибавления процентной ставки – ежемесячный. Для этого применяется следующая формула:

где n также соответствует количеству операций по капитализации, но уже выражается в месяцах. Процентный показатель здесь дополнительно делится на 12 потому что в году 12 месяцев, а у нас появляется необходимость в расчете месячную процентную ставку.

Если бы данная формула использовалась для поквартального начисления вклада, то годовой процент делился бы на 4, а показатель n был бы равен количеству кварталов, а если бы процент начислялся по полугодиям, то процентная ставка делилась бы 2, а обозначение n соответствовало количеству полугодий.

Итак, если бы нами был сделан вклад в сумме 100000,00 руб. с ежемесячной капитализацией процентов, то:

через 5 лет (60 месяцев) сумма вклада выросла бы до 172891,57 руб., что примерно на 10000 руб. больше, чем в случае с ежегодной капитализацией вклада;

руб.

а через 10 лет (120 месяцев) «наращенная» сумма составила бы 298914,96 руб., что уже на целых 15000 руб. превосходит показатель, рассчитанный по формуле сложного процента, предусматривающей расчет в годах.

руб.

Это означает, что доходность при ежемесячном начислении процентов оказывается больше, чем при начислении один раз в год. И если прибыль не снимать, то сложный процент работает на пользу вкладчика.

График, показывающий разницу роста капитала при расчете в годах и при ежемесячной капитализации процентов

Что влияет на результат

Итоговая сумма, которую получит владелец капитала в конце срока вложения, будет зависеть от следующих параметров:

- Первоначальный капитал. Чем выше сумма вложения, тем на больший доход можно рассчитывать в будущем.

- Процентная ставка. Логично, что чем она выше, тем больше вкладчик заработает.

- Срок вложения. Здесь тоже все просто – чем больше срок, тем выше прибыль.

- Наличие и частота дополнительных взносов. С ними капитал будет расти быстрее, но эффект лучше виден на долгосроке – примерно после 5-7 лет накоплений.

- Частота начисления процентов. Периодичность, как мы уже выяснили, может быть ежемесячная, раз в квартал, раз или два раза в год, а также может начисляться каждый день. Чем чаще, тем лучше.

Формула для банковских вкладов

Размещая деньги в банке, клиент рассчитывает на их сохранность и получение дохода. Знание формул при этом позволяет сделать прогноз предполагаемой выгоды. Банковские вклады с капитализацией имеют сложный расчет.

Для этого применяется формула:

S=(PxIxJ/K)/100, где символы обозначают:

- I — годовая ставка;

- J — календарный период;

- K — количество дней в году;

- P — базовая сумма, к которой добавляется доход от процентов;

- S — вознаграждение, выплачиваемое клиенту.

В расчет ежемесячной капитализации берут количество транзакций по переводу прибыли в основной депозит (n).

Сложная формула имеет такой вид:

S=Px(1-(Nxd)/100x100xD)n, где;

- P — размер начального вклада;

- N — процентная ставка;

- d — 30 дней (период начисления вознаграждения);

- D — 365 или 366 дней.

Формула расчета сложных процентов по вкладу с ежедневной капитализацией записывается в таком виде: S=Px(1-N/R)xT, где T — количество дней, на которые открыт вклад.

Если к основной сумме депозита вознаграждение добавляется ежеквартально, то при расчетах используется формула S=Px(1-N/4)T, где T — количество кварталов.

Калькулятор сложных процентов для вклада

Финансовые предложения банка разработаны с учетом требований клиентов к сохранности сбережений и прибыли от инвестирования. Для предварительного расчета выгоды рекомендуется воспользоваться калькулятором. Перед тем как рассчитать доход от депозита по сложным процентам, рекомендуется просмотреть рейтинг лучших предложений финансовых учреждений по вкладам.

Информацию для анализа лучше выбирать за 12 месяцев, чтобы проследить динамику изменений условий капитализации. Финансовые учреждения разработали для клиентов программы, позволяющие получать вознаграждение ежемесячно, пополнять депозит, частично снимать со счета деньги.

Для предварительного расчета можно воспользоваться калькулятором, который доступен клиентам онлайн на сайтах финансовых организаций и банков. Встроенное приложение позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Для расчета обычно требуется ввести:

- сумму депозита;

- срок размещения;

- ставку;

- периодичность выплаты.

В калькуляторе предусмотрены опции капитализации процентов, налог на доходы, который действует по вкладам со ставкой выше 11%.

При расчете можно указать возможность пополнения и частичного снятия денег. Эти движения средств по депозиту влияют на сумму финансовой выгоды.

Что такое сложный процент (простыми словами)

Сложный процент – это расчет прибыли от постоянно растущего капитала. сложный процент — это процент по депозиту (или иным образом вложенным средствам), учитывающий как вашу первоначальную сумму, так и проценты, накопленные за предыдущие периоды. Доход, полученный за период, не выводится из актива, а включается к сумме основного капитала и участвует при дальнейшем расчете доходности.

Если дать определение более понятными словами, то сложный процент – это «снежный ком», позволяющий без дополнительных усилий увеличивать свой капитал. Доход приносит новый доход, на порядок выше предыдущего.

Сложный процент простыми словами – это способ, позволяющий в разы увеличить доход. Мировые финансовые магнаты именно по такому принципу заработали свои первые миллионы.

Суть сложного процента (Compound interest) состоит в том, что первый год при вложении денег вы получаете определенный доход, но не забираете его себе, а добавляете к уже вложенным средствам. Соответственно, на второй год хоть и процент остался тот же, но сумма дохода выше, так как увеличилась база для начисления дохода. На третий год сумма полученного дохода ещё больше и так далее.

Если взять среднюю доходность на фондовом рынке в 20%, то вот как это будет выглядеть на цифрах:

За 24 года при простом проценте ваш капитал составит 17 400 долларов, против $242 907 при использовании сложного процента. При этом доходность в первом варианте сохранилась на уровне $600, когда во втором она достигла $48 581.

При более высоких вложениях или проценте доходности эти цифры растут в геометрической прогрессии.

Сложные проценты работают и дают невероятный эффект именно на длительных инвестициях. Чем больше вкладываемая сумма и чем дольше срок вклада — тем в разы больше дохода вы получите в финале.

Вложение средств под сложный процент на длительный срок — это идеальный вариант для создания пассивного дохода на пенсии или возможность отложить и преумножить средства на образование детей в долгосрочной перспективе.

Как работает сложный процент в инвестициях

Чтобы не писать ненужные предложения, данный график наглядно показывает как работают простые и сложные проценты. Ниже мы рассмотрим отдельные примеры по разным вариантам инвестиций на разных рынках, но пока поговорим о способах расчета и вы сможете скачать файл с готовыми формулами.

Как рассчитать сложный процент

Чудесным свойством сложного процента является его способность работать в различных видах инвестиций: от простого банковского вклада до акций, облигаций и инвестиционных портфелей.

Если вы решили инвестировать свои средства на длительный срок и уже определились с суммой первоначального капитала, то прежде чем выбрать куда же вложить средства под сложный процент, рассчитайте доходность по разным вариантам.

Несколько ключевых факторов необходимо учитывать при расчете сложных процентов:

- % ставка;

- Сумма вложений (стартовый капитал);

- Период/частота начислений (ежедневно, ежеквартально, один раз в год и т.д.);

- Временной интервал – период в течение, которого деньги работают;

- Капитализация, доп. вложения или снятие процентов.

Во-первых, вы можете самостоятельно сформировать таблицу в Excel со своими данными, использовав для расчёта процентов следующую формулу для расчета сложных процентов:

В = А*( 1 + Р/100%)n

где:

- В – ожидаемая сумма

- А – начальная сумма вложений.

- Р – процентная ставка за конкретный период вложений.

- n – количество расчетных периодов.

Или можно использовать специальную функцию в Excel — Future Value (FV):

FV(% ставка,nper,pmt,[pv],[type])

- FV – финансовый результат;

- Ставка;

- nper – период, в течение которого будут начисляться %;

- pmt – доп. вложения;

- pv – текущая стоимость. Убрав этот показатель, означает, что он равен 0.

- type – указывается 0, если оплата в конце, 1 – в начале периода.

Но проще всего скачать пример уже с подставленными функциями в Excel, который подготовил я.

Есть ещё один интересный способ быстро оценить срок окупаемости вложений при использовании сложного процента, которым пользуются опытные инвесторы — это «Правило 72». Оно показывает, когда удвоится первоначальный капитал при известной доходности, для этого нужно 72 поделить на процент доходности.

Например: За какое время мы удвоим вклад 10 000 руб. при проценте дохода, равном 6?

72/6 = 12

То есть через 12 лет при доходности 6% у нас на счету будет 20 000 руб.

Но нужно принимать во внимание, что этот метод не учитывает влияние инфляции и налоги, поэтому величина получается относительная.

Теперь, зная как рассчитать сложный процент при разных исходных условиях, посмотрим как он работает в различных видах инвестиций.

Банковские вклады

На протяжении всей статьи происходило сравнение с банковским вкладом. Во-первых, это более наглядный пример. Во-вторых, он более понятен простому человеку.

Работают с банками многие, особенно те которые размещают свои средства на непродолжительный период. Но даже этот срок позволяет существенно улучшить материальное положение вкладчика, если будут использованы депозиты с капитализацией.

Добавление суммы доходов от процента к основной сумме вклада называется капитализацией. В зависимости от условий договора капитализация может происходить ежедневно, ежемесячно, ежеквартально или ежегодно.

Есть ещё одна возможность повысить доходность вложений с использование банковского депозита — с определенной периодичностью вносить дополнительные средства на счёт.

Но, к сожалению, в реальных условиях банковские вклады являются не самым лучшем вариантом по приумножению средств с использованием сложного процента. Очень трудно найти предложения по вкладам с процентной ставкой выше 6 %, а учитывая ожидаемый уровень инфляции в России в районе 3 – 4%, банковские депозиты позволяют в большей степени избежать обесценивания ваших средств, а не увеличивать их.

Кроме того, с 01 января 2021 года вступает в силу закон о налогообложение доходов от вкладов, что также снизит доходность от использования сложного процента при вложении средств в банковские депозиты.

А что если первоначальная сумма не нулевая

Если у вас стоит немного другая задача — сколько нужно пополнять текущий вклад, если сумма вклада равна 100 тыс. и требуется накопить 1.5 млн. рублей за 10 лет при ставке 10% годовых.

В таком случае, нашу исходную формулу нужно немного модифицировать, добавив в нее часть, связанную с первоначальным взносом

В этой формуле А — первоначальная сумма вклада, а вторая часть слагаемого — это формула сложных процентов(процент с капитализацией). Уже из этой форумлы нужно выразить PMT — ежемесячный взнос. Но это уже дело математики вам нужно постараться самому(ой). Если не получится, пишите в комментариях, я ее приведу.

Данные формулы являются универсальными и подходят для расчета возможного срока депозита(когда вы знаете, сколько будете пополнять и какую сумму хотите достигнуть). В данном случае вам будет интересен срок, нужно просто выразить переменную n.

- https://mobile-testing.ru/slozhnyy_protsent_popolnenie/

- https://financer.com/ru/lichnie-financi/calculators/slozhni-procent/

- https://webinvestor.pro/prostye-i-slozhnye-procenty/

- https://aflife.ru/investirovanie/chto-takoe-slozhnye-procenty

- https://internetboss.ru/slozhnyj-procent/

- https://investbro.ru/kalkulyator-slozhnykh-procentov/

- https://investr-pro.ru/chto-takoe-slozhnyy-protsent-i-kak-nachislyaetsya.html

- https://101.credit/article/vkladi/clozhnyjj-procent/

- https://strategy4you.ru/vklad/formula-rascheta-slozhnyx-procentov-po-vkladam.html

- https://stolf.today/slozhnye-procenty.html

{kind=link}