Инвестиции под сложный процент: ТОП-5 идей и калькулятор

1. Что такое сложный процент в инвестициях — простыми словами

Вложив свой капитал — спустя время мы получаем инвестиционный доход. Этот доход можно потратить — или же снова инвестировать.

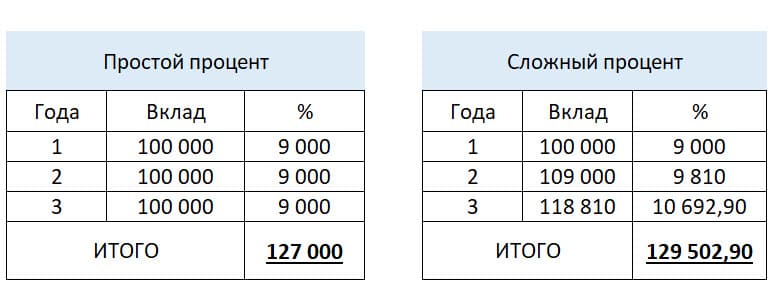

Если вы реинвестируете полученный доход, то есть снова вкладываете его вместе с исходной суммой капитала — это и будет примером сложного процента. Тогда вы будете получать инвестиционный доход и на свой капитал — а также и на проценты, которые он принёс ранее.Вот как это происходит в случае с банковским депозитом, если мы размещаем 100.000 рублей под 9% годовых:

В первом случае тело вклада остаётся неизменным. И поэтому банк из года в год выплачивает постоянный процентный доход.Во втором же случае полученные проценты присоединяются к телу вклада. И поэтому банк выплачивает всё больший доход по депозиту. В результате — при реинвестировании прибыли человек получит больший капитал.

Недвижимость

Инвестировать можно как в жилую недвижимость (квартиры и апартаменты), так и в коммерческую недвижимость вроде торговых помещений, офисов или даже складов. Оба варианта способны приносить доход как от сдачи в аренду, так и от роста стоимости самого объекта.

Жилая недвижимость

Это наиболее популярный способ сберечь свои средства. Наиболее популярных пути два:

- Купить квартиру для сдачи в аренду. Здесь все просто: покупаете жилье (как готовое так и строящееся), при необходимости делаете ремонт, покупаете мебель и затем сдаете в аренду. Чтобы не «прогореть», лучше выбирать небольшие квартиры (студии, однушки), которые располагаются в хорошей локации, рядом с метро. Такие объекты всегда пользуются высоким спросом.

- Вложиться в строительство с надеждой продать готовый объект дороже. В этом случае важно оценивать локацию, надежность застройщика, инфраструктуру и самое главное цену покупки и возможную цену продажи.

Порог входа. Обычно от 2-5 млн рублей в регионах. От 7 млн в Москве.

Доходность. При долгосрочной аренде — около 4-5% годовых за счет арендных платежей плюс постепенный рост стоимости. При продаже после сдачи дома — от 0 до 50% (хотя иногда можно уйти в существенный минус).

Риски. Ключевой риск в жилой недвижимости — купить неликвидный объект, который будет трудно сдать в аренду или продать по выгодной цене. Текущие цены на жилье настолько высоки, что вероятность их дальнейшего роста намного ниже чем риск снижения цены.

Кроме того, вместе с жилой недвижимостью на вас могут обрушится и сопутствующие проблемы. Например, придется делать ремонт, решать конфликты с соседями, покупать новую мебель в замен испорченной и постоянно искать новых арендаторов. И иногда эти расходы могут сильно превышать доходы.

Как подстраховаться. Выбрать локацию возле метро, присматриваться к небольшим объектам (студии и однушки) и всегда смотреть на цены и ставки аренды в конкретном районе, чтобы не купить слишком дорого.

Как зарегистрировать ИИС и получить налоговый вычет

Далее я расскажу обо всех этапах регистрации ИИС и получения вычета, чтобы вы могли проделать то же самое. Но сначала пару слов о том, что же такое ИИС.

ИИС (индивидуальный инвестиционный счет) — это специальный вид брокерского счета, который создан для популяризации инвестиций на фондовом рынке среди населения. Если вы инвестируете свои деньги через ИИС, можете рассчитывать на два вида налоговых льгот.:

- Налоговый вычет в размере 13% от суммы ваших инвестиций, но не более 52 тысяч рублей (13% от 400 тысяч).

- Не платить налог на доход с операций, совершенных на ИИС в течение года (без ограничения по сумме).

В большинстве случае первый тип вычета будет более привлекательным. Важно, чтобы у вас был официальный доход, вы платили НДФЛ и были налоговым резидентом РФ — в этом случае можно рассчитывать на вычет.

В целом ваш путь от регистрации ИИС до получения вычета будет выглядеть следующим образом:

- Идем к брокеру, заключаем договор на ИИС.

- Пополняем ИИС на сумму не более 1 млн рублей. За календарный год вы не можете пополнить ИИС более чем на 1 млн рублей. При этом максимальная сумма, с которой будет рассчитан вычет, — 400 тысяч рублей. Я рекомендую пополнять ИИС максимум на 400 тысяч в год.

- Покупаем на эти деньги ценные бумаги — акции, облигации. Можно на всю сумму купить ОФЗ или сформировать сбалансированный портфель на ваш выбор. Если вам интересны конкретные идеи для формирования портфеля, подписывайтесь на мой канал в Telegram «Инвестиции на диване».

- Регистрируемся в личном кабинете на сайте налоговой. Если раньше этого не делали, можно сделать это в любом отделении. При себе нужно иметь удостоверение личности и ИНН.

- Получаем неквалифицированную ЭЦП в личном кабинете.

- По завершению первого календарного года собираем необходимые документы: форму 2-НДФЛ, выписку от брокера о зачислении денег на брокерский счет, копию договора об открытии ИИС.

- Заполняем в личном кабинете налоговой декларацию по форме 3-НДФЛ, прикрепляем к ней документы из предыдущего пункта.

- Ожидаем рассмотрения формы 3-НДФЛ (в моем случае заняло примерно семь недель).

- Выводим деньги за налоговый вычет на банковский счет

Я намеренно дал в статье краткую пошаговую инструкцию, так как в интернете уже есть детальные мануалы, можно, например, прочитать здесь — не вижу смысла их перепечатывать. За последний год в этом процессе ничего не изменилось.

Зачем инвестировать под сложный процент

Капитализация, то есть присоединение полученных процентов к телу капитала — позволяет вам быстрее увеличивать свои накопления. В этом и есть главное преимущество сложного процента.

Да, в приведённом выше примере разница не слишком велика. Однако всё решает время. С годами проценты на проценты резко ускоряют рост вашего капитала. И со временем разрыв будет колоссальный:

Почему это важно?

Не так много средств семьи могут выделять для сбережения. Значит теми деньгами, что мы намерены инвестировать — нужно распорядиться максимально эффективно. Поэтому создавая капитал — выбирайте подход, который позволит вам использовать силу сложных процентов.

Стоит отметить, что сложные проценты помогают людям создавать значительный личный капитал к завершению карьеры. Это задача является одной из важнейших в долгосрочном финансовом планировании.

И если вы еще никогда не пытались оценить, какой капитал вам потребуется на пенсии — включите моё видео. Это рассказ позволит вам оценить размер необходимых накоплений. А также — расскажет, как их создать с использованием сложного процента:

Куда вложить деньги

Казалось бы — далее нужно решить, в какие активы вкладывать средства.Однако прежде вам нужно понять зачем, для какой цели вы намерены инвестировать. Казалось бы — что тут понимать? Деньги вкладывают, чтобы получить прибыль, и преумножить капитал.

Отчасти это так. Однако нам нужны не деньги сами по себе — а фонды для решения важных жизненных задач. Именно для создания этих накоплений люди инвестируют деньги.

Раз это так — нужно определить, в чём состоят ваши задачи, которые нужно решить. И уже с учётом предстоящих задач планировать свои инвестиции.

Поэтому вложению денег всегда предшествует личное финансовое планирование. Лишь осознав свои задачи, и составив план их решения — мы планируем финансовые вложения. Скачайте мой краткий PDF-обзор по теме:

Важный момент: прежде чем начинать инвестировать — нужно создать свой резервный фонд. Он поможет вам спокойно выполнять свой инвестиционный план, если вдруг просядут текущие доходы, или же возникнет срочная потребность в деньгах.

Если резервного фонда нет — в сложной ситуации вам потребуется срочно продать что-то из своих инвестиций. Поспешная продажа активов скорее всего приведёт вас к убыткам. Но мы стремимся к совершенно иному — с помощью инвестирования мы намерены увеличивать свой капитал.

Поэтому не подвергайте свои накопления риску. Сформируйте свой ликвидный резерв прежде, чем начнёте вкладывать деньги. О том, сколько денег нужно иметь в резерве, и как их лучше хранить — я рассказал в своем видео, включите:

Кстати говоря, финансовая подушка безопасности — лишь один из трех элементов финансовой стабильности, которые нужны вашей семье для финансового благополучия. Прочтите о двух других важных элементах финансовой стабильности в моей статье про финансовую табуретку.

3.1 Какие инвестиции нужны для роста капитала

Чтобы использовать силу сложных процентов — нужно инвестировать на долгий срок. Это года — а часто и десятки лет.Осознание того, что нам предстоит долгосрочное инвестирование — подводит к важному вопросу: в какие же активы стоит инвестировать на длительное время?

Прочтите об этом в моей статье финансовое планирование и инвестиционный портфель. Если быть кратким — то основу портфеля для роста капитала должны составлять ценные бумаги. Именно они с течением времени имеют наибольший потенциал роста.Но в глазах многих людей такие инвестиции несут в себе высокий риск. И это правда.

Но наряду с этим — существуют инвестиционные планы с защитой капитала. Они гарантируют сохранность средств, а также и минимальную доходность. Именно эти контракты позволяют инвестировать на фондовом рынке под сложный процент — не рискуя при этом своим капиталом. Включите мой подробный обзор этого контракта:

А как же банковский вклад? Неужели он не подходит, чтобы инвестировать под сложный процент в реальной жизни? Формально — всё в порядке. Год за годом вы присоединяете проценты к телу вклада — и капитал ускоряет свой рост.

Однако процентная ставка по вкладам сопоставима с уровнем инфляции. Поэтому номинально капитал растёт — однако его покупательная способность остаётся прежней, или даже падает. Так происходит в случае, если процентная ставка по вкладу ниже инфляции.

Но в рамках этой статьи инвестированием я называю размещение капитала с целью увеличить его покупательную способность. С этой точки зрения депозит нельзя называть инвестицией. Размещать в банке нужно лишь те деньги, которые составляют вашу финансовую подушку безопасности. А также — те средства, которые вам понадобятся уже достаточно скоро.

Если же вы намерены инвестировать средства с целью реально преумножить свой капитал — вам нужно сформировать свой инвестиционный портфель для роста активов. И основой такого портфеля должны быть ценные бумаги.

3.2 Процент на процент на фондовом рынке

Однако возникает вопрос — как сложный процент работает при инвестировании в ценные бумаги?

Если вы стали владельцем облигации — то со временем получите купон. И на эти средства вы можете снова приобрести фондовые ценности. Если же вы инвестировали в акции, то возможны два варианта:

- компания выплачивает дивиденды, либо

- компания не выплачивает акционерам дивидендов, но при этом реинвестирует прибыль в бизнес

В любом из этих случаев вы можете использовать силу сложных процентов. Если дивиденды выплачиваются — эти средства вы направляете на покупку ценных бумаг.

Если же дивиденды компания не выплачивает — то она сама вкладывает прибыль в бизнес, что для вас фактически является реинвестированием. В будущем с большой вероятностью бумаги такой компании подорожают, потому что она увеличивает стоимость своего бизнеса за счёт капитальных вложений, НИОКР или запуска новых товаров/услуг.

Если же вы вкладываете средства через паевые фонды или ETF — то получаемые купоны и дивиденды они реинвестируют обратно в фонд, что приводит к стоимости паёв. И как следствие — к экспоненциальному росту вашего капитала с течением времени.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.Формула расчета эффективной ставки:

где:

- N - количество выплат процентов в течение срока вклада.

- T - срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу:

- Rэф. = PS × 365d × 100 Rэф. – эффективная ставка.

- P - проценты, начисленные за весь период вклада.

- S - сумма вклада.

- d - срок вклада в днях.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Какую доходность закладывать в расчёты?

Чем выше ежегодная доходность — тем быстрее растёт ваш капитал. Однако нам нужна правдивая оценка доходности вашего инвестиционного портфеля. Потому что с помощью финансовых расчётов мы стремимся получить реалистичную оценку ваших будущих накоплений.

Поэтому нам нужно понимать — какую среднюю доходность мы можем получить на свой капитал, инвестируя длительное время. Исходя из прошлых результатов финансовых рынков — реалистичную инвестиционную доходность можно оценить в 7% годовых в валюте до вычета инфляции. Зачем нужна эта цифра?

Как говорилось выше — мы создаём накопления для решения своих жизненных задач. Например — чтобы купить недвижимость, оплатить высшее образование ребёнку, создать личный пенсионный капитал.

Для этого мы готовы регулярно сберегать деньги, и грамотно вкладывать их под сложный процент. Но при этом нам нужно понимать — когда именно накопятся те суммы, что нам нужны. Именно для этого мы и делаем финансовые расчёты. И важнейший параметр этих вычислений — та доходность, которую мы можем получить на вложенные средства.

Как я получил 25% годовых по активу с максимальной надежностью

Максимальную надежность традиционно дают долговые расписки под гарантии государства. В США это T-Bills, в России — ОФЗ, или облигации федерального займа. Но есть нюанс — у этих инструментов низкая доходность. Обычно она всего на 1–1,5% выше, чем процент по вкладам в системообразующих банках на аналогичный период.

Впрочем, давайте перейдем к реальным цифрам. В октябре 2018 года я купил в свой портфель облигации ОФЗ 25083 . Это бумага с погашением в декабре 2021 года, я планировал держать ее до конца срока. На момент покупки цена составляла 972,45 рублей при купонной доходности в 7% годовых.

Здесь нужно немного углубиться в теорию и обсудить, как формируется купонная доходность по облигациям. У каждой бумаги есть своя номинальная стоимость — в нашем случае это 1000 рублей.

Размер купонных выплат считается от номинала, он фиксирован: 70 рублей в год двумя выплатами — по 35 рублей. При этом котировка бумаги на бирже может меняться в зависимости от спроса и предложения. Если интересно глубже разобраться в вопросе, посмотрите мое видео, там есть детали.

Таким образом, при покупке облигации по цене 972,45 и доходности в 7% годовых от номинала я получаю эффективную доходность в размере 8,166%, если держать бумагу до погашения. Уже лучше, но все еще не так хорошо, как хотелось бы.

Если интересно поиграться с цифрами и посмотреть, как это все считается, — вот ссылка на калькулятор доходности по облигациям.Эффективная доходность по облигациям тесно связана с ключевой ставкой Центробанка РФ. При снижении ставки банки начинают опускать проценты по депозитам. На этом фоне облигации с постоянным размером купона становятся более интересны, спрос на них растет и толкает цену на бирже вверх. Именно такой процесс и был запущен в этом году.

За 2019 года ЦБ РФ снижал ключевую ставку четыре раза, с 7,75% до 6,5% годовых. Что же в это время происходило со стоимостью облигации? Как и положено — она росла.

На пятницу, 1 ноября, цена бумаги составила 102,25% от номинала или 1022,50 рубля. По этой цене я и продал бумагу. Давайте теперь посчитаем доходность.

- Цена покупки — 972,45.

- Цена продажи — 1022,50.

- Доход от изменения цены = (1022,50 – 972,45) / 972,45 = 5,15%

- Купонный доход = 70 / 972,45 = 7,20%

Таким образом, самая консервативная бумага на российском рынке принесла мне за год владения доход в 12,35% годовых! Весьма неплохо, учитывая, что такую доходность обычно дают высокодоходные облигации эмитентов третьего эшелона.

«Но подожди, ты же говорил про 25% годовых!» — скажете вы. И будете правы. Дело в том, что бумагу я покупал на своем ИИС. Это индивидуальный инвестиционный счет, который позволяет при соблюдении определенных условий увеличивать свою доходность на 13% за счет получения налогового вычета.

Буквально на днях я получил деньги по вычету за 2018 год и теперь смело могу их добавлять к своей общей доходности. Таким образом, общая доходность по сделке с ОФЗ составила 25,35% годовых.

Самые выгодные вклады банков

изменить регион Процентная ставкаСрок Пополнения Это возможность внесения дополнительных взносов на счет в течение срока договора вклада. Частичные снятия Это возможность снять со вклада часть вложенных денег. После снятия, % продолжают начисляться на остаток денежных средств во вкладе. Капитализация Это ежемесячное или ежеквартальное причисление % к сумме вклада. Значит, в следующем периоде % будут начисляться на большую сумму, что увеличит прибыль.

Авто-пролонгация Автопролонгация вклада - автоматическое продление договора по вкладу, если по окончанию срока договора клиент не закрыл вклад. Пенсионный Вклад для пенсионеров Это особый вклад для пенсионеров. Пенсионный вклад могут открыть только лица, имеющие пенсионное удостоверение. Чаще всего имеют повышенную процентную ставку, по сравнению с обычными вкладами.

Полёт на Луну за $1

Желание новичков — зарабатывать много (до 30% в месяц), без риска и без головной боли можно сравнить с желанием полететь на Луну за $1.

Как Вы думаете, какая-либо компания возьмётся организовать такой полёт для Вас за $1? — Я думаю, вряд ли!

Вот то же самое и с огромной безрисковой доходностью в инвестировании — её НЕ бывает. В смысле, доходность огромная бывает, но без риска — НЕ бывает. ッ

Как считать среднегодовую доходность

Срок владения активами может составлять несколько лет. При этом большинство активов не растет на одну и ту же величину. Такие активы как акции могут падать или расти на десятки или сотни процентов в год. Поэтому хочется знать, сколько в среднем в год росли ваши инвестиции. Как тогда вычислить среднюю годовую доходность? Среднегодовая доходность рассчитывается через извлечение корня по формуле:

Формула 1

где n — количество лет владения активом.

Пример расчета доходности, если бы мы владели акцией 3 года:

3√125/100 — 1 ∗ 100% = 7,72%

Формула 2

Другая формула расчета среднегодовой доходности — через возведение в степень.

Доходность по этой формуле очень просто вычислить в Ecxel. Для этого выберите функцию СТЕПЕНЬ, в строке Число введите частное от деления 125/100, в строке Степень введите 1/n, где вместо n укажите количество лет, за скобками добавьте -1.

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

Облигации

Этот вид пассивного дохода работает аналогично вкладам с фиксированной доходностью. В этом случае бизнес или государство с помощью облигаций берет у вас деньги в долг. За это вы можете получать проценты по долгу — купоны, которые компании платят раз в квартал или полгода. Обычно условия зависят от облигации и оговариваются заранее — на сколько лет компания берет деньги в долг, под какой процент и как часто будет их выплачивать.

Продать облигации можно в любое время, даже раньше оговоренного срока. Но по рыночной цене, которая может измениться. Иногда это даже «на руку» — можно выиграть на разнице покупок и продаж.

Порог входа. От 1000 рублей.Доходность. Обычно доход по облигациям немного выше, чем по вкладам, — до 10% годовых. Бывают ставки и выше, но в этом случае высокий риск дефолта эмитента — можно как заработать, так и потерять вложенные средства.

Риски. Можно потерять как проценты так и тело инвестиции в случае банкротства компании, выпустившей ценные бумаги. Также если облигация непопулярна, ее будет сложно купить или продать по рыночной цене. Более того, большинство классических облигаций также как и вклады никак не защищены от инфляции.

Как подстраховаться. Чтобы избежать указанных рисков, лучше вложиться сразу в несколько облигаций и сформировать диверсифицированный портфель из ценных бумаг разных компаний в разных валютах. Лучше обращать внимание на облигации крупных компаний как российских, так и иностранных. И не гнаться за высокой доходностью — она может привести к потере денег.

F.A.Q.

Можно ли положить деньги на ИИС и не покупать ценные бумаги?

Формально да. Но я не рекомендую этого делать. Согласно статье 54.1 Налогового Кодекса РФ, вычет не предоставляется по сделкам, основной целью которых является получение вычета. Таким образом, налоговая может не принять вашу форму 3-НДФЛ и отказать в получении вычета.

Когда лучше заводить деньги на ИИС, в начале или в конце года?

В целом разницы нет. Но заводить деньги на счет выгоднее в конце года. Условно — вы сможете положить деньги в декабре, а уже в следующем году претендовать на вычет.

Когда можно выводить деньги с ИИС?

Согласно правил использования ИИС, вы не можете выводить деньги ранее чем через три года после открытия счета. Если выведете раньше, потеряете право на вычет. Если вычеты уже получали по этому счету — придется вернуть.

Какую бумагу сейчас лучше купить, чтобы получить такую доходность, как в кейсе?

На этот вопрос сложно ответить однозначно, к тому же я не инвестиционный консультант и не имею права давать рекомендации по покупкам бумаг на фондовом рынке.

Если говорить конкретно про ОФЗ, то я считаю, что их потенциал роста на текущий момент практически исчерпан. В цену уже заложено ожидание снижения ключевой ставки до 6%. Рост может продолжиться, только если ставку уронят еще ниже.

Что мне делать, если я не имею официального дохода?

Если у вас нет официального дохода, то вы не можете претендовать на вычет типа 1. В этом случае рекомендую подавать заявку на получение вычета типа 2.

Также обращаю внимание — вычет типа 1 предоставляется с суммы не более 400 тысяч рублей в год. Если ваш официальный заработок за год меньше 400 тысяч, размер вычета также будет уменьшен.

Калькулятор сложного процента

Если вам нужно рассчитать свой будущий капитал — скачайте простой онлайн калькулятор в excel, который я для вас подготовил. Эта небольшая таблица позволит рассчитать сумму сбережений при единовременном крупном взносе, а также при регулярном инвестировании тех сумм, что семья сберегает год за годом:

Финансовые компании, предлагающие накопительные планы для создания капитала — позволяют в своих калькуляторах готовить проекты сберегательных контрактов. Это расчёт вашего будущего капитала с учётом планируемой ставки доходности, издержек и бонусов, а также взносов и изъятий средств на протяжении программы накоплений.

Подобный расчёт может выглядеть так:

Обратите внимание на выделенные цифры. За 25 лет действия этой накопительной программы человек в сумме сделает 300.000 USD взносов, инвестируя по 1.000 USD ежемесячно. И если средняя доходность его инвестиционного портфеля за время действия программы составит 7% годовых в валюте — то к завершению накоплений его капитал составит 817.405,33 USD.

Это — почти в три раза больше суммы сделанных взносов. Человек использовал сложные инвестиции при размещении средств в акции и облигации, и серьёзно преумножил свой капитал.В этом же проекте накопительного плана есть неброская диаграмма:

сможет получать после того, как завершит программу накоплений, и создаст личный капитал.

Почему я пишу об этом?

Каждый человек в нынешнее время должен понимать, что государство не в силах обеспечить нормальный уровень жизни пожилых людей, которые завершили карьеру и вышли на пенсию. И поэтому каждому из нас необходимо личное пенсионное планирование.

Чтобы обеспечить свои зрелые годы — каждому из нас за время карьеры нужно создать личный капитал. Именно эта важнейшая задача и побуждает нас инвестировать. И во многом эта статья — о том, как это делать правильно.

Высокая доходность — это сколько? Конкретная зависимость уровня риска от доходности!

За 12 лет в инвестировании я лично пришёл к определённым цифрам, которые вполне чётко помогают мне определить, высокая доходность в инструменте или низкая!

Я не претендую на истину в 1-ой инстанции со своей градацией. У других инвесторов или финансовых консультантов цифры могут отличаться. Но сейчас я поделюсь с Вами именно своим видением.

Итак, к низкому уровню риска я отношу те инструменты, доходность в которых НЕ превышает 20% — 30% ГОДОВЫХ! Не важно, в какой валюте — в мягкой (рубли, тенге, гривны и т.д.) или в твёрдой (доллар США, евро, фунт, франк и т.д.) Это в любом случае будет консервативный и низкорисковый инструмент, по моему мнению. К среднему уровню риска я отношу те инструменты, которые предлагают инвесторам доходность от 30% до 60% ГОДОВЫХ! То есть риск здесь будет НЕ минимальным, но и НЕ максимальным. Работать вполне можно и достаточно спокойно, но размер депозита уже должен быть выбран значительно ниже, чем для низкорисковых инструментов! Ну и 60% — 150% ГОДОВЫХ — это высокорисковые инструменты. Работать с ними нужно КРАЙНЕ осторожно и всегда надо быть готовым к тому, что мы вообще ничего не заработаем в таком инструменте, а потерям свой вклад! Соответственно, и размер депозита нужно выбирать для таких инструментов значительно ниже, чем для консервативных или умеренных инструментов.

По-хорошему для высокорисковых инструментов у Вас должен быть сформирован отдельный банк, который может составлять 20% — 30% от Вашего общего инвестиционного капитала. И уже от этого отдельного банка Вы берёте НЕ более 10% — 20% для каждого отдельного высокорискового инструмента.

Но как же доходность свыше 150% ГОДОВЫХ? — А это, друзья, просто запредельный уровень риска. Супер высокий риск в мире высокого риска! Работать с такими инструментами можно исключительно в том случае, если Вы понимаете, как это делать. Имеете соответствующий опыт, знания и навыки, а также в любой момент готовы ЛЕГКО потерять ВЕСЬ свой вклад, сделанный в такой инструмент!

Если Вы серьёзно верите в то, что где-то существуют инструменты, которые дают 20% — 30% в МЕСЯЦ и при этом обладают низким уровнем риска, то Вам нужно как можно скорее гнать это ошибочное убеждение из своей головы.

Во всяком случае, за 12 лет практического опыта в инвестировании я таких инструментов НЕ встречал, НИ РАЗУ! Хотя, есть несколько извращённых вариантов, при которых риски можно снижать даже в агрессивных инструментах…

Налог на доход по вкладам

c 1 января 2021 года введены новые правила налогооблажения дохода по вкладам.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Условия пролонгации

- Автоматическая пролонгация осуществляется на условиях, действующих по вкладу «Дополнительный процент» на дату пролонгации. Ставка вклада будет как по вкладу «Сохраняй» для соответствующего срока и суммы вклада на дату продления.

- Количество пролонгаций не ограничено.

Наличие финансовой подушки

Она из ключевых ошибок начинающих инвесторов - это отсутствие резервного фонда (финансовой подушки безопасности).

Что это такое? Это определенная сумма, которая находится в резерве и ни при каких обстоятельствах не подвергается риску и не тратится.

Такую подушку создают на случай:

- потери работы;

- потери трудоспособности;

- непредвиденных трат;

- форс-мажора.

Сюда же можно отнести и инвестирование, ведь никто не даст 100-процентной гарантии того, что вложения будут удачными. В случае просадки депозита приобретенные активы могут быть проданы и выведены из инвестиционного портфеля с убытком. Также бывают случаи, когда инвестор теряет все вложенные средства. В качестве страховки от таких случаев и создается резервный капитал (финансовая подушка безопасности), имея который инвестор никогда не останется без средств к существованию.

Как правило, это сумма хранится на депозитах в надежных банках и равняется 3–6 месячным доходам семьи. Если такой капитал создан, при этом есть стабильный доход и отсутствуют долги, то можно считать, что человек достаточно защищен и может позволить себе инвестировать без потери качества жизни. Также "финансовую подушку" можно держать на накопительных счетах. Подробнее об этом виде счетов читайте в нашей специальной статье.

Как создать резервный капитал:

- проанализировать свои расходы;

- предпринять шаги по увеличению доходов;

- откладывать 10% от ежемесячного поступления средств;

- отказаться от вредных привычек и спонтанных покупок;

- откладывать все нерегулярные денежные поступления (подарки, премии, проценты по депозитам и т. д.).

Если задействовать все эти средства, то можно собрать требуемую сумму примерно за 10 месяцев.

Внимание! Нежелательно инвестировать средства в высокорисковые проекты, не имея резервного капитала. В противном случае психологическая нагрузка будет слишком высокой, и есть риск вывода средств во время значительной просадки под воздействием эмоций.

Наличие и отсутствие кредитов и долгов

Наличие долгов и кредитов можно рассматривать как условие, усложняющее или делающее невозможным вложение средств. Но не все экономисты согласны с этим.

Например, всемирно известный финансовый консультант Бодо Шофер советует примерно 50% от незапланированного дохода (если таковой имеется) инвестировать в проекты с минимальным риском, а другие 50% потратить на погашение кредита.

Однако такой подход не всегда обоснован, так как размер процентов по кредиту всегда превышает размер процентов по вкладу примерно в 1,5–2 раза. Поэтому данный вариант можно рассматривать только как средство сохранения капитала и возможность уберечь его от инфляции.

Еще один довод "против" - это то, что, инвестируя деньги при наличии непогашенного кредита, человек лишается средств, которые он мог бы сэкономить на процентах по кредиту, и в то же время берет на себя дополнительные риски. А это значит, что в случае неудачного вложения он рискует остаться без накоплений и с непогашенным кредитом, что еще больше усугубит ситуацию.

Если решение принято в пользу вложения, то нужно обратить внимание на следующие факторы:

- процентную ставку по кредиту;

- остаток суммы по кредиту;

- ожидаемый доход по инвестициям;

- степень риска.

Готовность потерять деньги

При инвестировании следует быть готовым к тому, что все вложенные средства могут быть потеряны. А это значит, что не стоит уподобляться людям, которые на пике роста фондового рынка продают свои квартиры и вкладывают все деньги в ценные бумаги. Как правило, результат таких действий - финансовый крах. Поэтому здесь на первый план выходит ответственность и адекватная оценка своих возможностей.

Готовность потерять деньги можно охарактеризовать как готовность брать на себя инвестиционный риск.

Здесь учитываются следующие составляющие:

- Активы.Все активы, имеющиеся в распоряжении инвестора, оцениваются в соответствии с их ликвидностью. Наиболее весомое значение имеют высоколиквидные активы, то есть те, которые могут быть использованы в любое время без риска потери их ценности (счета в банках, депозиты, наличные и т. д.).

- Обязательства. К ним относится ипотека клиента во всех финансовых учреждениях. Данный показатель уменьшает общую сумму активов.

- Обязательные ежемесячные расходы. Сюда входят: затраты на питание, коммунальные услуги, ежемесячные платежи по долговым обязательствам, страховые взносы, оплата транспорта и другие текущие расходы.

После того как определена сумма по каждому показателю, применяют формулу:

(активы – обязательства) / ежемесячные расходы.

В результате получается коэффициент, который показывает количество месяцев, в течение которых клиент может покрывать ежемесячные расходы.

Например:

- активы семьи составляют 1 млн руб.;

- обязательства (ипотека) - 100 тыс. руб.;

- ежемесячные расходы - 30 тыс. руб. в месяц.

(1 000 000 – 100 000) / 30 000 = 30

В приведенном примере бюджет семьи позволяет покрывать расходы на протяжении 30 месяцев (2,5 лет). Проще говоря, если человек продаст все свои активы, то ему хватит средств, чтобы прожить 30 месяцев, не снижения уровень жизни. В данном случае семью можно назвать финансово защищенной.

Но если полученный результат показывает, что семья не может покрыть расходы даже за один месяц, то от инвестирования лучше отказаться.

Если в результате выяснилось, что человек может покрыть расходы за 2 месяца, то ему рекомендуется совершать вложения в проекты с минимальным риском. Это могут быть: облигации крупных компаний, государственные облигации, банковский депозит, покупка золота или недвижимости. Такие вложения не приносят большого дохода, но дают высокую гарантию, что инвестор не потеряет вложенные средства.

Если коэффициент превысил планку 3 месяца, то можно позволить себе пойти на максимальный инвестиционный риск. В данном случае можно инвестировать в акции предприятий, иностранную валюту, фьючерсы, опционы, стартапы и т. д. Такие инструменты могут приносить довольно высокую прибыль, но при этом не считаются высокорисковыми.

Кроме того, нужно учесть еще несколько моментов.

Во-первых, следует подумать над тем, какое количество денег можно заморозить и на какой срок, так как именно сроки определяют величину рисков.

Во-вторых, сумма вложений должна быть такой, какую можно позволить себе потерять без снижения уровня жизни.

В-третьих, эта сумма должна быть взята только из свободных денег. Ни в коем случае не следует брать в кредит средства для инвестирования.

В-четвертых, размер вложенной суммы не должен вызывать психологического дискомфорта.

Специальные предложения:

Альфа-банк

Дебетовая Альфа-Карта с преимуществами + накопительный счет с ежемесячной выплатой процентов:

- Доход на остаток 7% годовых (первые 2 календарных месяца на сумму до 300 000 ₽)

- Кэшбэк 2% на всё первые 2 календарных месяца, потом 1,5% при тратах от 10 000 в месяц.

- Счёта в валюте ₽, $, €, £, ₣

- Бесплатное обслуживание карты - всегда, без условий.

Экспобанк

Вклад «Сезон роста» до 7,61% годовых в рублях, если открыть вклад онлайн!

Как открыть вклад онлайн?

- Оставьте заявку на получение Накопительной карты Экспобанка - обслуживание Бесплатное

- Зарегистрируйтесь в Интернет-банке или мобильном приложении «Экспо-Онлайн»

- Пополните счет карты любым удобным Вам способом (переводом p2p, переводом СБП, переводом платежным поручением) и откройте вклад в Интернет-банке или мобильном приложении «Экспо-Онлайн»

Росгосстрах Банк

Вклад «Отличный старт» - для автомобилистов ставка 6,7%

Удобные условия: Вклад открывается в рублях на сумму от 50 000 рублей. Годовая процентная ставка составляет 6,2% при сроке вклада 181 день, 6,5% при сроке вклада 367 дней, 6,7% при сроке вклада 732 дня. При досрочном востребовании вклада проценты выплачиваются по ставке 4% годовых при условии нахождения средств на вкладе более 270 дней и при предъявлении водительского удостоверения или СТС (ПТС) на автомобиль, в остальных случаях проценты выплачиваются по ставке, составляющей 0,001% годовых.Росгосстрах банк — часть группы банка «Открытие» с фокусом на обслуживание клиентов автолюбителей.

Дебетовые карты могут быть выгоднее, чем вклады:

- Высокий процент на остаток и ежемесячная выплата процентов;

- Снятие и пополнение в любое время без ограничений;

- Кэшбек при оплате картой.

Вклады в Микрофинансовые компании:

- доход до 20% в рублях и до 12% в валюте;

- Срок от 1 месяца;

- Выплата процентов ежемесячно;

- Сумма вклада от 1,5 млн. рублей.

- https://avdenin.ru/invest/investicii-pod-slozhnyj-procent.html

- https://www.sberbank.ru/ru/person/contributions/vklad_dop_proc

- https://rb.ru/opinion/7-passive-income/

- https://vc.ru/finance/91285-kak-mne-udalos-poluchit-25-godovyh-na-rossiyskih-obligaciyah-federalnogo-zayma

- https://calcus.ru/kalkulyator-vkladov

- https://1000bankov.ru/services/vklad-calc/

- https://upavla.ru/30-procentov-v-mesyac-bez-riska.html

- https://activeinvestor.pro/kak-schitat-dohodnost-investitsij-formuly-rascheta/

- https://www.Finam.ru/education/likbez/kuda-vlozhit-dengi-pod-procent-i-ezhemesyachnyiy-doxod-20190605-131239/

{kind=link}