Как выбирать облигации для инвестиций: подробная инструкция

Какой тип облигаций выбрать

На Московской бирже представлено четыре основных типа долговых бумаг:

- государственные облигации – ОФЗ и КОБРы, причем физлица могут купить только ОФЗ;

- муниципальные облигации, которые подразделяются на собственно муниципальные (выпускаются городами, районами и отдельными муниципальными образованиями) и субфедеральные (выпускаются субъектами РФ);

- корпоративные, которые выпускаются российскими компаниями;

- еврооблигации, которые эмитируются также российскими компаниями, но не в рублях, а в другой валюте.

Какие именно облигации выбрать, зависит от типа вашего портфеля и ваших конечных целей.

Если вы хотите собрать полностью консервативный портфель чисто для сохранения средств, то достаточно выбрать самую доходную ОФЗ на сегодняшний момент – естественно, с учетом срока, когда вы планируете выйти в кэш. Вам нет смысла покупать длинную ОФЗ со сроком погашения через 10 лет, если вы планируете выйти в деньги через три года – ищите ОФЗ со сроком погашения в ближайшие три года.

Для генерации стабильного денежного потока с помощью ОФЗ можно купить 6 выпусков госбумаг с купоном, который выплачивается раз в полугодие – так вы можете получать деньги каждый месяц.

Если же необходима большая доходность, чем может предложить ОФЗ, то нужно повышать уровень риска и выбрать корпоративные и муниципальные облигации для покупки.

Еврооблигации целесообразно покупать для диверсификации валютного риска, но там довольно большой порог входа – от 1000 единиц валюты.

Далее я расскажу о том, как правильно отобрать нужные бонды и на что обратить внимание, и эти правила касаются, главным образом, корпоративных облигаций. Но они вполне применимы и к муниципальным, и к любым зарубежным долговым инструментам, например, еврооблигациям.

Тренировка

Потребуется выбрать брокера и открыть счет, лучше сразу открыть индивидуальный инвестиционный, чем раньше, тем быстрей пройдет 3 года. После можно приступать к тренировке. Здесь лучше начинать с небольшого депозита, приносите те деньги, которые вы не боитесь потерять. Сумма для вас должна быть не критичной. Когда речь идет о торговле последними деньгами присутствует психологический фактор, стресс и неверные решения быстро увеличить сумму будут присутствовать 100%. Лучше начать с малого, постепенно наращивая капитал.

Демо-счет

Для начала можно выбрать демо-счет, который представлен большинством брокеров на Московской бирже. Не стоит долго сидеть на счете этого типа, достаточно уделить время изучению терминала, каковы особенности открытия графика и заключения сделок, что и где расположено − демо-счет это идеальное решение. Помните, что работа на реальном терминале и демонстрационном − это две разные разницы.

Самостоятельное инвестирование или работа с консультантом?

Этот вопрос очень актуален для новичков, начинающих работать и осуществлять инвестиции денег в акции и облигации. Лучше начать самому, поняв, как все работает реально подобрать проверенного, профессионального консультанта. В противном случае присутствует вероятность попасть на неопытного эксперта, который сольет все деньги.

Чем облигации отличаются от других инструментов

- Доход по ним выше, чем от вклада, но и риски выше, так как вклады застрахованы банком.

- Доход можно рассчитать заранее, в отличие от акций.

- Доход ниже, чем по акциям, но зато и риски ниже.

Часто задаваемые вопросы

Нужен ли мне брокер для покупки государственных облигаций?

Это зависит. Если вы хотите купить облигации федерального правительства США (казначейские облигации США), вы можете сделать это прямо на веб-сайте Казначейства США без уплаты каких-либо комиссий. Если вы хотите купить муниципальные облигации США, вам нужно будет купить их через брокера.

Сколько мне нужно инвестировать в облигации?

Это полностью зависит от конкретного типа облигации и брокера, продающего облигации. Например, в то время как вы можете купить казначейские облигации США всего за 100 долларов, подобные Sharestates требуют минимальных инвестиций в размере 5,000 долларов.

Сколько я могу заработать на имущественных залогах?

Облигации собственности предлагают очень высокую доходность. Если вы инвестируете в недвижимость через краудфандинговую платформу, вы должны рассчитывать на получение 5-7% в год от арендных платежей. Более того, вы также будете получать годовой доход в виде благодарности. В прошлом году медианная стоимость домов в США увеличилась в среднем на 6-7%.

Почему по муниципальным облигациям выплачивается такая высокая процентная ставка?

Поскольку муниципальные облигации более рискованные, чем облигации, выпущенные федеральным правительством США, это отражается в годовой процентной доходности. Основная причина их более высокого уровня риска заключается в том, что местные органы власти не имеют права печатать больше долларов США. Если у вас есть муниципальные облигации, выпущенные администрацией, расположенной в неблагополучном районе или в регионе, который страдает от высокого уровня безработицы, это означает, что местные налоговые поступления снизятся. Таким образом, существует более высокий риск дефолта.

Получу ли я проценты, инвестируя в ETF облигаций?

Когда вы инвестируете в облигационный ETF, вы фактически не владеете базовой облигацией. Вместо этого вы размышляете о том, будет ли облигация увеличиваться или уменьшаться в цене. Следовательно, вы не будете получать проценты при инвестировании в облигационный ETF.

Могу ли я продать свои облигации до наступления срока их погашения?

Это зависит от конкретной облигации, которую вы держите. Если облигация работает на высоколиквидном рынке (например, казначейских облигациях США), вы можете продать их на вторичных рынках до истечения срока их действия. Однако имейте в виду, что если стоимость облигаций снизилась, вы можете получить меньше, чем вы платите. Вам не нужно беспокоиться о стоимости облигаций, если вы держите их до наступления срока погашения, поскольку процентные ставки фиксированы.

Как отбирать облигации: основные принципы

Отбор облигации состоит из трех последовательных шагов:

- оценка самой облигации (т.е. ее параметров, чтобы определить, подходит ли облигация для вашего портфеля);

- оценка надежности эмитента (чтобы он не схлопнулся);

- оценка доходности облигации.

Пойдем последовательно по этим шагам. Для начала определимся, какая же облигация нам вообще нужна.

Номинал облигации

Вопреки распространенному мнению, номинал – это не начальная цена облигации. Это выплата, которую вы получите при погашении облигации. Начальная же цена определяется при первичном размещении долговых бумаг и, как правило, она немного ниже номинала.

На российском долговом рынке чаще всего встречается номинал в 1000 рублей, но есть бонды с номиналом как в 1 рубль, так и в 100 000 рублей. Поэтому на всякий случай проверяйте.

Рыночная цена облигации обычно находится где-то около номинала, меняясь в зависимости от ставок в экономики, накопленного купонного дохода, новостей об эмитенте и других факторов, подробнее здесь.

Вам нужно заранее узнать цену облигации, чтобы планировать свою покупку. Понятно, что если у вас нет 100 тысяч рублей, то вам нужны бонды с меньшим порогом входа.

Если вы купили облигацию по цене ниже номинала, а продали дороже или дождались погашения по номиналу, то с полученной прибыли нужно будет уплатить подоходный налог.

Тип купона

Один из основных принципов выбора облигации для инвестирования – порядок выплаты купона. У облигаций имеется несколько типов купонов.

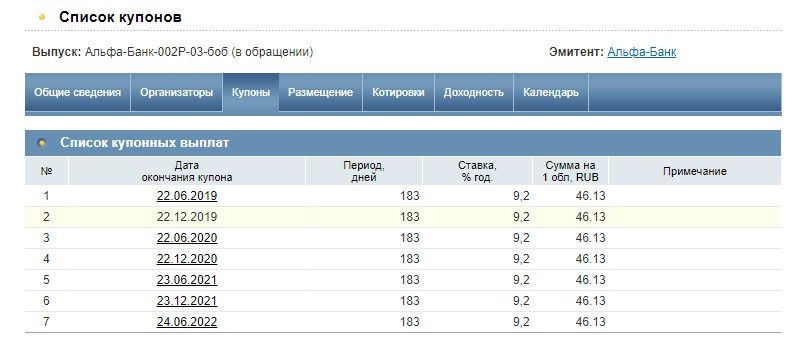

Наиболее понятный и простой вариант выплаты – постоянный купон, т.е. ситуация, когда ставка по купону зафиксирована на всё время существования бонда. Например, у облигации Альфа-Банк-002Р-03-боб купон постоянный – 9,2%. Каждые полгода эмитент перечисляет инвесторам 46,13 рублей на каждую бумагу.

Но есть и другие схемы:

- фиксированный постоянный купон – ставка меняется по заранее определенному плану;

- переменный купон – ставка меняется эмитентом по его желанию (и в зависимости от рыночной ситуации);

- плавающий купон – ставка меняется в зависимости от внешних показателей, ее значение может прибыть привязано к ставке РУОНИА, курсу доллара, ключевой ставке, размеру инфляции и т.д.

Если вам важен стабильный доход, то лучше выбирать постоянный или фиксированный купон, так вы сможете спрогнозировать вашу прибыль. Облигации с переменным купоном лучше брать, если вы планируете избавиться от бонда до момента изменения ставки.

Самый интересный вариант с плавающим купоном. Если вы купите такую облигацию, то сможете застраховаться от ряда рисков, например, от резкого увеличения инфляции, если размер купона будет привязан к индексу потребительских цен. Но можете и потерять в доходности, если инфляция уменьшится.

Периодичность выплаты

Эмитенты обычно платят купоны с периодичностью раз в год, раз в 6 месяцев, раз в квартал и раз в месяц. Другие схемы редки, но тоже используются.

Здесь выбор остается целиком на ваше усмотрение: как удобнее получать выплату, ту облигацию и оставляете. Отмечу только, что облигации, по которым купон выплачивается чаще, при прочих равных условиях менее волатильны, так как накопленный купонный доход не успевает оказать значительную цену на бумагу.

Срок погашения

Чтобы правильно выбрать облигацию для вашего портфеля, нужно знать момент выхода из нее. Самый оптимальный вариант – дождаться погашения бумаги. Так вы точно будете знать, какую сумму получите на выходе. Не стоит покупать бумаги со сроком погашения через 10 лет, если вам нужен кэш через 3 года, так как у длинных бумаг повышенная волатильность и, возможно, вам придется продавать ваши облигации ниже цены покупки.

Обратите внимание, что когда вы будете выбирать подходящие облигации на профильных сайтах, например, rusbonds.ru или cbonds.ru, то задавайте при поиске не «Период обращения», а именно дату погашения облигации. Если вы выберите «Период обращения», то просто отсортируете 1-летние, 3-летние, 10-летние и прочие облигации без учета даты погашения. Может выйти так, что вы получили список 3-летних облигаций, из которых половина погашается в следующем году, а вообще-то вы искали облигации с погашением через три года.

Еще один момент – на рынке есть вечные облигации, у которых нет срока погашения. Например, такие есть у Россельхозбанка. Эти облиги могут быть погашены только по оферте, если она вообще предусмотрена.

Субординированные и обыкновенные облигации

На рынке есть субординированные облигации – от них начинающему инвестору лучше держаться подальше. В случае банкротства выплаты по ним эмитент совершает в последнюю очередь, т.е. после погашения обыкновенных облигаций, векселей и долгов перед банкам и прочими кредиторами. Не факт, что до владельца суборда дойдут хоть какие-то деньги. Кроме того, в ряде случае субординированные облигации можно просто списать – без объявления банкротства.

Поэтому суборды считаются долговыми бумагами второго сорта. Если вы не знаете, как с ними работать и не готовы принять дополнительный риск, лучше отказаться от них.

Как узнать, является ли облигация субординированной? Это указывается в проспекте эмиссии и в карточке выпуска на специализированных сайтах типа cbonds.ru.

Конвертация

Некоторые выпуски облигаций могут быть конвертированы во что-то другое, например, в акции. Если вам такой «сюрприз» не нужен, берите облигации без конвертации. Если нужен – смотрите, на каких условиях и в какой актив может быть «переделана» облигация.

Амортизация

Некоторые эмитенты выплачивают номинал облигации частями – например, сначала 10%, потом 20%, потом еще 20% и, наконец, остаток – 50%. Иногда эти части могут быть равными – например, группа ЛСР погашает свою облигацию Группа ЛСР-БО-001P-02 равными долями, по 20% от номинала.

Соответственно, инвестор будет с каждой выплатой получать вместе с купоном еще и 200 рублей – пока облигация не будет погашена полностью.

Амортизация удобна, если вам нужно постепенно высвобождать средства и перекладывать их в какие-то другие активы. Если вам нужно просто продержать деньги в течение определенного периода, выбирайте облигации без амортизации.

Учтите, что 99% муниципальных облигаций идут с амортизацией. Среди корпоративных доля бондов с амортизацией – примерно 30% от общего числа.

Оферта (call и put)

Еще один параметр, на который стоит обратить внимание при выборе облигаций для инвестирования – наличие оферты. Если говорить простыми словами, то оферта – это выкуп облигации по номиналу до истечения срока ее обращения. Например, у облигации Газпромбанка ГПБ-16-боб срок погашения – 18.04.2024, но банк выставил по ней оферту 20.10.2020. Следовательно, в день оферты можно реализовать облигацию по номиналу в 1000 рублей, не дожидаясь наступления 2024 года.

Оферта бывает двух видов:

- безотзывная, или же оферта с put-опционом – инвестор сам принимает решение, предъявлять ли к погашению имеющиеся у него облигации, или оставить их себе;

- отзывная, она же оферта с call-опционом – эмитент имеет право сам погасить собственные облигации, не спросив об этом инвесторов и не заручившись их согласием.

После оферты купон, как правило, меняется. Иногда вплоть до 0,01%.

Поэтому при выборе облигации обязательно смотрите, есть ли у нее оферта. Иначе может случиться так, что вы купите облигацию с погашением через 5 лет, а через 2 года эмитент предъявит оферту с put-опционом и снизит купон с 7% до 0,01%. Если инвестор не будет знать об оферте, он может пропустить дату предложения и получит облигацию с копеечным доходом.

Дюрация

Этот параметр позволяет точнее оценить риски облигации. Если говорить упрощенно, то дюрация показывает, за сколько дней инвестор выйдет в безубыток, купив данную облигацию. Чем ниже дюрация, тем ниже риски. Более длинные облигации с редкой выплатой купонов имеют большую дюрацию, чем короткие и с частой выплатой. Дюрация также учитывает инфляцию и дисконтирование денежных потоков (реинвест).

Помимо простой, есть модифицированная дюрация. Она показывает, как изменится цена облигации при изменении ее доходности на 1%, причем эта зависимость обратная. На практике это означает, что если значение модифицированной дюрации равно 2, то при изменении доходности на 2% ее цена упадет примерно на 4%. Словом, чем выше значение модифицированной дюрации, тем более волатильна облигация.

В целом, если вы собрались держать облигацию до погашения, то на дюрацию можно не смотреть. Если же вы собираетесь продать ее, не дожидаясь погашения, то при прочих равных лучше отдавать предпочтение бондам с меньшей дюрацией (например, если у вас есть две облигации с равным купоном и примерно одинаковым сроком погашения).

Ликвидность

Еще один параметр, на который инвесторы забывают обратить внимание. Ликвидность показывает, насколько просто купить и продать облигацию. Если объем торгов бондом маленький, то вы можете не купить нужный объем или купите по завышенным ценам. А продавать будете вынуждены долго и по более низкой стоимости.

Оценить ликвидность можно по объему торгов. Если ежедневно на рынке обращается несколько миллионов «представителей» определенного выпуска, то можно за ликвидность не переживать. Если же объем оборотов низкий (например, меньше 100 тысяч рублей в день), а вы решите купить облигаций на 500 тысяч рублей, то сделка просто не состоится.

Сравните обороты торгов за неделю по разным облигам. Например, ликвидность выпуска Автодор ГК-001Р-01-боб оставляет желать лучшего – всего 6 сделок за неделю на сумму 60 тысяч рублей. А вот выпуск Альфа-Банк-002Р-03-боб выглядит намного интересней.

Как покупать ETF на облигации в США

ETF на облигации полностью отличаются от других типов облигаций, которые мы обсуждали до сих пор. ETF (Exchange Traded Fund) - это финансовый продукт, который отслеживает движение актива или группы активов. Это может быть что угодно из фондовых рынков, таких как NYSE, Gold и Silver, и, конечно же, облигаций.

Ключевое отличие облигационных ETF заключается в том, что вы фактически не владеете облигациями и, следовательно, вы не являетесь держателем облигаций. Таким образом, вы не имеете права на выплату процентов. Вместо этого вы просто размышляете о том, будет ли, по вашему мнению, стоимость облигации повышаться или понижаться на вторичном рынке. Более того, поскольку ETF просто отслеживают цены на облигации, срок их действия никогда не истекает.

Одна из лучших особенностей облигационных ETF - это то, что они предоставляют вам беспрепятственный доступ к иностранным рынкам облигаций. Как мы отмечали ранее, если вы не являетесь институциональным инвестором, покупка иностранных облигаций практически невозможна. Однако при прохождении облигационного ETF процесс проходит без трения.

Примите во внимание, что даже если ETFs могут быть открыты как производный инструмент фонда фиксированного дохода, это все равно будет считаться Торговля акциями на глазах у регуляторов и IRS.

Союзник Инвест

Комиссии и минимальные депозиты

Ally Invest размещает на своей платформе большое количество облигационных ETF. Вы будете платить 4.95 доллара за сделку ETF с облигациями на обоих концах транзакции.В Ally Invest нет минимального депозита.

Как покупать корпоративные облигации на Ally Invest - учебное пособие:

- Шаг 1: Загрузите приложение Ally Invest на свое мобильное устройство;

- Шаг 2: Введите свою личную информацию, включая номер социального страхования;

- Шаг 3: В большинстве случаев Ally Invest мгновенно подтвердит вашу личность;

- Шаг 4: Сделайте депозит с помощью своей дебетовой / кредитной карты или банковского счета;

- Шаг 5: Перейдите в раздел ETF облигаций на сайте;

- Шаг 6: После того, как вы выбрали ETF облигаций, в который хотите инвестировать, решите, хотите ли вы купить или продать;

- Шаг 7: Введите сумму, которую хотите инвестировать, и завершите сделку;

- Шаг 8: Вы можете выйти из сделки в любой момент.

На что обратить внимание при анализе эмитента

Итак, вы отобрали некий пул облигаций в соответствии с вашими критериями. Например, корпоративные облигации без оферты и без амортизации, не суборды, неконвертируемые, с постоянным доходом и хорошей ликвидностью. Как теперь выбрать, каким компаниям доверить деньги?

Для этого оцениваем сам эмитент. Для начала найдем информацию о нем. Самый простой способ сделать это – зайти на сайт компании, найти раздел «Инвесторам» или «Информация» и скачать отчет за последний год (а лучше – три, чтобы посмотреть в динамике).

Вот как этот раздел выглядит на сайте Сбербанка.

Теперь приступаем к анализу отчетности. На какие параметры нужно обратить внимание, чтобы выбрать корпоративные облигации с большим доходом и низким риском дефолта.

Динамика прибыли

Компания должна генерировать прибыль. Причем ежегодно и ежеквартально должен наблюдаться прирост. Даже если компания цикличная, «дно» каждого последующего цикла должно быть выше предыдущего – иначе это не цикл, а порочный круг или даже воронка в ад.

Нормальным считается прирост на уровне выше ставки по купону. А лучше – раза в 2-3 выше его. Так, если компания обещает платить по 15% годовых, то ее прибыль должна расти минимум на 20-30% в год.

Но надо понимать, что бизнес у каждой компании разный. Я уже писал про цикличность. У таких компаний не стоит ожидать постоянного и равного прироста капитала. Другие компании, например, IT-сектора, могут находиться в стадии развития и пока не генерировать прибыль, а только уничтожать кэш. От крупных компаний уровня Сбербанка, ВТБ, Лукойла, Газпрома и т.д. также не всегда следует ожидать двукратного прироста доходности.

Словом, при анализе динамики прибыли нужно понимать, откуда берется прибыль и от чего зависит ее размер и прирост.

Величина долга

Это очень важный параметр. Если компания излишне закредитована, то значительную часть прибыли будут съедать проценты. Нормальным считается уровень закредитованности на уровне 50-60%. Если этот уровень выше 80%, то такую облигацию не стоит брать.

Также посмотрите на мультипликаторы. Оптимально, если соотношение net debt / EBITDA ниже 4, а долг / прибыль на уровне не более 6-7. Если значения выше этих параметров, то это значит, что компания занимает больше, чем зарабатывает.

Также смотрите на динамику и на структуру долгов. Если у компании только один источник заимствований, например, только облигации, то это служит негативным сигналом. Возможно, банки не дают ей кредиты, потому что знают что-то такое, чего не знают частные инвесторы?

А вот высокий уровень займов, предоставленных материнской компании, может быть расценен положительно, потому что в случае чего эти долги запросто реструктуризируют или спишут.

В общем, смотрите по ситуации.

Соотношение активов и пассивов

В идеале соотношение активов и пассивов должно быть примерно одинаковое, с небольшим преобладанием активов. Последнее важно, так как в случае каких-то финансовых проблем у компании должно хватить активов, чтобы полностью рассчитаться с кредиторами.

Практически полное отсутствие пассивов или наличие небольшой их части можно трактовать как минус. Ведь получается, что бизнес не использует свои возможности на полную катушку – заняв деньги, он мог бы генерировать больше прибыли.

Были ли дефолты по бондам в прошлом

При выборе, какие облигации купить, обязательно смотрите на историю эмитента. Если раньше он уже допускал дефолты (пусть и технические, когда выплата в итоге была произведена позже), то вероятность повторения подобной ситуации высока.

Если эмитент часто не исполняет обязательства перед инвесторами, то лучше не берите его облигации.

Количество выпусков в обращении

Это позволяет косвенно оценить долговую нагрузку (полную структуру долга можно посмотреть в отчетности). Одно дело, что у Сбербанка два десятка выпусков на миллиарды рублей. А если мелкая контора постоянно эмитирует облигации, то это повод задуматься.

Также посмотрите прошлые выпуски. Некоторые компании практикуют такую схему:

- выпускают облигацию на определенный срок, например, 3 года;

- через 2 года эмитируют второй выпуск;

- собранные за второй выпуск средства выплачивают в качестве погашения первого выпуска;

- через 2 года эмитируют третий выпуск и т.д.

Это и хорошо, и плохо. Хорошо – у компании будут деньги на погашение долга + будут постоянно деньги в оборотое. Плохо – если что-то пойдет не так, схема развалится как карточный домик. Тут опять-таки надо смотреть на размер и обороты эмитента. Если так делает Сбербанк – это одно, а если какой-нибудь деревообрабатывающий комбинат из Сосновска – это повод задуматься и более тщательно проанализировать отчетность компании.

На что смотреть при выборе облигаций

Мы уже знаем, что облигации - это просто долг компании перед кредитором, которым фактически являетесь вы. При этом само тело или номинал чаще всего погашается разом в конце срока погашения, а проценты выплачиваются с некоторой регулярностью в течение всего срока существования облигации.

Если посмотреть на фильтры, которые присутствуют в приложении, то есть очевидная часть:

- Отрасль (компании либо указание, что это государство или область).

- Валюта (покупаете в долларах - и выплаты получаете в долларах).

А есть не совсем очевидная:

Фиксированный или плавающий купон

Фиксированный купон - это когда заранее известно, сколько вы будете получать на регулярной основе. Потому что все ставки зафиксированы и валюта тоже. Проблемы возникают, когда ЦБ поднимает ставку, и на рынке появляются более привлекательные облигации с более высоким процентом, а у вас - старые с низким. Вы хотите их продать, чтобы купить новые, но проблема в том, что ваши еще и в цене продажи потеряли, так как все уже хотят «новые», а «старые» никто покупать (в том числе у вас) не хочет. Здесь мы вспоминаем, что облигации надо покупать с расчетом, что они у вас пробудут до конца срока, так что вы получите заранее известную прибыль.

Так вот плавающий купон - это когда доходность привязана к какой-нибудь макроэкономической величине, например, к ключевой ставке. С такой облигацией вам не страшны повышения ключевой ставки - вместе с ней увеличится процент и по вашей облигации. Правда учтите, что он все равно будет ниже, чем по облигациям с фиксированным купоном, так как вы с себя сняли этот риск вместе с дополнительной «премией» за риск.

Рейтинг облигации

Три уровня рейтинга соответствуют уровням вероятности дефолта. Чем выше рейтинг, тем ниже доходность. Если хотите свести риск невозврата к минимуму, берёте облигации с высоким рейтингом (там будут различные гособлигации, облигации крупнейших стабильных компаний). Облигаций с высоким рейтингом достаточно много с доходностью 6-7%. Со средним - 7-9%. С низким - бывают и под 15%, но достаточно много в районе 9-12%.

«Не облагается НДФЛ»

«Не облагается НДФЛ» - это относится к облигациям российских компаний, доходность по которым не превышает ключевую ставку более чем на 5% (подоходный налог с дивидендов можно не платить). Но при этом со следующего года это правило отменяют. Поэтому это уже не очень важный пункт.

Амортизация

Чаще встречаются облигации без амортизации, это означает, что номинал будет выплачен только в конце срока погашения, а в течение этого срока вы будете регулярно получать только проценты (купонные выплаты). Если же облигации с амортизацией, то фактически весь номинал и проценты будут уплачиваться равномерно в течение всего срока погашения.

Оферта

Оферта - это когда по долгосрочным облигациям где-нибудь в середине срока владения вам могут предложить досрочно погасить облигацию (вы вправе отказаться). Если вам требуются наличные, то воспользоваться офертой - это хороший вариант, т.к. вам будет не важна текущая стоимость, за которую можно продать облигации, - вы просто получите номинал. Но большинство облигаций все же без оферты, поэтому подгадывайте, чтобы срок погашения совпадал с вашим моментом, когда нужно обналичить средства.

Субординированность

Субординированность - это означает, что облигация «хуже», чем другие облигации этой компании. В случае дефолта выплаты вы получите в последнюю очередь (после вас будут только акционеры компании). Хорошая новость в том, что таких облигаций почти нет на рынке

Сколько можно заработать на облигациях?

Доходность облигация выше, чем средний процент по банковскому вкладу . Выпуск бондов выгоден и эмитенту. Ведь, выплачиваемое в этом случае вознаграждение меньше, чем при кредите, полученном от финансовой организации.

Надежнее всего выглядят федеральные облигации России. Гарантированная государством доходность составляет от 5 % до8 %. В последнее время она снижается из-за понижения ЦБ ключевой ставки .

Купон по ним либо зависит от конкретного значения, либо фиксированный. Такой способ заработка нельзя назвать самым доходным. Однако, это наименее рискованные инвестиции.

«Хорошо можно заработать на корпоративных бондах. Правда, если их выпускают серьезные структуры. Вроде Сбербанка или Роснефти»

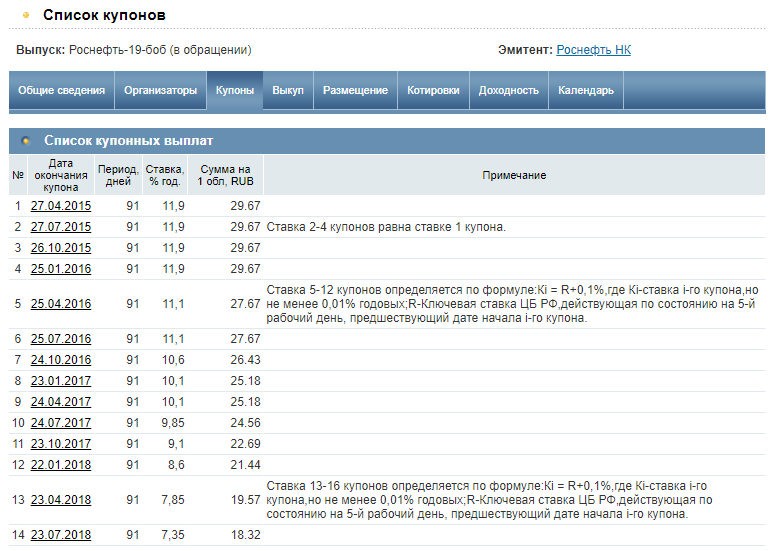

Доходность облигаций зависит в первую очередь от рискованности сделки. Если на рынок выводятся ценные бумаги малоизвестного и ненадежного эмитента, то для привлечения инвесторов ими предлагается больший процент. От 15 % и выше. Даже купонные выплаты могут в этом случае выплачиваться чаще, чем обычно. Раз в 3 месяца, к примеру, а не 1 раз в полугодие.

На биржах оборачиваются и облигации с более высоким уровнем доходности. И 50 %, и 100 %. Даже 200 %. Но все это «мусорные» бонды, получившие такое название из-за огромного риска невыплаты.

Неопытному инвестору крайне трудно заработать на таких облигациях, с огромной «премией за риск». Сделки с ними чаще всего совершают инвестиционные фонды, особым образом формируя инвестиционный портфель. К надежным ценным бумагам добавляются такие вот «мусорные». А затем они и предлагаются неопытным инвесторам, соблазненным более высокой доходностью.

Кстати, именно такие спекуляции на фондовом рынке и стали одной из причин кризиса 2008-го года, когда Fannie Mae, Freddie Mac и банк Lehman Brothers отказались выполнять свои обязательства.

Как выбирать облигации? На, что обращать внимание?

Существует несколько способов заработка на облигациях. Но, работая только с этими ценными бумагами, достаточно трудно быстро нарастить капитал. Инвестиционные риски растут непропорционально росту доходности. Эмитент, выводящий на биржу бонды с купоном 8 % — гораздо надежнее, чем тот, что предлагает ценные бумаги под 12 %.

На Мосбирже частным инвесторам доступны 4 типа долговых бумаг:

- ОФЗ (облигации федерального займа) ;

- муниципальные «долговые обязательства», подразделяющиеся на муниципальные (район, город) и субфедеральные (субъекты федерации);

- корпоративные, выпускаемые на рынок отечественными компаниями;

- евробонды – ценные бумаги российских эмитентов, но не рублевые, а в иной валюте.

Если инвестор намеревается сохранить свой капитал, компенсировав инфляцию, рекомендую выбрать самую надежную облигацию – ОФЗ.

Если же такие инвестиции должны стать основным источником пассивного дохода (без продажи/покупки и желания заработать на курсовой разнице активов), рекомендую собрать инвестиционный портфель из 6 выпусков государственных долговых обязательств. Но подбирать следует с купоном, выплачиваемым каждые полгода. Тогда можно будет получать процент каждый месяц.

Для получения большей доходности – потребуется рисковать, выбирая корпоративные или муниципальные облигации. Неплохим решением является покупка евробондов — это позволяет диверсифицировать валютные риски. Но в этом случае предусмотрен высокий порог для входа – начиная с одной тысячи единиц валюты.

Однако, все перечисленные выше ценные бумаги недоступны без регистрации брокерской компании и открытии торгового счета. Министерство финансов в 2017-м году запустило облигации для физических лиц, так называемые «народные» — ОФЗ-н . Процент доходности по ним выше, чем ставки банковских вкладов.

Таким образом, неквалифицированным инвесторам и обычным гражданам предлагаются инвестиционные инструменты, доступные даже без открытия брокерского счета. Просто, удобно и быстро.

Более того, по последнему выпуску ОФЗ-н (16.07.2020) полагается дополнительная премия. Это позволяет компенсировать необходимость уплаты НДФЛ на купонный доход (13 %).

Минфин намерен таким образом устранить различие в налогообложении ОФЗ-н и обычных ОФЗ. Напоминаю, что при размещении их на индивидуальном инвестиционном счете (ИИС), полагается налоговый вычет.

Чиновники заявляют о намерении упростить покупку физическими лицами «народных облигаций» через удаленные каналы, а не только через офисы банков. Возможно, что вскоре появится маркетплейс от Банка России, что позволит привлечь к инвестированию более молодую аудиторию, активно пользующуюся цифровыми сервисами.

Риски инвестиций в облигации

- Риск ликвидности.Риск того, что инвестор не сможет найти покупателя, если он захочет ее продать, называется риском ликвидности. Это может произойти, когда объем торгов относительно невелик.

- Ценовой риск.Тот факт, что цены на облигации могут измениться, представляет собой потенциальный риск для инвестора. Это особенно актуально, когда инвесторы планируют купить облигацию и продать ее до погашения. Когда срок погашения наступает, основная сумма в конечном итоге будет возвращена инвестору.Факторами, оказывающими наибольшее влияние на цену, являются доходность облигаций, преобладающие процентные ставки и кредитоспособность. Цена облигации также зависит от спроса и предложения. Более высокий спрос или более низкое предложение обычно приводят к более высокой цене при тех же условиях. И наоборот, более низкий спрос или более высокое предложение приведет к падению цены.

- Валютный риск.В случае покупки облигации в другой валюте инвестор подвергается валютному риску. Для долларовых активов существует вероятность падения курса доллара к рублю. По этой причине валютный риск может отрицательно сказаться на доходности инвестора.

- Кредитный риск или риск дефолта.Как инвестор, вы зависите от надежности эмитента. Дефолт эмитента – наихудший сценарий для инвестора в случае банкротства корпорации. В этом случае инвесторы могут потерять как купонный доход, так и первоначальные инвестиции.

- Риск инфляции.Инфляция отрицательно влияет на цену облигации, поскольку покупательная способность будущих купонных выплат снижается по мере роста инфляции. По этой причине это один из самых актуальных рисков, который инвестор должен принять во внимание. Когда инвестиционная стратегия связана с фиксированным доходом, долгосрочная инфляция фактически является самым большим врагом инвестора.

- Риск процентной ставки.Среда процентных ставок оказывает значительное влияние на цену (фиксированный доход). Динамика цен на облигации и процентных ставок противоположна. Правило: когда одно увеличивается, другое уменьшается, и наоборот.

Обобщая, цена облигации более чувствительна, когда ставка купона относительно низкая, а дата погашения отдалена. Такие бумаги имеют наибольшее падение цены при повышении процентной ставки.

Как понять, сколько денег я получу по облигации, и когда?

Помимо того, что было в фильтрах, есть еще:

- Номинал - стоимость облигации, которая будет возвращена в срок погашения и от которой отсчитываются проценты доходности.

- Величина купона - сумма, которую вы будете получать с одной облигации регулярно.

- Периодичность выплаты купона - интервал времени, через который повторяется купонная выплата.

- Дата погашения облигации - дата, когда облигация исчезнет, а вы получите все положенные вам выплаты, в том числе и сам номинал облигации.

- Дата выплаты купона - просто ближайшая дата регулярной выплаты по облигации (а во вкладке «Купоны» можно увидеть весь график выплат).

Давайте чуть подробнее разберем, что означают параметры «Текущая доходность» и «Доходность к погашению». Сразу обозначу, что понять проще будет, если не учитывать сложные проценты и использовать круглые цифры, простите мне такую небрежность, все ради того, чтобы было понятнее

Вообще-то всё начинается просто с купонной доходности: когда мы говорим, что есть номинал (например 1000 рублей) и годовой процент, пусть 10% (купонная доходность). То есть в год на 1000 рублей будет уплачено еще 100. Предположим, двумя платежами по 50 рублей каждые полгода.

Но ведь облигация находится в свободном обращении, поэтому ее цена зависит от спроса и предложения. Мы уже отмечали, что бывают ситуации, когда одни облигации привлекательнее других. Предположим, что облигация привлекательная (спрос на неё большой) и поэтому стоит не 1000, а 1050 рублей, то есть дороже номинала. Если вы её купите, в течение года обладания облигацией вы получите два раза по 50 рублей (всего 100 рублей годовых). Итого заплатили вы 1050 р., а получили в качестве процентов 100 р. Так прибыль получилась 100/1050=9.5% годовых - это ваша текущая доходность.

А купонная доходность при этом 10% Текущая доходность для «привлекательных» облигаций ниже купонной доходности, а для непривлекательных - выше.

А что если срок погашения облигации 2 года, и вы планируете его дождаться? В таком случае через 2 года вы получите 200 рублей в качестве процентов + 1000 рублей (всего 1200 рублей), а заплатили вы 1050 рублей. Так за 2 года вы заработали 1200-1050=150 рублей. А значит, за каждый год вы заработали в среднем по 75 рублей, которые при делении на затраты (1050 рублей) дают примерно 7% годовых. Это ваша доходность к погашению - то есть реальная доходность в % годовых, если купите облигацию прямо сейчас и будете держать до конца её срока погашения.

Эти расчеты не являются точными, но дают понять, «где деньги».

Если берете облигацию на долгий срок, купонная доходность будет не сильно корректироваться высокой (относительно номинала) стоимостью облигации, а вот на коротком сроке - высокая стоимость может съесть существенную часть прибыли.

С другой стороны, если берем облигации, зная что будем ждать погашения, - достаточно посмотреть на «доходность к погашению», и нам сразу понятно, насколько наше вложение выгодное, так как в нём уже учтена высокая или низкая стоимость самой облигации.

- https://alfainvestor.ru/kak-vybirat-obligacii-dlja-pokupki-na-brokerskij-schet/

- https://investfuture.ru/edu/articles/investitsii-v-aktsii-i-obligatsii-s-chego-nachat

- https://vc.ru/finance/180546-chto-takoe-obligacii-prostymi-slovami-dlya-novichkov-v-investiciyah

- https://learnbonds.com/ru/bonds/how-to-buy-bonds

- https://maxdohod.info/investoru/fondovyj-rynok/kak-gramotno-investirovat-v-obligacii-posobie-dlya-novichkov.html

- https://livetouring.org/chto-takoe-obligacii/

и субфедеральные (выпускаются субъектами РФ);корпоративные, которые выпускаются российскими компаниями;еврооблигации, которые эмитируются также российскими компаниями, ...){kind=link}