Куда инвестировать деньги в 2021 году

Что важно знать об инвестициях?

Первое, о чем необходимо знать прежде, чем вкладывать свои деньги куда-либо — это то, что инвестировать нужно только свои свободные денежные средства! Ни в коем случае не вкладывайте деньги, в которых вы остро нуждаетесь и тем более не залазьте в долги, займы и кредиты.

Абсолютной гарантии того, что вы приумножите вложенные деньги никто не дает! Всегда присутствует риск потери денег, даже если это инвестиции с высокой гарантией (например, государственные облигации или банковские вклады).

Об этом нужно помнить всегда, ведь инвестиции как могут принести прибыль, так и убытки!

Во-вторых, прежде чем вкладывать свои деньги куда-либо необходимо на деле оценить какие существуют риски и какую доходность можно будет получить с того или иного вложения.

Обычно риск пропорционален доходу, т.е. чем выше доходность, тем выше риски и наоборот. Но это правило работает отнюдь не всегда.

Но в любом случае, кто не рискует, тот и не зарабатывает. Осмысленно рисковать всегда необходимо!

Для того, чтобы вы могли решить для себя стоит или не стоит вкладывать деньги в тот или иной вариант инвестиций, каждый из них мы разберем исходя из следующих наиболее ключевых параметров:

- доходность,

- риск,

- срок окупаемости,

- минимальная сумма инвестиций.

А также рассмотрим все плюсы и минусы каждого варианта инвестиций.

В-третьих, чтобы уменьшить риски, логично будет диверсифицировать свои вложения, т.е. распределить всю сумму инвестиций на части в зависимости от риска и вложить в разные активы.

Например, можно распределить так:

- консервативный портфель (облигации, недвижимость, драгоценные металлы…) — 50% всех средств;

- умеренный портфель (ПИФы, акции, бизнес-проекты…) — 30% всех средств;

- агрессивный портфель (валютный рынок, криптовалюты…) — 20% всех средств.

❗️Важно:

Не нужно вкладывать все деньги только в инструменты с очень высокой доходностью, так как в этом случае и риск потери своих денег тоже будет очень высоким!

А многие люди напротив стремятся получать максимальный доход, но при этом полностью забывают о риске. И в результате из-за жадности остаются ни с чем.

Инвестиции — это прежде всего управление риском! В первую очередь нужно заботиться о том, чтобы не потерять деньги. Прибыль — это дело второе.

Да и если у вас еще мало или еще нет пока опыта в инвестировании, то начинайте инвестиции с минимальных сумм и избегайте высокорисковые активы.

Прочитайте данную статью до конца, так как под конец статьи вы узнаете о других важные правилах инвестирования!

И кстати, рекомендую ознакомиться с недавно написанной статьей на нашем ресурсе: как заработать миллион — 13 идей, из нее вы узнаете о конкретных направлениях бизнеса, в которые можно вложить даже небольшие деньги и результате получать высокий доход.

Как заработать на краткосрочных инвестициях?

Участники КИ делятся на две группы: трейдеры и вкладчики. Первые занимаются куплей и перепродажей активов на бирже. Суть заключается в том, чтобы купить подешевле, продать подороже. Заработать на купле-продаже можно, торгуя всеми видами активов, кроме банковских вкладов.

Но помимо этого, существуют и другие варианты инвестиций. Так возможно получать текущий доход от кратковременных вложений: акций, облигаций.

Если за это время ценная бумага выросла в цене, вы получите не только дивиденды, но и прибыль с ее перепродажи.

Бывает выгодно покупать перспективные ценные бумаги “на дне”, когда рынок переживает кризис. Так, акции Tesla за 2020 год выросли в десятки раз. Те, кто купил их в марте-апреле и продал в конце года, получили высокую прибыль.

Такой способ называется пассивным инвестированием. Активное инвестирование предполагает постоянные перепродажи ценных бумаг. Эти операции могут приносить большую доходность владельцу, чем дивиденды.

От чего зависит ликвидность активов?

У краткосрочных инвестиций ликвидность активов зависит от возможности быстро перепродать их по рыночной цене и получить деньги. К активам относят любое имущество: транспорт, недвижимость, финсредства, принадлежащие физ или юрлицу, имеющему законные основания реализовать их на рынке.

Наиболее ликвидны ценные бумаги, поскольку их можно продать в любое время, когда работает биржа, по текущей цене.

Недвижимость

Недвижимость как объект инвестирования — популярный и востребованный способ. Неоспоримый плюс, что квартира или дом — собственность вкладчика, ее можно сдать или продать в любой момент.

| Преимущества | Недостатки |

| Высокая ликвидность недвижимости. Несмотря на периоды спада, жилье всегда пользуется спросом, особенно в крупных городах. | Большие затраты на первом этапе. Если жилплощадь не досталась в наследство или не подарена, потребуется вначале ее купить. |

| Минимальный риск, если работать через риэлтерское агентство и провести предварительную юридическую проверку объекта недвижимости. | Изучить основные правила спроса, предложения, периоды спада и роста рынка — все равно придется. Иначе можно крупно прогореть. |

| Не требуются специальные навыки для управления таким активом. | При сдаче жилья самостоятельно придется отслеживать состояние имущества и проводить ремонт. Если объектов в аренде много, то это превращается в работу, которая требует много сил и перестает быть пассивным доходом. |

Варианты инвестирования в недвижимость:

- Покупка старой жилплощади, ремонт и продажа. Подходит для мегаполисов и крупных городов. Позволяет заработать от 20 до 35% за годовой оборот.

- Покупка квартиры в многоэтажном доме на этапе котлована, с последующей продажей после завершения строительства. Позволяет получить от 100 до 250% прибыли, период вложений от 4 до 7 лет. Кроме того есть риск приостановки строительства, банкротства застройщика или превращения проекта в долгострой.

- Приобретение жилья с целью сдачи в аренду. Позволяет получать пассивный доход в 6-10% в год длительное время. Если самостоятельно заниматься поиском арендаторов и ремонтом после смены жильцов, то такой вид инвестирования может стать затратным по времени.

- Постройка дома для продажи или сдачи в аренду — самый сложный в данном направлении тип инвестирования. Нужны знания в нескольких областях либо привлечение экспертов — для выбора участка, подключения коммуникаций, оформления документов. При застройке рядом с мегаполисом можно получить до 100-200% прибыли. Срок вложения минимум 3-5 лет. Риски подобны второму варианту.

Стабильный ежемесячный доход будет приносить только сдача в аренду квартиры или дома, другие варианты не подходят.

Куда лучше вложить деньги в 2021 году — ТОП 15 выгодных вариантов инвестиций

Итак, давайте наконец рассмотрим варианты и определимся, куда можно выгодно вложить деньги, чтобы они приносили доход!

Сразу поделюсь с вами на своем личном примере одним довольно выгодным вложением, позволяющим получать гораздо больше, чем обычные банковские проценты.

Это так называемые ПАММ-счета, в которые инвесторы вкладывают деньги, а профессиональные управляющие в свою очередь вкладывают их в акции компаний, валюту, золото с целью получения прибыли.

При этом управляющие заинтересованы в том, что бы увеличивать ваши деньги, так как только с прибыли они получают вознаграждение за свою работу. Кроме того надёжные управляющие всегда вкладывают существенную сумму собственных денег в ПАММ-счет, которым будут управлять.

Ну и само собой такие управляющие на протяжении длительного периода времени (как минимум 1-2 года) стабильно показывают хорошую доходность.

Например, один из таких счетов Moriarti , самый крупный счет в Альпари на данный момент, в его управлении находится более 170 млн. рублей!

Данный счет на протяжении последних 5 лет он каждый год приносит инвесторам «чистыми» около 30-50%. Согласитесь очень даже неплохо!

Еще один плюс Памм-счетов в том, что минимальная сумма инвестиций здесь практически не ограничена, можно начинать хоть с 3000 рублей.

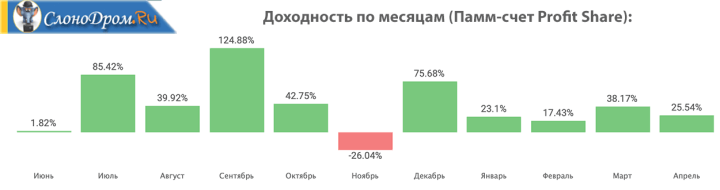

Дополнительно могу выделить Памм-счет Profit Share , показывающий на длительном периоде очень неплохую доходность:

К другим ПАММ-счетам пока я только присматриваюсь, но пока, по-моему мнению, этот два счета на текущий момент наиболее надежные и предпочитаемые для длительного инвестирования. Если что-то изменится, об этом я сразу обновлю информацию в статье.

Однако, хоть таким образом и можно зарабатывать вполне существенные суммы, тем не менее не стоит забывать о рисках. Все же вкладывайте в ПАММ-счета не более 20-30% от общей суммы ваших инвестиций и обязательно распределяйте риски!

Вариант №1: Банковские вклады/накопительные счета

Самый простой и доступный для всех вариант вложения — это обычные банковские вклады (депозиты). В России годовая процентная ставка по ним составляет в среднем от 4% до 8%.

В последние годы ставки по вкладам неуклонно падают вниз и вероятно продолжат падать в будущем.С распространением банковских дебетовых карт появились еще такой подвид вкладов, как накопительные счета (цели).

С одной стороны, они очень удобны, так как в любой момент можно снять деньги и при этом не потерять на процентной ставке. Но с другой стороны, проценты начисляемые на такие счета, как правило, небольшие (3-6% годовых).

Однако, если учитывать реальную инфляцию в стране, которая в год России составляет около 10% (официальная около 4%), то вкладывать деньги в банки становится и вовсе бессмысленным делом — так как вам удастся в лучшем случае сохранить свои деньги, а не приумножить их!

К тому же в последнее время ЦБ активно отзывает лицензии у «второсортных» банков, которые в основном и предлагают высокие проценты по вкладам. И если вкладывать в такие банки более 1,4 млн. рублей, то все же есть шанс остаться без денег.

Поэтому если уж и вкладывать свыше 1,4 млн., то только в банки с наиболее высоким рейтингом. Например, надежные банки с госучастием (но как правило, с невысокой процентной ставкой) это:

- Сбербанк

- ВТБ24

- Газпромбанк

- Россельхозбанк

Небольшие суммы (до 1,4 млн. руб) удобно и более выгодно держать к примеру в Тинькофф банке, Альфа-банке… (у меня например, для таких целей открыт счет в Тинькофф — во-первых, там начисляют проценты на остаток 5-6%, во-вторых, дают кешбэк, т.е. возвращают около 1-5% со всех покупок). Не особо много, но все же лучше чем ничего!

При этом деньги можно снимать в любое время без опасения потерять проценты, к тому же оплату за обслуживание, если на счете более 30 тыс. руб. не берут. Если сейчас заказать карту в Тинькофф, то можно получить 3 месяца бесплатного обслуживания и 5% годовых на остаток.

Можно рассмотреть также вклады в иностранной валюте, но уже сейчас ставки по депозитам в большинстве развитых стран (Европа, США, Япония…) минимальны либо вовсе отрицательны.

ВЫВОД: не лучший способ вкладывать деньги в банковские вклады, несмотря на простоту данного способа и относительно высокие гарантии. Низкая процентная ставка практически вся «съедается» инфляцией. Подходит только для сохранения денег и накопления небольших сумм. Есть другие гораздо более выгодные варианты!

| 4-8% годовых | минимальный | 12-16 лет | от 10-30 тысяч рублей |

| (⭐️ - низкая) | (⭐️ - низкий) | (⭐️ - очень долгая) | (⭐️⭐️⭐️ - низкие) |

| ➕ Плюсы и ➖ Минусы: | |||

| (+) Страхуются вклады/счета до 1,4 млн. рублей. Относительно высокая надежность. Минимальный порог для вложений. | (+) Простота открытия и пассивность дохода. Не облагается налогом, если ставка вклада меньше ставки ЦБ + 5%. | (-) Низкая процентная ставка, соизмеримая с инфляцией в стране. | (-) Есть риск потерять деньги (свыше 1,4 млн. р) при банкротстве банка и/или отзыве лицензии. |

Куда вложить деньги для пассивного дохода

Инвестировать и богатеть, «лежа на диване» — идея привлекательная, но не осуществимая. Один из популярных современных трендов — вложение в сетевой бизнес, по мнению эксперта, не поможет защитить деньги и тем более их приумножить.

«Обещания, что продукт будут покупать, а вы только получать деньги и ничего не делать — неправда», — отмечает Анна Штуккерт.

Стабильный пассивный доход может обеспечить только аренда недвижимости, но она, к сожалению, тоже зависит от многих факторов. Должен быть арендатор, с объектом ничего не должно произойти, нужно поддерживать его техническое состояние. Но если речь идет о подписании договора с управляющей компанией, которая возьмет на себя все риски, тогда этот вариант выгодный.

Облигации федерального займа: как стать кредитором государства?

Облигации – это долговые ценные бумаги. Государство и компании, которые их выпускают, называют эмитентами. С помощью таких ценных бумаг эмитент занимает деньги у покупателей облигаций и обязуется вернуть их с процентами. В результате человек получает купонный доход, т.е. проценты по облигациям. Также можно выиграть на разнице между ценой покупки и последующей продажи облигаций. Цена в свою очередь может вырасти ввиду изменения рыночных факторов, например, при снижении ставок по аналогичным облигациям ваша облигация будет выгоднее, так как будет приносить больший доход.

Наиболее надежными представляются гособлигации. Их покупатель фактически становится кредитором государства. Облигации федерального займа выпускает Министерство финансов РФ. Среди них выделяется эмитируемая с апреля 2017 г. ОФЗ-Н. Она распространяется среди физических лиц по номиналу в 1 тыс. руб. со сроком размещения в три года. Минимальный пакет – 30 штук.

Популярными сейчас являются еврооблигации, которые выпускают российские эмитенты на рынках стран Европы в иностранной валюте. Но необходимо учитывать, что извлечение «валютной выручки» с еврооблигаций (при росте ее курса к рублю) тоже облагается 13-процентным налогом.

Наконец, нужно иметь в виду, что реальная доходность облигаций падает с повышением инфляции или, например, снижением ключевой ставки, однако стоимость самой облигации при этом возрастает. Это объясняется тем, что с повышением инфляции покупательная способность денег падает, а если темпы роста инфляции превысят доходность по облигации, то ваши инвестиции будут в фактическом убытке, несмотря на формальное получение процентов.

Вложения в ПАММы

Работа с ПАММ-счетами означает инвестирование в торговые навыки более опытных трейдеров. Инвестор не торгует самостоятельно, а предоставляет свой капитал в управление опытному трейдеру. ПАММы выступают в роли одной из форм доверительного управления , взаимодействие между управляющим капиталом и инвесторами максимально упрощено – брокер выступает в роли платформы, через нее работают обе стороны.

У хороших управляющих комиссия колеблется в диапазоне 20-40% от полученной прибыли, то есть фиксированного платежа нет. Процент обычно привязан к объему инвестиций, чем больше инвестор вкладывает, тем ниже комиссия управляющего.

За счет инвестирования через брокера вероятность неисполнения сторонами своих обязательств снижается до нуля. Но это не превращает ПАММы в источник гарантированного дохода. Даже работа по консервативным торговым стратегиям сопряжена с риском, управляющий – обычный трейдер, он подвержен эмоциям и может совершать ошибки. Да и стратегии периодически дают сбой.

С понижением срока инвестирования снижается вероятность получения дохода. Например, один из лучших ПАММов может за день обеспечить прирост капитала на 5-7%. Но с той же вероятностью за день счет может уйти в просадку.

Говорить о стабильности трейдинга можно только при долгосрочной работе. Ни один трейдер в мире не может гарантировать, что сегодня он заработает 5,5%, завтра – 4,6%, а через 2 дня потеряет 2,1%.Поэтому вложение на день в ПАММы – лотерея. Если повезет, то заработаете 5-10% от депозита, если нет – потеряете часть денег.

Неторговые риски практически отсутствуют. Управляющий физически не может вывести ваши деньги или отказаться выплачивать заработанное.

Банковские вклады

Самый известный способ пассивного заработка — банковский вклад. О том, как это работает и какой из вариантов выбрать, прочитайте в отдельном материале. Но памятку о том, на что обратить внимание, повторим:

- Сумма вклада в одном банке, который участвует в системе страхования, не больше 1,4 млн рублей. Если денег больше, то лучше их распределить между несколькими банками. Проверьте информацию об участии компании, в которой будете оформлять депозит, заранее на сайте ССВ.

- Изучайте дополнительные условия по вкладам. Предусмотрен ли льготный вариант при досрочном расторжении договора, возможность пополнять или частично снимать деньги.

- Банковский вклад — демократичный вариант инвестирования. Можно начинать с 1000 рублей.

- Большинство банков предлагают возможность оформить депозит онлайн в личном кабинете без дополнительных обращений в офис, что повышает их популярность.

Самый весомый минус вклада — низкие процентные ставки 5-7% годовых, то есть около 0,5% в месяц. От депозита в 100 000 рублей под 6% годовых с ежемесячным снятием процентов, вы получите 500 рублей в месяц. Ставки по валютным вкладам еще ниже, поэтому могут оказаться невыгодны для вложения.

Вариант подходит, если:

- Минимальный риск — главная цель. Оформляйте вклад в крупном банке, вероятность отзыва лицензии у которого минимальна. Например, Сбербанк, Тинькофф, Альфа-Банк, Газпромбанк, другие лидеры или системообразующие банки РФ.

- Проводится адекватная политика компании с учетом ключевой ставки ЦБ РФ. То есть банк не завышает ставку по сравнению с ключевой, но и не опускает процент ниже, чем среднерыночный показатель.

- Главная цель не столько приумножение средств, сколько их сохранение и защита от инфляции.

Для любителей считать и рационально вести бюджет будет интересна другая схема. Она отчасти схожа с традиционным вкладом, но это другой банковский продукт. Речь о накопительных счетах или дебетовых картах с высоким процентом на остаток средств на счете. Такие программы банков могут быть значительно выгоднее, чем вклады, но при этом деньги до 1,4 млн руб. также защищены по системе страхования.

Сберегательный счет и ПИФы: как покупать и продавать ценные бумаги выгодно?

Многие кредитные организации предлагают своим клиентам открытие индивидуальных инвестиционных счетов (особый вид брокерского счета), прибыль по которым значительно превышает проценты по вкладам. Возможность их открытия сейчас предусмотрена во многих банковских мобильных приложениях. С помощью таких счетов клиент может торговать на бирже через банк или профессионального участника рынка ценных бумаг – брокера. То есть, пополняя инвестиционный счет, вы предоставляете в доверительное управление банку или брокеру деньги, которые он инвестирует в ценные бумаги.

Стоит обратить внимание на то, что, хотя многие брокеры функционируют совместно с кредитными организациями, а управляющие компании, которые занимаются управлением инвестиционными средствами, нередко являются дочерними организациями банков, осуществляемая ими инвестиционная деятельность с вашими денежными средствами не подлежит обязательному страхованию.

Как и любой доход, выручка от инвестиций подлежит налогообложению. В целях стимулирования инвестиционной деятельности граждан государство установило налоговые льготы по НДФЛ для таких доходов, а именно налоговый вычет по двум моделям: первый – в размере 13% от вложенной суммы, но не более уплаченного НДФЛ и не больше 52 тыс. руб. в год; второй – освобождение дохода от инвестиций от 13-процентного налога. Таким образом, первая модель позволяет получить от государства налоговый вычет из уплаченного по другим доходам налога вне зависимости от успешности инвестиционной деятельности, а вторая более подходит для инвесторов, чья деятельность приносит значительный доход.

Налоговые льготы предоставляются только плательщикам НДФЛ, т.е. работающим гражданам. Для их получения срок инвестирования должен составлять не менее трех лет, а максимальный размер взноса ограничен 1 млн руб. в год. Также нельзя забывать, что деньги на инвестиционных счетах не подлежат обязательному страхованию, а неэффективные решения, касающиеся купли-продажи ценных бумаг, могут привести к потере накоплений.

Получается, без специальных знаний о рынке ценных бумаг можно получить доход в размере 13% годовых лишь при помощи использования налоговой льготы. Такой способ инвестирования выгоднее открытия обычного вклада или простого брокерского счета, так как последний функционирует по тем же правилам, но не предусматривает налоговые льготы.

Кроме того, многие кредитные организации и брокеры предлагают уже готовые «пакетные» инвестиционные решения, с которыми можно ознакомиться на сайтах банков или в мобильном приложении. Их доходность может составлять 20–30% при покупке низкорисковых ценных бумаг, которые обычно выпускают государство или крупные организации, и от 40% при инвестировании в высокорисковые активы.

Похожие инвестиционные решения предлагают и паевые инвестиционные фонды (ПИФы), которые используют денежные средства инвесторов для покупки ценных бумаг или инвестиций в недвижимость. В таких фондах инвесторы являются собственниками долей (паев), а управляющая компания распоряжается их денежными средствами и инвестирует в ценные бумаги, стоимость которых может увеличиваться или уменьшаться, а также в недвижимость и иные активы. Но доход в данном случае можно получить лишь при реализации собственного пая, если его стоимость за время владения возросла. Денежные средства в ПИФах не подлежат страхованию, а налоговые льготы действуют лишь в случае владения ценными бумагами более пяти лет.

Хайп проекты

В этом случае речь идет о финансовых пирамидах различных типов. Это автоматически увеличивает риск по сравнению с классическим инвестированием в ценные бумаги.

Доходность хайп проектов колеблется в широком диапазоне и зависит от агрессивности управляющего. Проекты, нацеленные на долгосрочную работу, предлагают 20-30% годовых, более агрессивные и краткосрочные пирамиды могут давать аналогичную доходность за месяц.

Что касается вложений на день, то за сутки на относительно надежных хайп проектах можно заработать порядка 1-2%. Например, в CarcompanyLtd предлагают 0,8% в день с возможность ежедневного вывода процентов. В ZetBull дают 1,5% профита в день. (P.S. Возможно, когда Вы будете читать эту статью, эти хайпы уже не будут работать, поэтому не принимайте за инвестиционную рекомендацию).

Любой хайп проект означает повышенный риск и полное отсутствие гарантий выплат. Шансы на успех повышаются, если входить на начальной стадии его существования, но и это не гарантирует выплаты на 100%.

Сюда можно направлять лишь малую часть отведенных под инвестирование средств. Но и в случае с хайпами о высокой доходности за 1 день можно забыть. Предложения с доходом 10-25% в день – слишком агрессивная работа даже по меркам хайп-проектов.

С чего начать инвестиции новичку

Даже понимая правильное направление, инвестировать, не обладая ни опытом, ни знаниями, рискованно и сложно. Шансы получить прибыль, конечно, есть, но куда более высока вероятность остаться вообще без всего. Поэтому прежде Анна Штуккерт советует попытаться разобраться в вопросе, а уже потом доставать кровные сбережения. Тогда инвестирование будет меньше напоминать рулетку.

«Я рекомендую, как минимум, читать открытые источники, работы специалистов в области инвестиций, — комментирует эксперт. — В отличие от педагогов-теоретиков, которые преподают в экономических университетах, эксперты — это люди, которые много покупали и продавали в реальной жизни. Они не учат теории, они передают опыт. А вот на платные курсы идти я не советую. Сама записывалась на них неоднократно, но не получила ничего ценного. Лишь общие фразы, сплошная вода».

Найти полезную информацию можно самостоятельно. Да, придется постараться: перелопатить немало сайтов, прочитать большое количество статей, и не просто пробежаться глазами, а разобраться в них, вникнуть. Важно нарабатывать опыт, пробовать доводить до сделки разные предложения.

Лучший способ вникнуть в тонкости операций с недвижимостью — самому попробовать поработать агентом. Общаться с продавцами и покупателями, прислушиваться к рекомендациям и аргументам, участвовать в переговорах и сделках. И даже если сделка не состоится, у вас останется бесценный практический опыт, и вы априори окажетесь на голову выше других начинающих инвесторов.

Покупка акций

Ценные бумаги можно покупать и на день, и на несколько часов. Срок удержания длинных позиций не регламентируется, скальперы могут и вовсе заключать сделки каждые несколько минут. Но в этом случае речь идет не об инвестировании, а о трейдинге.

Суть обоих понятий схожа – и в трейдинге, и в инвестировании при покупках актива ставка делается на его рост и продажу по более высокой цене в будущем. Разница кроется в сроке удержания позиции открытой и методике отбора бумаг, при инвестировании упор делается на «фундамент», при трейдинге – на технический анализ . Если речь идет об одном дне, то это однозначно трейдинг, а не инвестиции.

Что касается результата, то все зависит от конкретной даты и ценной бумаги:

- При отсутствии сильных новостей цена может колебаться в узком диапазоне. Дневное рост/падение незначительно.

- При выходе, например, квартального отчета или неожиданных новостях волатильность резко растет и за несколько часов цена акции может взлететь на 5-10%. Комиссии при торговле сравнительно невелики, при таком сценарии трейдер неплохо заработает.

Основной риск, как и в случае с ПАММами – невозможность гарантировать результат на короткой дистанции.

P2P кредитование

Займы выдаются на любые сроки, как правило, чем меньше срок, тем выше проценты. Возникают дополнительные риски, связанные с возможной недобросовестностью заемщика, зато заранее известен потенциальный доход.

Что касается профита, то при кредитовании на 1 день можно рассчитывать на профит от 1-2% до 10+%. Чем выше процент, тем больший риск принимает кредитор, такие займы выдаются заемщикам без долгой кредитной истории.

Что касается организации такого рода инвестиций, то удобнее всего использовать профильные платформы для p2p кредитования. Аналогичные сервисы встречаются на криптобиржах, у платежных систем. Например, у WebMoney не первый год работает долговой сервис. Можно выдавать займы на срок от 1 дня, при таких сроках проценты могут доходить до 8-10% и выше.

Учет финансовых вложений

Учет краткосрочных инвестиций регулируется правилами ПБУ 19/02 (Приказ Министерства Финансов N126 от 10.12.02.). Инвестируемые финсредства фиксируются на счете 58. Дебет фиксирует зачисление средств. Кредит – выбывание. Сальдо на счету бывает дебетовым. Дополнительно к 58 счету открываются субсчета:

- 1 – акции, паи;

- 2 – ценные бумаги;

- 3 – займы;

- 4 – вклады.

Учет кратковременных капиталовложений несет в себе следующую информацию:

- данные о компании, выпускающей эмиссии;

- наименование и реквизиты акций;

- цена;

- количество единиц;

- даты зачислений и выбывания;

- место хранения.

Куда инвестировать начинающему инвестору

Чтобы ответить на этот вопрос, важно оценить собственный капитал. Если на руках есть 1000 евро, инвестировать не стоит, это не имеет смысла. Сумму нужно копить, а о вложениях задуматься, когда на руках будет не менее 100 тыс. евро.

«Если в собственности нет жилья, именно его и нужно покупать в первую очередь, — отмечает Анна Штуккерт. — Но только ликвидное, которое легко продается. Если жилье есть, можно разбить портфель: 10% вложить в биткоин, фондовый рынок и пробовать».

С этой работой новичку не справиться в одиночку. Здесь нужны наставники, проводники, которые подскажут, какие правильные шаги сделать. Но общие рекомендации по вложениям дать невозможно: несмотря на наличие сотен книг по инвестированию и доступные образовательные программы, в том числе и от ведущих банков России, таких рекомендаций просто не существует.

«Будьте готовы потерять эти деньги, — продолжает эксперт. — В мире акций, криптовалюты и тому подобного гарантий нет. Есть вероятность не потерять, есть вероятность заработать. Но именно из-за высоких рисков в такой вид инвестиций нужно отдавать не более 10% собственных средств».

Оставшуюся часть нужно распределить. Например, на получение выгодного кредита в своей стране. Выгодным эксперт называет кредит со ставкой не более 6% годовых, а в идеале — 1-2%. Если ставка выше 6%, брать кредит не стоит, он невыгоден априори.

Часть можно вложить в золото, часть — в проверенную бизнес-франшизу. А вот покупать акции в пандемию рискованно. Исключение составляют титаны рынка, например, онлайн-ритейлеры и крупные интернет-магазины, которые и сегодня на коне.

10 вариантов вложения капитала

Выбор способа инвестирования в первую очередь зависит от избранной стратегии. Существует три варианта:

- консервативный – доходность в пределах 20% годовых с низкими рисками;

- умеренный – до 50% годовых со средними рисками;

- агрессивный – свыше 50% годовых с высокими рисками.

Если основная цель вложений – накопление и получение пассивного дохода, отдайте предпочтение двум первым путям. Это поможет постепенно нарастить капитал без изменения текущего финансового положения. Последнюю альтернативу стоит выбирать при активном управлении денежными средствами.

Опытные инвесторы рекомендую распределять имеющийся бюджет. На консервативные инструменты направлять 55-60% вложений, на умеренные – 30-35%, на высокорисковые – 5-10%.

Банковские вклады

Открыть вклад можно в любом банке страны. Однако в России с учетом инфляции подобные вложения не обеспечат адекватной доходности. В частности, если выбирать депозиты с выводом.

В 2021 году крупные финансовые организации предлагают следующие процентные ставки:

| Минимальная сумма | Доходность | |

| Райффайзен Банк | 1 рубль | 4% |

| Сбербанк | 1000 рублей | до 3,5% |

| Банк Открытие | 1 рубль | 6% |

| Альфа Банк | 1 рубль | до 6% |

| ВТБ | 1 рубль | 4–5% |

| Почта Банк | 1 рубль | до 4,25% |

Сегодня для создания банковского вклада не требуется посещать офисы обслуживания. Необходимые действия можно выполнить онлайн на сайте или в мобильном приложении. Дополнительным преимуществом депозита является страхование государством до 1,4 млн. рублей.

ОМС (обезличенные металлические счета)

Вложить собственные деньги без высоких рисков доступно также в драгоценные металлы – золото, серебро, платину. Обезличенные металлические счета по ожидаемой прибыли приближены к вкладам. Клиенту достаточно внести имеющуюся сумму и ожидать изменения стоимость.

Минимальная сумма вложений в ОМС на май 2021 год следующая:

- серебро – 66,37 рублей;

- золото – 449,4 рубля;

- платина – 309,5 рублей;

- палладий – 736,7 рублей.

Средняя годовая доходность по ОМС составляет 8-10%. Однако значение может значительно отличаться в зависимости от текущей экономической ситуации в мире. Так, за 2019 год только палладий продемонстрировал положительную динамику. За 2020 год, напротив, показатель прироста в среднем составил 35% по всем счетам.

ПИФы

Наиболее популярной альтернативой действующим инструментам инвестирования являются инвестиционные фонды. Привлекательность варианта заключается в том, что клиент избавляется от необходимости вручную анализировать компании и формировать портфель. Аналитику и выбор доходных вариантов осуществляет управляющая компания.

Инвестору достаточно выбрать перспективный ПИФ и приобрести желаемое количество паев на сайте финансовой организации. Стать участником фонда можно даже с маленькой суммой – от 1000 рублей. Представленный инструмент можно рассматривать в качестве «умеренной» части портфеля.

За управление денежными средствами управляющая компания взимает комиссию. Платеж в среднем составляет 3-5% годовых.

ETF-фонды и БПИФы

По принципу работу ETF и ПИФ являются аналогами. Однако между представленными альтернативами есть два весомых различия. Первое из них – ETF котируется на бирже, второе – следование выбранному индексу (бенчмарку).

Современные ETF позволяют при минимальных вложениях вкладывать в крупнейших эмитентов. Существуют разные типы фондов – направленные на определенный сектор или конкретный тип ценных бумаг, на отдельную страну, на мировые компании с лучшей капитализацией. Большая часть биржевых фондов сегодня представлена следующими управляющими компаниями:

- FinEx;

- Тинькофф;

- Сбербанк;

- ВТБ;

- Альфа-Капитал.

Приобретать ETF и БПИФ лучше на длительный срок, привлекательную доходность компании демонстрируют спустя три и более года – порядка 30% годовых и более. При владении паями аналогичный период инвестор также освобождается от уплаты налога.

ОФЗ (облигации федерального займа)

Для менее рисковых вложений выгодно выбирать государственные облигации, уровень надежности которых находится наряду с банковскими вкладами, а годовая ставка варьируется в пределах 10%. Самым надежным вариантом считаются облигации Министерства финансов РФ. Большую доходность могут принести муниципальные займы, однако в данном случае возрастают и риски.

Чтобы заработать большую сумму с ОФЗ, рекомендуется зарегистрировать индивидуальный инвестиционный счет. При покупке облигаций через ИИС доступно ежегодно получать налоговый вычет в размере 13% от дохода.

Краткосрочные реальные инвестиции

Краткосрочные реальные инвестиции – это покупка материальных активов. Сюда относятся сделки с недвижимостью или драгметаллами. Такие вложения имеет смысл делать, если вы ожидаете роста цен в данной области.

Инвестиции в драгоценные металлы (золото, серебро)

Инвестирование в драгметаллы всегда приносит прибыль на долгосрочных промежутках. Это ликвидный актив, и спрос на него никогда не падает. Слитки золота, серебра быстро покупаются и продаются. Также можно вложить деньги в золотые/серебряные монеты, в обезличенные медицинские счета (ОМС).

За последнее десятилетие стоимость золота выросла в четыре раза.

На мировом рынке драгметаллы торгуются в валюте. При падении рубля доходность инвестора увеличивается, — он получает дополнительную прибыль за счет валютных колебаний.

Серебро характеризуется большей волатильностью. Цены на него растут быстро, но и снижаются быстрее, чем на золото. Также есть возможность инвестировать в платину, палладий.

Покупая золото, нужно иметь в виду два момента. Во-первых, вы не получите дивидендов — заработать можно только за счет роста курса. Во-вторых, в какие-то моменты времени золото может падать в цене.

Инвестирование в недвижимость

Инвестиции в недвижимость – это хорошая возможность увеличить доход и сберечь первоначальные вложения. При сдаче жилого и нежилого имущества в аренду прибыль получаете практически сразу же.

Куда выгодно вложить деньги без рисков

Наименее рискованные инвестиции — в недвижимость, а также в камни — объекты, неразрывно связанные с землей. Первые характеризуются капитализацией денежных средств, их упрочнением в надежном сегменте. Вторые тоже надежны, проверены столетиями. А вот биткоин и фондовые рынки всегда создают риск все потерять.

«Биткоин сейчас, как ни странно, тоже укрепил позиции, — отмечает Анна Штуккерт. — Но, даже имея большой опыт заработка на криптовалюте, я не могу рекомендовать такие инвестиции и тем более называть их классикой, гарантировать, что все это не лопнет. И биткоин, и фондовые рынки — это всегда перевод денег в непроверенную нишу».

- https://SlonoDrom.ru/kuda-vlozhit-dengi-chtobyi-poluchat-ezhemesyachnyiy-dohod/

- https://hiterbober.ru/investments/kratkosrochnye-investicii.html

- https://brobank.ru/vlozhit-dengi-chtoby-poluchat-ezhemesyachnyj-dohod/

- https://riafan.ru/1472513-variantov-nemnogo-ekspert-rasskazal-kuda-vlozhit-dengi-v-2021-godu

- https://www.advgazeta.ru/ag-expert/advices/investitsii-vo-chto-vlozhit-dengi/

- https://internetboss.ru/investicii-na-den/

- https://misterrich.ru/kuda-investirovat-nebolshuyu-summu-deneg/

{kind=link}