Оценка и анализ экономической эффективности инвестиционных проектов

Виды эффективности инвестиций

Инвесторы вкладывают деньги в производство материальных благ для получения прибыли, и, в качестве предварительной оценки, ими определяется экономическая эффективность инвестиционного проекта. Объектом вложения может быть торговый центр, магазин, шоу-рум или инвестор приобретает материальные ценности для дальнейшей их перепродажи, то есть, при таком инвестировании не создаются материальные блага, но они приносят прибыль инвестору. В этом случае, инвестору также необходимо произвести предварительный анализ и определить эффективность проекта, но это будет уже коммерческая эффективность инвестиционного проекта.

Если инвестиции направляются в социальные объекты, которые не приносят инвестору прибыль, то эффективность инвестиционного проекта оценивается с позиции достижения социальной цели проекта.

Это может быть улучшения условий проживания группы населения, повышение обеспеченности транспортными, бытовыми или иными социальными услугами граждан. В этом случае, должна быть четко определена цель проекта, ее конкретные параметры, достижение которых и будет считаться социальным эффектом. Такого рода эффективность носит название социально-экономической эффективности инвестиционного проекта.

Государство в России является крупнейшим инвестором, при этом инвестиции осуществляются из федерального, регионального и местного бюджетов. Кроме чисто бюджетного инвестирования, широкое распространение получило государственно-частное партнерство (ГЧП). Этот вид смешанного инвестирования дает эффект для бюджета и для частного инвестора. В таком варианте инвестирования определяется вначале эффект от проекта в целом, а затем эффект для бюджета и отдельно для частных инвесторов. Соответственно дается оценка экономической эффективности инвестиционного проекта в целом, затем определяется бюджетная эффективность инвестиционного проекта, и наконец, дается оценка экономической эффективности инвестиционного проекта для частного инвестора.

В данном случае мы имеем следующие виды эффективности инвестиционных проектов:

- эффективность проекта в целом;

- эффективность участников проекта;

- бюджетная эффективность проекта.

Бюджетная эффективность оценивается с позиции пополнения бюджета от инвестиционного проекта — превышения доходной части бюджета над расходной, как в виде денежных поступлений по статье расходования средств на инвестиции, так и виде прямых и косвенных поступлений от налогов, сборов, акцизов и иных форм получения доходов или снижения расходов бюджета от осуществленного проекта.

Кроме упомянутых выше видов, рассматривают экологическую эффективность от инвестиционных мероприятий, результатом которой считается улучшение экологии в данном районе или местности, снижение загрязненности атмосферы, водных ресурсов и природы в целом.Инвестиции в данную область постоянно растут, поэтому и актуальность оценки экологической эффективности повышается.

Дисконтирование и NPV

Допустим, что инвесторы вкладывают деньги в проект под 10% годовых.

|

Сегодня |

Через год |

Через 2 года |

|

|

Инвестиции |

100 ₽ |

110 ₽ |

121 ₽ |

Возврат 110₽ через год равен возврату 121₽ через два года. В случае если владельцы проектов отказажутся от проекта до старта, им придётся вернуть инвестору 100₽ без процентов. Из этого следует, что 100₽ сегодня, 110₽ через год и 121₽ через два года — эквивалентны.

Дисконтирование основывается на приведении к подобной эквивалентности — мы пытаемся увидеть, сколько стоят будущие деньги в «сегодняшних деньгах».

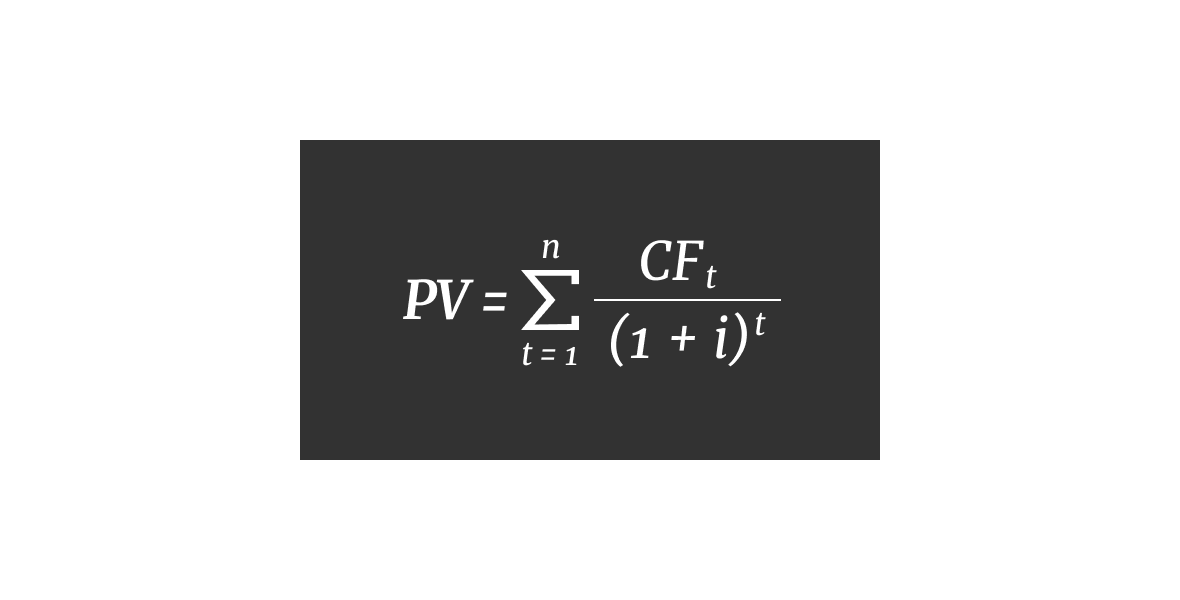

Для дисконтирования денежных потоков используют формулу:

Дисконтированные денежные потоки, формула расчета:

- n, t — количество временных периодов;

- CF — денежный поток;

- i — ставка дисконтирования или процент, при котором инвесторы готовы инвестировать деньги в проект.

Чтобы получить чистую дисконтированную стоимость (Net Present Value — NPV) — стоимость проекта в «сегодняшних деньгах», нужно сложить все дисконтированные денежные потоки и вычесть первоначальные инвестиции.

- Если NPV >0 — проект стоит принять, он принесёт больше, чем требуется инвесторам.

- При NPV <0 мы получаем сумму, которую владельцы проекта должны компенсировать инвестору сегодня, чтобы он принял участие в проекте.

Рассчитаем NPV для проекта: сумма инвестиций — 500, срок денежных потоков — 4 года, ставка дисконтирования — 12%.

Рассчитаем денежные потоки к текущей стоимости:

DCF1 = 100 / (1+0,12) = 89,29

DCF2 = 100 / (1+0,12)² = 100 / 0,7972 = 159,44

DCF3 = 300 / (1+0,12)³ = 300 / 0,7118 = 213,54

DCF4 = 400 / (1+0,12)⁴ = 400 / 0,6355 = 254,20

Сумма дисконтированных денежных потоков равна 716,47

|

Период |

CF |

R |

DCF |

|

0 |

-500 |

0 |

|

|

1 год |

100 |

0,8929 |

89,29 |

|

2 год |

200 |

0,7972 |

159,44 |

|

3 год |

300 |

0,7118 |

213,54 |

|

4 год |

400 |

0,6355 |

254,2 |

|

Всего |

1000 |

716,47 |

NPV = PV-I, где I — сумма первоначальных инвестиций.

NPV = 716,47-500 = 216,47

По сути NPV — это дополнительная прибыль сверх требуемой суммы, которую инвестор должен заплатить, чтобы получить долю в бизнесе. Если же NPV отрицательный, то это сумма, которую организаторы проекта должны возместить инвестору, чтобы он захотел вложить свои деньги.

Если рассматривается два проекта с одинаковыми затратами, то не всегда принимается проект с большим NPV. Проект с меньшим NPV, но с меньшим сроком окупаемости может быть выгоднее проекта с большим NPV.

Виды показателей экономической эффективности инвестиционных проектов

Если говорить об оценке эффективности инвестиционных проектов, то следует отметить, что существует два подхода:

- оценка на основе расчета простых показателей;

- анализ на основе расчета дисконтированных показателей.

Оценка на основе недисконтированных (простых) показателей

Первый подход подразумевает, что при расчете показателей эффективности проекта не учитывается фактор времени. Хотя именно он показывает как изменяется с течением времени стоимость денег.

В рамках данного подхода могут рассчитываться такие показатели, как: чистый доход (ЧД, NV), период окупаемости (Ток, PB), индекс доходности (ИД, PI) и т.д.

Цели оценки инвестиционных проектов и особенности ее проведения

Оценка эффективности инвестиционного проекта может выявить рентабельность всего проекта в целом, или же определить выгоду от участия в нем отдельных пайщиков. Последний вид работ чаще применим при реализации «командного» проекта, в котором участвуют акционеры, различные предприятия, государство и иные инвесторы. Подобного рода оценка требует учета политических и социальных факторов, а так же масштабности проекта.

В ходе оценки строится своеобразная экономико-математическая модель, главными элементами которой являются денежные и материальные потоки, формирующие в результате итоговую прибыль.

Результат развития и эффективности бизнеса зависит от целого ряда факторов, поэтому оценка призвана акцентировать внимание руководства предприятия на более важных для реализации успешного проекта аспектах деятельности.

Индекс рентабельности инвестиции (Profitability Index, PI)

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

- где I0 - инвестиции предприятия в момент времени 0;

- Сt - денежный поток предприятия в момент времени t;

- i - ставка дисконтирования.

- Pk - сальдо накопленного потока.

или

Условия принятия проекта по данному инвестиционному критерию следующие:

- если PI > 1, то проект следует принять;

- если PI < 1, то проект следует отвергнуть;

- если PI = 1, проект ни прибыльный, ни убыточный.

Несложно заметить, что при оценке проектов, предусматривающих одинаковый объем первоначальных инвестиций, критерий PI полностью согласован с критерием NPV.

Таким образом, критерий РI имеет преимущество при выборе одного проекта из ряда имеющих примерно одинаковые значения MPV, но разные объемы требуемых инвестиций. В данном случае выгоднее тот из них, который обеспечивает большую эффективность вложений. В связи с этим данный показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

К недостаткам метода можно отнести его неоднозначность при дисконтировании отдельно денежных притоков и оттоков.

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости (Discounted Payback Period = DPP) показывает за какой период времени сумма дисконтированных денежных потоков покроет все дисконтированные инвестиционные затраты. То есть, с какого момента инвестор окупит затраты и начнет получать дополнительную прибыль.При использовании этого метода в сравнении нескольких проектов, стоит выбирать тот, который имеет меньшее значение DPP.

Формула для расчёта:

Рассчитаем дисконтированный срок окупаемости для проекта: сумма инвестиций — 500 руб., срок денежных потоков — 4 лет, ставка дисконтирования — 12%.

Срок окупаемости проекта составит 3 года, так как именно в этот период сумма денежных потоков превысит сумму первоначальных инвестиций.

Дисконтированный срок окупаемости проекта — 4 года.

Если для оценки проектов используется только этот метод, то из нескольких альтернативных проектов при равных условиях принимается тот проект, который имеет меньшее значение DPP. Недостаток метода в том, что он не учитывает денежные потоки, которые могут быть получены после завершения периода окупаемости.

Оценка эффективности инвестиционных проектов

Общие принципы оценки

Оценка всех инвестиционных проектов опирается на общие принципы оценки эффективности инвестиционных проектов:

- инвестиционный проект рассматривается в течение полного периода его существования;

- оценка должна учитывать взаимоотношения участников проекта и их экономического окружения;

- учет влияния проекта на изменение будущего;

- моделирование кэш-фло;

- выбор проекта по максимуму создаваемого им эффекта;

- учет изменения стоимости денег во времени;

- учет только затрат и результатов, отражаемых в проекте как будущие, плановые затраты;

- при оценке должны быть обеспечены сопоставимые условия для сравнения различных проектов или их вариантов;

- оптимизация проекта по пессимистическому варианту условий его реализации;

- должна обеспечиваться многовариантность оценки;

- в расчетах должна учитываться потребность в оборотном капитале для создаваемых производственных фондов;

- учет влияния инфляции на цену ресурсов в течение срока существования проекта;

- учет влияния рисков, связанных с реализацией проекта.

Методы оценки инвестиционных проектов

Методы оценки эффективности инвестиционных проектов разделяют на статические и динамические.

Статические методы

Статические методы оценки инвестиционных проектов включают показатели отражающие эффективность проекта в данный момент, или усредненную оценку за период вложений инвестиций. Они составляют группу показателей:

- P — рентабельность инвестиций.

- PP — срок окупаемости инвестиций.

- ARR — коэффициент эффективности инвестиций.

Рентабельность инвестиций показывает отношение всей полученной прибыли за период действия проекта к размеру инвестиций вложенных в него. Этот показатель отражает уровень отдачи вложенных средств в виде процента прибыли на 1 рубль вложений. Например, Р равно 25%, это означает, что каждый рубль инвестиций обеспечил 25 копеек прибыли.

Срок окупаемости инвестиций показывает момент, когда сумма полученных доходов от деятельности предприятия равна сумме вложенных в него инвестиций. Этот показатель измеряется в месяцах и годах. То есть:

PP= min t, при котором P(CF)=I,

где:

- P(CF) — сальдо накопленного денежного потока от деятельности предприятия;

- I — размер первоначальных инвестиций в проект.

Его можно также рассчитать как:

PP= I/YNB,

где, YNB(Yealy net benefit) — годовая чистая прибыль.

Коэффициент эффективности инвестиций или коэффициент рентабельности инвестиций показывает отношение среднегодовой прибыли полученной от реализации инвестиций к средней величине инвестиций. Он рассчитывается по формуле:

ARR = P(ср)/ (1/2)I(ср);

где:

- P(ср) — среднегодовая величина прибыли;

- I(ср) — средняя величина первоначальных инвестиций.

- Если по окончании проекта он прекращает свое существование, то формула расчета ARR приобретает следующий вид:

ARR = P(ср)/(1/2)((I(о) -I(л)) ,

где:

- I(о) — размер начальных инвестиций в проект;

- I(л) — ликвидационная стоимость первоначальных инвестиций.

Статические методы оценки не учитывают особенности оценки инвестиционных проектов во времени, что существенно сужает область их использования. Тем не менее простота расчетов и наглядность этих показателей практически всегда дополняет анализ эффективности инвестиционных проектов.

Показатели эффективности инвестиционных вложений более подробно

Период окупаемости первоначальных инвестиций (payback period) – это временной отрезок, который необходим для поступления финансов от вложенных денежных средств в объеме, который позволяет возместить первоначальные расходы.

При достаточной эффективности инвестиционных вложений момент окупаемости проекта (точка отсчета, с которой чистый доход начинает быть положительным) наступает быстрее.

Метод анализа эффективности инвестиционных вложений с помощью показателя периода окупаемости достаточно прост и поэтому часто используется. Схема его расчета зависит от того, насколько равномерно распределены прогнозируемые доходы от инвестиционных вложений. Например, если вы распределили предполагаемый доход по годам, то расчет окупаемости будет выглядеть следующим образом:

Показатель окупаемости (PP) равен отношению исходных инвестиций (IC) к величине годового притока (CFt) наличности за период возмещения t.

Существует определенное правило, согласно которому решается, стоит ли претворять проект в жизнь: если период окупаемости, который вы рассчитали, оказался меньше, чем максимально приемлемый – проект принимается, при другом раскладе – отвергается.

В случае, когда поступления финансовых средств различны по годам, срок окупаемости определяется с помощью прямого подсчета лет, за которые общий доход станет равен объему начальных вложений.

Данный показатель оценки эффективности не учитывает при расчете фактор времени, что является существенным недостатком. Однако есть альтернативный способ расчета, который его исключает – дисконтированный период окупаемости.

Дисконтированный период окупаемости (Discounted Payback Period, DPP) – временной период, который необходим для того, чтобы возместить дисконтированную стоимость инвестиций с помощью настоящей стоимости будущих финансовых поступлений. Этот показатель можно определить с помощью деления величины инвестиций на чистый дисконтированный поток финансов.

Когда вы используете дисконтирование, срок окупаемости проекта увеличивается, иначе говоря, соотношение всегда выглядит как DPP > PP. В конечном счете, инвестиционный проект может удовлетворить критерий PP, но при этом с точки зрения критерия DPP – быть неэффективным.

Оба вышеописанных критерия используются при оценке эффективности инвестиционных вложений в случаях, когда:

- Имеет место окупаемость проекта, и он принимается;

- Период окупаемости инвестиций по расчетам меньше, чем его максимальный порог (по мнению организации), проект принимается;

- Существует несколько вариантов проектов для инвестиций, принимается проект, срок окупаемости которого максимально короткий.

Именно критерии DPP и РР (в отличие от показателей NPV, IRR и PI) могут помочь примерно оценить проект с точки зрения ликвидности и возможных рисков.

Чистая приведенная стоимость (NPV) может быть определена разными способами:

-

Путем вычета из текущей стоимости инвестиционного проекта текущей стоимости затрат, которые дисконтированы за счет использования средневзвешенной цены всего капитала компании (то есть, заемного и собственного);

-

Путем вычета из текущей стоимости финансовых притоков текущей стоимости оттоков от акционеров, дисконтированных по ставке, которая равна денежным издержкам упущенных возможностей;

-

Путем расчета текущей стоимости экономической прибыли, которая дисконтирована по ставке, равной упущенным возможностям (то есть издержкам, связанным с упущенными возможностями).

Все вышеперечисленные способы помогут раскрыть суть чистой текущей стоимости с точки зрения экономической выгоды. При этом показатель чистой приведенной стоимости можно рассчитать с помощью следующей формулы:

где CF– дисконтированный поток денежных средств; IC – первоначальные инвестиции (в нулевой период); t – год расчета; r – ставка дисконтирования, равная средневзвешенной стоимости капитала (WACC); n – период дисконтирования.

Для того чтобы эта модель была действенной и успешно применялась, должны быть соблюдены следующие условия:

- Весь объем инвестиций принимается завершенным;

- Вся сумма вложений засчитывается для оценки в момент проведения анализа;

- После завершения вклада начинается процесс отдачи.

- Для определения ставки дисконтирования (r) можно использовать:

- Ставку банка по кредиту;

- Стоимость капитала (средневзвешенную);

- Альтернативную стоимость капитала;

- Внутреннюю норму организации по доходности.

Таким образом, показатель NPV позволяет определить отдачу от реализации инвестиционного проекта с точки зрения экономики. То есть, если его цель – получение прибыли, а значение данного показателя при расчетах оказывается отрицательным, то уже на этой стадии анализа вы можете окончательно отвергнуть проект.

Внутренняя норма доходности (IRR) характеризует максимальную стоимость капитала для финансирования инвестиционного проекта.

Так как уравнение для определения критерия IRR не является линейным, существует несколько значений данного показателя. Эффективность инвестиций в процессе рассмотрения может быть исследована с точки зрения ожидаемого дохода от проекта именно с помощью этого признака. Поэтому IRR – очень ценный критерий в рамках анализа инвестиционных вложений и их эффективности и может быть интерпретирован по-разному (в зависимости от точки зрения).

Существует определенное правило, на котором основано принятие решений относительно проекта инвестиций согласно критерию IRR: если его значение меньше ставки финансирования инвестиционного проекта, то принимать его не стоит, а если больше – проект достоин внимания и его можно рассмотреть.

Модифицированная внутренняя норма прибыли (MIRR) представляет собой ставку дисконтирования, которая приравнивает стоимость будущих денежных потоков за время реализации проекта и рассчитывается по цене капитала (ставки финансирования) по отношению к текущей стоимости инвестиций в рамках проекта (которая, в свою очередь, тоже вычислена по цене капитала).

где OFt – отток средств в периоде t; IFt – приток средств в периоде t; r – ставка финансирования; n – продолжительность проекта.

Для того чтобы оценить инвестиционный проект с точки зрения реальной доходности, лучше использовать MIRR. Но при этом показатель NPV будет более корректным для того, чтобы проанализировать альтернативные проекты, которые будут различаться по масштабу. Это связано с тем, что NPV может продемонстрировать, насколько максимально оптимальный проект сможет увеличить общую стоимость организации.

Понятие рентабельности инвестиций P напрямую связано с индексом рентабельности PI.

Индекс доходности инвестиций представляет собой доход, который приходится на единицу средств, вложенных компанией. Его можно определить по следующей формуле:

При этом важно понимать, что индекс рентабельности – показатель относительный. Иначе говоря, он лишь характеризует доходность проекта на единицу затрат. Таким образом, чем выше значение индекса, тем больше отдача каждой затратной единицы, которая была инвестирована в конкретный проект.

Именно поэтому для выбора одного из нескольких альтернативных проектов для инвестиций очень удобен критерий PI (когда эти проекты имеют примерно одинаковые показатели NPV). Также PI удобно использовать, когда комплектуется портфель инвестиций для достижения максимального суммарного значения критерия NPV.

Для понимания рентабельности проекта инвестиций существует простое правило: чем выше доходность, тем лучше проект. При этом минимальная ставка доходности должна быть показана индексом, который больше единицы. Если индекс равен единице, то чистая текущая стоимость нулевая. Если показатель ниже этого показателя, то вовсе не отвечает минимальной ставке доходности.

Чистый дисконтированный доход (чистая текущая стоимость - Net Present Value, NPV)

В современных опубликованных работах используются следующие термины для названия критерия данного метода:

- чистый дисконтированный доход;

- чистый приведенный доход;

- чистая текущая стоимость;

- чистая дисконтированная стоимость;

- общий финансовый итог от реализации проекта;

- текущая стоимость.

В Методических рекомендациях по оценке эффективности инвестиционных проектов (вторая редакция) - Москва, "Экономика", 2000 - предложено официальное название данного критерия - чистый дисконтированный доход (ЧДД).

Величина чистого дисконтированного дохода (ЧДД) рассчитывается как разность дисконтированных денежных потоков доходов и расходов, производимых в процессе реализации инвестиции за прогнозный период.

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми дли его реализации.

Применение метода предусматривает последовательное прохождение следующих стадий:

- Расчет денежного потока инвестиционного проекта.

- Выбор ставки дисконтирования, учитывающей Доходность альтернативных вложений и риск проекта.

- Определение чистого дисконтированного дохода.

ЧДД или NPV для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

где

- I0 - величина первоначальных инвестиций;

- Сt - денежный ноток от реализации инвестиций в момент времени t;

- t - шаг расчета (год, квартал, месяц и т. д.);

- i - ставка дисконтирования.

Денежные потоки должны рассчитываться в текущих или дефлированных ценах. При прогнозировании доходов по годам необходимо, по возможности, учитывать все виды Поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

В основе расчетов по данному методу лежит посылка о различной стоимости денег во времени. Процесс пересчета будущей стоимости денежного потока в текущую называетсядисконтированием (от англ. discont - уменьшать).

Ставка, по которой происходит дисконтирование, называется ставкой дисконтирования (дисконта), а множитель F=1/ (1 + i)t - фактором дисконтирования.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение ряда лет, то формула для расчета NPV модифицируется следующим образом:

где

- I0 - величина первоначальных инвестиций;

- Сt - денежный ноток от реализации инвестиций в момент времени t;

- t - шаг расчета (год, квартал, месяц и т. д.);

- i - ставка дисконтирования.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

- если NPV > 0, то проект следует принять;

- если NPV< 0, то проект принимать не следует;

- если NPV = 0, то принятие проекта не принесет ни прибыли, ни убытка.

В основе данного метода заложено следование основной целевой установке, определяемой инвестором, - максимизация его конечного состояния или повышение ценности фирмы. Следование данной целевой установке является одним из условий сравнительной оценки инвестиций на основе данного критерия.

Отрицательное значение чистой текущей стоимости свидетельствует о нецелесообразности принятия решений о финансировании и реализации проекта, поскольку если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т. е. владельцы компании понесут убыток и основная целевая установка не выполняется.

Положительное значение чистой текущей стоимости свидетельствует о целесообразности принятия решений о финансировании и реализации проекта, а при сравнении вариантов вложений предпочтительным считается вариант с наибольшей величиной NPV, поскольку если NPV > 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся. Если NPV = 0, то проект следует принять при условии, что его реализация усилит поток доходов от ранее осуществленных проектов вложения капитала. Например, расширение земельного участка для автостоянки у гостиницы усилит поток доходов от недвижимости.

Реализация данного метода предполагает ряд допущений, которые необходимо проверять на степень их соответствия реальной действительности и на то, к каким результатам ведут возможные отклонения.

К таким допущениям можно отнести:

- существование только одной целевой функции - стоимости капитала;

- заданный срок реализации проекта;

- надежность данных;

- принадлежность платежей определенным моментам времени;

- существование совершенного рынка капитала.

При принятии решений в инвестиционной сфере часто приходится иметь дело не с одной целью, а с несколькими целевыми установками. В случае использования метода определения стоимости капитала эти цели следует учитывать при нахождении решения вне процесса расчета стоимости капитала. При этом могут быть также проанализированы методы принятия многоцелевых решений.

Срок эксплуатации необходимо установить при анализе эффективности до начала применения метода определения стоимости капитала. С этой целью могут быть проанализированы методы определения оптимального срока эксплуатации, если только он не установлен заранее по причинам технического или правового характера.

В действительности при принятии инвестиционных решений не существует надежных данных. Поэтому наряду с предлагаемым методом расчета величин стоимости капитала на основе спрогнозированных данных необходимо провести анализ степени неопределенности, по крайней мере - для наиболее важных объектов инвестирования. Этой цели служат методы инвестирования в условиях неопределенности.

При формировании и анализе метода исходят из того, что все платежи могут быть отнесены к определенным моментам времени. Временной промежуток между платежами обычно равен одному году. В действительности платежи могут производиться и с меньшими интервалами. В этом случае следует обратить внимание на соответствие шага расчетного периода (шага расчета) условию предоставления кредита. Для корректного применения данного метода необходимо, чтобы шаг расчета был равен или кратен сроку начисления процентов за кредит.

Проблематично также допущение о совершенном рынке капитала, на котором финансовые средства могут быть в любой момент времени и в неограниченном количестве привлечены или вложены по единой расчетной процентной ставке. В реальности такого рынка не существует, и процентные ставки при инвестировании и заимствовании финансовых средств, как правило, отличаются друг от друга. Вследствие этого возникает проблема определения подходящей процентной ставки. Это особенно важно, так как она оказывает значительное влияние на величину стоимости капитала.

При расчете NPV могут использоваться различные по годам ставки дисконтирования. В данном случае необходимо к каждому денежному потоку применять индивидуальные коэффициенты дисконтирования, которые будут соответствовать данному шагу расчета. Кроме того, возможна ситуация, что проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым при переменной.

Показатель чистого дисконтированного дохода учитывает стоимость денег во времени, имеет четкие критерии принятия решения и позволяет выбирать проекты для целей максимизации стоимости компании. Кроме того, данный показатель является абсолютным показателем и обладает свойством аддитивности, что позволяет складывать значения показателя по различным проектам и использовать суммарный показатель по проектам в целях оптимизации инвестиционного портфеля.

При всех его достоинствах метод имеет и существенные недостатки. В связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций, а также с проблемой выбора ставки дисконта может возникнуть опасность недооценки риска проекта.

Кому доверить оценку инвестиционного проекта?

Опыт работы и грамотность финансовых консультантов, проводящих оценку инвестиционных проектов, играет крайне важную роль в этом процессе. Доверять эту важную работу стоит исключительно профессионалам, не один год работающим в этой сфере и имеющим богатый опыт подобной работы. Именно накопленный опыт и мощная документальная база выступают главными инструментами в ходе выявления эффективности проекта.

Правильно организованная оценка позволит инвесторам и владельцам предприятий сконцентрировать свое внимание на важных аспектах хозяйственной деятельности и получить в конечном итоге максимально возможную прибыль.

Внутренняя норма доходности

(Internal Rate of Return — IRR) — значение ставки дисконтирования, при которой чистый приведённый доход (NPV) равен нулю. Показатель отражает максимальную процентную ставку, под которую можно инвестировать в проект.

Ось x — ставка дисконтирования в процентах, y — NPV проекта. По мере увеличения ставки дисконтирования чистый приведенный доход стремится к нулю. Там, где кривая пересекает ось x, и будет искомое значение IRR.

При значениях:

- IRR > r — требуемый инвесторами доход меньше IRR, значит проект стоит принять.

- IRR < r — отказаться, потому что проект не принесёт требуемого дохода инвесторам.

Когда мы сравниваем несколько проектов или финансовых инструментов с одинаковой ставкой дисконтирования, предпочтительнее те, чьи показатели IRR выше.

Воспользуемся формулой «ВСД» в Excel. Она нужна, чтобы рассчитывать показатель IRR.

|

Период |

CF |

|

0 |

-500 |

|

1 |

100 |

|

2 |

200 |

|

3 |

300 |

|

4 |

400 |

|

IRR = 27% |

Показатель IRR составляет 27%. При ставке дисконтирования 12%, IRR> r, поэтому проект стоит рассматривать.

Что дает оценка эффективности инвестиций

Каждый инвестор выбирает активы, проекты или финансовые инструменты с учетом возможных рисков, показателей доходности и сроков получения желаемой прибыли. Даже если инвестиции составляют незначительную сумму, она должна дать максимальную отдачу. Заказать оценку эффективности можно:

- на начальном этапе инвестирования, т. е. при выборе проекта для вложения средств;

- в процессе инвестирования, чтобы определить возможность выхода из проекта с минимальными потерями либо для наращивания объема вложений;

- по итогам запланированного периода инвестиций, чтобы оценить ожидаемую и фактическую прибыль.

Эффективное инвестирование заключается не только в большой сумме итогового дохода, оно определяется множеством факторов. Например, при вложенном 1 млн руб. разная эффективность достигается при доходе 500 тыс. руб. за 1 год или за 10 лет. В первом случае очевиден успех проекта и инвестора, так как начальный капитал увеличился на 50 % (без учета инвестиционных расходов). Во втором случае результат инвестирования нельзя признать удачным, так как полученный доход ниже обычных банковских ставок по вкладам.

По итогам оценки эффективности инвестор получит отчет или рекомендации, которые позволят принять следующие решения:

- выбрать один из инвестиционных проектов, видов активов и финансовых инструментов с наибольшей эффективностью вложений;

- правильно определить стадию проекта, на котором нужно вкладывать деньги (особенно это актуально для стартапов);

- распределить капитал между несколькими проектами и инструментами для диверсификации рисков;

- отказаться от инвестирования в предложенный проект или изменить размер капитала для вложения;

- выйти из проекта до его завершения, если возникает риск убытков, либо для их минимизации;

- продать активы, если достигнут запланированный результат;

- продолжить сотрудничество в рамках проекта, если в первоначальный срок инвестиции дали хороший результат.

Для принятия одного из перечисленных решений нужно быть уверенным в профессионализме и надежности специалистов, которым заказана оценка. В управляющей компании «Альфа-Капитал» вы можете получить помощь опытных специалистов в сфере инвестирования. Наши услуги востребованы как у начинающих, так и у опытных инвесторов.

Преимущества сотрудничества с нашей компанией

Компания «Альфа-Капитал» входит в число лидеров рынка инвестирования. Мы предлагаем услуги по доверительному управлению активами на максимально выгодных условиях. Вы сможете получить следующие преимущества:

- консультационную поддержку на всех этапах сотрудничества;

- использование всех доступных методов и показателей оценки;

- подробные и аргументированные заключения об эффективности текущих или будущих инвестиций, рекомендации по формированию инвестиционного портфеля и вложению средств.

Мы заинтересованы в финансовом успехе наших клиентов, поэтому гарантируем объективные и достоверные результаты оценки. Подробнее об условиях сотрудничества вы сможете узнать по телефону либо в одном из офисов компании «Альфа-Капитал» в Москве и других городах России.

Кто заинтересован в проведении оценки ИП?

Какой-либо законодательной базы, обязывающей предприятия и инвесторов обращаться к услугам оценки стоимости инвестиционных проектов, нет. Однако, вкладывая средства в то или иное начинание, инвестор заинтересован в его успехе, а так же он желает точно знать, когда участие в проекте окупится и принесет прибыль.

Предоставляющая подобные услуги фирма, оценивая эффективность идеи бизнеса, обязательно учитывает:

- чистый доход предприятия;

- предполагаемый срок окупаемости;

- индекс прибыльности;

- внутреннюю норму рентабельности проекта.

В ходе оценки выявляется не только экономическая, но и общественно полезная выгода проекта. Только профессионально проведенная проверка отвечает потенциальному инвестору на вопрос о том, стоит ли вкладывать средства в те или иные начинания.

- https://kudainvestiruem.ru/proekt/ocenka-ehffektivnosti-investicionnyh-proektov.html

- https://www.beboss.ru/journal/3231-pokazateli-ocenki-investicionnogo-proekta

- https://investolymp.ru/oczenka-effektivnosti-investiczionnyh-proektov.html

- https://ProDengi.alfacapital.ru/effektivnost-investicij/

- http://www.Adn-Consult.ru/otsenka-investitsionnykh-proektov/otsenka-kommercheskoy-effektivnosti-investitsionnykh-proektov.php

- https://www.openbusiness.ru/biz/business/metody-otsenki-investitsionnykh-proektov/

- https://vvs-info.ru/helpful_information/poleznaya-informatsiya/effektivnost-investitsionnykh-vlozheniy/

{kind=link}