Процентные ставки – общие понятия и их основные виды

Процентные ставки — что это такое и как они работают?

Процентные ставки, являются ставками Центробанков по проведенным операциям с иными кредитными учреждениями. Благодаря своим учетным ставкам Центробанки способны оказывать влияние на ставки процентов, которые устанавливают в коммерческих банках, на курс национальных валют, а также на государственный уровень инфляции.

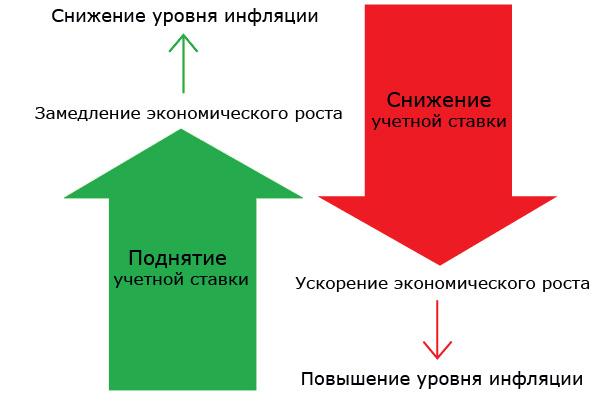

Если процентные ставки уменьшаются, то деловая активность, а также уровень инфляции повышаются.И, наоборот, во время повышения процентных ставок, деловая активность снижается, что приводит к снижению уровня инфляции и повышению курса национальной валюты.

Процентная политика, является пожалуй одним из самых важных и одновременно достаточно сложных регулировочных инструментов деятельности банковской системы. Основные принципы для построения шкалы таких ставок исходят из того, каким спросом/предложением пользуются кредитные ресурсы, какова величина депозитов, сроки хранения, темпы инфляции и т.п.

Какую же структуру имеют процентные ставки в общем понимании?

Процентными ставками является та часть прибыли, которую выплачивают кредиторам заемщики за взятые в ссуду (иначе заем) денежные средства, определяемый как некая «иррациональная форма цен» заемных средств (ссудный капитал).Ссудные средства в свою очередь, это совокупностью денежных капиталов, которые предоставляются на условиях возвратности во временное пользование за определенный размер оплаты, выраженный в процентах. Формой движения ссудных капиталов является кредит.

Различают такое понятие, как источники процентных ставок, в роли которых выступает прибавочная стоимость, образовываемая во время процесса производительного применения ссудных средств.

Разделение прибыли, которая получается во время использования кредитов, на проценты, присваиваемые уже ссудными средствами, и собственно сама прибыль, представляют собой предпринимательский доход, поступающий заемщикам и возникающий под влиянием спроса/предложения на рынке ссудных средств.

Таким образом, непосредственно % — ты выражают отношения между самими кредиторами и заемщиками и выступают в роли определенных процентных ставок.

Процентные ставки, определяются соответственно конкретным условиям использования кредитных средств и являются объектом кредитного и денежного регулирования со стороны Центробанков.

Сразу отметим, что величина таких ставок может способствовать или ОТТОКУ денежного капитала с внутренних государственных рынков денежных средств или, наоборот, ПРИТОКУ. По этой причине, на таких рынках мобильность денежных средств очень высокая, а их непосредственное движение между различными государственными рынками денежных капиталов отображают в процентных ставках.

Так техническим средством, помогающим выровнять разные национальные процентные ставки, является процентный арбитраж. Но отметим, что в 2015 году на перемещение денежного капитала оказывает влияние не столько данное техническое средство, сколько колебание (скачки) валютного курса. Теперь давайте рассмотрим основные виды процентных ставок.

Процентные ставки по кредитам. Что важно знать?

Процентными ставками по кредитам является оплата взятого в банках кредита. Другими словами, это плата Вашему кредитному учреждению за пользование во время определенного времени его средствами, т.е. кредитными ресурсами. В итоге, процентные ставки по кредитам, здесь являются ценой кредита (ценой заемных денег), т.е. суммой средств, которую заемщики обязуются выплачивать кредиторам за пользование их капиталом для своих нужд.

Норма процента, процентные деньги, ставка процента, процентная ставка, процент годовых, годовые, все эти понятия по сути являются тем же явлением – показателем кредитной цены, которая отражает соотношение «сумма процентов/сумма кредита», т.е. процент по кредитам. Этот процент в свою очередь является размером дохода от предоставления средств в кредит.

Все эти понятия, тесно связаны с периодами начисления %-ов по кредиту, являющимися промежутком времени, на протяжении которого происходит начисление % за пользование кредитными средствами. Как правило, это период с момента выдачи кредитных средств до полного его погашения.

Размер процентных ставок зависят от видов кредитов, их суммы, целевого назначения, срока пользования, достаточности обеспечения выполняемости обязательств по Договорам кредитования и ликвидности, репутации заемщиков и их кредитной истории, учетных ставок Национальных банков, уровня инфляции и др. факторов.

Основными видами %-х ставок по кредитам являются:

- простые,

- сложные (плавающие),

- краткосрочные

- и долгосрочные.

Рассмотрим подробнее. Простые процентные ставки по кредитам имеют четко фиксированную величину, оговариваемую в договоре, к примеру, в 2015 году размер таких ставок варьируется в пределах от 10,5% до 14,5% годовых.

Если кредитование проводится в момент, когда наблюдается интенсивная инфляция, в банках используют плавающую или сложную процентную ставку. При выдаче кредитных средств по сложным процентным ставкам, в договорах кредитования будет зафиксирован базовый (начальный) процент ставки и будет оговорен размер надбавок к нему в зависимости от учетной ставки Нацбанка, уровня инфляции и т.п.

К примеру, начальная процентная ставка в договоре составляет 11% и +2,5%, если инфляционный уровень составит 13% либо +5,5%, если инфляция составит 17% в год.

Расчет переплаты

Сумма, которую в итоге приходится отдавать банку, зависит и от вида платежа по нему – он бывает дифференцированный или аннуитетный.

При дифференцированной схеме погашения тело кредита делится на равные части, в зависимости от предполагаемого количества выплат (это можно узнать из графика платежей). К каждой равнозначной части прибавляются начисленные на остаток задолженности проценты, которые будут максимальными в первый платёж и минимальными в самый последний. Таким образом, сумма оплаты будет уменьшаться с каждым месяцем.

Аннуитетная схема делит все платежи одинаковыми. Проценты также начисляются на остаток задолженности, но при этом доля выплачиваемого тела кредита в первых платежах будет минимальной – основную часть платежа будет составлять процент по кредиту. Таким образом, сперва вы погасите вы проценты, о потом будете гасить основной долг.

Для расчета ежемесячных платежей применяются следующие формулы (специально для интересующихся):

Суммарную переплату вы можете увидеть в графике платежей, выдаваемых банками в виде неотъемлемой части кредитного договора, или рассчитать в кредитном калькуляторе на сайте банка или на другом ресурсе интернета.

От чего зависит переплата по кредиту?

Переплата зависит от двух основных параметров, таких как тип платежа и процентная ставка, о которой было сказано выше. Коснуться нужно типов платежей, так как многие заемщики не понимают, чем они отличаются между собой.

Есть два вида платежей, такие как дифференцированные и аннуитентные. Аннуитентные это те платежи, при которых для клиента заранее рассчитываются проценты, сумма долга и график ее погашения. В первые месяцы после получения кредита вы платите начисленные проценты, а вот тело кредита погашаете в последние.

Дифференцированные платежи позволяют распределить ваши долговые обязательства в равных долях на весь срок кредитования. При этом процент будет начисляться на невыплаченную сумму.

Например, для облегчения задачи можно делать расчеты в кредитном калькуляторе на сайте Юником24. Берем кредит в размере 100 тысяч рублей на 12 месяцев по ставке в 12 процентов годовых и получаем переплату в 6618 рублей и платежи по 8864 рублей ежемесячно на протяжении всего года.

Что нельзя делать, если вы не хотите, чтобы кредит стал дороже?

Кредитный продукт может стать дороже, если вы отказываетесь от страховки, поэтому есть смысл ей пользоваться. При этом нужно обязательно рассмотреть условия договора. Если вас устроит процент без страховки, то тогда можно и отказаться от нее из-за нецелесообразности.

Увеличиваться показатели могут и если целевые заемные средства были потрачены на иные нужды, должником стали допущены просрочки платежей или условия, гарантирующие низкую ставку перестали действовать по вине заемщика.

Иногда случается увеличение по причине окончания действий условий договора со стороны финансовой организации.

Например, если была взята ипотека с государственной поддержкой, то тогда может быть отмечено увеличение ставки с того момента, когда был окончен льготный период действия договора.

Что влияет на стоимость займа?

Законодательно ставка по займу регулируется. Банковские компании не имеют возможности назначать такие проценты, какие им вздумаются. В то же время МФО как раз вправе раздувать показатель – их ограничения не касаются.

От чего же зависит размер? Существует пять основных параметров, которые оказывают наиболее существенное влияние на рассматриваемое нами явление. Разберём их подробнее.

Ставка рефинансирования ЦБ

Что она означает? То, под какой процент Центральный Банк Российской Федерации готов предоставлять рублёвые ссуды коммерческим банкам. В 2019 году это 7,75%.

Ставка рефинансирования включается кредитно-финансовыми организациями в их предложения по займам. Это нужно, чтобы выдержать хотя бы минимальную рентабельность.

Имея на вооружении это знание, каждый может осознать, почему в России нет кредитов с процентами ниже 7,75%. Исключение здесь бывает только одно – ипотека: причина – в частичном покрытии расходов государством.

Инфляция

Факт первый: инфляция уже включена Центробанком в ставку рефинансирования. Факт второй: несмотря на это, коммерческие учреждения самостоятельно рассчитывают имеющийся инфляционный уровень. В результате за последние годы стала очевидной тенденция: данный уровень существенно отличается от официального в сторону увеличения.

Колебания курсов валют

Пусть большинство кредитов в России выдают в российских же рублях, нередко банки ведут учёт своей прибыли в двух дензнаках – RUB и USD.

Это определяет то обстоятельство, что девальвация рубля, падение его настоящей цены по отношению к американской валюте, вкладывается в процентную ставку. За счёт этого компания стремится обезопасить себя от убытков в долларах.

Межбанковская ставка кредитования

Тут всё просто. Кредитные учреждения нередко берут займ не у ЦБ, а у другой коммерческой организации. Вообще практика взаимного кредитования имеет широкое распространение среди частных банковских компаний.

Расходы

Здесь речь идёт о компенсации. Банки вынуждены учитывать расходы, которые связаны с процессом управления. Главная цель – получение прибыли, а потому все траты необходимо компенсировать.

Итого

На сегодня перечисленные параметры обусловливают следующие ставки в РФ: для ипотеки это 12-14 процентов, для потребительского займа – 24.

Размер ставки и инфляция

Процентная ставка может быть номинальной и реальной:

- Номинальная – установленная банком.

- Реальная — с поправкой на инфляцию.

Реальная ставка i real меньше номинальной i nom на уровень инфляции π.

i real = i nom - π.

Эту формулу обычно используют при маленьком уровне инфляции. При большом инфляционном уровне расчеты производят по более сложной формуле Фишера:

i real = (i nom – π)/(1 + π).

Реальная цена денег

Чтобы определить реальную стоимость денег с учетом инфляции через какое-то время, используют формулу:

R= N/(1+i)ª.

R – реальная стоимость денег;

N – номинальная стоимость;

i– инфляционная ставка;

a – количество периодов (лет, месяцев и т.д.).

Банки обычно повышают процентную кредитную ставку в периоды повышенной инфляции, закладывая ее рост в номинальную ставку. Такой шаг, помимо борьбы с понижением цены денег, дает им возможность поднять процентную ставку по депозитам, чтобы не лишиться вкладчиков.

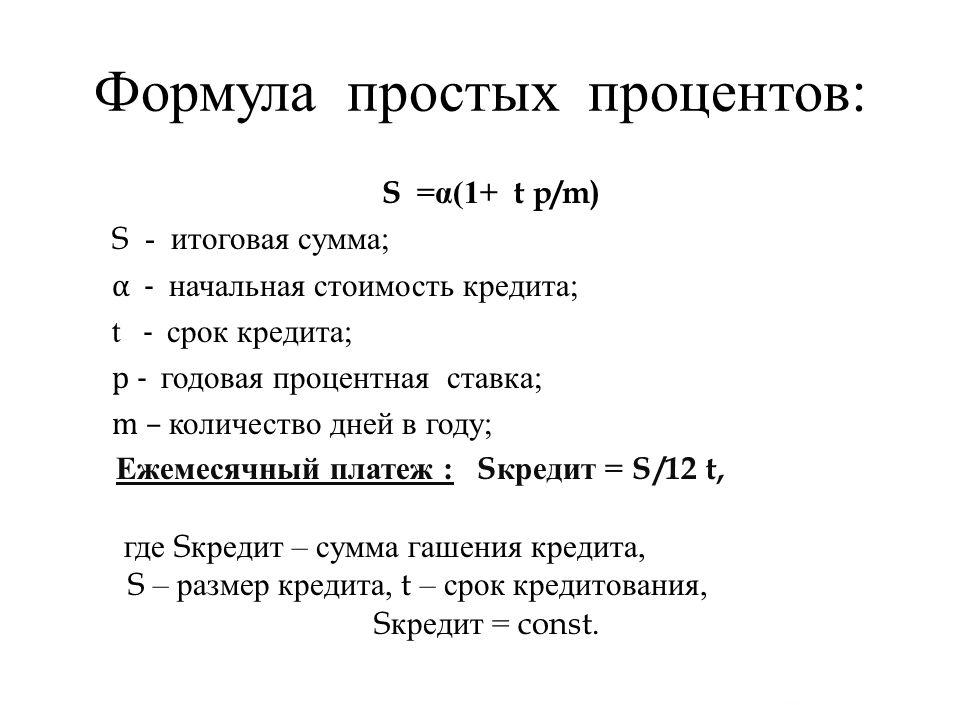

Как рассчитывается процент - примеры формул

Проценты могут быть простыми и сложными. От этого зависит и метод их определения:

- Простые ПС рассчитываются только в процентах от вашей начальной суммы.

- Сложные проценты начисляются (обычно каждый месяц) на весь баланс ваших сбережений или займов, включая предыдущие выплаты и начисления процентов.

Формула для простой ПС:

Сумма переплаты по простой процентной ставке = сумма кредита х годовая ПС х количество лет

Важно! Если вы оформили срочный кредит или займ, скорее всего, получите простую ПС.

Формула для сложной процентной ставки:

Вся сумма = сумма кредита x (1 + процентная ставка / 100)лет

Важно! Сложные ПС используются для выплат по сберегательным и банковским вкладам, кредитным картам и ипотекам. Процент по кредитным картам может рассчитываться бесконечно долго, поэтому погашать задолженность по ним стоит как можно быстрее.

Риск

Кредиты имеют свойство не возвращаться. Поэтому такие хорошие заёмщики как мы, оплачивают убытки от других - не столь надежных.

Стоимость риска - это отчисления банка в резервный фонд на покрытие невозвратов.Простыми словами, если банк закладывает ставку риска в размере 1%, он оценивает вероятность, что из 100 выданных кредитов не вернется только 1.

В ипотеке составляющей риска практически нет - даже если заемщик перестанет платить, банк продаст залог и покроет убыток. Поэтому ставки по ипотеке низкие в сравнении с другими видами кредита. Впрочем, небольшой риск всё же закладывается - на вероятность недостроя объекта или снижения цен на недвижимость.

А вот при кредитовании бизнеса ситуация совсем иная. 99% стартапов не проживают и полугода, ликвидного залога нет. Получается, один успешный проект должен своими процентами “оплатить банкет” за 99 провальных.

Чем больше невозвратов, тем больше приходится платить хорошим клиентам.

Ставка риска = 1 / (1 - вероятность невозврата) - 1

Поэтому выгоднее кредитовать устойчивый и развивающийся бизнес, чем финансировать эксперименты по созданию нового. Например, в удачных франшизных проектах минимизированы риски бизнес-модели, остается проверить репутацию предпринимателя.

Изменения процентной ставки ЦБ РФ

Изначально сама по себе процентная ставка ЦБ РФ – это инструмент регулирования состояния нашей экономики, как, впрочем, и в любом другом государстве. Есть три состояния, которые обусловлены определёнными условиями:

- Повышение ставки. Обычно делается для того, чтобы предотвратить чрезмерный разгон и для регулирования курса национальной валюты (конкретно это бывает в экстренных случаях обычно). Сильная экономика не нуждается в дешёвых деньгах так, как нуждается слабеющая. По этой причине ставку поднимают, кредиты для предприятий и компаний становятся дороже, так как банки соответственно тоже поднимают ставки по кредитам, как для физических лиц, так и для юридических.

- Сохранение ставки. Бывает так, что ставка годами сохраняется на одном и том же уровне. Обычно это происходит в те моменты, когда все важные экономические показатели находятся в норме, наблюдается стабильное развитие и рост. Либо возможно, что дальнейший курс на снижение или увеличение чреват неприятными последствиями, поэтому ставку держат до лучших времён и не меняют.

- Снижение ставки обычно является сигналом к тому, что экономике нужны новые стимулы. Таким образом подстёгивается денежный оборот, кредиты становятся дешевле, центробанк буквально раздаёт дешёвые деньги. Это актуально, если речь идёт об изначально не очень высокой ставке, так как бывают ситуации, когда её попросту необходимо быстро поднять.

Чтобы узнать, какая процентная ставка ЦБ РФ на сегодня, можно перейти на любой финансовый портал, например, очень известный и популярный среди спекулянтов и инвесторов investing.com Также можно смотреть и на официальном сайте центробанка cbr.ru

Обычно процентная ставка ЦБ РФ не меняется внезапно, это запланированные циклы снижения и повышения. Конечно, от изначального плана можно и отойти. Примерно это произошло в США, которые решили приостановить рост ставки в этом году. Происходит так потому, что после каждого повышения нужно оценить влияние на экономику, посмотреть, что стало лучше, а какие аспекты, наоборот, ухудшились. То есть план планом, но в первую очередь изучается эффект. И если он превосходит предполагаемый, то программу изменения ставки можно и приостановить, а то и вовсе закончить. Так что всем, кто интересуется этой темой, следует внимательно следить за расписанием заседаний центробанка и читать содержание пресс-конференций, которые обычно происходят после заседаний и принятия решения.

Бывают случаи, когда процентная ставка ЦБ РФ менялась внезапно и на достаточно крупное значение. Если вспомнить 2014 год, а именно 16 число, когда рубль ушёл в пике, регулятор пошёл на повышение ставки сразу на 6,5%. И это происходило при том, что на заседаниях до этих событий происходили повышения сразу на 0,5%. Причиной таких действий стала необходимость прекращения обвала рубля.

Многие считают, что подобное ослабление было спланированным действием и в дальнейшем его попросту притормозили. В частности высокую ставку уже буквально в течение следующего года привели к относительно нормальным для нашей страны в последнее время значениям – около 10%. Аналогичная история была также и с турецкой лирой во время сильного падения в 2018 году.

Историческая справка о ставках

Исторические размахи ставок впечатляют:

- В Германии, например, базовая процентная ставка колебалась в диапазоне от 90% до 2% в периоды 1920 – 2000 гг.

- В Великобритании – 0,5 – 15% в 1989 – 2009 гг.

- В США ставка ФРС США в 1954 – 2008 гг варьировала между 19 % и 0.25 %.

- В Зимбабве в период гиперинфляции 2007 г. кредитная ставка доходила до 800 %.

Подвох займа с невысоким процентом или как узнать реальный годовой процент

Мы уже говорили, что ни одна ссуда, выдаваемая банками, не может стоить дешевле, чем привлеченные банковские ресурсы. Кто станет работать себе в убыток? Уж точно не банк! Деньги, по сути, такой же товар, за пользованием которого надо платить.

Рекламные ролики и проводимые акции всегда будут гласить о минимально возможной ставке кредитования, которая существует в банке, ведь первым делом финансовой организации нужно привлечь клиента. И только потом суметь его удержать и продать свои продукты. Поэтому, обращаясь за заявленным кредитом «под 12% годовых», вы, скорее всего, узнаете, что эта ставка применяется к льготным категориям (зарплатным клиентам, пенсионерам и т.п.) и чаще всего распространяется на краткосрочные виды займов (до года) – обычно минимальные ставки бывают у так называемых доверительных кредитов (для своих).

Для ваших же потребностей и возможностей у банка тоже найдется «очень выгодное» предложение с процентом годовых, допустим, «от 19%». Не спешите соглашаться, изучите предложения конкурентов.

Еще один рекламный трюк – маскировка. Часто реальную процентную ставку по кредиту банк пытается «спрятать» среди множества дополнительных услуг и связанных с ними сборов. В результате клиенту будет озвучен минимальный процент годовых, а вот про остальные «накрутки» он узнает потом. Как говорится, будет сюрприз.

Когда мы говорим о реальной ставке, то имеем в виду так называемую эффективную процентную ставку (хотя с 2008 года она так уже не называется), которая отражает полную стоимость кредита (ПСК). ПСК в соответствии с законом должна быть указана крупным шрифтом в черной рамке в правом верху первой страница кредитного договора. Она включает в себя все расходы по обслуживанию взятого займа, и является, по сути, ценой кредита. Именно по этому параметру и надо сравнивать предложения от различных банков. Кстати, ПСК в обязательном порядке указывается в виде ГОДОВОЙ ставки.

И ещё один нюанс – ищите слово «годовых» в любом предложении. Часто можно увидеть рекламу, что финансовая организация предлагает кредиты «всего» под 2%, но рядом мелкими буквами будет приписано «в день». В результате такая ссуда обойдется как минимум в 730% годовых. А это уже настоящее грабительство, имеющее более «обтекаемое» название – ростовщичество.

Эффективная ПС

Эффективный процент – сумма всех расходов в процентном отношении от основной части задолженности, связанных с оформлением займа и использованием заёмных денег.Чтобы лучше понять явление, приведём пример.

Пример 1. Годовая ставка по взятому неким гражданином кредиту составляет 20%. Заём оформлен на два года. Номинальная ставка при таком раскладе остаётся неизменной, но эффективная меняется и составляет уже 40%.

Важно! Именно эффективную ПС применяют при вычислении полной стоимости кредита.

В расчёт включаются все переплаты (комиссии, навязываемое страхование и т.д.). Также учитывается тип платежа, который может аннуитетным или дифференцированным.Чтобы не считать всё самостоятельно, лучше воспользоваться онлайн-калькулятором. Один из них находится тут.

Особенности сложного процента

Сложной ставкой в экономике принято называть величину, образующуюся при сложении прибыли с основной суммой и участвующую в последующем создании нового дохода. То есть по окончании каждого отчётного периода (месяца, квартала, года) начисленный процент суммируется с вкладом. Полученная сумма выступает базисом для последующего образования прибыли.

Формула обязательно учитывает капитализацию процентов. Если ставка является годовой, то для её расчёта следует применять выражение S = P * (1 + i/100)n. В нём фигурируют следующие величины:

- Общая сумма, включающая тело вклада и проценты по нему (S).

- Первоначальный размер вклада (P).

- Ставка в процентах за год (i).

- Количество операций по капитализации за весь срок использования денежных средств (n).

Сложные проценты с ежемесячным внесением платежа часто применяются для обеспечения прибыли по срочным банковским вкладам. В таком случае они могут начисляться не раз в год, а раз в месяц или в квартал. Периодичность оговаривается в договоре с банком.

Если вкладчик внесёт на счёт 50 тысяч рублей на 5 лет по ставке 10% в год, то его прибыль в виде срочной ставки будет равна S = 50000 * (1 + 10/100)5 = 80 525,5 рублей.

Бывают вклады, где доход начисляется ежемесячно. В них также закладывается сложная процентная ставка. Формула принимает вид S = P * (1 + i/(100*12))n. Показатель n здесь считается в месяцах.

Допустим, вклад, рассчитанный на 10 лет (120 месяцев), подразумевает ставку в 11% годовых и проценты по нему капитализируются ежемесячно. Тогда при взносе 10000 рублей доход по истечении установленного периода составит S = 10000 * (1 + 11: (100 * 12)120 = 298914,96 рублей.

Когда требуется определить прибыль за квартал, годовую ставку необходимо делить на 4, а вместо n указывать количество кварталов. В случае с полугодовыми периодами общий процент делится на 2, n равняется количеству полугодий.

При открытии долгосрочного вклада фактором, характеризующим его прибыльность, становится процентная ставка. Её можно узнать, выведя обратную формулу из выражения для определения сложного процента. % = (S / P)1/n — 1. Таким образом, чтобы 50000 рублей за 10 лет увеличились до 100000, нужно выбрать ставку, равную % = (100000: 50000)1/10 — 1 = 0,0718 = 7,18% годовых.

Процентная ставка овернайт (overnight)

В дословном переводе с английского, слово «overnight» означает — через ночь. Такая ставка предлагается по вкладам размещаемым на срок в одни сутки. Обычно такие депозиты закрываются (с выплатой процентов по ним) на следующий рабочий день после их открытия, а если выпадают выходные дни, то на первый рабочий день.

Депозиты овернайт доступны только относительно крупным клиентам, располагающим достаточно большими суммами средств для их открытия. В основном это крупные компании, банки и другие финансовые организации. Хранение денег на подобного рода депозитах позволяет с одной стороны поддерживать текущую краткосрочную ликвидность на должном уровне, а с другой — извлекать определённый процент прибыли со свободных денежных средств.

Ввиду очень малого срока размещения депозитов, процентная ставка овернайт не слишком велика, однако она обычно выше ставки по счетам до востребования.

Величина ставки овернайт зависит от таких факторов как:

- Циклические факторы. К ним относятся эффект конца месяца (связанный с подготовкой отчётности банков) и эффект конца периода усреднения (имеется ввиду усреднение по обязательным резервам банков связанное с повышением спроса на ликвидность а, следовательно, и с ростом процентной ставки овернайт);

- Экономические факторы. Здесь главенствующую роль играют такие моменты как текущие ожидания относительно изменения ключевой ставки Центробанка и складывающаяся конъюнктура на рынке государственных ценных бумаг и валютном рынке.

Кроме этого, величина ставки овернайт может расти в периоды финансовых кризисов на фоне снижения доверия банков друг к другу и уменьшения объёмов проводимых ими операций.

Размер данной ставки, а также её устойчивость, оказывают большое влияние на экономическую ситуацию в стране в целом. Если её значения относительно стабильны и не выходят за рамки узкого коридора, то это, помимо доступа участников рынка к краткосрочной ликвидности, даёт им ещё и возможность эффективно перераспределять ликвидность и планировать управление ею.

Именно поэтому центральные банки уделяют значительное внимание вопросу о текущем размере процентных ставок овернайт и стремятся удерживать их значения в рамках определённого процентного диапазона. Особенно актуально это для них становится в процессе проведения инфляционного таргетирования.

В каждой стране есть собственное эталонное значение процентных ставок овернайт. Например в России это — RUONIA, в США — SOFR, в Японии — TONAR и т.п.

Какие факторы влияют на величину процента по кредиту?

Факторов, влияющих на величину процентов по кредиту, множество. Но первоочередным из них является размер так называемой ключевой ставки Центрального банка РФ. На момент написания статьи она установлена в размере 9%, но её величина может меняться каждый квартал или даже месяц, а может и оставаться неизменной. Всё зависит от экономической ситуации в стране.

Ключевая ставка ЦБ РФ говорит нам о том, что ни одно банковское предложение с более низким годовым процентом не может быть реальностью. А если вы видите предложения банка с более низкими ставками, то, вероятно, в такие продукты финансовая организация включила массу других кредитных сборов, которые выводят размер реально уплачиваемых процентов на среднерыночный уровень.

Поскольку банк выдает в кредит исключительно привлеченные средства, на уровень годового процента влияют:

- значение текущей инфляции;

- ставка по межбанковским кредитам (банки могут занимать у своих коллег по бизнесу);

- расходы по уплате процентов вкладчикам.

Но существует и ряд других факторов, которые в той или иной степени влияют на размер назначаемого процента, о чём вы можете узнать в статье «Как банки устанавливают процентные ставки?».

Расходы

Сюда включаются затраты на привлечение и обслуживание клиентов: реклама, курьеры, сотрудники, аренда офиса, автоматизация и т.д.Чем меньше сумма кредита - тем больше долю расходов надо закладывать в unit-экономику. Если один успешный лид на кредитную заявку в CPA-сети обходится в пару тысяч рублей, то для микрокредита в 20 тыс.руб. закладываем 10%, а для кредитной линии в 20 млн.руб. - 0,01%.

Какие виды банковских ставок бывают?

Процентные ставки по кредитам в банках могут быть указаны в виде годовых %-ов, месячных либо ежедневных. Как правило, процентные ставки указываются в годовых процентах. В случаях указания данной величины за месяц либо за декаду, либо за день, означает, что кредиторы скрывают реальные % — ты годовых по кредитам, преследуя различные цели. Возможно это делается в целях рекламы, для того чтобы можно было лучше объяснить клиенту суть своей кредитной программы и т.п.

Сразу отметим, что банки имеют право взымать кредитные проценты, только за тот период времени, на протяжении которого заемщики фактически пользовались кредитными средствами. Если сказать по-другому, то проценты кредита должны начисляться по мере его погашения только на оставшуюся, непогашенную сумму.

Заемщики вносят проценты по кредиту вместе с определенной частью (согласно графику платежей, определенного договором кредитования) основных долгов. При этом кредитные проценты являются частью полного размера кредита.

Кроме всего прочего процентные ставки по кредитам косвенно зависят и от сроков самого кредитования. Так, к примеру, краткосрочные кредиты, в отличие от долгосрочных, как правило, выдаются в банках под более высокий размер процентов. Чем же объясняется такая «нестыковка» процентного уровня? Все просто – стремление кредиторов получать максимальные прибыли при минимальном риске и минимальных затратах.

О процентных ставках по вкладам

Для начала рассмотрим основные понятия. Что же такое банковские вклады?

Банковские депозиты или вклады представляют собой определенный размер денежных средств, который передается в пользование кредитному учреждению с целью получения прибыли в виде процентных ставок, образующихся в процессе финансовых операций с данными средствами.

Процентные ставки по вкладам, являются ставками определяющими вознаграждение, получаемое клиентами, размещающими свои средства в банках. Как правило, под процентными ставками подразумеваются годовые процентные ставки, поэтому, если сроки вклада отличаются от года, то для вычисления реального дохода следует привести данную ставку к реальным срокам вклада.

В договорах о депозите, банки принявшие от вкладчиков определенную денежную сумму, в последствии обязуются возвратить как размер самого вклада, так и выплатить процент на данную сумму в порядке и на условиях, которые предусмотрены этими договорами.

Проценты на суммы банковских депозитов, начисляются не с того дня когда была внесены данные суммы на счет в банке, а со следующего за ним и до дня, который прописан в договоре, либо до дня когда вкладчик не закроет счет. Вкладчики, как правило, имеют возможность распоряжаться процентами, начисленными на их вклады, т.е. или изымать в определенный временной период, который оговорен в договоре, или присоединять их к сумме своего вклада – капитализировать проценты, увеличивая тем самым размер вклада, на который они начисляются.

Основные виды вкладов, которыми пользуются клиенты банков в 2018 году, это:

- срочные вклады

- и вклады до востребования.

Срочными вкладами являются депозиты под проценты, которые вкладчики вносят на некие сроки и изымают по истечении обусловленного договором срока в полном объеме.

Такой вид депозита менее ликвиден, в сравнении с сберегательными вкладами до востребования, но обладает завышенными процентными ставками и может принести больше дохода.

Вкладами до востребования называются депозиты без указания конкретных сроков хранения и возвращаются банками по первым требованиям вкладчиков.

Как правило, процентные ставки таких депозитов ниже, чем при срочных вкладах. Отметим, что депозитами до востребования, к примеру, по соглашению с банками или же согласно законодательства некоторых государств, могут являться средства, имеющие в банках чековый счет. В 2018 году по данным статистики, банковские депозиты, это одна из наименее рискованных и наименее выгодных форм вложения капитала приносящих минимальные доходы.

Необходимо обратить Ваше внимание и на то, что при чрезмерно высоких процентных ставках на депозиты, некоторые банковские учреждения пытаются скрыть свои проблемы.

Другими словами они пытаются привлечь средства по высоким ставкам с целью срочного закрытия «бреши» в своем балансе. Если Вам банк предлагает открыть депозит, где процентные ставки превышают в несколько раз среднерыночную величину, то хорошенько подумайте, а следует ли ему доверять свои сбережения?

Маржа

Прибыль - награда за правильную организацию дела. Маржу кредитора ограничивает лишь конкуренция и совесть. И та и другая у кредиторов в России имеется, поэтому маржа не столь высокая. С полученной маржи надо не забыть уплатить налог на прибыль (20%).Дополнительный бонус - доходы от кросс-продаж связанных услуг (страховок, РКО).

Неочевидные минусы низких ПС

Низкими процентными ставками в своих целях пользуются не только МФО, но и банки. Это хитрость, которая вводит клиентов в заблуждение.

Во-первых, в рекламе кредитного предложения может утверждаться, что ставка – всего-то какие-нибудь 14%. В большинстве же случаев можно выяснить при подробном изучении ситуации, что такой показатель актуален лишь для некоторых категорий граждан (тех, кто относится к социально незащищённой части общества, или т.н. “надёжных” клиентов). Потому такие числа следует рассматривать как нижнюю планку. По факту же заёмщику назначат 18 – 20 процентов, а то и больше.

Во-вторых, в номинальном выражении ставка и правда может быть низкой. Те же 14%. Но в неё без предупреждения не внесут стоимость какой-либо услуги (или услуг). Сюда можно отнести дополнительные расходы в связи со страхованием, комиссией за работу сотрудников и пр. Вкупе с этими опциями проценты могут вырасти до 20.

Подробно изучайте соглашение и расспрашивайте кредитного менеджера об условиях сотрудничества, чтобы не напороться на такие обстоятельства. Чтобы узнать реальную стоимость займа, рассчитывайте эффективную ставку.

Как снизить процентную ставку по кредиту?

В первую очередь самый банальный совет заключается в сравнении предложений от банков. Выбирайте те учреждения, в которых есть специальные предложения для клиентов, акции и временное снижение процентов.

Изучите свой портфель заемщика

Обязательно удостоверьтесь, что в вашей кредитной истории нет незакрытых займов. Заказать кредитную историю можно на портале Госуслуг два раза в год абсолютно бесплатно. Естественно то, что надо иметь регистрацию на сайте.

Сведения от бюро кредитных историй можно получить на электронную почту. Подготовить нужно заранее все необходимые документы, включая справку о доходах 2-НДФЛ.

В качестве обеспечения более низкой ставки может служить предоставление залогового обязательства банку. Это может быть ликвидное движимое или недвижимое имущество, но обращаться к этому методу стоит, если вы хотите получить на руки крупную сумму денег. В случае с маленькими суммами лучше попытаться поискать наиболее подходящий по условиям банк.

Если у вас уже имеется кредит, то тогда можно задуматься о рефинансировании. Благодаря этой программе проценты снижаются, но при этом увеличивается срок займа. Также можно воспользоваться реструктуризацией задолженности.

В отдельных ситуациях на основании поданного заявления можно попросить об изменениях условий кредитного договора. Основаниями для снижения процента может служить ранее не поданная справка о доходах, не оформленная страховка, изменение кредитной политики организации, оформлении ранее не подготовленной страховки.

Заявление в этой ситуации можно подать в банковскую организацию как лично при обращении к менеджеру, так и онлайн, так как у многих банков реализован подобный функционал. Само заявление подается в свободной форме с указанием ФИО, адреса проживания, номера кредитного договора и в нем описывается просьба о снижении ставки на основании изменений условий. Например, заключение страхового договора.

Рассматривается заявление в течение тридцати календарных дней, после чего в случае одобрительного ответа от банка перестраивается график платежей и меняется процентная ставка с высокой на более низкую.

- https://infofx.ru/investicii/procentnye-stavki-obshhie-ponyatiya-i-ix-osnovnye-vidy/

- https://privatbankrf.ru/kredity/protsentnaya-stavka-protsent-po-kreditu-chto-eto-takoe.html

- https://Unicom24.ru/articles/procentnaya-stavka-chto-eto

- https://FininRu.com/kredit/chto-takoe-protsentnaya-stavka

- https://moezhile.ru/kreditovanie/procentnuya-stavka.html

- https://nauka.club/ekonomika/procentnaya-stavka.html

- https://vc.ru/finance/83771-kak-formiruetsya-procentnaya-stavka-po-kreditam

- https://internetboss.ru/procentnaya-stavka-cb-rf/

- https://KreditMoneya.ru/prostaya-protsentnaya-stavka.html

- https://www.AzbukaTreydera.ru/procentnaya-stavka.html

{kind=link}