Управленческий учет на предприятии: что это, в чем состоят задачи, ведение, виды, что является информацией и особенностями, формируемыми в системе, требования, предъявляемые к ней, что она позволяет, цели заключаются в том, чтобы осуществлялась отчетность

Что это такое

Обязательный управленческий учет на предприятии в системе бухгалтерского и финансового — это форма сбора, фиксации, представления и изучения деятельности организации с целью всесторонне увеличивать эффективность и решать различные сложности предпринимательства.

Чтобы постоянно улучшать компанию, необходимо следить за положением дел в динамике, активно действовать и принимать решения, которые помогут справиться с нуждами, избавиться от недостатков или минимизировать их, оптимизировать затраты на разные сектора.

С его помощью руководство видит реальную картину происходящего, внутреннее и внешнее состояние предприятия и всех объектов, ставит цели и прописывает план мероприятий по его достижению. Поэтому важно, чтобы он был регулярным, а не одноразовым.

Ведение финансового и бухгалтерского учета обязательно в отличие от управленческого. Но желательно этим заниматься несмотря на отсутствие государственного регулирования, ведь это отличный способ увеличить прибыль и решить препятствующие развитию нюансы.

Так как нет госконтроля, то не разработана структура и функции. Все приходится продумывать самостоятельно и сопрягать с другими системами. В разных компаниях они похожи, поэтому можно воспользоваться многолетним опытом и сложившейся практикой. С их помощью можно создавать автоматизированные решения для организации и оптимизации бизнеса.

Ведение задается учетной политикой и специальным сводом правил. Согласно ему сотрудники регулярно фиксируют все хозяйственные операции для создания и будущего анализа отчетности, а затем — для подготовки мероприятий по повышению эффективности.

При правильной реализации формируется системность координат и ценностей. Если она будет формализованной и периодически обновляемой, то пользоваться ею можно годами, а также использовать в качестве основы для принятия стратегических решений.

Задача управленческого учета состоит в том, чтобы выбирать корректны вектор движения для предприятия. Без него все действия будут предприниматься по факту свершившихся событий. Без планово-предупредительных мер компания обречена оставаться позади всех конкурентов.

Что можно рассчитать:

- распределение маржинальной прибыли по видам;

- деление накладных расходов;

- изменения рентабельности по типам выпускаемой продукции;

- точку безубыточности и рычаг.

Отличие управленческого от финансового анализа

Аналитическая деятельность в компании включает в себя несколько направлений. Так, например, обязательным является финансовый анализ, который основывается, прежде всего, на рассмотрении различных отчетных документов и выработке выводов на основе финансовых коэффициентов. Такая деятельность предназначается для поддержания финансовой устойчивости и выявления возможностей роста в основном за счет настройки бюджетных параметров, показателей инвестирования и т.д. То есть финансовый анализ не предполагает рассмотрение процессов производства, управления персоналом, стратегического развития, а направлен на поддержание “обслуживания” всех этих процессов, которое осуществляется при помощи финансов.

Также в зависимости от специфики предприятия производится технический анализ, анализ организационной культуры, маркетинговый анализ и др. Однако, именно управленческий анализ, так или иначе, включает в себя все эти направления.

Анализ управленческой деятельности проводится для выработки стратегических решений и поддержания общей жизнеспособности предприятия, поэтому является наиболее комплексным видом аналитической деятельности.

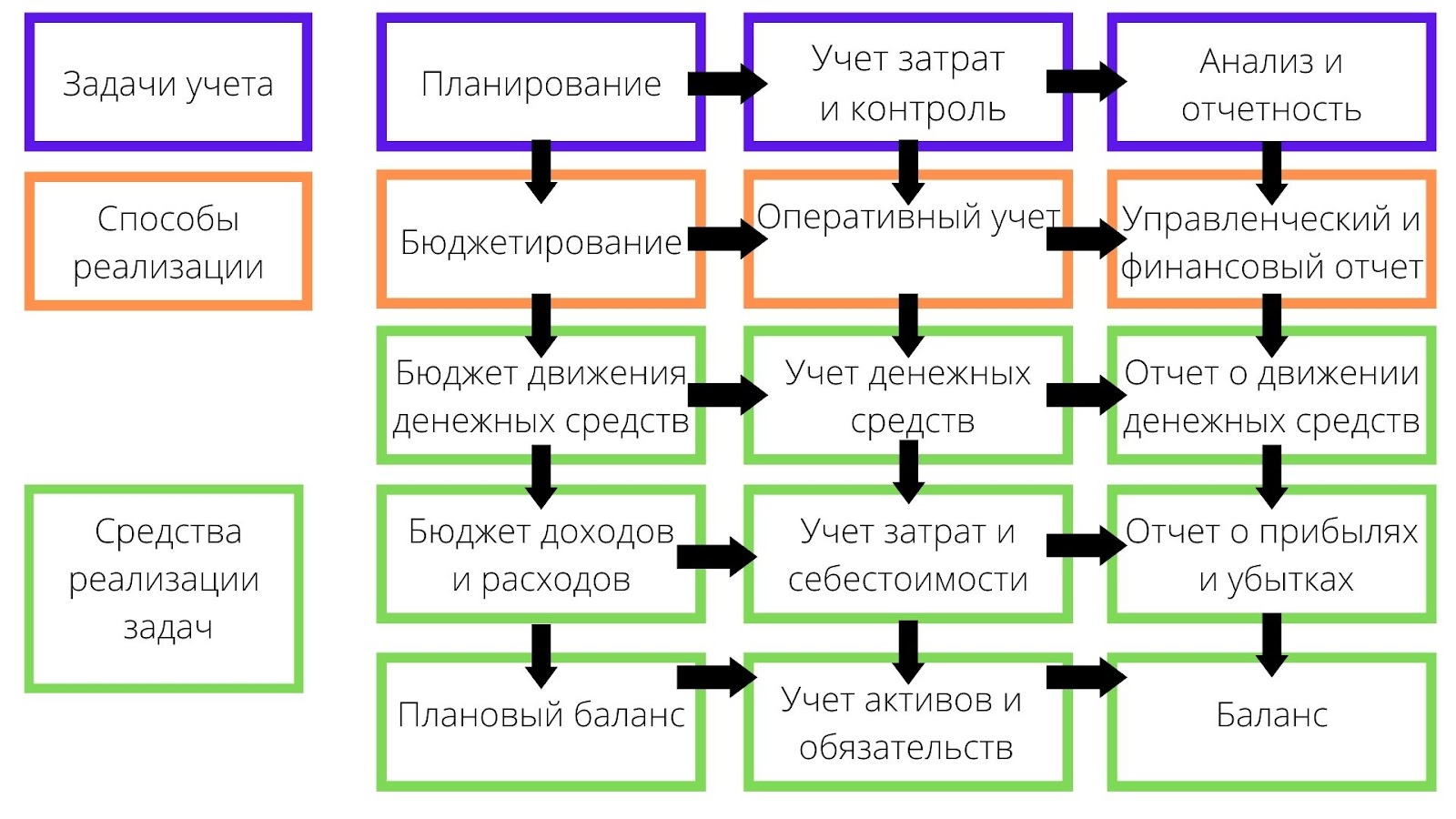

Формирование основных задач управленческого учета: в чем состоят и что ими не является, способы их реализации

Если ввести и регулярно использовать этот метод изучения состояния фирмы, можно упростить принятие самых разных решений:

- ведение хозяйственной деятельности через бюджетирование;

- контроль и оптимизация всех расходов, так как информация поступает оперативно;

- проверка целевых показателей и анализ причин отклонения от них на основании отчетности.

Все начинается с изучения 3 видов документов:

- бюджет по доходам и расходам;

- отчет по движению денежных средств;

- плановый прогноз.

Они составляются по окончании каждого периода. Важно их правильно составить, а затем разобраться в значениях.

Давайте разберемся в схеме.

Как строится политика

Организация всегда основывается на определенных принципах. Среди них можно отметить:

- внедрение бюджетирования;

- длина цикла, его периодичность и повторяемость;

- постоянное и многократное применение информации;

- достоверность полученных сведений и их полнота;

- использование основных показателей управленческого учета предприятия;

- оперативность доставки данных и возможность их анализа;

- общепринятые единицы для измерения.

Термины и определения

Одним из достаточно простых и в то же время результативных методов анализа с целью оперативного и стратегического планирования и управления финансово-экономической деятельностью предприятия является операционный анализ, называемый также анализом«затраты-объем-прибыль», или CVP - анализ (costs, volume, profit).

CVP - анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит показателю маржинального дохода. Базовый показатель деловой активности (activity base) – некоторый фактор, вызывающий изменение переменных расходов.

Доверительный диапазон объема производства (relevant range) – уровни деловой активности, в рамках которых справедливо допущение о поведении переменных и постоянных расходов.

Постоянные расходы (fixed cost) – расходы, которые не могут существенно снижены даже на короткое время без фундаментальных изменений в способности организации вести свою деятельность.

Ступенчато-переменные расходы (step-variable cost) – затраты на ресурсы, поступающие только большими объемами, которые увеличиваются или уменьшаются только при значительном изменении уровня деловой активности.

Маржинальный доход или контрибуция (contribution margin) – величина, остающаяся после вычитания из выручки от реализации переменных расходов.

Абсорбционный учет/ учет по полным затратам (absorption costing) – метод учета, при котором все производственные затраты – прямые материальные, прямые трудовые, как переменные, так и постоянные производственные накладные расходы – относятся на каждую единицу произведенной продукции.

Маржинальный учет (учет по переменным расходам) (direct costing/variable costing) – метод учета, при котором на себестоимость каждой единицы продукции относятся только переменные расходы – прямые материальные, прямые трудовые и переменные производственные накладные расходы.

Требования к системности

Чтобы успешно автоматизировать часть бизнеса и начать исследовать состояние компании, необходимо, чтобы все соответствовало правилам:

- одинаково понятно всем пользователям;

- все факты деятельности отражены полно и объективно;

- значения релевантны;

- комплекс целостный;

- информация своевременно фиксируется, определяется и отправляется руководству;

- мероприятия выполняются регулярно, через равные промежутки времени.

Объекты учета в системе управления

Отслеживание, фиксация и оптимизация затрат относится к одной из наиболее важных задач. От того, насколько быстро и корректно передаются руководителям сведения по расходам, а также от их объективности, зависит, насколько эффективны будут принятые решения, особенно в части издержек.

Поэтому процесс необходимо наладить так, чтобы все актуальные параметры быстро доходили до руководства и было реально проанализировать их. Для налаживания системы в текущем состоянии предприятия нужны специальные программы.

Чтобы ускорить пересчеты, наладить e-commerce и производство, обращайтесь в «Клеверенс». Наши сотрудники помогут подобрать софт, который справится с вашими задачами, эффективно автоматизирует часть бизнес-процессов и исключит лишние затраты.

Бюджетирование

Это один из разделов управленческого учета и отчетности в компании, который охватывает все направления деятельности. С его помощью удается систематизировать процесс, распланировать траты и доходы, конкретизировать показатели по всем сферам и подразделениям.

Вся организация заключается в оформлении центров ответственности, распределении функционала и полномочий, выявления отдельных видов с максимумом деталей и возможностью формирования разновидностей планов.

С таким подходом становится возможным:

- достичь запланированных целей;

- разобраться в затратах и сократить те, что возможно;

- пользоваться имеющимися ресурсами рационально;

- распределять деньги фирмы оптимально и вдумчиво;

- повышать результаты хозяйственного функционала в общем.

Давайте рассмотрим примерную схему бюджетирования.

Управленческий анализ: как проще всего провести?

Значительно упростит процедуру проведения и систематизацию данных, специальное программное обеспечение. Эти программы обладают различными функциями, которые будут довольно полезны при исполнении упр-анализирования. Кроме того, подобного ПО предостаточно на просторах интернета, что позволит подобрать наиболее приемлемый вариант по цене и функционалу.

Методы анализа

На практике существует огромное количество методов анализа управленческих решений. Среди них как качественные (экспертные оценки, опросы целевых групп и др.), так и количественные (на основе индексов, финансово-экономических показателей) методы. Перечислим основные группы методов, применяющиеся при анализе управленческой деятельности.

Опросные методы. Включают в себя:

- Сплошные опросы потребителей;

- Экспертные оценки;

- Полуформализованные интервью;

- Опросы целевых групп.

Полученные в ходе опросов данные обрабатываются и становятся основой для проведения управленческого анализа. Именно опросы позволяют выявить не поддающиеся исчислению моменты, рассмотрение позволяет выявить перспективы для развития компании или предупреждения возможных проблем.

Методы наблюдения. Градация данных методов происходит на основе уровня и частоты наблюдения. Это могут быть:

- Выборочные наблюдения;

- Систематические наблюдения;

- Сплошные наблюдения за деятельностью всех подразделений;

- Наблюдения за работой конкретного отдела/нескольких отделов.

Наблюдение является одним из основных инструментов глубокого управленческого анализа, позволяющего выявить внутрифирменные особенности предприятия.

Сравнительные методы. Позволяют оценить показатели в динамике. Важным условием является наличие сопоставимых данных. Возможны сравнения в следующих направлениях:

- Сравнение ключевых параметров деятельности (для выявления развития компании);

- Сравнение текущих данных с плановыми (для контроля и оценки степени выполнения плана, возможно, его корректировки);

- Кратковременные (ежедневные, ежемесячные, ежеквартальные) сравнения для оценки текущей деятельности.

Индексные методы и финансовые коэффициенты. На основе расчета индексов возможно изучение сложных явлений, сравнений с желаемыми параметрами. Главным является то, что данная группа методов позволяет выявлять относительные величины. Можно, например, выделить расчет:

- Индекса физического объема;

- Индекса себестоимости;

- Индекса цен;

- Коэффициента финансовой устойчивости;

- Коэффициента ликвидности;

- Коэффициента оборачиваемости;

- Коэффициента финансовой независимости и т.д.

Графические методы. На основе имеющихся данных проводится графический анализ, в ходе которого возможно укрупненное рассмотрение параметров, выявление трендов развития. Графические методы позволяют осуществлять планирование в процессе управленческого анализа.

При этом не все методы доступны, если вы не обладаете специальной подготовкой и навыками проведения управленческого анализа. К тому же, это весьма трудоемкий и требующий значительных затрат времени процесс. Для экономии ваших сил и времени советуем вам воспользоваться уже готовыми примерами управленческого анализа в бизнес-плане или заказать разработку индивидуального бизнес-плана, которая представляет собой комплексное исследование будущей деятельности.

Для целей управленческого учета используется анализ финансовой отчетности организации, объекты, методы и задачи которого могут быть различны.

Сравнение традиционного подхода и маржинального учета

Полная себестоимость рассматривает все производственные затраты как относящиеся на каждый вид производимой продукции вне зависимости от того, являются они постоянными или переменными. Себестоимость единицы произведенной продукции, рассчитанная с использованием этого метода, включает в себя прямые материальные, прямые трудовые и как переменные, так и постоянные производственные накладные расходы. Таким образом, этот метод распределяет часть постоянных производственных накладных расходов на каждую единицу продукции наряду с переменными производственными расходами.

При использовании маржинального учета к производственной себестоимости относятся только те расходы, которые изменяются при изменении объемов производства. Они обычно включают в себя прямые материальные, прямые трудовые и переменные производственные накладные расходы. При использовании этого метода постоянные производственные накладные расходы не распределяются на продукт. Они рассматриваются как затраты периода и, подобно сбытовым и административным расходам, полностью относятся на соответствующий период. Следовательно, себестоимость единицы незавершенного производства или реализованной продукции при использовании этого метода не включает в себя какие-либо постоянные производственные накладные расходы. Метод маржинального учета иногда рассматривают как учет по переменным/прямым затратам (директ костинг)

Сравнение отчетов о прибылях и убытках, подготовленных на основе традиционного подхода и с учетом показателя маржинального дохода.

Обратите внимание, что формат маржинального дохода разделяет затраты на категории постоянных и переменных. Отчет о прибылях и убытках в формате маржинального дохода используется как инструмент внутреннего планирования и принятия решений. В нем делается упор на поведение затрат, что помогает проведению анализа «затраты-объем-прибыль» и используется для оценки качества управления и бюджетирования. Более того, данный подход помогает управленцам организовать данные для решения вопросов анализа продуктовых линий, ценообразования, использования ограниченных ресурсов, решений «покупать или производить».

Сбытовые и административные расходы

Для подведения итогов сравнения методов полного и маржинального учета необходимо рассмотреть, что происходит со сбытовыми и административными расходами. Ни в том, ни в другом случае они не учитываются в производственной себестоимости. По этому, вне зависимости от того, используется ли один метод или другой, переменные и постоянные сбытовые и административные расходы всегда рассматриваются как затраты периода, в котором они были понесены.

Классификация затрат, применяющаяся как при использовании учета по полным затратам, так и маржинального.

Прогнозы в компании

Чтобы правильно построить бюджетную модель развития организации, необходимо учесть специфику и виды работы предприятия. Планирование — это инструмент для учета управленческой деятельности, в создании которого используют одинаковые принципы:

- Интеграция. Чтобы обеспечить эффективное прогнозирование, следует готовить несколько бюджетов, оперативных и финансовых. Их можно составлять для структурных подразделений и для фирмы в целом. Все они взаимосвязаны и представляют собой комплекс. Главным среди них стоит считать генеральный.

- Последовательность. Каждый составляется в соответствии с регламентом, увязывается и согласовывается с остальными планами. Первичные — операционные, они сводятся в основной бюджет по доходам и расходам. А на его основе формируют бюджетирование — по движению средств, прогнозам, капиталу.

- Нормативность. Все реализуется на фоне регламентов и норм.

- Сквозная аналитика. Существует сводный баланс, который объединяет в себе все.

- Сопоставимость. При формировании всех разновидностей бюджетирования задействуют одни и те же методологии и подходы. Это требуется, чтобы анализ был качественным, а также чтобы можно было проследить за исполнением планов.

Что позволяет делать организация современной системы процессов управленческого учета

Все подвиды отчетов относятся к источникам для проведения анализа. Все это считается основой, которую используют для:

- определения слабых звеньев и продумывания мероприятий для исправления ситуации;

- подготовки и принятия решений;

- корректирования планов;

- выявления финансового и экономического состояния, а также ее ликвидности;

- определение будущей динамики развития предприятия;

- оптимизирования всех расходов;

- выяснения, насколько рационально распределяются доходы;

- запрет на кассовые разрывы;

- насколько системно руководство управляет ресурсами;

- контроля наличия финансов для участия в инвестиционных проектах;

- готова ли компания к внедрению новых технологий и основных фондов;

- изучения перспективных направлений для будущего развития;

- реализация мероприятий, которые направлены на улучшение результатов хозяйственной деятельности фирмы.

Главная цель всего комплекса — найти резервы и денежные средства на развитие и оптимизацию функционирования. Все данные, которые удается зафиксировать и подготовить к анализу, необходимо передавать руководителям всех звеньев. Информация должна быть экономически обоснованной и важной. Все мероприятия ориентированы на позитивное развитие предприятия во всех направлениях.

Примерная схема, как может готовиться отчет.

Виды систем отчетности управленческого учета

Задача всех разновидностей в устранении неопределенности и выделении четких мероприятий для развития компании. Поэтому автоматизация представляется как комплекс связанных показателей с большим набором характеристик. Все они требуются, чтобы дальнейшие решения были объективными и стоящими.

Основных подвидов 3:

- баланс — помогает разобраться, соотносятся ли затраты и доходность;

- отчет о движении денежных средств — легче понять, куда тратится большая часть денег;

- отчетность о прибыли фирмы и ее убытках — чтобы разобраться, сколько добывает предприятие, а в каких направлениях деятельности у него сплошные минусы.

Основные механизмы CVP – анализа

Анализ взаимосвязи величины затрат, объема производства/продаж, и прибыли (CVP)- мощный инструмент, который помогает менеджерам понять механизм взаимодействия между ними. CVP-анализ фокусирует внимание на том, какое воздействие на прибыль оказывают следующие пять факторов:

- цены на продукцию

- объем продаж

- переменные расходы на единицу продукции

- общая величина постоянных расходов

- структура реализуемой продукции.

В связи с тем, что CVP-анализ помогает менеджерам определить, как будет изменяться прибыль под воздействием этих факторов, он является жизненно важным инструментом для принятия многих управленческих решений о том, что производить, по какой цене продавать, какую рыночную стратегию использовать, какую структуру затрат поддерживать.

Маржинальный доход – это, величина остающаяся после вычитания переменных расходов из доходов от продаж. Поэтому данная величина может использоваться для покрытияпостоянных расходов, а ее остаток представляет собой прибыль за период. В данном случае необходимо обратить внимание на последовательность операций: маржинальный доход сначала покрывает постоянные расходы, а его остаток будет либо прибылью, либоубытками.

Подход маржинального дохода или контрибуции (contribution approach) – это построение отчета о прибылях и убытках по принципу разделения затрат в зависимости от модели их поведения. Расходы делятся на постоянные и переменные, а не по функциональному признаку (в зависимости от деятельности, при ведении которой они понесены)

Отчет о прибылях и убытках в формате маржинального дохода.

Вариант №1. (На одну единицу продукции) Продажа каждой дополнительной единицы продукции в течении месяца приносит дополнительные 100 у.е., которые могут быть использованы для покрытия постоянных расходов.

Вариант №2. (Безубыточный) Продажа каждой единицы продукции приносит 100 у.е. маржинального дохода. Чтобы достичь уровня безубыточности, компания должна продавать 350 единиц в месяц. В этом случае предприятие сможет аккумулировать сумму общего маржинального дохода в размере 35000 у.е. и полностью покрыть величину постоянных затрат в размере 35000 у.е.

В этом случае продажа 350 единиц обеспечивает безубыточность деятельности в течении месяца и является точкой безубыточности.

Вариант №3. (Прибыльный) Продажа дополнительных 50 единиц продукции, позволит выйти на общий объем продаж 400 единиц продукции. В этом случае предприятие сможет полностью покрыть величину постоянных затрат в размере 35000 у.е. и получить чистую операционную прибыль 5000 у.е.

График, на котором показана взаимосвязь величины доходов, затрат, прибыли и объема продаж, называется графиком затраты-объем-прибыль. График CVP проясняет эти взаимосвязи в широком спектре видов деятельности.

Как формируется

Управленческий учет — это подсистема другого, бухгалтерского, которая самостоятельно ведется компанией в соответствии с установленными в организации нормами.

Чтобы корректно составить все это, необходимо сгруппировать все данные в 3 блока:

- положение, перемены и результативность;

- основные показатели функционирования;

- исполняемость бюджетов.

Чаще всего на объектах, где хотят внедрить грамотное управление, используют разные форматы отчетов — по закупкам, о ГП, задолженностях, продажах или запасах.

Чтобы однозначно истолковывать полученную информацию, на нее смотрят с различных сторон, включают разнообразные классификаторы. Сколько и каких именно — определяется исходя из направления деятельности компании, ее объемов и сложности. Можно поделить все по разновидностям потребителей, товарам, ответственности или активам.

В чем похожи и чем отличаются финансовая и управленческая отчетность

Первый — рекомендован для использования всеми фирмами на территории РФ, которые функционируют легально. Его задача — предоставлять сведения внешним пользователям, например, в ФНС. Цель — формирование и демонстрация объективных данных, которые помогут принимать эффективные решения для оптимизации. Это база для анализа, основной предмет коммерческой тайны.

Обязательные отчеты нужны для показа инвесторам и кредиторам, а также всем лицам, которые заинтересованы во вложении капитала. Управленческий учет нужен для внутреннего корректного менеджмента. Он помогает разобраться в текущем состоянии, оперативно решать, что требуется, чтобы организация активно развивалась. С его помощью руководство своевременно реагирует на перемены во внешней ситуации и корректирует мероприятия, чтобы удалось достигнуть стратегических целей.

Формат финансового отчета стандартизирован и одинаков для всех компаний. Отчетность же разнообразна и утверждается каждой фирмой отдельно, в соответствии со своими требованиями. После того как они будут унифицированы, то оформление будет всегда одинаковым для каждого структурного подразделения.

Что общего:

- один и тот же объект;

- первичные данные вводятся однократно;

- похожие принципы составления;

- одинаковые методики;

- общий подход к выявлению целей и способу их достижения.

Существенные различия:

|

Параметр |

Управленческий |

Финансовый |

|

Частота |

В зависимости от желания руководства |

Регламентируется госактами |

|

Характер |

Стоимость и другие меры измерения |

Все показатели в стоимостном виде |

|

Детализация |

Более подробный обзор |

Краткая аналитика |

|

Как группируются данные |

Разные принципы построения |

|

|

Насколько точна информация |

могут быть погрешности и обобщения |

недопустимы неточности |

Главные этапы, по которым ставят и внедряют управленческий учет

Основные вехи включают в себя:

- разрабатывается и согласовывается техническое задание;

- определяется стратегия компании, цели и направления;

- анализируется текущее состояние;

- создается информационная база для внедрения новой системы;

- готовится финансовая структура, выделяют центры ответственности;

- формируется план, по которому будут управлять затратами, вводят классификаторы;

- продумывается системность, по которой будут отслеживать все важные показатели;

- строится примерная структура бюджетирования, а потом и более подробная;

- вводится административный учет;

- автоматизируется большая часть процессов.

На каждом выполняемом этапе будут формироваться собственные нормы и регламенты, в том числе и для проверки деятельности.

Какие правила способствуют эффективному внедрению

Автоматизация всегда должна быть системной. Нельзя всего один раз заняться этим, а потом никогда не повторять. Чтобы избежать ошибок, добиться оптимизации затрат и других целей, рекомендуется учитывать следующие советы:

- в отчетности должна быть только необходимая информация и форма, в которой она воспринимается;

- оценивать элементы можно лишь на основании финансовых методик;

- внедрение стоит начинать только после анализа и детальной диагностики;

- в формирование желательно вовлечь сразу много людей, так как измененными правилами будет пользоваться большое количество сотрудников;

- во время подготовки автоматизации следует точно определить последовательность бизнес-процессов, чтобы не было дублирования разных должностных обязанностей;

- нельзя забывать о совершенствовании целей и мероприятий.

Как это реализовано в «WA: Финансист»

В программном обеспечении есть сразу несколько возможностей:

- множество инструментов, которые помогают контролировать и учитывать все показатели;

- оперативное получение сведений и передача их руководству;

- все модули легко настраиваются по политике деятельности организации;

- средства отлажены таким образом, что можно мгновенно обрабатывать большие объемы информации.

Построение графика CVP (графика безубыточности)

Объем продаж откладывается по оси Х, а денежные показатели по оси Y. Построение графика производится в три этапа:

1-й этап. Строиться прямая, параллельная оси Х, которая представляет величину постоянных расходов.

2-й этап. Выбирается некоторая величина объема продаж (к примеру 600 единиц), и откладывается точка, соответствующая общей величине расходов (сумме постоянных и переменных расходов) при этом уровне деловой активности. Общая величина расходов при этом уровне деловой активности будет составлять:

- постоянные расходы: 35000 у.е.

- переменные расходы (600ед. * 150 у.е): 90000 у.е.

- общая величина расходов: 125000 у.е.

После того, как эта точка отложена, строиться прямая, проходящая через нее и через точку, в которой прямая постоянных расходов пересекает вертикальную ось.

3-й этап. Снова выбирается некоторый объем продаж, и откладывается точка, представляющая объем продаж в стоимостном выражении при выбранном уровне деловой активности. В данном случае 600 ед. Выручка от реализации при этом уровне составляет 150000 у.е. (600 ед.*150 у.е). Проводится прямая, проходящая через эту точку и через точку начала координат.

Интерпретация построенного графика CVP представлена на рисунке. Величина прогнозируемой прибыли или убытков при любом заданном объеме продаж измеряется вертикальным отрезком между прямой общей величины доходов (выручки от реализации) и общей величины расходов (суммы переменных и постоянных расходов).

Уровень безубыточности расположен в точке пересечения прямых выручки и прочих расходов. Уровень безубыточности в 350 ед. соответствует уровню безубыточности, рассчитанному нами ранее.

Затраты - объем - прибыль:

1. Выручка = затраты (себестоимость) + Прибыль;

2. Выручка = затраты постоянные + затраты переменные + прибыль;

3. Выручка = затраты постоянные + затраты переменные на единицу * количество + Прибыль.

CVP - анализ – это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объемом производства и прибыли. Это инструмент управленческого планирования и контроля, т.е. данные взаимосвязи, формируют основную модель финансовой деятельности и позволяют использовать результаты анализа для краткосрочного планирования и оценки альтернативных решений.

Остальные способы классификации упр-анализа

В первую очередь, управленческий анализ можно разделить на виды по периодичности — ежедневный, ежемесячный, годовой и остальные разновидности. Также существуют следующие способы классификации:

- по методикам изучения — комплексное, локальное или выборочное;

- по содержанию — полный, частичный или тематический анализ.

Некоторые из перечисленных способов подразумевают выполнение упр-анализа с использованием технического оборудования.

Как оптимизировать

Так как управленческий учет не обязателен, но желателен для каждой фирмы, стоит пользоваться специальными программами, которые помогут в этом вопросе. Такие, что справятся с различной спецификой и большими объемами документооборота.

Если вы не знаете, какой софт вам потребуется, обратитесь в «Клеверенс». Наши специалисты помогут подобрать то ПО, которое справится с оптимизацией и повышением эффективности бизнеса.

Удобные модули

Если необходимо обеспечить непрерывную работу казначейства и создания БДДС, стоит воспользоваться частью «Управление денежными средствами». В случаях, когда требуется следить за бюджетами прибыли и расходов, рекомендуем включить уровень «Бюджетирование». Если сложности с управлением и корпоративными стандартами, то подойдет «УпрУчет/МСФО».

Методика бюджетов

Если требуется постоянно решать задачи, связанные с выделением средств на разные сегменты, и полным комплексом контроля потраченного, стоит пользоваться модулем «Бюджетирование». Для фирм, где достаточно легко следить за деньгами, можно использовать просто часть «УДС».

Как организовать оперативный учет

Чтобы быстро наладить управленческие инструменты и автоматизировать их, можно задействовать такие подпрограммы, как «УДС» или «УпрУчет/МСФО».

Что делать с отчетностью

Отлично подойдут для формирования отчетов такие программы, как «Управление денежными средствами» и «УпрУчет». Они подойдут для создания внутренних и внешних отчетных данных.

Как реализовать все это в компании

Чтобы добиться результатов, каждому предприятию придется действовать последовательно. Сначала нужна база — основа для будущих анализов. Обычно его строят на уже существующей системе финансов.

Затем проводится внимательное и детальное изучение всех факторов. После — прогнозируются будущие перемены и результаты. Назначаются лица, которые будут ответственны за изменения. Готовится эскиз и примерная структура в общем, потом по отдельным подразделениям. Обрабатываются получаемые сведения. Внедрять автоматизацию можно только после выполнения всех шагов, о которых мы говорили выше.

Задачи, которые решаются в ходе управленческого анализа

Основная цель управленческого анализа заключается в предоставление собственникам и топ-менеджерам информации о текущем состоянии предприятия для принятия стратегических и операционных решений. Поэтому рассматриваемый вид аналитической деятельности играет важнейшую роль в любой серьезной организации. Названная цель раскрывается в ходе решения ряда задач. Рассмотрим смысл некоторых из них:

- Создание “базы” для принятия стратегических решений. Именно в ходе рассмотрения финансово-экономических показателей и формулирования на этой основе определенных выводов, формируется некая база для выработки стратегических решений. Управленческий анализ позволяет понять, в каком состоянии находится фирма в данный момент и в каком направлении планировать развитие.

- Помогает выявить “точки роста” фирмы. В ходе выявления ресурсных возможностей организации могут находиться пути увеличения показателей деятельности (например, увеличение объема производства и продаж) главным образом посредством оптимизации процессов.

- Позволяет выявить конкурентные преимущества предприятия. А именно понять сильные и слабые стороны компании, что необходимо для определения роли фирмы на рынке. Именно осознание своих конкурентных преимуществ поможет при разработке маркетинговой стратегии, планирования объема выпуска на основе возможной доли на рынке и др.

- Сравнение данных управленческого учета с другими формами отчетности. Управленческий учет осуществляется, прежде всего, для внутрифирменного пользования, в то время как другие формы отчетности предназначаются для предоставления в надзорные органы или презентации перед инвесторами и другими “внешними” лицами. Следовательно последние могут быть несколько “приукрашены”, а в ходе управленческого анализа появляется возможность сравнить желаемые показатели с действительностью.

- https://www.cleverence.ru/articles/auto-busines/upravlencheskiy-uchet-na-predpriyatii-sistema-osnovnye-zadachi-trebovaniya-vidy/

- https://plan-pro.ru/bez-rubriki/vidy-zadachi-i-metody-upravlencheskogo-analiza/

- https://www.klerk.ru/soft/articles/383778/

- https://www.finoko.ru/instruments/analiz-predpriyatiya/upravlencheskij-analiz/

{kind=link}