Виды долгосрочных и краткосрочных финансовых вложений, особенности отражения в учете

Финансовые вложения и их основные черты

Финансовые вложения признаются таковыми при наличии:

- документального подтверждения;

- финансовых рисков при инвестировании;

- направленности на получение прибыли.

Краткосрочными вложениями признаются инвестиции на срок до одного года, долгосрочные финансовые вложения – инвестирование предприятия, соответственно, на срок более года.

Краткосрочные инвестиции – это временное использование свободных денежных средств фирмы. Его целью, наряду с непосредственным получением прибыли, является защита от потерь в результате инфляции. Краткосрочные финансовые вложения обладают высокой ликвидностью и фактически приравниваются к платежным средствам. В бухгалтерском учете они входят в состав оборотных активов. В сфере управления финансами краткосрочные инвестиции признаются эквивалентом денежных активов, подходы к управлению тех и других едины.

Финансовые вложения на долгосрочную перспективу включаются в состав внеоборотных, долгосрочных активов для целей бухучета. Этому типу вложений присущ высокий финансовый риск.

К финансовым вложениям не относятся (по тексту ПБУ 19/02, п. 3):

- собственные ценные бумаги, выкупаемые с целью их перепродажи, аннулирования;

- векселя, участвующие в расчетах по сделкам;

- вложения в имущество, передаваемое во владение, пользование временно за плату (аренда);

- драгметаллы, ювелирные украшения, ценные предметы искусства, иные аналогичные ценности.

Важно! Основные средства, запасы, любые активы, имеющие материально-вещественную форму, равно как и нематериальные (НМА), финансовыми вложениями признаваться не могут (ПБУ 19/02, п. 4).

Строка в балансе и основные проводки

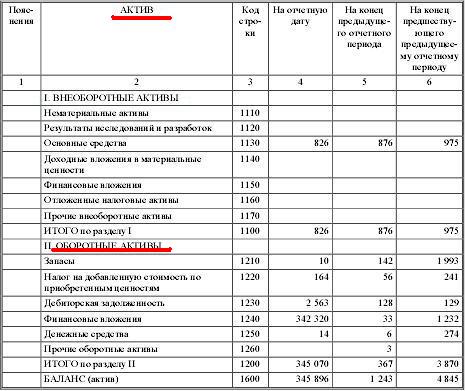

Долгосрочные финансовые вложения в обязательном порядке отображаются в разделе I «Внеоборотные активы» по строке 1170 «Финансовые вложения» бухгалтерского баланса по состоянию на 31 декабря. Здесь указываются капиталовложения со сроком более года. Инвестирование с коротким сроком отображается в разделе «Оборотные активы».

Строка 1170 считается по остатку:

дебет 58 счета + дебет 55 счета (исключительно депозиты с долгим сроком) – кредит 59 счета + дебет счета 73

58 счет «Финансовые вложения» предназначается для учета капиталовложений с разными сроками действия. 55 счет позволяет отображать состояние специальных счетов в банках – это могут быть депозитные вклады, бизнес-счет по корпоративным картам.

На 59 счете учтены резервы, сформированные под обесценение финансовых вложений. В форму №1 из счета 59 включаются исключительно суммы, причисляющиеся к долгосрочным инвестициям.

В случае если фирма не заботится о резервах под обесценение финансовых вложений, то в форме №1 совокупность инвестиций отображается по первоначальной стоимости, за исключением тех, что оценивались по рыночному курсу.

На счете 73 отражаются долгосрочные займы, выданные работникам, которые по правилам ПБУ 19/02 не входят в структуру финансовых инвестиций.

Большинство долгосрочных инвестиций учитываются по счету 58 «Финансовые вложения». Данный счет корреспондируется с другими счетами в зависимости от вида капвложений. Для перечисления средств в виде вложений в уставный капитал используется проводка Дт 58.01 Кт 76 по конкретным контрагентам.

Ценные бумаги учитываются сложнее, так как они приобретаются по рыночной стоимости. Вместе со стоимостью бумаг на долгосрочное инвестирование относятся и фактические расходы на их приобретение. Это могут быть суммы, уплачиваемые по договору за информационные и консультационные услуги, возможно учитывать вознаграждения посредникам.

- Дт 58 Кт 76 – отображается сумма купленных эмитентов по соглашению на приобретение;

- Дт 58 Кт 60,76 – на сумму задолженности по фактическим расходам;

- Дт 60,76 Кт 51,50 – перечисления посредникам и консультантам за помощь в приобретении.

При продаже и погашении стоимости эмитентов используются проводки:

- Дт 91 Кт 58 – списывается балансовая стоимость эмитентов;

- Дт 62 Кт 91 – задолженность покупателя эмитентов;

- Дт 51,52 Кт 62,91 – поступление денежных потоков за погашенные или проданные бумаги.

По предоставленным предприятиям займам проводки бывают:

- Дт 58 Кт 51 – перечислен денежный транш заемщику;

- Дт 76 Кт 91 – отражается стоимость процентов по договору займа;

- Дт 51 Кт 76 – приняты проценты от дебитора;

- Дт 51 Кт 58 – зачислены денежные средства в счет возврата займа.

Вложения в уставный капитал другой организации

Только путем приобретения акций можно внести вклад в уставный капитал другой организации, а вот за сами акции можно рассчитаться как деньгами, так и имеющимся в наличии имущественным эквивалентом. Для учета финансовых вложений, представленных вкладами в уставные капиталы АО, ведут на счете 58, при этом используют субсчет 1. Отражают по дебету счета 58/1 в корреспонденции со счетами денежных средств. Затраты, понесенные при покупке акций первоначально учитывают на счете 08 «Капитальные вложения», а с него фактическая себестоимость акций списывается в дебет счетов 06 или 58.

Если для расчета используется имущество, их стоимость оценивается на договорной основе и отражаются по кредиту счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и дебету этих же счетов: для основных средств и нематериальных активов – по остаточной стоимости, а для товаров и готовой продукции – и по фактической себестоимости. При пополнении уставного капитала организации при помощи материальных активов, налог на начисленные доходы составляет 6%.

Виды инвестиций

Направления вложений, вне зависимости от срока, в целом схожи, однако имеют место и некоторые нюансы.

Краткосрочные

В качестве примеров краткосрочных вложений можно привести такие:

- предоставление заемных средств другим юрлицам под проценты;

- предоставление заемных средств своим работникам под проценты;

- покупка акций, облигаций, иных ценных бумаг;

- средства на депозитных счетах банков (кредитных организаций).

Краткосрочные вложения в ценные бумаги имеют смысл при наличии достоверных сведений об их высокой ликвидности, возможности перевести в финансовый эквивалент без промедления. Такому инвестированию, как правило, предшествует серьезная аналитическая работа.

Выдача кредитов и займов под проценты на срок до года предполагает обычно более высокий уровень процентов, по сравнению с долгосрочными. Считается, что такая мера гарантированно обеспечивает возврат заемных средств. Размещение финансов на краткосрочный депозит также требует внимательного подхода, анализа процентных ставок, других условий размещения.

Долгосрочные

Долгосрочные инвестиции могут выступать как процентные займы, депозиты, ценные бумаги – по аналогии с краткосрочными, с поправкой на сроки погашения — более 1 года. Как правило, на долгосрочную перспективу размещают также свободные денежные средства по направлениям:

- вклады в уставный капитал и его разновидности (не исключая и дочерние, зависимые фирмы);

- вклады в рамках договора простого товарищества организации-товарища;

- дебиторская задолженность, полученная на основании договора уступки права требования (цессии).

Ввиду высокого риска потери средств долгосрочные вложения требуют грамотного стратегического прогнозирования на перспективу.

Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложений

Бухгалтер предприятия, осуществляющего финансовые вложения, должен раскрыть в бухгалтерской отчетности как минимум те сведения, что перечислены в списке ниже (при условии, что они существенные):

- выбранные организацией методы оценки финансовых вложений на случай их выбытия (по группам, видам) и ожидаемые последствия смены методов такой оценки;

- информация по выданным заемным средствам и имеющимся долговым ценным бумагам (а именно данные об оценке их по дисконтированной стоимости, о размере такой стоимости, о выбранных методах дисконтирования) – такие сведения подлежат раскрытию в пояснениях к Отчету о прибылях и убытках и к балансу;

- стоимость финансовых вложений, для которых реально выяснить текущую рыночную стоимость;

- ценность финансовых вложений, по которым невозможно узнать сумму текущей рыночной стоимости;

- разница между предыдущей оценкой финансовых вложений, на которую компания ориентировалась для расчета текущей рыночной стоимости, и текущей рыночной стоимостью на отчетную дату;

- информация о резерве, сформированном на случай обесценения финансовых вложений (здесь понадобится пояснить вид вложений, размер сформированного резерва на отчетный год, использованной в течение отчетного года суммы резерва, размер резерва, отнесенного в прочие доходы в отчетному году);

- виды и стоимость финансовых вложений с принятием во внимание ценных бумаг, которые были переданы иным юридическим лицам (не проданным);

- стоимость и виды ЦБ и иных вложений, которые обременены залогом;

- разница между размером первоначальной стоимости и номинальной стоимости на протяжении срока обращения ЦБ (для долговых ценных бумаг, для которых текущая рыночная стоимость не могла быть определена).

Условия принятия к учету

Согласно пункту 2 ПБУ 19/02, ценные бумаги и финансовые вложения организация вправе принять к учету при одновременном соблюдении трех условий. Первое условие: наличие у организации юридических прав на объекты вложений (например, право собственности на ценную бумагу). Второе условие: переход к организации рисков, связанных с финансовыми вложениями (риск падения цен, риск неоплаты ценной бумаги эмитентом и др.). Заметим, что второе условие тесно связано с первым – если право собственности на объект перешло к покупателю, к нему же, как правило, переходят и все риски, связанные с этим вложением. И, наконец, третье условие: объект финансовых вложений способен приносить организации экономические выгоды в виде процентов, дивидендов, роста рыночных цен на него и другие.

Учитывая финансовые вложения, организация должна помнить и о другом требовании, содержащемся в пункте 44 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.98 № 34н). Согласно этому пункту «объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат их приобретения по договору с отнесением непогашенной суммы по статье кредиторов в пассиве бухгалтерского баланса в случаях, когда инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по статье дебиторов».

Таким образом, неоплаченные полностью финансовые вложения (кроме займов), если права на них перешли к организации, отражаются по дебету счета 58 и кредиту счета 76. Если же права на ценные бумаги не перешли к инвестору, то произведенные им затраты отражаются по дебету счета 76.

Пример 1

ООО «Меридиан» в феврале 2003 года приобрело на условиях предоплаты 500 штук акций компании А по цене 2000 руб. за штуку на общую сумму 1 000 000 руб. Право собственности на акции переходит к обществу в марте 2003 года.

При оплате покупки в феврале общество должно было сделать проводку:

Дебет 76 Кредит 51

– 1 000 000 руб. – оплачены акции компании А;

После перехода прав на акции к ООО «Меридиан» в учете следует сделать запись:

Дебет 58 Кредит 76

– 1 000 000 руб. – приняты на учет акции компании А.

конец примера

Приобретение ценных бумаг

Учет инвестиций в ценные бумаги, которыми являются государственные облигации, простой вексель, депозитные и сберегательные сертификаты и прочие, организуется на счете 58. Ценной бумагой признается документ, имеющий определенную форму и реквизиты. Он удостоверяет имущественные права, причем воспользоваться ими либо передать третьему лицу возможно лишь, предъявив его.

Учет приобретенных акций происходит на субсчете 58-1 (процедура идентична по субсчету 58-4), а вот облигации и векселя учитываются уже на субсчете 58-2. В Налоговом кодексе Российской Федерации нет перечня расходов по приобретению ценных бумаг. При работе юридических лиц с брокерами, а только так бумаги продаются на бирже, НДС начисляется исключительно на затраты, связанные с работой специалиста.

На ценные бумаги налог не насчитывается. Что касается приобретения активов за заемные средства, то проценты, начисленные компанией по предоставленному ей займу до момента принятия финвложений к бухучету, включается в первоначальную стоимость этих вложений. Проценты, начисленные после учета финансовых вложений, отражаются в составе операционных доходов и их необходимо включать в финансовый результат компании.

Краткосрочные обязательства

Заемные средства. В строке 1510 указывают задолженность по краткосрочным кредитам и займам, взятым на срок не более 12 месяцев. При этом сумму следует отражать с учетом процентов, причитающихся к уплате на конец отчетного периода.

Кредиторская задолженность. Общую сумму кредиторской задолженности фиксируют в строке 1520. И это должна быть только краткосрочная задолженность.

Отметим, что нет отдельной строки для задолженности перед участниками (учредителями) по выплате дохода. Сумму такой задолженности следует включать сюда и расшифровывать по отдельной строке, так как данный показатель всегда является существенным.

Доходы будущих периодов. Строка 1530 заполняется, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета. Например, если ваша организация получает бюджетные средства или суммы целевого финансирования. Такие средства как раз подлежат учету в составе доходов будущих периодов на счетах 98 "Доходы будущих периодов" и 86 "Целевое финансирование" (п. п. 9 и 20 Положения по бухгалтерскому учету "Учет государственной помощи" (ПБУ 13/2000), утвержденного Приказом Минфина России от 16.10.2000 N 92н).

Оценочные обязательства. Здесь применимы пояснения, которые мы дали к строке 1430: строку 1540 заполняют, если фирма признает в бухучете оценочные обязательства. Только в строке 1430 отражают долгосрочные обязательства, а в строке 1540 - краткосрочные.

Прочие обязательства. По строке 1550 показывают прочие краткосрочные обязательства, которые не нашли отражения по другим строкам разд. V баланса.

Итак, мы рассмотрели статьи баланса.

Теперь предлагаем схему, которая поможет определить его показатели (дебетовое и кредитовое сальдо по счетам бухучета обозначим соответственно Дт и Кт).

Раздел I "Внеоборотные активы"

Строка 1110 "Нематериальные активы" = Дт 04 (без расходов на НИОКР) - Кт 05.

Строка 1120 "Результаты исследований и разработок" = Дт 04 (аналитический счет учета расходов на НИОКР).

Строка 1130 "Нематериальные поисковые активы" = Дт 08 (аналитический счет учета расходов на нематериальные поисковые затраты).

Строка 1140 "Материальные поисковые активы" = Дт 08 (аналитический счет учета расходов на материальные поисковые затраты).

Строка 1150 "Основные средства" = Дт 01 - Кт 02 + Дт 08 (аналитический счет учета расходов на незавершенное строительство).

Строка 1160 "Доходные вложения в материальные ценности" = Дт 03 - Кт 02 (аналитический счет учета амортизации имущества, относящегося к доходным вложениям).

Строка 1170 "Финансовые вложения" = Дт 58 + Дт 55, субсчет "Депозитные счета", + Дт 73, субсчет "Расчеты по предоставленным займам" (аналитические счета учета долгосрочных финансовых вложений), - Кт 59 (аналитический счет учета резерва по долгосрочным финансовым вложениям).

Строка 1180 "Отложенные налоговые активы" = Дт 09.

Строка 1190 "Прочие внеоборотные активы" = стоимость внеоборотных активов, не учтенных в других показателях разд. I бухгалтерского баланса.

Строка 1100 "Итого по разделу I" = сумма показателей строк 1110 - 1190.

Раздел II "Оборотные активы"

Строка 1210 "Запасы" = сумма дебетовых сальдо счетов 10, 11, 43, 45, 20, 21, 23, 28, 29, 44 + Дт 41 - Кт 42 + Дт 15 + Дт 16 (или Дт 15 - Кт 16) - Кт 14 + Дт 97 (аналитический счет учета расходов со сроком списания меньше 12 месяцев).

Строка 1220 "НДС по приобретенным ценностям" = Дт 19.

Строка 1230 "Дебиторская задолженность" = Дт 62 + Дт 60 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме процентных займов) + Дт 75 + Дт 76 - Кт 63.

Строка 1240 "Финансовые вложения (за исключением денежных эквивалентов)" = Дт 58 + Дт 55, субсчет "Депозитные счета", + Дт 73, субсчет "Расчеты по предоставленным займам" (аналитические счета учета краткосрочных финансовых вложений), - Кт 59 (аналитический счет учета резерва по краткосрочным финансовым вложениям).

Строка 1250 "Денежные средства и денежные эквиваленты" = Дт 50 + Дт 51 + + Дт 52 + Дт 55 + Дт 57 - Дт 55, субсчет "Депозитные счета" (аналитические счета учета финансовых вложений).

Строка 1260 "Прочие оборотные активы" = стоимость оборотных активов, не включенная в другие показатели разд. II бухгалтерского баланса.

Строка 1200 "Итого по разделу II" = сумма показателей строк 1210 - 1260.

Строка 1600 "Баланс" = показатель строки 1100 + показатель строки 1200.

Раздел III "Капитал и резервы"

Строка 1310 "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)" = Кт 80.

Строка 1320 "Собственные акции, выкупленные у акционеров" = Дт 81. Заключите показатель в скобки.

Строка 1340 "Переоценка внеоборотных активов" = Кт 83 (аналитический счет учета сумм дооценки основных средств и нематериальных активов).

Строка 1350 "Добавочный капитал (без переоценки)" = Кт 83 (кроме сумм дооценки основных средств и нематериальных активов).

Строка 1360 "Резервный капитал" = Кт 82.

Строка 1370 "Нераспределенная прибыль (непокрытый убыток)" = Кт 84 (Дт 84). При дебетовом сальдо - показатель отрицательный (то есть имеет место убыток), заключите его в скобки.

Строка 1300 "Итого по разделу III" = сумма показателей строк 1310 - 1370. Если результат отрицательный (при наличии отрицательных показателей по строкам 1320 и 1370), покажите его в круглых скобках.

Раздел IV "Долгосрочные обязательства"

Строка 1410 "Заемные средства" = Кт 67. При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, следует исключить и отразить по строке 1510 (желательно с расшифровкой).

Строка 1420 "Отложенные налоговые обязательства" = Кт 77.

Строка 1430 "Оценочные обязательства" = Кт 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчетной даты).

Строка 1450 "Прочие обязательства" = долгосрочная задолженность, которая не вошла в другие показатели разд. IV бухгалтерского баланса.

Строка 1400 "Итого по разделу IV" = сумма показателей указанных выше строк 1410 - 1450.

Раздел V "Краткосрочные обязательства"

Строка 1510 "Заемные средства" = Кт 66 + Кт 67 (в части начисленных процентов, срок погашения которых на отчетную дату не более 12 месяцев).

Строка 1520 "Кредиторская задолженность" = Кт 60 + Кт 62 + Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75. При этом учитывайте только краткосрочную задолженность.

Строка 1530 "Доходы будущих периодов" = Кт 98 + Кт 86 в части целевого бюджетного финансирования, грантов, технической помощи и т.д.

Строка 1540 "Оценочные обязательства" = Кт 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчетной даты).

Строка 1550 "Прочие обязательства" = суммы задолженностей по краткосрочным обязательствам, не учтенные при определении других показателей разд. V баланса.

Строка 1500 "Итого по разделу V" = сумма показателей строк 1510 - 1550.

Строка 1700 "Баланс" = показатели строк 1300 + 1400 + 1500.

Если все хозяйственные операции отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 совпадут. Если данное равенство не соблюдается, где-то допущена ошибка. Тогда требуется проверить, пересчитать и скорректировать занесенные данные.

Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

На счете 55.3 отражаются депозиты предприятия — средства, предоставленные финансовым структурам с целью получения процентного дохода. Они также могут быть краткосрочными или долгосрочными. На счете 73.1 отражаются займы, предоставленные предприятием своим работникам. Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

|

Дт |

Кт |

Описание операции |

|

Счет 55.3 «Депозитные счета» |

||

|

55.3 |

51 |

Перечислены денежные средства на депозитный счет |

|

76 |

91 |

Начисление процентов по вкладу |

|

55.3 |

76 |

Проценты перечислены на депозитный счет (если предприятие не снимает их) |

|

51 |

76 |

Проценты переведены на расчетный счет предприятия |

|

51 |

55.3 |

Закрытие депозита |

|

Счет 73.1 «Расчеты с персоналом по предоставленным займам» |

||

|

73.1 |

50 |

Выдан заем из кассы предприятия работнику |

|

73.1 |

51 |

Заем перечислен на карту работника |

|

73.1 |

91.1 |

Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

|

70 |

73.1 |

Удержание процентов или суммы займа из зарплаты работника |

|

50 |

73.1 |

Возврат займа работником в кассу предприятия |

|

91.2 |

73.1 |

Предприятие списало задолженность работника по займу (если принято такое решение) |

Оборотные активы

Запасы. Стоимость материальных запасов отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210, являются существенными. В этом случае следует добавить расшифровочные строки, например такие:

- сырье и материалы;

- затраты в незавершенном производстве;

- готовая продукция и товары для перепродажи;

- товары отгруженные и т.д.

Налог на добавленную стоимость по приобретенным ценностям. Эту строку с кодом 1220 "упрощенцы" могут заполнять, если согласно учетной политике организации суммы "входного" НДС отражаются на счете 19 "Налог на добавленную стоимость по приобретенным ценностям".

Дебиторская задолженность. Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов). Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в Письме Минфина России от 29.01.2009 07-02-18/01. Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета 58) и остатки по счетам денежных средств (50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках" и 57 "Переводы в пути").

Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011), утвержденном Приказом Минфина России от 02.02.2011 N 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь (строка 1260) показываются данные по оборотным активам, которые не нашли отражения по другим строкам разд. II баланса.

Перечень фактических расходов на приобретение активов в качестве финансовых вложений

В бухгалтерском учете предприятия в обязательном порядке должны присутствовать сведения о расходах, фактически понесенных компанией в связи с необходимостью приобретения активов в форме финансовых вложений. В состав таких издержек могут быть включены только перечисленные ниже затраты:

- Сумма, уплаченная продавцу в соответствии с договором купли-продажи в момент покупки актива, который планируется принять к учету в качестве финансового вложения.

- Расходы на оплату услуг посредников, участвующих при совершении сделки купли-продажи актива, приобретенного в качестве финансового вложения.

- Затраты на платные услуги юристов и экспертов, готовых проконсультировать предприятие по части финансовых вложений на платной основе. Если после того, как организация оплатила информационные (консультационные) услуги, руководство приняло решение о нецелесообразности совершения финансового вложения:

- некоммерческие организации относят подобные издержки в увеличение расходов отчетного периода, в течении которого решено было не вкладывать средства в покупку актива в качестве финансового вложения;

- коммерческие фирмы относят издержки на “не пригодившиеся” консультации и информационные ресурсы в состав прочих расходов.

Прочие издержки, которые имеют непосредственное отношение к покупке активов, принимаемых к учету в качестве финансовых вложений.

Важно! Не реже 1 раза в год предприятие обязано проводить проверку финансовых вложений на предмет обесценения (на 31 декабря отчетного периода) в случае, когда обнаружены признаки обесценения. Кроме того, исследования можно назначить на даты формирования промежуточной отчетности. Если по итогам проверки установлено значительное уменьшение стоимости финансовых вложений, необходимо создать резерв под обесценение. Сумма резерва определяется путем вычета из первоначальной стоимости финансовых вложений расчетной их стоимости.

Долгосрочные финвложения: на какой выдаются срок, к какому счету относятся, какая строка в балансе?

Долгосрочные финансовые вложения в балансе – это финвложения со сроком, превышающим 12 месяцев. Их аналитический учет ведется также на сч. 58. Сумма долгосрочных финансовых вложений в балансе – это строка 1170. Как и в случае с краткосрочными финвложениями, сумма, отражаемая в балансе, включает не только дебетовое сальдо сч. 58. Сюда же необходимо прибавить дебетовые остатки по сч. 55 и 73 в части активов, относимых к числу долгосрочных финвложений. На указанных счетах к таким активам можно отнести:

- депозиты со сроком от 12 месяцев (Дт сч. 55.3);

- займы, предоставленные работникам организации со сроком погашения более 12 месяцев (Дт сч. 73.1).

Сумма остатков по дебету сч. 58 (субсч. «Долгосрочные финвложения»), 55.3, 73.1 перед тем, как она будет отражена в стр. 1170 баланса, должна быть уменьшена на сальдо по кредиту сч. 59 (резервы по долгосрочным вложениям).

Таким образом, главное различие в характеристике долгосрочных и краткосрочных вложений — это их срок. Иных различий между краткосрочными и долгосрочными финвложениями нет. Ценные бумаги, приобретаемые предприятием, могут быть долгосрочным источником инвестиций, а могут использоваться в спекулятивных целях и приобретаться на недолговременный период. Депозиты тоже могут быть размещены на разные сроки, с выданными займами — аналогичная ситуация.

Пример определения стоимости финансовых вложений (расчет, проводки)

АО “Ваше жилье” принимает решение о выкупе 1200 акций АО “Строй Восток” в январе нынешнего периода. Каждая ценная бумага обошлась АО в 2300 рублей. Кроме того, компании пришлось понести расходы на оплату консультации специалиста в сумме 21 000 рублей (с учетом НДС 4215,33 руб.). Бухгалтер отразит операции в следующем порядке:

| Операции | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Ценные бумаги приняты к учету | 2 760 000 | 58.01 | 76 |

| Учтены дополнительные издержки, участвующие в формировании первоначальной стоимости акций | 21 000 | 58.01 | 76 |

| Деньги перечислены контрагенту, погашена кредиторская задолженность по сделке | 2 760 000 | 76 | 51 |

Итак, поскольку суммы дополнительных затрат также принимаются во внимание при формировании значения по строке 1170, бухгалтер отразит по указанной строке баланса показатель, равный 2 760 000 рублей.

Практические примерыопределения стоимости финансовых вложений

Пример 1

Акционерное общество «Дом» выкупило 500 акций предприятия «Солнышко» в октябре текущего года. Цена одной акции составила 1500 рублей. Дополнительно понадобились затраты на консультационные услуги (15000, включая НДС 2288,14).

Хозяйственные операции:

Дт58.01 Кт76

750 тыс.руб. – принятие к учету приобретенных ценных бумаг.

Дт58.01 Кт76

15000 рублей – учет дополнительных расходов в стоимость акций.

Дт76 Кт51

765 тыс. рублей – перечисление денежных средств контрагентом и погашение кредиторской задолженности по сделке.

При составлении бухгалтерского баланса в строке 1170 отобразится сумма 765000 рублей по данному приобретению, так как сумма дополнительных издержек включается в учетную цену объектов инвестирования.

Пример 2

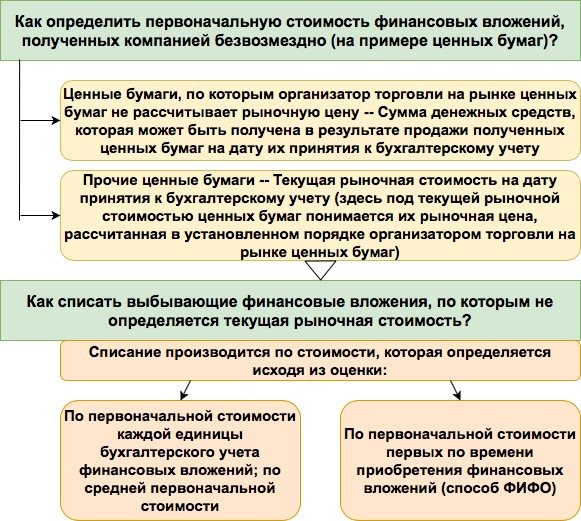

Акционерное общество «Яма» получило на безвозмездной основе 5 акций АО «Мир». Данные акции котируются на бирже, поэтому их рыночную цену можно легко определить - 500 рублей за единицу.

Хозяйственные операции:

Дт58.01 Кт91.1

2500 рублей – принятие к учету полученных безвозмездно акций по рыночным ценам.

Учетной политикой закреплен порядок переоценки имеющихся ценных бумаг: ежемесячная процедура. По данным биржи, рыночная цена акций выросла на 80 рублей за 1 единицу.

Хозяйственные операции:

Дт58 Кт91.1

5* (580 – 500) = 400 руб. – отображение дооценки инвестиций в ценные бумаги.

Что отражаем в строке 1170 баланса: Финансовые вложения

- Назначение статьи: отображение средств долгосрочного финансовогоинвестирования (приобретенные ценные бумаги, вложение финансов в уставный капитал сторонних компаний и т.д.) на срок более 12 месяцев.

- Номер строки в балансе: 1170.

- Номер счета согласно плану счетов: Дебетовый остаток сч.58 + дебетовый остаток сч.55 – кредитовое сальдо сч.59 + дебетовый остаток сч.76 (по долгосрочным процентным займам сотрудникам).

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход:

- ценные бумаги: государственные, муниципальные, стороннихкомпаний и учреждений;Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя.

- инвестирование средств компании в уставный капитал сторонних фирм (в т.ч. и дочерних организаций);

- займы, предоставленные компанией сторонним контрагентам и сотрудникам (с получением дохода в виде процентов);

- дебиторская задолженность, сформированная при переуступке права требования и т.д.

Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств.

Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий:

- документальное подтверждение прав компании на финансовое вложение и на получение активов от использования данного права – договор купли-продажи, выписка по лицевому счету и т.д.;

- принятие организацией возможных рисков от осуществленных финансовых вложений (неплатежеспособность, колебания цен, неликвидность активов и т.д.);

- возможность для компании получать выгоду от осуществленных вложений в будущем (например, разница между ценой реализации и покупной стоимостью по операциям с ценными бумагами, дивиденды от участия в деятельности иной компании и т.д.).

Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией.

Учетная стоимость ценных бумаг в отчетности

В бухгалтерском учете компании имеющиеся ценные бумаги отображаются по первоначальной стоимости. Но для строки 1170 указывается стоимость первоначальных вложений с дополнительными корректировками: по ценным бумагам, рыночную цену которых можно определить на фондовом рынке, проводят ежемесячную или ежеквартальную переоценку активов.

Также учитывается создание резерва под обесценение активов, рыночную цену которых определить невозможно.То есть, строка 1170 бухгалтерского баланса содержит информацию о первоначальной стоимости финансовых вложений с учетом корректировок рыночных цен и созданного резерва под обесценения по состоянию на 31 декабря отчетного года, прошлого и предшествующего предыдущему.

Примечание от автора! При невозможности проведения переоценки ценных бумаг в бухгалтерском балансе они должны быть отображены по стоимости последней переоценки.

Первоначальная стоимость ценных бумаг определяется в зависимости от способа их получения: покупка, на безвозмездной основе, вклад в уставный капитал.

Нормативная база

Информация о признании финансовых вложений активами компании, методах их учета и оформлении процедуры выбытия отображается согласно ПБУ 19/02, утвержденным приказом Минфина РФ от 10.12.2002 №126н.

Пример 2

Акционерное общество «Яма» получило на безвозмездной основе 5 акций АО «Мир». Данные акции котируются на бирже, поэтому их рыночную цену можно легко определить – 500 рублей за единицу. Хозяйственные операции:

Дт58.01 Кт91.1

2500 рублей – принятие к учету полученных безвозмездно акций по рыночным ценам.

Учетной политикой закреплен порядок переоценки имеющихся ценных бумаг: ежемесячная процедура. По данным биржи, рыночная цена акций выросла на 80 рублей за 1 единицу.

Хозяйственные операции:

Дт58 Кт91.1

5* (580 – 500) = 400 руб. – отображение дооценки инвестиций в ценные бумаги.

Бухгалтерский учет финансовых вложений

Учет финвложений ведите на одноименном счете 58. Это активный счет, значит по дебету отражайте поступления вложений, а по кредиту — их выбытие. Остаток по счету может быть только дебетовый.

К 58 счету можно открыть субсчета, например:

- 58.Паи и акции — для учета инвестиций в акции, уставные капиталы других компаний и так далее;

- 58.Долговые ценные бумаги — вложения в облигации и векселя;

- 58.Предоставленные займы — выданные процентные займы;

- 58.Вклады по договору простого товарищества — вложения в общее имущество товарищества.

Аналитический учет инвестиций должен раскрывать информацию:

- об эмитенте;

- о названии и реквизитах ценной бумаги;

- о стоимости;

- об общем количестве;

- о дате поступления и выбытия;

- о месте хранения и так далее.

В бухгалтерском балансе для отражения акций, облигаций и других вложений есть две строки:

- 1170 «Финансовые вложение» в Разделе 1 — здесь указывайте инвестиции, срок погашения или обращения которых превышает 12 месяцев;

- 1240 «Финансовые вложения» в Разделе 2 — здесь указывайте инвестиции со сроком обращения или погашения менее 12 месяцев.

Строка 1240 бухгалтерского баланса “Финансовые вложения…” – Актуальная бухгалтерия

Финансовые вложения… (строка 1240)

В этой строке баланса указывают сумму краткосрочных финансовых вложений компании (акций, векселей, облигаций, предоставленных займов и т. д.), сформировавшуюся по состоянию на 31 декабря 2015 года.К таковым относят те из них, срок обращения (погашения) которых не превышает 12 месяцев после отчетной даты или продолжительности операционного цикла, если он больше 12 месяцев.Все остальные активы и обязательства считаются долгосрочными.

В бухгалтерской отчетности финансовые вложения должны представляться с подразделением — в зависимости от срока обращения (погашения) — на краткосрочные и долгосрочные.Это установлено пунктом 41 Положения по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02).Кроме того, подобное деление финансовых вложений предусмотрено в формах бухгалтерской отчетности, а также Инструкцией по применению Плана счетов бухгалтерского учета.

Краткосрочные вложения, как и долгосрочные, учитывают на счете 58 «Финансовые вложения». В строку 1240 вписывают дебетовое сальдо счета 58 (в части краткосрочных финвложений). Долгосрочные вложения по строке 1240 бухгалтерского баланса не отражают. Для подобного имущества в форме бухгалтерского баланса предусмотрена строка 1170 «Финансовые вложения» раздела I «Внеоборотные активы».

При этом в зависимости от даты наступления срока погашения вложений компания вправе переводить долгосрочные вложения в состав краткосрочных. Без такого перевода бухгалтерская отчетность компании не будет отвечать требованию достоверности. Порядок такого перевода компания может разработать самостоятельно и закрепить в качестве элемента бухгалтерской учетной политики.

Краткосрочные финвложения отражают в балансе за вычетом суммы резерва под их обесценение (если таковой создавался в соответствии с бухгалтерской учетной политикой компании). Сумму резерва учитывают по кредиту счета 59 «Резервы под обесценение финансовых вложений».

В бухгалтерском балансе на конец отчетного периода указывают разницу между дебетовым сальдо по счету 58 «Финансовые вложения» и кредитовым сальдо по счету 59. Данные о финансовых вложениях компании приводят и в пояснениях к бухгалтерскому балансу. Для этого предназначен специальный раздел 3 «Финансовые вложения» подразделы 3.

1 «Наличие и движения финансовых вложений» и 3.2 «Иное использование финансовых вложений».

Порядок учета данного вида имущества (его состав, формирование первоначальной стоимости, списание вложений при их продаже или прочем выбытии и т. д.) ничем не отличается от отражения долгосрочных вложений.

Продолжение читайте в книге «Годовой отчет — 2015»

- https://assistentus.ru/buhuchet/dolgosrochnye-i-kratkosrochnye-finansovye-vlozheniya/

- https://ZnayBiz.ru/buh/plan-schetov/aktivy/dolgosrochnye-finansovye-vlozheniya.html

- https://OmskRevizor.ru/avtovladelcu/dolgosrochnye-fin-vlozheniya-v-balanse.html

- https://law-inside.ru/vychety/stroka-1170-buhgalterskogo-balansa-rasshifrovka.html

- https://nvvku.ru/avto/dolgosrochnye-i-kratkosrochnye-finansovye-vlozheniya.html

- https://www.audit-it.ru/articles/account/reporting/a2/865889.html?SECTION=account&SUB_SECTION=reporting&SECTION_NUMBER=2&NUMBER=865889

- https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/finansovye_vlozheniya_v_balanse_eto/

- https://macros-ht.ru/spravochnik/balans-finansovye-vlozheniya/

- https://finzz.ru/finansovye-vlozheniya-v-balanse-chto-vxodit-raschet.html

- https://moneymakerfactory.ru/spravochnik/stroka-1170-balansa-finansovyie-vlojeniya/

- https://arbatcredit.ru/fin-vlozheniya-v-balanse/

- https://www.B-Kontur.ru/enquiry/959-bu-fin-vl

{kind=link}