Что такое страховой тариф и страховая премия в имущественном страховании

Что такое

Страховой тариф определяется как ставка взноса с объекта страхования или с единицы страховой суммы. Обычно за нее принимается денежная сумма в 100 рублей. Некоторые компании эталоном считают 1 рубль или 1000 рублей. Тарифная ставка, формирующая страховую премию, называется брутто-ставкой. Тариф состоит из нетто-ставки и нагрузки. За формирование денежного фонда для обеспечения выполнения обязательств по договору отвечает нетто-ставка. Нагрузка позволяет покрыть расходы на обеспечение страховых операций, к которому относятся хозяйственные расходы, затраты на аренду, оплату труда, коммунальные услуги и на изготовление документации. В нее также включена прибыль, получаемая страховщиком от страховой деятельности.

При расчете тарифной ставки сначала необходимо определить нетто-ставку и добавить к ней нагрузку. Ее величина обычно привязана к брутто-ставке и определяется конкретным процентным соотношением. На долю нетто-ставки приходится 60-95%, а в нагрузку входит меньшая часть платежа в размере 5-40%.

На величину страхового тарифа оказывает влияние тип страховки. Она может быть добровольной или обязательной. Для обязательной процедуры характерно законодательное регулирование, предусматривающее централизованное установление тарифной ставки. В добровольном страховании он может быть установлена самостоятельно с ориентированием на расчетные показатели и наличие спроса на услугу.

Как производится расчет

Страховые компании для каждого типа своих услуг применяют разные страховые тарифы, которые в зависимости от специфики предмета договора формируются с учетом возможных рисков наступления страхового случая. Ориентируясь на них, различают несколько тарификационных групп. Учет коэффициента каждой из них, позволяет получить окончательную величину платежа страхователя. На нее оказывает влияние:

- Зона расположения объекта, определяемая в большинстве случаев по почтовым индексам, идентифицируемым риски в соответствии со степенью благополучности местности;

- Тип объекта, интерпретируемый в зависимости от его характеристики, по которой можно оценить вероятность наступления страхового случая;

- Использование предмета страхования.

Перед заключением договора, страховщики оценивают собственные риски, анализируя критерии требований к объекту. При высокой вероятности наступления рискового события, клиенту будет отказано в сотрудничестве. Если в программе страховщика предусмотрена возможность страхования проблемных объектов, то к ним будут применены высокий страховой тариф, для покрытия своих расходов при вероятном наступлении страхового события.

Тариф-нетто

Этот тариф ещё называют нетто-ставкой. То есть небольшая часть от общего тарифа, с помощью которой формируются страховые резервные фонды. А уже финансы из этих фондов идут на погашение выплат по контрактам.

Кроме того, при расчёте тарифа-нетто, учитываются ставки и надбавки по риску. Рисковая ставка – это своеобразная база, которая формирует основную часть дохода, которая идёт на страховые резервы. А уже из них, впоследствии, клиенты получают выплату. Что касается рисковой надбавки, то это «финансовая подушка» для непредвиденных случаев. Например, если выплат будет слишком много, и они опустошат страховые фонды.

Условно, страхование можно разделить на несколько видов:

- Сопряжённое с риском. При таком типе, сумма страховая сумма не копится, и не выплачивается по окончанию договора.

- Связанное с накоплением. Здесь ситуация с точностью до наоборот. Потому что, деньги выплачиваются, когда заканчивается действие договора. Или же, если застрахованное лицо умерло.

То есть, если клиент выбирает накопительное страхование, тогда к обычной ставке прибавляется ещё небольшой коэффициент. За счёт него происходит накопление финансов, для последующей выплаты в конце договора.

И есть понятие «нагрузки». Это часть нетто-тарифа, которая формирует фондовые средства на текущую деятельность компании.

Для чего используется нетто

Параметр нетто-ставки применяется при проведении расчетов тарифных ставок по всем видам страхового покрытия при условии, что предметом договора не является жизнь страхователя. Его величина в денежном измерении позволяет сформировать резервный фонд, необходимый для осуществления компенсационных выплат страхователям или другим выгодоприобретателям. Размер ставки должен обеспечивать эквивалентное взаимоотношение между участниками страхового договора. Страховщику необходимо собрать взносы в количестве, позволяющем беспроблемно выплатить компенсации страхователям.

Расчет нетто-ставки сводится к определению ожидаемой величины страховых выплат. После определения ее параметров несложно вычислить размер страховой премии, который по плану нужно собрать с клиентов для обеспечения полноценного функционирования структуры. Нетто-ставка исчисляется исходя из значений рассчитанного параметра. Сформированный за счет нее запасной фонд обеспечивает финансовые гарантии сторонам сделки в случае, если фактическое количество страховых случаев превышает планируемый показатель.

Из каких элементов состоит

Нетто-ставка актуальна для рисковых видов продуктов и формируется из основной части и рисковой надбавки. Основная часть параметра определяется вероятностью наступления страховых случаев, а также их экономическими последствиями, выраженными в степени их тяжести. При превышении сроков сотрудничества в один год, в нетто-ставке учитывается процентная банковская ставка, которая с помощью актуарного расчета модифицируется в дисконтирующий множитель.

В случае, если в договоре имущественного страхования предусмотрено несколько видов ответственности, например, от поломки, хищения и пожара, то будет применен совокупный показатель, состоящий из нескольких нетто-ставок, каждая из которых отражает отдельный вид ответственности. Каждый риск может иметь несколько происхождений. К примеру, пожар может произойти в результате удара молнии в объект, поджога, взрыва и замыкания электросети. Нетто-ставка в данном ракурсе должна быть рассчитана по каждой причине и суммирована в единую величину.

Как рассчитать

Страховые компании применяют несколько методик расчета нетто-ставки. В каждой из них она определяется отдельно по каждому виду страхования и по каждому его однородному объекту. Принцип идентификации параметра сводится к определению среднего значения убыточности, применяемой к величине страховой суммы за тарифный период. Обязателен учет рисковой надбавки. В итоге нетто-ставка определяется по формуле:

НС = Онс + РН, где:

- НС — нетто-ставка;

- Онс — основная часть нетто-ставки (включает показатели убыточности страховой суммы и вероятности появления страхового события);

- РН — надбавка за риск.

В страховом продукте, предметом которого является жизнь клиента, параметр определяется на основе таблицы статистических данных о средней продолжительности жизни населения и показателей его смертности. Окончательный расчет проводится по таблице коммутационных чисел. Для имущественного страхования нетто-ставка определяется на основании наблюдений, сбора статистической информации, анализа частоты и тяжести обстоятельств, актуальных для конкретной ситуации.

Пример расчета нетто-ставки в ДМС

Известно, что вероятность заболевания урогенитальными инфекциями на 1000 человек в Оренбургской области равна 0,00655. Убыточность страховой суммы составляет 0,43, тогда основная часть будет равна 0,282 (поскольку рассчитывается как произведение вероятности, убыточности и 100). Рисковая надбавка равна 0,158. Тогда нетто-ставка будет равна 0,282 + 0,158 = 0,44. Полный актуарный расчет, результатом которого стало определение стоимости медицинского полиса для больных с таким диагнозом, мы приводили здесь.

На размер нетто-ставки оказывает влияние количество застрахованных объектов и рисков. На величину параметра оказывает также влияние уникальность имущества, финансовое состояние страхователя, наличие у него статуса заемщика. В него могут быть включены дополнительные составляющие элементы, которые должны быть учтены в расчете в случае оформления страхователем защиты от потери прибыли. На величину ставки также оказывает влияние фактор вероятности и тяжести ущерба. Учитываются дополнительные коэффициенты при оформлении страховок банкиров и субъектов предпринимательства от несчастных случаев на крупные суммы.

Типы взносов и их составляющие

Плата за страхование может выражаться как непосредственно в страховой премии, так и в страховом взносе, который определяется как перечисление средств по частям (в рассрочку). С другой стороны, многие страховщики применяют различные термины, не сильно отличая их друг от друга и уравнивают понятие платы, взноса и премии, считая их единой ценой за приобретение продукта, предлагаемого страховщиком. При этом необходимо понимать, что все части платы являются именно перечислением за услуги страхования, а никак не взносами, формирующими страховой фонд (такую ошибку течения средств допускают некоторые организации), поскольку их источником является доход или прибыль страховщика.

Перечисление платы за приобретение полиса является наиболее важным обязательством, которое несет страхователь. Причем многие страховые компании устанавливают отсутствие текущих платежей в течение определенного времени как возможность расторжения договора в одностороннем порядке, в связи с чем при наступлении страхового случая клиент организации не получит ожидаемую компенсацию.

Плата за страхование может складываться из определенных составляющих, которые страховщик учитывает при установке цен на свои услуги, выступающие в качестве продукта рынка страхования. Составляющими частями платы являются статьи расходов, которые страховщик должен учитывать при ее формировании. К ним относится в первую очередь ожидаемая претензия со стороны страхователя в течение действия договора, возможность покрывать имеющиеся издержки, которые потребуются для ведения дел каждого отдельного страхователя и его риска, а также обеспечение необходимого резервного фонда и, что наиболее значимо для страховой компании, получения прибыли от своей деятельности.

В более привычном выражении плата за страхование, относящаяся к страховой премии, выражается в четырех элементах. Первым является чистая премия или нетто-премия, основным направлением использования которой является финансирование полагающихся компенсаций страхователю. В этом случае имеет место указанный в договоре страховой случай или использование в качестве составляющей страхового фонда, который каждая компания формирует в определенном размере, зависящем от величины текущих обязательств и степени рисков по ним.

Следующими составляющими является рисковая надбавка, которая увеличивается пропорционально степени риска по определенному объекту страхования, необходимая для покрытия расходов нагрузка, а также непосредственная часть, формирующая чистую прибыль страховой компании. Учитывая все части платы за страхование каждый субъект должен в первую очередь опираться на действующее законодательство, которое может ограничивать тарифы по некоторым рискам, а также цены конкурентов, среди каких необходимо выделяться, предоставляя по возможности более выгодные условия.

Основные понятия и глоссарий : терминология

Страхование распространяется на многие сферы жизни человека, даже в ситуациях, когда он об этом не подозревает. Проезжая в общественном транспорте, вызывая врача на дом и во многих других случаях мы имеем дело с данной экономической областью. Между тем, понятие страхования и других терминов в этой отрасли оказывает существенное влияние на трактовку правил страхования и позволяет понять все нюансы этого процесса.

Основные понятия

Деятельность человека всегда связана с определенными рисками, которые могут навредить здоровью, имуществу, финансовому состоянию и т. д. Такие обязанности приводят к тому, что обществом создаются меры по ограничению силы воздействия таких событий. И страхование является одной из них.

Понятие страхования трактуется как метод защиты финансовых интересов людей от рисков случайного характера. Именно случайность происшествия и неравномерность причиненного ущерба по времени обосновывают необходимость формирования специальных страховых резервов, которые используются на покрытие возможных расходов.

Рассмотрим подробно понятия, которые используются для раскрытия обоих процессов:

Связанные с процессом формирования страхового фонда

Фонды формируются компаниями за счет поступаемых платежей по договорам страхования. Эти средства аккумулируются для обеспечения платежеспособности компании и используются для получения дополнительного инвестиционного дохода. Структура и состав активов определяются на законодательном уровне.

Словарь основных терминов по страховому делу, характеризующий данный процесс:

Связанные с расходованием средств страхового фонда

Расходование фондов осуществляется на:

Основные страховые термины, связанные с данным направлением деятельности:

Кто платит взносы

Работодатели ежемесячно перечисляют страхвзносы с выплат, начисленных сотрудникам. Если они оформлены по трудовому договору, то это отчисления:

- на пенсионное страхование;

- на медицинское страхование;

- на страхование на случай временной нетрудоспособности или материнства (ВНиМ);

- на страхование от несчастных случаев или профессиональных заболеваний.

За сотрудников, оформленных по договору ГПХ, тоже нужно платить, но в этом случае обязательны только перечисления на медицинское и пенсионное страхование. На ВНиМ платить взносы не нужно, а на несчастное страхование платите, только если это условие предусмотрено договором.

В этой статье мы рассмотрим страховые взносы, которые находятся в ведении ФНС и регламентируются главой 34 НК РФ. Это все, перечисленные выше, кроме взносов на «несчастное» страхование.

Какие выплаты облагаются

Взносами на обязательное страхование облагается большинство выплат по договорам ГПХ и трудовым. При этом ст. 422 НК РФ предусмотрены выплаты, с которых не нужно перечислять взносы:

- пособия по безработице и прочие госпособия;

- различные компенсационные выплаты: возмещение вреда здоровью, оплаты аренды квартиры, возмещение трат на обеды, финансирование повышения квалификации и т. п;

- материальная помощь, выплачиваемая единовременно в случае рождения ребенка, стихийного бедствия, гибели члена семьи;

- доходы, кроме зарплаты за труд, полученные членами общин малочисленных коренных народов;

- взносы на накопительную пенсию в пределах 12 000 рублей на сотрудника;

- материальная помощь в пределах 4 000 рублей;

- возмещение затрат на погашение кредитов и займов на покупку или строительства жилья сотрудников;

- и другие виды компенсационных выплат.

Льготные ставки в 2024 году

В этом году осталось еще меньше фирм и предпринимателей, которые могут платить взносы по льготным тарифам. Три категории не получили продления льгот:

- ИП и организации, заключившие договоры об исполнении туристско-рекреационных работ, которые выплачивают доходы сотрудникам в рамках особых экономических зон, выделенных Правительством РФ.

- ИП и организации, заключившие договоры по реализации технико-внедренческой работы, которые выплачивают доходы сотрудникам в рамках особых экономических зон.

- Хозяйственные партнерства и общества, которые внедряют и используют плоды интеллектуального труда, если право на них принадлежит их участникам или учредителям.

Эти страхователи в 2024 году переходят на общие тарифы. Кто имеет право на пониженные тарифы, смотрите в таблице.

| Кто имеет право на льготы | ОПС | ВНиМ | ОМС |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | 0 | 0 |

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | 0 | 0 |

| Организации-Сколковцы | 14 | 0 | 0 |

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Таможенная ставка в РФ

На территории РФ, до 2010 г., применялась таможенная ставка, введенная правительственным постановлением от 26 ноября 2006 г. Данные о ней были приказе №718, однако в настоящее время она не действует.

01.01.2010 – дата, с которой на территории РФ, Беларуси и Казахстана начали действовать постановления, соответствующие положениям Межгосударственного совета ЕврАзЭС о:

- единой товарной номенклатуре, применимой в пределах таможенного союза (ТН ВЭД ТС);

- едином таможенном тарифе ТС.

Другими словами, с начала 2010 г. на территории Российской Федерации вступил в силу Единый таможенный тариф ТС. Предыдущий таможенный тариф России, прекратил свое существование.

Как сэкономить

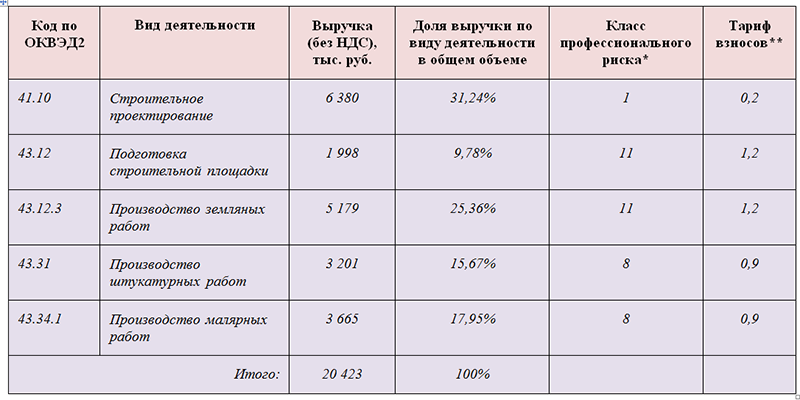

Посмотрите, как влияет на размер тарифа своевременное подтверждение основного вида деятельности компании.

Пример 1

ООО «СтройПроект» получило выручку в прошлом году в следующем размере (по видам деятельности):

* Класс профессионального риска специалисты ООО «СтройПроект» взяли из приложения к приказу Минтруда от 30.12.2016 № 851н.

** Тариф взносов «на травматизм» указан в соответствии со ст. 1 закона от 22.12.2005 № 179-ФЗ.

Вывод: основной вид деятельности ООО «СтройПроект» — строительное проектирование — ОКВЭД 41.10 (наибольшая доля выручки: 31,24%). Тариф страховых взносов — 0,2.

Не позднее 15.04.2020 ООО «СтройПроект» следует отправить в ФСС необходимые бумаги для подтверждения основного вида деятельности.

Пример 2

Изменим условия примера 1: ООО «СтройПроект» не стало подтверждать основной вид деятельности.

В результате специалисты фонда самостоятельно установили тариф страхвзносов «на травматизм» для ООО «СтройПроект», выбрав максимальный тариф — 1,2.

Вывод: отсутствие в ФСС подтверждающих основной вид деятельности ООО «СтройПроект» бумаг привело к ситуации, когда фирме придется уплачивать взносы в размере, в 6 раз превышающем «подтвержденный» тариф.

Формула комбинированного тарифа для ИП

Тарифы на обязательное пенсионное страхование (ОПС) в 2019-2020 годах:

- установлены в виде фиксированного платежа (если доходы ИП не превышают 300 000 руб.);

- исчисляются комбинированным способом при доходе свыше 300 000 руб. (фиксированный платеж + процент от превышения дохода над суммой 300 000 руб.).

В 2019 году страхвзносы на ОПС (СВОПС) исчисляются следующим образом (подп. 1 п. 1 ст. 430 НК РФ):

Если Д ≤ 300 000 руб. → СВОПС = 29 354 руб.

Если Д > 300 000 руб. → СВОПС = 29 354 руб. + 1% × [Д – 300 000 руб.]

При этом СВОПС за расчетный период не может превышать 8-кратного фиксированного размера страхвзносов на ОПС.

Иными словами, если доход ИП за 2019 год не превысил 300 000 руб., никакие расчеты ему не нужны. Сумму страхвзносов на ОПС он возьмет из НК РФ: 29 354 руб. Если граница в 300 000 руб. превышена, без расчета не обойтись. Пример такого расчета см. далее.

Для предпринимателей

ИП рассчитывают и уплачивают взносы по двум схемам:

- как работодатели (исчисляя страхвзносы с доходов своих сотрудников);

- за себя (вне зависимости от того, есть у ИП наемные работники или нет).

При этом за себя ИП уплачивает взносы на ОПС и взносы на медстрахование. На этом обязательная часть по страхвзносам для ИП заканчивается. Но остается возможность добровольной уплаты взносов в рамках страхования на случай наступления нетрудоспособности или в связи с материнством. При уплате таких взносов предприниматель имеет право получать пособие при наступлении страхового случая (болезни или родов).

Сроки перечисления в 2021 году

Работодатели платят взносы в налоговую каждый месяц. Это нужно сделать до 15 числа. Если этот день — выходной или праздник, сдать документы можно в первый же рабочий день после 15 числа. Этот порядок действует и для взносов на несчастное страхование, но их нужно по-прежнему перечислять в ФСС.

- https://insur-portal.ru/property/strahovoy-tarif-i-premiya

- https://insure-guide.ru/finance/straxovoj-tarif/

- https://abcdwork.ru/strahovanie/netto-stavka-i-brutto-v-straxovanii-chto-eto-takoe-i-kak-rasschitat.html

- https://insur-portal.ru/dictionary/plata-za-strahovanie

- https://nmvl.ru/kak-nazyvaetsya-plata-za-okazanie-strahovyh-uslug/

- https://kontur.ru/bk/spravka/495-straxovye_vznosy_zasotrudnikov_v2020godu

- https://FB.ru/article/373844/tarif---eto-chto-takoe

- https://nalog-nalog.ru/amp/strahovye_vznosy/tarify_razmer_strahovyh_vznosov/tarif_strahovyh_vznosov_v_tablice/

{kind=link}