Чарджбэк

Что такое chargeback?

Chargeback (дословно: charge — оплата, back — возврат) — процедура оспаривания транзакций, проведенных с помощью банковских карт, регламентируемый правилами платежных систем VISA, MasterCard, МИР (в платежной системе МИР это называется диспут).

Вот что пишет Сбербанк на своем сайте о процедуре chargeback:

Иными словами, чарджбэк — это механизм защиты пользователей пластиковых карт, чтобы Вы могли расплачиваться в кафе, магазинах и т.д. (ТСП — торго-сервисных предприятиях) и не переживать, что Ваши деньги будут отправлены не по адресу, либо произойдет двойное списание, либо услуг или товар вам будут оказаны не в ожидаемом качестве.

Участники процедуры чарджбэк:

1) Инициатор чарджбэк (держатель карты, обманутый вкладчик) – Вы;

2) Банк-эмитент (Банк, выпустивший Вашу карту);

3) Банк-эквайер (Банк продавца, в данном случае, брокера);

4) Брокер (продавец, юридическое лицо, принявшее от Вас платеж);

5) Платежная система — сторонний наблюдатель. Подключается к процессу в крайних случаях в порядке арбитража.

Чарджбэк — это защита покупателя от недобросовестных продавцов. Покупатель подаёт жалобу на продавца через банк, выдавший пластиковую карту. Банк, в свою очередь, передаёт вашу претензию банку продавца. Так проходит начало, если вкратце.

Чарджбэк пригодится если самостоятельно урегулировать ситуацию по возврату денег не получается, то по этим причинам возможно оспорить транзакцию . Правила строго регламентируются платежными системами VISA, MasterCard, МИР.

Коды чарджбэк:

Основными функциями платежных систем являются:

- Поддержание ликвидности

- Обеспечение бесперебойности платежей и непрерывности

- Урегулирование платежных обязательств между участниками

Нас интересует 3-ий пункт, про который мало кто знает из русскоязычного населения. Нам нужно понимать в каких ситуациях мы можем обратиться, а в каких нельзя.

В каких случаях деньги не вернут:

- Покупатель вернул деньги за товар/услуг и пробует еще вернуть по чарджбэк;

- Подтверждал на сайте свое согласие с ценой, но потом утверждает, что цена завышена;

- Сам ошибся, купил к примеру футболку другого размера и говорит, что компания отправила не тот размер;

- Клиент сам опоздал на самолет, рейс уже был;

- Нарушены сроки операции;

- Оплата была без участия пластиковой карты;

- Оплата произведена на электронные кошельки/криптовалюту/физ лица;

- Клиент пытается обмануть, получил товар и просит возврат денег.

В каких ситуациях используют чарджбэк:

- Оплаченный товар не был доставлен, и продавец не хочет добровольно возвращать деньги;

- Оплаченная услуга не была выполнена;

- Доставлен товар, либо выполнена услуга, существенно отличающаяся от описанной при покупке;

- Мошенничество. Списание денег без ведома владельца карты;

- Двойное списание денежных средств со счета;

- Списание большей суммы в момент перевода денежных средств;

- Введение покупателя в заблуждение;

- Денежные средства не были выданы банкоматом.

В случае с товарами все гораздо проще, но наш профиль — сложные случаи, более крупные денежные потери — Брокерское мошенничество.

Сроки чарджбэк:

У каждого кода, есть свои сроки для осуществления процедуры chargeback. Существуют рекомендуемые сроки, а есть блокирующий период. После блокирующего периода возврата не будет!

Блокирующие сроки chargeback (отсчитываются с дня проведения транзакции):

- Visa — 540 дней

- MasterCard — 540 дней

- МИР — 180 дней (ранее срок был 360 дней)

Рекомендация: зачастую банковские специалисты затягивают с передачей заявления на chargeback на 1-2 месяца, учитывайте факт, поэтому не откладывайте процесс оспаривания на «последний день».

Также, отмечаем тот факт, что Банки ведут претенциозную работу индивидуально. Кроме правил ПС, есть внутренние правила и регламенты, а также Договор между Банком и клиентом, который регулирует вопрос по принятию и обработку заявлений. В среднем 30 — 60 календарных дней.

Как сделать чарджбэк?

Чарджбэк мы делим на несколько этапов:

1) Подготовительный этап(сбор доказательной базы);

2) Попытки урегулирования с продавцом(не со всеми, в зависимости от добросовестности);

3) Расторжение договорных отношений(часто Клиент даже не знает, что заключил договор Оферты);

4) Заявление на chargeback;

5) Решение банка(отправил эмитент заявление эквайеру, либо запросил дополнительные документы, либо отказал);

6) Pre-arbitration/Second chargeback;

7) Арбитраж.

Следовало бы описать все этапы по отдельности, это мы и сделаем!

Подготовительный этап:

- Собираем доказательную базу нам пригодится все:

- банковская выписка с оспариваемыми транзакциями

- скриншоты переписки с продавцом

- email/смс подтверждения договоренностей

- скриншоты сайта

- аудиозаписи также подойдут

Пригодится все то, что докажет Вашу правоту. Всю информацию подготавливаем, выписываем, структурируем, чтобы ничего не перепутать. Этап сбора документов важный, но не основной! При недостаточной доказательной базе банк у вас запросит дополнительную информацию.

ВАЖНО! Не нужно употреблять эмоции, оскорбления продавца! Нужны «сухие» факты и точка! Если таковых нет, не нужно выдумывать! Пишите как есть!

В каких случаях банки отказывают (отговорки и реальные причины)

В России эмитенты довольно часто отклоняют заявления на чарджбэк. При этом дают пояснения, которые и близко не лежали с реальными причинами отказа. Например, такие:

- Банки по закону не обязаны инициировать чарджбэк;

- Банки не вмешиваются в отношения между плательщиками и продавцами;

- Чарджбэк по правилам Международных платежных систем невозможен, если платежи делались с целью инвестирования.

Это, конечно, прямой обман. А первые два варианта — отписки, формально верные аргументы, не имеющие никакого отношения к делу. Их присылают, чтобы клиент разуверился в чарджбэке и не загружал банк лишней, с их точки зрения, работой. Реальные причины, по которым банки отклоняют заявления, бывают такие:

- Сроки подачи документов пропущены;

- Сроки подачи документов не пропущены, но прошло много времени;

- В заявлении не упоминаются переговоры с ТСП, не приложены доказательства этих переговоров;

- Нет доказательств того, что товар/услуга не предоставлена, или недолжного качества;

- Не приведены платежи, которые держатель перевел продавцу.

Чарджбек с юридической точки зрения

Несмотря на потрясающие возможности, которые даёт данная опция, многие о ней даже не слышали. А те, кто слышал, не могут найти первоисточники, на которые можно ссылаться при обращении в банк. Дело в том, что на русском нет какого-либо официального документа, регламентирующего данную процедуру.

И здесь стоит сразу пояснить: чарджбек – это продукт не законодательства РФ, а обязательств банков перед платёжными системами. И у Visa, и у MasterCard (наиболее распространённые платёжные системы) во внутренних правилах прописана возможность осуществления чарджбека. Соответственно на все банки, которые работают с данными платёжными системами, распространяется требование о принятии от физического лица заявления об оспаривании транзакции и его рассмотрении.

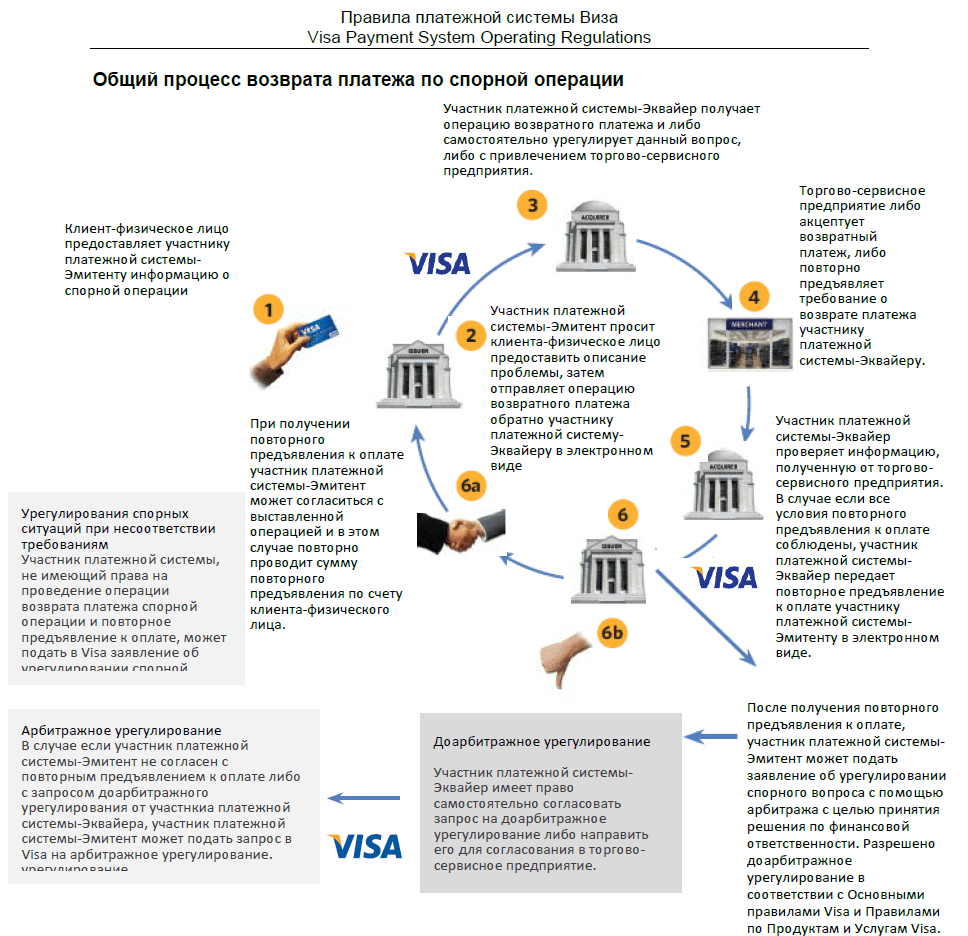

Чарджбек с Visa

Из русскоязычных официальных источников информацию о чарджбеке в самом общем виде можно найти в Правилах платёжной системы Visa по осуществлению операций на территории Российской Федерации (ППСВ), утверждённых 1 января 2018 года [1].

Вот схема, которая там содержится:

Так вот на ней официальные разъяснения по чарджбеку на русском заканчиваются, что создаёт немалый барьер для лиц, не владеющих иностранными языками. В ППСВ написано: «Условия и требования к процедуре возврата спорных операций, а также к процедуре повторного предъявления к оплате изложены в Основных правилах Visa и Правилах по Продуктам и Услугам Visa. Ниже представлен общий процесс возврата платежа по спорной операции». Только вот Основных правил Visa на русском в открытом доступе нет. Думаю, такой подход очень выгоден российским банкам. Нет информации – нет претензий. Или, по крайней мере, людей при обращении очень легко «развернуть».

Что ж, английский знаем, обратимся к источникам на иностранных языках. В первую очередь это те самые Основные правила Visa и Правила по продуктам и услугам Visa от 14.04.2018 (Visa Core Rules and Visa Product and Service Rules) [2] (дальше – Основные Правила (ОП)). Пройдёмся по основным моментам.

Во-первых, Visa для ряда оснований устанавливает минимальное значение суммы, возврата которой можно требовать в рамках процедуры чарджбек. Она несколько отличается в зависимости от основания возврата, но самый распространённый рубеж – 25 долларов.

Во-вторых, существуют определённые временные ограничения, и они, опять же, зависят от конкретной причины оспаривания транзакции. В большинстве случаев такой срок составляет 120 дней. И здесь хочется сделать ремарку: практически во всех российских интернет-источниках и литературе, посвящённым чарджбеку, для Visa указан срок в 180 дней. Откуда взялось такое расхождение, не знаю. Посмотрела зарубежные сайты – там тоже 120. Я склонна доверять официальным документам.

Не менее важный момент – с какого срока отсчитывать. И снова для каждого основания свой рубеж. По общему правилу – с даты совершения транзакции. Но в ряде случаев с того дня, когда владелец карты последний раз ожидал получить товар или услугу. При этом существует блокирующий предел в 540 дней с даты совершения транзакции, после которого оспаривание невозможно ни при каких условиях, даже уважительных.

А вот и сводная таблица с полным перечнем оснований и сроками для чарджбека в рамках платёжной системы Visa (внимание: ниже представлена таблица по ранее действующим правилам, с актуальной версией вы можете ознакомиться здесь):

|

Код |

Основание на английском языке |

Основание на русском языке |

Срок для оспаривания (дней) |

|

30 |

Services Not Provided or Merchandise Not Received | Услуга не оказана или товар не получен |

120 |

|

41 |

Cancelled Recurring Transaction | Отменённая периодическая транзакция |

120 |

|

53 |

Not as Described or Defective Merchandise | Товар не соответствует описанию или повреждён |

120 |

|

57 |

Fraudulent Multiple Transactions | Множественные мошеннические транзакции |

120 |

|

62 |

Counterfeit Transaction | Операция по поддельной карте |

120 |

|

70 |

Card Recovery Bulletin or Exception File | Список заблокированных или подлежащих изъятию карт | 75 |

|

71 |

Declined Authorization | Отклонённая авторизация |

75 |

|

72 |

No Authorization | Отсутствие авторизации |

75 |

|

73 |

Expired Card | Истёк срок действия карты |

75 |

|

74 |

Late Presentment | Позднее предъявление к оплате |

120 |

|

75 |

Transaction Not Recognized | Транзакция не распознана |

120 |

|

76 |

Incorrect Currency or Transaction Code or Domestic Transaction Processing Violation | Неверная валюта или код транзакции или внутреннее нарушение обработки транзакции |

120 |

|

77 |

Non-Matching Account Number | Не соответствующий номер счёта |

75 |

|

78 |

Service Code Violation | Повреждение кода подтверждения действительности карты |

75 |

|

80 |

Incorrect Transaction Amount or Account Number | Неправильный номер транзакции или номер счёта |

120 |

|

81 |

Fraud – Card-Present Environment | Мошенничество с использованием карты |

120 |

|

82 |

Duplicate Processing | Повторная обработка |

120 |

|

83 |

Fraud – Card-Absent Environment | Мошенничество без использования карты |

120 |

|

85 |

Credit Not Processed | Кредит не обработан |

120 |

|

86 |

Paid by Other Means | Оплачено другим способом |

120 |

|

90 |

Non-Receipt of Cash or Load Transaction Value at ATM or Load Device | Непоступление платежа, отсутствие загрузки значения платежа в банкомате или устройстве для пополнения остатка на загружаемых карточках |

120 |

|

93 |

Visa Fraud Monitoring Program | Программа Visa по мониторингу мошенничества |

120 |

Чарджбек с MasterCard

Русскоязычных источников, регламентирующих чарджбек в платёжной системе MasterCard, нет вообще. Однако есть Chargeback Guide (Руководство по чарджбеку) на английском.

MasterCard процедуру оспаривания описывает иначе, нежели Visa. Если последняя во главу угла ставит владельца банковской карты как инициатора процесса, то MasterCard преподносит материал с позиции бизнес-процессов, в результате чего получается следующая цепочка:

Если спорный вопрос так и не был разрешён, то дело в течение 45 дней может быть передано в арбитраж MasterCard, чьё решение является для сторон обязательным и окончательным. Однако при этом предусмотрена возможность обжалования ещё в течение 45 дней с даты вынесения арбитражного решения.

Как и при использовании платёжной системы Visa, срок для оспаривания транзакции составляет, как правило, 120 дней. Минимальная сумма платежа не оговорена. А вот перечень оснований различается, хотя можно отметить не мало совпадений по сути.

И снова представляю вашему вниманию сводную таблицу:

| Код | Основание на английском языке | Основание на русском языке | Срок для оспаривания (дней) |

| 4807 | Warning Bulletin File | Файл счетов, действие которых приостановлено | 45 |

| 4808 | Authorization-Related Chargeback | Оспаривание, связанное с авторизацией | 90 |

| 4812 | Account Number Not On File | Номера счёта нет в файле | 45 |

| 4831 | Transaction Amount Differs | Отличается сумма транзакции | 120 |

| 4834 | Point-of-Interaction Error | Ошибка обработки данных | 120 |

| 4837 | No Cardholder Authorization | Отсутствует авторизация владельца карты | 120 |

| 4840 | Fraudulent Processing of Transactions | Мошенническая обработка транзакций | 120 |

| 4841 | Cancelled Recurring or Digital Goods Transaction | Отменённая периодическая транзакция или транзакция по приобретению цифрового товара | 120 |

| 4842 | Late Presentment | Позднее предоставление | 120 |

| 4846 | Correct Transaction Currency Code Not Provided | Не предоставлен правильный код валюты транзакции | 120 |

| 4849 | Questionable Merchant Activity | Сомнительная активность продавца | 120 |

| 4850 | Installment Billing Dispute | Спор по оплате очередного взноса | 120 |

| 4853 | Cardholder Dispute | Оспаривание владельцем карты | 120 |

| 4855 | Goods or Services not Provided | Товары или услуги не предоставлены | 120 |

| 4859 | Addendum, No-show, or ATM Dispute | Дополнительное соглашение, неявка или спор по банкомату | 120 |

| 4860 | Credit Not Processed | Кредит не обработан | 120 |

| 4863 | Cardholder Does Not Recognize — Potential Fraud | Владелец карты не опознан — возможное мошенничество | 120 |

| 4870 | Chip Liability Shift | Перенос ответственности по операциям с чип-картами | 120 |

| 4871 | Chip/PIN Liability Shift | Перенос ответственности по операциям с чип-картами / PIN-кодом | 120 |

Перечисленные выше коды и основания представлены для Dual Message System. Есть ещё Single Message System. Они отличаются по порядку проведения банковских операций. Но для наших целей – а именно изучения чарджбека с позиции потребителя, который хочет вернуть свои деньги, – это не столь важно. Делаю оговорку для любознательных, которые, возможно, захотят глубже изучить эту тему и увидят в Руководстве по чарджбеку от MasterCard дополнительную информацию.

В первую очередь потребителю следует обратить внимание на код 4853. В Руководстве разъяснено, что чарджбек по этому основанию может быть осуществлён в следующих случаях:

- товар не соответствует описанию, был доставлен повреждённым, не может быть использован по своему целевому назначению, а также если продавец не соблюдает условия и сроки договора;

- товары не были доставлены, услуги не оказаны;

- кредит не обработан;

- процедура покупки не была завершена;

- и т.д.

Фактически код 4853 в MasterCard включает в себя те основания, которые в платёжной системе Visa выделены отдельно.

Диспуты с МИР

Поскольку сейчас всё большую силу в рамках российского рынка набирает платёжная система «МИР» (ПСМ), обратимся к регулированию чарджбека в ней. Вопросам разрешения диспутов (именно такая терминология используется в нормативных документах ПСМ) посвящено отдельное Приложение 6 к Правилам платёжной системы «МИР» «Порядок разрешения диспутов» от 01.10.2015 г. [5].

Как и в предыдущих случаях диспутный цикл может включать в себя несколько этапов. Первый – попытка самостоятельного урегулирования вопроса между участниками транзакции. Второй – передача спора на разрешение оператору ПСМ при невозможности достичь согласия.

ПСМ предусматривает следующие основания для оспаривания транзакций:

| Код | Основание | Срок для оспаривания (дней) |

| 4501 | Запрос копий документов не исполнен / исполнен некорректно | 30 |

| 4508 | Нарушение процедур авторизации | 60 |

| 4580 | Нарушение процедур обработки операции | 60 / 120 |

| 4555 | Приобретённые товары не доставлены / услуги не оказаны / работы не выполнены | 120, но не более 360 |

| 4590 | Наличные денежные средства не были выданы устройством самообслуживания полностью или частично | 120 |

| 4554 | Приобретённые товары / работы / услуги оплачены другим способом | 120 |

| 4560 | Кредитовая операция не обработана | 120, но не более 540 |

| 4537 | Несанкционированная операция | 120 |

В том случае если причина оспаривания не подпадает ни под один из действующих кодов, банк-эмитент вправе инициировать процедуру рассмотрения жалобы на нарушение Правил МИР (аналогичная возможность есть в рамках платёжной системы MasterCard и называется Compliance Procedure). Временные ограничения для данной процедуры составляют 90 дней с даты обнаружения нарушения, но не более 360 дней с даты обработки транзакции.

Ремарка: при желании более подробно разобраться с чарджбеком вообще рекомендую в первую очередь обратиться именно к Порядку разрешения диспутов в МИР, поскольку информация там изложена достаточно систематично и последовательно. Конечно, у каждой платёжной системы свои правила, однако основы схожие.

Примеры

Теперь давайте обратимся к примерам, чтобы представленная выше информация лучше уложилась в голове.

Предположим, покупатель заказал в интернет-магазине наушники за 1100 рублей, оплатив их картой Visa. Ждал их в течение месяца, но они так и не появились. Через неделю начал атаковать продавца с вопросами о сроках доставки. Не получив ответа, обратился в банк за чарджбеком. Какой должен быть ответ? Правильно, положительный. Ограничений по сумме для кода оспаривания 30 не установлено.

Другой пример. Семья купила авиабилеты 1 февраля на рейс Москва – Анталия, который должен был состояться 20 августа. Однако за неделю до вылета покупателю пришло уведомление от авиакомпании, что билеты, приобретённые у той самой компании, недействительны. Можно ли в данном случае инициировать процедуру чарджбека? Да, можно. Несмотря на то, что с 1 февраля (дата покупки) прошло уже много более 120 дней, в данной ситуации за точку отсчёта необходимо принимать день, когда потребитель был проинформирован о том, что услуга не будет предоставлена.

Ещё один пример. Человек приобрёл годовой абонемент в фитнес-клуб. Однако через два месяца клуб закрылся. Неоднократные обращения к администрации успеха не имели, а времени на них затрачено было достаточно много. Безуспешность попыток покупатель осознал только через полгода, т.е. с момента покупки прошло уже порядка 240 дней. Имеет ли смысл обращаться за оспариванием транзакции в банк на этом этапе? Безусловно, имеет. Отсчитывать 120-дневный срок в данном случае можно с последней даты, когда владелец карты мог ожидать оказания услуги, т.е. последний день действия абонемента. В то же время нет никаких препятствий для обращения в банк до истечения указанного срока, поскольку услуга уже перестала оказываться, что тоже является нарушением.

Муж снимал в банкомате с карты жены платёжной системы МИР деньги по её просьбе. Однако вместо запрошенных 50 000 рублей, автомат выдал только 20 000 рублей. Может ли жена инициировать диспут? Может, конечно, только в удовлетворении ей будет отказано, поскольку операция совершалась не держателем карты, что является нарушением одного из обязательных условий. Да, информация об этом выше нигде не приводилась, и вы не могли знать правильный ответ. Однако этот пример был включён специально для того, чтобы продемонстрировать необходимость внимательно знакомиться со всеми условиями чарджбека до обращения в банк. Рассмотреть все нюансы в рамках данной статьи невозможно – тогда пришлось бы переписывать сотни страниц нормативных документов платёжных систем, что не отвечает цели текущей работы. Просто помните об этом, если столкнётесь с потребностью оспорить транзакцию .

Насколько сложна процедура чарджбэка для обычного пользователя?

Если вы планируете инициировать чарджбэк самостоятельно, то готовьтесь к множеству трудностей. Далее будет приведен реальный случай. К примеру, вас обманул Форекс Брокер. Вы отдали деньги в доверительное управление, но обратно деньги вывести вы не можете, т.к. перестал работать сайт, а поддержка отвечает очень медленно.

Причина вашего обращения: услуга не была вам оказана, либо оказана, но отличается от договоренностей, и вы решили подать заявление на возврат самостоятельно в банк. Однако, проблема в следующем, не каждый сотрудник банка достаточно квалифицирован и знает все тонкости процедуры чарджбэка и как она ведет себя на практике. Также сотрудники проставляют специальные коды, как правило, ставят первый, который выйдет в программе (например 81), услуга здесь не играет никакой роли, код означает, что оплата платежа была мошеннической, что неверно. Обычно сотрудники указывают этот код, если в заявлении вы ссылаетесь на мошенничество компании, но факт мошенничество доказать трудно и нужно использовать другие причины.

Поэтому ссылаться нужно не на мошенничество компании, а что услуга не была оказана в полной мере, согласно договору и от действий компании вы несете убытки. Соответственно это уже другой код. Но из-за этой ошибки считайте, что про возврат вы можете забыть.

Имеет значение, что оплата платежа происходила с вашими банковскими картами: услуга была оплачена на сайте компании, вам приходило смс-подтверждение на телефон, вы его ввели. Мошенничества платежа нет, вы собственноручно проводили пополнение депозита. Согласно офферте вы находитесь в роли инвестора и все делаете добровольно. А вот несоблюдение офферты со стороны компании, а именно невозможность вывода средств, имеет место быть. Что это значит? Это значит, что если ваши доказательства не совпадут с заявленной причиной, тогда вам просто будет отказано.

Еще есть один нюанс, вы можете в течение 14 дней подать повторное обращение с новыми обстоятельствами, доказательствами, но.… Но код платежа уже поменять в программе нельзя. Соответственно, снова отказ. И отказ не потому что Брокер умело защищается. Заявление до него даже не дойдет. Вам будет отказано на этапе проверки соответствия платежа. Именно поэтому, юридические компании, с профилем возврата денежных средств и возврата депозита, не берут в работу клиентов, кто подавал заявление самостоятельно и в результате инициирования чарджбэка получил отказ.

Попытка урегулировать с брокером. Рефанд

Этап простой! Смотрим условия и положения(terms and conditions), договор оферты, договор с продавцом. Если деньги на счете(в случае брокерского мошенничество), соблюдаем все условия и пробуем вывести деньги. Получится не всегда. Есть грязные брокеры, настолько, что они будут говорить в «лицо», что деньги не вернут.

Рефанд — добровольный возврат денег продавцом по вашей просьбе. Как правило возврат происходит в течении недели, по тем же реквизитам.

Некоторые попросят оплатить комиссии/пошлины/налоги(это по части брокерского мошенничества). НИЧЕГО НЕ ПЛАТИМ, выводим если возможно(в зависимости от благонадежности компании) и переходим к следующему этапу.

Расторжение с брокером:

Расторжение пишем в свободной форме, опираемся на условия и положения(terms and conditions), часто есть положение по прекращению договора. Ожидайте огромное психологическое давление от продавца-мошенника!

Заявление на чарджбэк:

Этап важный! Исходя от ситуации:

- подбираем код;

- заполняем диспутную форму Вашего банка;

- прикладываем заявление в котором описана вся ситуация;

- дополнительно прикрепляем доказательную базу;

- подписываем, отправляем одним из способов: лично в отделение банка(столкнетесь с неопытностью сотрудников банков в процедуре чарджбэк)

- письмо на электронную почту

- письмом через почтовое отделение в главный офис банка

- через чат банка

Особенности:

- ВТБ принимает лично в банке, либо по почте России;

- Сбербанк — принимает заявления всеми способами;

- Совкомбанк — через чат на сайте Банка.

Email некоторых банков:

- ПАО «Сбербанк» [email protected]

- АО «Тинькофф Банк» [email protected]

- ПАО “Почта Банк” [email protected]

- АО «Альфа-Банк» [email protected]

- АО «Райффайзенбанк» [email protected]

- ПАО Банк «ФК Открытие» [email protected]

ВАЖНО! Если переводы были с нескольких банков или в одном банке, но с карт которые принадлежат разным платежным системам, значит нужно готовить несколько заявлений.

Будет не лишним, если Вы будете ссылаться на регламенты платежных систем, это покажет банковскому специалисту, что вы разобрались в вопросе и знаете, что делаете, а следовательно, более тщательное рассмотрение претензии. Некоторые особенности написания заявления имеются в статье «Заявление на чарджбэк»: https://charge-backer.ru/chargeback/zayavlenie-chargeback

Чарджбэк в Сбербанке

Стоит учитывать особенности чарджбэк в Банке Сбербанк. После внесения в Госдуму 17 февраля 2020 год законопроекта о покупке контрольного пакета акций Сбербанка у ЦБ РФ за 2,14 трл рублей из Фонда Национального Благосостояния ситуация по претензиям ухудшилась. Не можем утверждать, что есть связь этих событий, но даты, по нашей оценке, приблизительно совпадают. Если мы когда то считали, что Сбербанк самый лояльный банк, то теперь в нашем рейтинге он теряет позиции.

Зачастую банк отказывается рассматривать заявления, ссылаясь на ДБО(договор банковского обслуживания), что противоречит регламентам платежных систем. Совместно с клиентами было принято решение бороться за ситуацию и совместными усилиями повлиять на банк.

Положительные примеры возврата денег остаются и их достаточно много!

Ваши доказательства

Правильное, имеющее шансы на удачное завершение, заявление на возвратный платеж сопровождается пакетом документов. В зависимости от конкретных условий это может быть копия слипа, полученного держателем карты при оплате в магазине, заявление, которое держатель карты подал в банк, различные трансакционные данные, описание неполученного или некачественного товара.

В большинстве случаев там должны присутствовать подтверждения того, что держатель карты пытался урегулировать спор непосредственно с получившим оплату предприятием и не достиг успеха. Причем тут нет необходимости прилагать юридически значимые доказательства. Достаточно приложить электронную переписку или просто написать в заявлении: «Я им звонил, но там никто не смог поговорить со мной на русском или английском языке». В случае отсутствия таких доказательств эквайер с полным основанием отобьет chargeback.

Есть несколько случаев, когда возвратный платеж гарантирован. Первый – если эквайер не уложился в срок подачи повторного представления. По опыту банков, это самый частый случай удовлетворения chargeback.

Второй случай наступает, если имеет место перенос ответственности. Тут тоже все просто. Если держатель предъявил карту, оснащенную EMV-чипом, а эквайер принял ее по магнитной полосе (например, если терминал не имеет считывателя чипов), ответственность полностью ложится на эквайера, и он обязан вернуть деньги при получении chargeback. Аналогично и с платежами через Интернет (CNP), если эмитент поддерживает технологию 3D Secure, а эквайер нет, то платеж должен быть возвращен по требованию.

«Запрос Chargeback имеет смысл направлять в платежную систему, если существуют основания для получения от платежной системы средств, списанных с карты нашего клиента в результате ошибки или мошенничества,– рассказал Юрий Божор, вице-президент, начальник управления пластиковых карт банка «Открытие». – Например, если карта банка подверглась атаке на сайте, не поддерживающем технологию 3DSecure, то вероятность получения возмещения от банка – эквайера по данной операции практически равна 100%. Аналогичная ситуация, если по чиповой карте в России прошла операция снятия средств в банкомате, не оборудованном устройством чтения чипа. С другой стороны, если клиент сам сообщил мошенникам данные карты и одноразовые пароли и средства у него похитили на сайте, поддерживающем технологию 3D Secure, то направление в платежную систему запроса Chargeback бессмысленно».

Начальник операционного управления Райффайзенбанка Наталья Воеводина утверждает, что «заявление стоит подавать, если компания обанкротилась и у человека есть документы, подтверждающие обязанность этой компании предоставить услуги. В таких случаях вероятность успешного оспаривания операции очень высока, практически сто процентов».

Как рассказали в Тинькофф Банке, «клиенты могут рассчитывать на chargeback в следующих случаях: стоимость покупки отличается от суммы операции по карте; деньги за одну и ту же операцию были списаны несколько раз; реквизиты платежной карты попали в руки мошенников, с карты клиента списаны деньги за покупку, которую он не совершал.

Есть шансы и в случаях регулярных платежей: с карты клиента списаны деньги по подписке после того, как клиент отменил эту подписку; клиенту подключили подписку без соответствующего уведомления.

Клиент сделал возврат (refund) товаров, но деньги не были возвращены на счет. Причины возвратов: товар доставлен в ненадлежащем качестве; товар не соответствует описанию; продавец изменил гарантию или правила возврата товара без согласия клиента; деньги клиента списаны с платежной карты, при этом клиент не получил товар или услугу.

В отдельную категорию chargeback входят следующие случаи: списания за no-show (например, если отель снял деньги с клиента за незаезд); дополнительные списания (например, при аренде автомобиля: клиент воспользовался услугой и уехал, а через некоторое время компания по прокату автомобилей сняла деньги за повреждения); клиент получил не полную сумму при снятии денег в банкомате или не получил наличные вовсе».

Решение банка. Ответ продавца.

На этом этапе развитие событий может быть следующее:

- Неправомерный отказ(что делать, разберем дальше);

- Запрос дополнительной доказательной базы(читаем что просит банк и отправляем);

- Банк выставил чарджбэк и деньги пришли обратно на счет(около 1-3 месяцев);

- Продавец защищается, отправил документы-доказательства своей правоты(здесь все уникально, нужно читать ответ, как правило на английском языке, исходя и ситуации готовить ответ);

Чарджбэк и Банк Онлайн

Если вы видите в своей выписке операции SBOL -- такие транзакции не оспариваются, так как не была задействована платежная система.

ВАЖНО! Тот кто утверждает, что переводы денег через Сбербанк Онлайн возможно оспорить — он вас обманывает.

Возврат денежных средств

Если компания не укладывается в установленные эквайрингом сроки или не отвечает на претензию чарджбэк, то деньги возвращаются покупателю. Возврат денег происходит на реквизиты откуда они были отправлены. Если карта заблокирована, то переживать не нужно, важно, чтобы счет был открыт.

Если банк отказывает

Наша практика доказала, что Банк — коммерческая организация, нацеленная на прибыль. Процедура чарджбэк ей не выгодна, так как по правилам платежных систем, если банк начинает диспут (борется за наши с вами права) и мы проигрываем, то на наш банк накладывается комиссия от платежной системы. К примеру в Белорусии эти расходы берет на себя Клиент.

На этот счет некоторые банки делают pre-complaint(pre-chargeback)— процедуру запроса документов по оспариваемым транзакциям. Может проводиться Банком-эмитентом до чарджбек, чтобы принять решение об оспаривании. Небольшое расследование.

Можно оказать небольшой давление на банк, чтобы отстоять свои права:

- Обращение в ЦБ РФ, как регулятора;

- Роспотребнадзор;

- Финансовому Омбудсмену банка (Омбудсмен Медведеву, после шаблонных ответов, мы писать перестали);

- Написать дополнительно заявление со скриншотами своей правомерности;

- Если выгодно оспаривать транзакции, учитывая расходы, то есть возможность судиться с банком, успехи таких дел однозначно имеются.

Мы пробовали все, даже писали президенту и прокуратуру, теперь коллективная жалоба на банк. К Банку нужен особый подход.

В каких случаях им можно воспользоваться?

К сожалению, вернуть деньги с абсолютно любой покупки у вас не получится, так как у банков есть определенный перечень случаев, когда чарджбэк возможен:

- Покупатель оплатил стоимость товара, но не получил его от продавца.

- Качество товара не соответствует заявленному при осуществлении покупки.

- Произошла ошибка, из-за которой покупатель получил не тот товар.

- Цена товара ниже, чем сумма, списанная с карты клиента.

- Произошло ошибочное списание средств с карты (например, при оплате подписки).

Важно понимать, что в каждом отдельном случае банк будет работать по своим правилам. Поводы запустить процедуру чарджбэка для каждого из них могут быть свои. Есть и те финансовые учреждения, которые такую операцию не осуществляют вовсе.

Кроме этого, необходимо понимать, что для каждого банка действует свой срок давности для чарджбэка. Как правило, он составляет 120-180 дней с момента покупки.

Исключения составляют только те случаи, когда вы оплачивали товары или услуги авансом. При таком раскладе предусмотрен более длительный период, достигающий 540 дней.

Интересно, что деньги отправленные с карты в качестве инвестиции, путем чарджбэка вернуть нельзя. Тем не менее в случае работы с хайпами, такая возможность есть – необходимо лишь написать заявление о мошенничестве проекта. Если вы предоставите достаточно убедительные доказательства, то ваша заявка может быть одобрена банком.

Pre-arbitration / Second chargeback

В случае, если продавец предоставил какие-либо документы(бывает даже нечитаемые, либо полный абсурд), мы готовим дополнительные доказательства и ответы на утверждения брокера. Все строго индивидуально, ответы бывают разные.

Arbitration chargeback

До этого этапа доходят немногие и используют его мало кто, потому что здесь арбитром встает Платежная система. При проигрыше нужно будет заплатить комиссию ЗА КАЖДУЮ ТРАНЗАКЦИЮ от 300 — 500$, а учитывая количество транзакций это серьезная цифра.

Когда шансы высоки

Пока в российском законодательстве нет такого понятия как чарджбэк, поэтому банки самостоятельно принимают решение, пользоваться этой процедурой или нет. Правила и сроки процедуры по возврату денег устанавливают платежные системы. Чаще всего за чарджбэк банки не берут оплату, но могут установить комиссию. Ее размер обязательно должен быть указан в договоре клиента с банком.

Итак, в каких случаях банк, скорее всего, попытается помочь своему клиенту:

- если товар или услуга оплачены, но вы не получили его;

- доставлен не тот товар, который вы заказывали, или некачественный, с браком, вы вернули покупку, но деньги за нее продавец не отправил вам;

- с карты была снята большая сумма, чем стоил товар или услуга. Исключение: товар оплачен в одной валюте, а продавец получил деньги в другой, и из-за конвертации возникла разница в суммах;

- продавец списал деньги по ошибке или деньги за одну и ту же покупку были списаны дважды;

- в случае сетевого мошенничества, случаев фишинга и т. д.

Бывают и довольно невинные случаи: пресс-служба «Банка Казани» сообщает, что в их практике чарджбэк часто запрашивают клиенты, которые совершили платеж по невнимательности, или же банк-эквайер ошибочно списал деньги.

Чарджбэк можно вернуть, если вы переводили деньги на банковский счет юрлица: например, можно затребовать его от транспортных и туристических компаний, букинговых сервисов и интернет-магазинов, брокерских и букмекерских контор, криптообменных компаний. Высоки шансы отмены вашего платежа устроителям финансовых пирамид и скам-ресурсов (скам — это сообщения, в которых пользователям обещают крупное денежное вознаграждение за прохождение опроса или участие в акции).

Жесткие меры платежных систем

Для недобросовестного продавца в случае проигрыша приходятся штрафы. К примеру в VISA от 350$ до 500$. Если компания защитит свою позицию, то MasterCard все равно спишем комиссию от 15$ до 45$(источник тинькофф-журнал). В случае, частых заявлений на чарджбэк, банк и вовсе может лишить эквайринга Компанию.

Чарджбэк за авиабилеты

Распространены случаи, когда авиакомпания не собирается возвращать деньги за билеты, при этом отменяя рейс, скажем как есть, наша практика в этом не велика, но основы процедуры сохраняются в этом случае.

Как работают платежные системы?

Любая платёжная система – это сложный механизм тесно связанных между собой элементов, главная цель которых бесперебойно осуществлять перевод денег между счетами пользователей.

Рассмотрим поэтапно этот процесс:

- При оплате товара происходит передача данных карты покупателя банку продавца, т.е. банку-эквайеру.

- Тот в свою очередь передаёт эти реквизиты, а также размер необходимой для списания суммы в платёжную систему (ПС).

- А она делает запрос в банк покупателя, т.е. банк-эмитент, чтобы с указанного счёта было произведено списание выставленной суммы.

- Далее происходит ряд проверок: достаточно ли денег на счёте, есть ли установленные лимиты, не ведена ли блокировка, и если всё нормально, то необходимая сумма замораживается.

- Затем информация о том, можно ли воспользоваться средствами или нет, передаётся в ПС, а она пересылает информацию в банк продавца.

- И уже он информирует покупателя об успешной оплате или невозможности её совершения.

- https://charge-backer.ru/chargeback

- https://vc.ru/finance/195847-chardzhbek-chto-eto-i-kak-im-vospolzovatsya

- https://msablina.ru/chargeback/

- https://cosmovisa.com/chto-takoe-chargeback/

- https://www.klerk.ru/bank/articles/433364/

- https://HyipHunter.org/chargeback/

- https://realnoevremya.ru/articles/193851-chto-takoe-chardzhbek-i-kak-vernut-poteryannye-dengi

- https://www.hib.ru/chto-takoe-chardzhbek-i-kak-vernut-dengi-na-kartu/

— процедура оспаривания транзакций, проведенных с помощью банковских карт, регламентируемый правилами платежных систем VISA, MasterCard, МИР (в платежной системе МИР это называется диспут).Вот что пишет Сбербанк на своем сайте о процедуре chargeback:Иными словами, чарджбэк — это механизм защиты пользователей пластиковых карт, ...){kind=link}